Ипотечный кредитный калькулятор в excel. как правильно рассчитать кредит в excel?

Содержание:

- Расчет аннуитетных платежей по кредиту в Excel

- Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

- Как рассчитать аннуитетный платеж в Excel

- Калькулятор по кредиту с нерегулярными оплатами

- Преимущества и недостатки аннуитетных платежей

- Основная формула аннуитетного платежа в Excel

- График выплат

- Как рассчитать платежи по кредиту в Excel

- Создание графика ссуды

- Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

- Кредитный калькулятор в Excel

Расчет аннуитетных платежей по кредиту в Excel

За вычисление аннуитета в Excel отвечает функция ПЛТ. Принцип вычисления в общем виде заключается в выполнении следующих шагов:

- Составить исходную таблицу данных.

- Построить график погашения долга для каждого месяца.

- Выделить первую ячейку в столбике «Платежи по кредиту» и ввести формулу расчета «ПЛТ ($В3/12;$В$4;$В$2)».

- Получившееся значение растянуть для всех столбцов таблички.

Результат работы функции ПЛТ

Результат работы функции ПЛТ

Расчет в MS Excel погашение основной суммы долга

Аннуитетные платежи должны вноситься ежемесячно определенными суммами. Причем процентная ставка не изменяется.

Вычисление остатка суммы основного долга (при БС=0, тип=0)

Предположим, что кредит на 100000 рублей берется на 10 лет под 9%. Необходимо рассчитать сумму основного долга в 1 месяце 3-го года. Решение:

- Составить таблицу данных и вычислить ежемесячный платеж по приведенной выше формуле ПС.

- Рассчитать долю платежа, необходимую для погашения части долга, по формуле «=-ПМТ-(ПС-ПС1)*ставка=-ПМТ-(ПС +ПМТ+ПС*ставка)».

- Посчитать сумму основного долга за 120 периодов по известной формуле.

- Используя оператор ПРПЛТ найти количество процентов, выплаченных за 25 месяц.

- Проверить результат.

Вычисление суммы основного долга, которая была выплачена в промежутке между двумя периодами

Такой расчет лучше сделать простым способом. Нужно использовать следующие формулы для вычисления суммы в промежутке за два периода:

- =«-БС(ставка; кон_период; плт; ; ) /(1+тип *ставка)».

- = «+ БС(ставка; нач_период-1; плт; ; ) /ЕСЛИ(нач_период =1;1; 1+тип *ставка)».

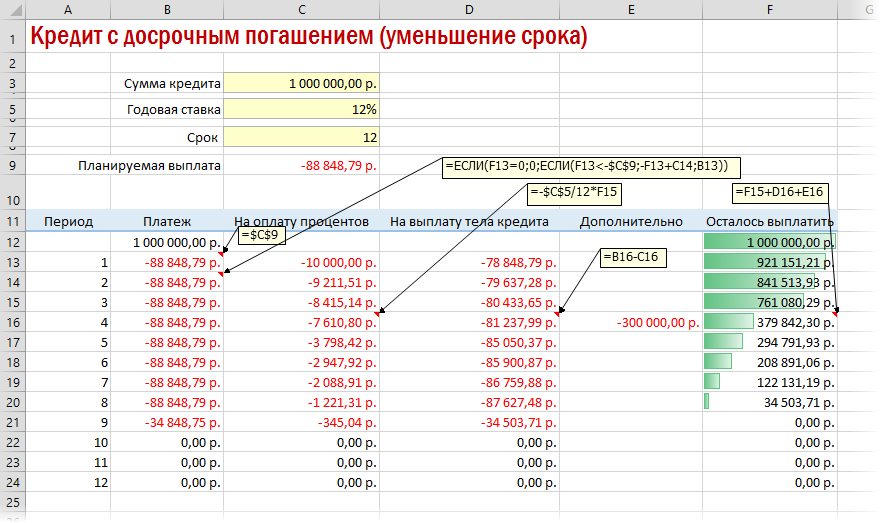

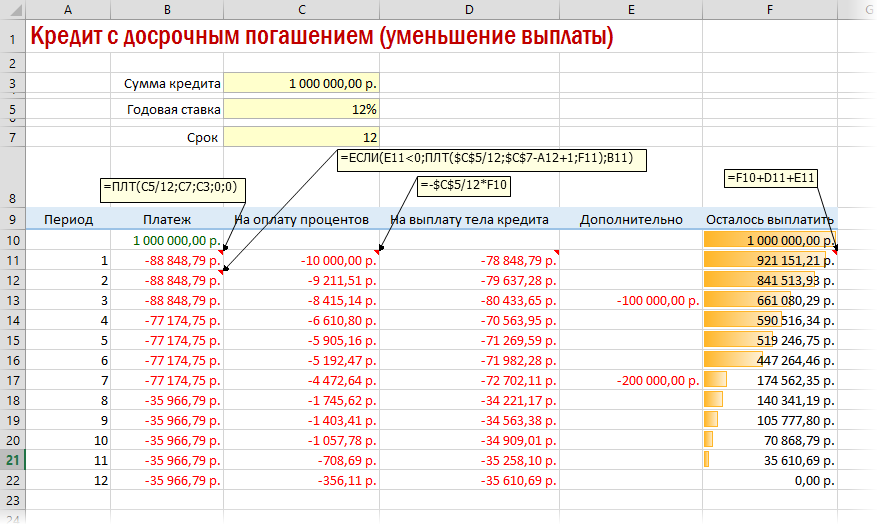

Досрочное погашение с уменьшением срока или выплаты

Если потребуется уменьшить срок кредитования, то придется производить дополнительные вычисления с помощью оператора ЕСЛИ. Так можно будет контролировать нулевой баланс, который не должен быть достигнут раньше окончания сроков выплаты.

Досрочное погашение с уменьшением срока

Досрочное погашение с уменьшением срока

Чтобы снизить выплаты, нужно пересчитывать взнос за каждый предыдущий месяц.

Уменьшение выплат кредитования

Уменьшение выплат кредитования

Кредитный калькулятор с нерегулярными выплатами

Есть несколько вариантов аннуитета, когда заемщик может вносить нефиксированные суммы в любой день месяца. В такой ситуации остаток долга и проценты считаются за каждый день. При этом в Экселе надо:

- Ввести числа месяца, по которым вносятся платежи, и указать их количество.

- Проконтролировать отрицательные и положительные суммы. Отрицательные предпочтительнее.

- Посчитать дни между двумя датами, в которые вносились деньги.

В Excel можно быстро посчитать размер регулярных выплат при условии, что уже накопилась фиксированная сумма. Данное действие выполняется с использованием функции ПЛТ после составления исходной таблицы.

Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

Функция ОСПЛТ используется для расчетов задолженностей по аннуитетной схеме. То есть, сумма платежа за каждый период состоит из тела кредита (основной суммы задолженности) и процентов (части средств, которые выплачивают сверху за использование финансового продукта). Процентная ставка является неизменной величиной. Соотношение процентной части к телу кредита в каждом периодическом платеже меняется со временем. Рассматриваемая функция позволяет определить сумму основной задолженности (без учета процентов), выплаченной в определенный период согласно графику.

Пример 1. Банк выдал кредит на сумму 10 000 руб. под 18% годовых сроком на 1 год. Был составлен график ежемесячных выплат. Определить, какую сумму тела кредита выплатит клиент в 3-1 месяц.

Вид таблицы данных:

Для расчета используем следующую функцию:

=ОСПЛТ(B3/12;3;B4;B5)

Описание аргументов:

- B3/12 – размер ставки, приведенной к числу периодов выплат (12 месяцев);

- 3 – номер периода, для которого выполняется расчет;

- B4 – общее число периодов (12 месяцев в году);

- B5 – сумма кредита по договору.

Результат вычислений:

Полученное значение – отрицательное число, поскольку оно отражает расходы клиента по оплате финансового продукта.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

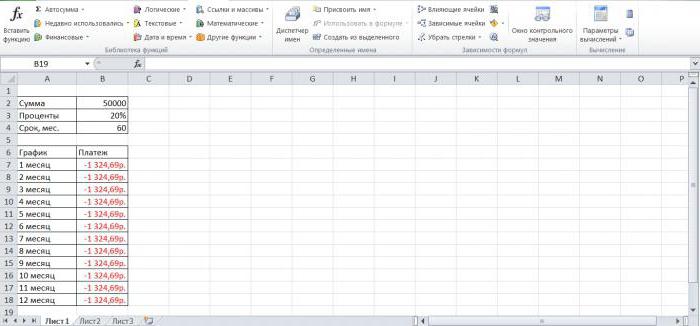

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Калькулятор по кредиту с нерегулярными оплатами

Все больше становятся популярными те виды займов, в договоре которых прописан пункт о возможности внесения нерегулярных оплат. Это удобно – человек в любую, выбранную им дату, перечисляет определенную, доступную для него, сумму. Конечно, ставка при таком соглашении будет на порядок выше, но зато свобода действий заемщика – больше. Это позволит погасить долг в более короткие сроки, перекрыв, тем самым, переплату по процентам.

Для того чтобы рассчитать схему внесения средств и отследить, когда кредит будет полностью погашен, подойдет более развернутая модель калькулятора. В программе Эксель такой сервис имеется. Это расширенная таблица, содержащая дополнительные графы, позволяющие рассчитать взносы с точностью не до месяца, как в стандартной модели, а за каждый день. Принцип получения результата следующий:

- первые два столбца таблицы зеленого цвета – это дата и сумма внесения. После перечисления платежа и добавления его размера в строке, расположенной под ней, появится отрицательное число – это и будет остаточная величина долга;

- следующие два столбца – тело кредита и проценты. Прописанные в них формулы, позволят наглядно увидеть, какая долговая часть пойдет на погашения самого займа, а какая покроет проценты;

- последний, пятый столбец – общий долг к выплате. Для удобства пользователя он окрашен в желтый цвет.

- Расчет полной стоимости ссуды с помощью Эксель

Порядок определения полной суммы долга – исходя из тела ссуды и переплаты по процентам, регламентирован действующим законодательством о потребительском кредитовании населения. Согласно нормативному документу при проведении исчислений используется формула:

ПСК = i х ЧБП х 100, где

- i – переплата по процентной ставке за базовый срок;

- ЧПБ – количество таких сроков в одном календарном году.

Базовый период рассчитывается следующим образом. По закону, это стандартные временные рамки, чаще всего фигурирующие в типовых банковских графиках погашения задолженностей. Большинство отечественных финансовых учреждений применяют 28 дневный срок. Таким образом, базовый период равен 28. Следовательно, ЧПБ = 365 (количество дней в году) : 28. Получаем 13. Примечательно, что этот показатель так же, в большинстве случаев, стандартный.

Теперь, имея на руках все необходимые цифры, можно подставлять их в формулу. Например, клиент берет в долг 400 000 рублей, сроком на 2 года (24 месяца), под ставку 22% годовых.

Выходит:

ПСК = 22/13 х 13 х 100 = 22%

Получаем, что при отсутствии дополнительных или скрытых комиссионных начислений, нередко устанавливаемых банками, ПСК полностью совпала с величиной ставки.

Чтобы узнать, сколько же всего необходимо отдать компании, чтобы кредит считался закрытым, нужно к размеру взятых денежных средств прибавить ПСК – в нашем случае, это 22%.

В этом видео подробно рассказано о том, как правильно подсчитать проценты по кредиту в таблице Эксель:

Таким образом, становится понятно, что пользоваться кредитным калькулятором в программе Excel достаточно просто, а преимуществ – масса. Основное из них – достоверность полученных данных, тогда как многие банки грешат тем, что калькуляторы, которые они предлагают на своих сайтах, содержат заведомо скрытые комиссии. Они автоматически увеличивают общую переплату и величину текущих взносов.

Преимущества и недостатки аннуитетных платежей

Чтобы лучше разбираться в теме, необходимо изучить ключевые особенности данного типа кредитных платежей. Он имеет следующие преимущества:

- Установление конкретной суммы платежа и даты ее взноса.

- Высокая доступность для заемщиков. Практически любой человек сможет оформить аннуитет, независимо от своего финансового положения.

- Возможность понижения суммы ежемесячного взноса с повышением уровня инфляции.

Без недостатков не обошлось:

- Высокая ставка. Заемщик переплатит большую сумму денег по сравнению с дифференциальным платежом.

- Проблемы, возникающие при желании досрочно погасить долг.

- Отсутствие перерасчетов при досрочных выплатах.

Основная формула аннуитетного платежа в Excel

Как и говорилось выше, в Microsoft Office Excel можно работать с различными типами платежей по кредитам и ссудам. Аннуитет не является исключением. В общем виде формула, с помощью которой можно быстро вычислить аннуитетные взносы, выглядит следующим образом:

Основные значения формулы расшифровываются так:

- АП – аннуитетный платеж (название сокращено).

- О – размер основного долга заемщика.

- ПС – процентная ставка, выдвигаемая ежемесячно конкретным банком.

- С – число месяцев, на протяжении которых длится кредитование.

Для усвоения информации достаточно привести несколько примеров использования данной формулы. О них пойдет речь далее.

Примеры использования функции ПЛТ в Excel

Приведем простое условие задачи. Необходимо посчитать ежемесячный кредитный платеж, если банк выдвигает процент в размере 23%, а общая сумма составляет 25000 рублей. Кредитование продлится на протяжении 3-х лет. Задача решается по алгоритму:

- Составить общую таблицу в Excel по исходным данным.

Таблица, составленная по условию задачи. В действительности можно задействовать другие столбцы для ее размещения

- Активировать функцию ПЛТ и ввести для нее аргументы в соответствующее окошко.

- В поле «Ставка» прописать формулу «В3/В5». Это и будет процентная ставка по взятому кредиту.

- В строке «Кпер» написать значение в виде «В4*В5». Это будет общее количество выплат за весь срок кредитования.

- Заполнить поле «Пс». Здесь нужно указать первоначальную сумму, взятую в банке, прописав значение «В2».

Необходимые действия в окне «Аргументы функции». Здесь указан порядок заполнения каждого параметра

- Удостовериться, что после нажать «ОК» в исходной таблице посчиталось значение «Ежемесячный платеж».

Финальный результат. Ежемесячный платёж посчитан и выделен красным цветом

Пример расчета суммы переплаты по кредиту в Excel

В этой задаче надо подсчитать сумму, которую переплатит человек, взявший кредит 50000 рублей по процентной ставке 27% на 5 лет. Всего в год заемщик производит 12 выплат. Решение:

- Составить исходную таблицу данных.

Таблица, составленная по условию задачи

- Из общей суммы выплат отнять первоначальный размер суммы по формуле «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Ее надо вставить в строку формул сверху главного меню программы.

- В итоге в последней строке созданной таблички появится сумма переплат. Заемщик переплатит 41606 рублей сверху.

Финальный результат. Практически двукратная переплата

Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

Задача с таким условием: клиент зарегистрировал счет в банке на 200000 рублей с возможностью ежемесячного пополнения. Нужно посчитать количество платежа, который человек должен вносить каждый месяц, чтобы через 4 года на его счету оказалось 2000000 рублей. Ставка составляет 11%. Решение:

- Составить табличку по исходным данным.

Таблица, составленная по данным из условия задачи

- В строку ввода Эксель ввести формулу «=ПЛТ(B3/B5;B6*B5;-B2;B4)» и нажать «Enter» с клавиатуры. Буквы будут отличаться в зависимости от ячеек, в которых размещена таблица.

- Проверить, что сумма взноса автоматически посчиталась в последней строке таблицы.

Окончательный результат расчета

Особенности использования функции ПЛТ в Excel

В общем виде данная формула записывается следующим образом: =ПЛТ(ставка; кпер; пс; ; ). У функции есть следующие особенности:

Когда рассчитываются ежемесячные взносы, в рассмотрение берется исключительно годовая ставка.

Указывая размер процентной ставки, важно сделать перерасчет, опираясь на число взносов за год.

Вместо аргумента «Кпер» в формуле указывается конкретное число. Это период выплат по задолженности.

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.10.2018 | 310 000,00 | 3 821,92 | 3 552,96 | 7 374,88 |

| 08.11.2018 | 306 447,04 | 3 904,05 | 3 470,83 | 7 374,88 |

| 08.12.2018 | 302 976,21 | 3 735,32 | 3 639,56 | 7 374,88 |

| 08.01.2019 | 299 336,66 | 3 813,47 | 3 561,41 | 7 374,88 |

| 08.02.2019 | 295 775,25 | 3 768,10 | 3 606,78 | 7 374,88 |

| 08.03.2019 | 292 168,46 | 3 361,94 | 4 012,94 | 7 374,88 |

| 08.04.2019 | 288 155,52 | 3 671,02 | 3 703,86 | 7 374,88 |

| 08.05.2019 | 284 451,67 | 3 506,94 | 3 867,94 | 7 374,88 |

| 08.06.2019 | 280 583,73 | 3 574,56 | 3 800,32 | 7 374,88 |

| 08.07.2019 | 276 783,41 | 3 412,40 | 3 962,48 | 7 374,88 |

| 08.08.2019 | 272 820,93 | 3 475,66 | 3 899,21 | 7 374,88 |

| 08.09.2019 | 268 921,71 | 3 425,99 | 3 948,89 | 7 374,88 |

| 08.10.2019 | 264 972,83 | 3 266,79 | 4 108,09 | 7 374,88 |

| 08.11.2019 | 260 864,74 | 3 323,35 | 4 051,53 | 7 374,88 |

| 08.12.2019 | 256 813,20 | 3 166,19 | 4 208,69 | 7 374,88 |

| 08.01.2020 | 252 604,51 | 3 218,11 | 4 156,77 | 7 374,88 |

| 08.02.2020 | 248 447,75 | 3 165,16 | 4 209,72 | 7 374,88 |

| 08.03.2020 | 244 238,03 | 2 910,78 | 4 464,10 | 7 374,88 |

| 08.04.2020 | 239 773,93 | 3 054,65 | 4 320,22 | 7 374,88 |

| 08.05.2020 | 235 453,71 | 2 902,85 | 4 472,02 | 7 374,88 |

| 08.06.2020 | 230 981,68 | 2 942,64 | 4 432,23 | 7 374,88 |

| 08.07.2020 | 226 549,45 | 2 793,08 | 4 581,80 | 7 374,88 |

| 08.08.2020 | 221 967,64 | 2 827,81 | 4 547,07 | 7 374,88 |

| 08.09.2020 | 217 420,57 | 2 769,88 | 4 605,00 | 7 374,88 |

| 08.10.2020 | 212 815,57 | 2 623,75 | 4 751,12 | 7 374,88 |

| 08.11.2020 | 208 064,45 | 2 650,68 | 4 724,19 | 7 374,88 |

| 08.12.2020 | 203 340,25 | 2 506,93 | 4 867,94 | 7 374,88 |

| 08.01.2021 | 198 472,31 | 2 528,48 | 4 846,40 | 7 374,88 |

| 08.02.2021 | 193 625,91 | 2 466,74 | 4 908,14 | 7 374,88 |

| 08.03.2021 | 188 717,78 | 2 171,55 | 5 203,33 | 7 374,88 |

| 08.04.2021 | 183 514,44 | 2 337,92 | 5 036,95 | 7 374,88 |

| 08.05.2021 | 178 477,49 | 2 200,41 | 5 174,47 | 7 374,88 |

| 08.06.2021 | 173 303,02 | 2 207,83 | 5 167,05 | 7 374,88 |

| 08.07.2021 | 168 135,97 | 2 072,91 | 5 301,97 | 7 374,88 |

| 08.08.2021 | 162 834,00 | 2 074,46 | 5 300,42 | 7 374,88 |

| 08.09.2021 | 157 533,59 | 2 006,93 | 5 367,94 | 7 374,88 |

| 08.10.2021 | 152 165,64 | 1 876,01 | 5 498,86 | 7 374,88 |

| 08.11.2021 | 146 666,78 | 1 868,49 | 5 506,38 | 7 374,88 |

| 08.12.2021 | 141 160,40 | 1 740,33 | 5 634,54 | 7 374,88 |

| 08.01.2022 | 135 525,85 | 1 726,56 | 5 648,32 | 7 374,88 |

| 08.02.2022 | 129 877,54 | 1 654,60 | 5 720,27 | 7 374,88 |

| 08.03.2022 | 124 157,26 | 1 428,66 | 5 946,22 | 7 374,88 |

| 08.04.2022 | 118 211,04 | 1 505,98 | 5 868,90 | 7 374,88 |

| 08.05.2022 | 112 342,14 | 1 385,04 | 5 989,84 | 7 374,88 |

| 08.06.2022 | 106 352,30 | 1 354,90 | 6 019,98 | 7 374,88 |

| 08.07.2022 | 100 332,32 | 1 236,97 | 6 137,90 | 7 374,88 |

| 08.08.2022 | 94 194,42 | 1 200,01 | 6 174,87 | 7 374,88 |

| 08.09.2022 | 88 019,55 | 1 121,34 | 6 253,53 | 7 374,88 |

| 08.10.2022 | 81 766,02 | 1 008,07 | 6 366,80 | 7 374,88 |

| 08.11.2022 | 75 399,21 | 960,57 | 6 414,31 | 7 374,88 |

| 08.12.2022 | 68 984,90 | 850,50 | 6 524,38 | 7 374,88 |

| 08.01.2023 | 62 460,52 | 795,73 | 6 579,15 | 7 374,88 |

| 08.02.2023 | 55 881,37 | 711,91 | 6 662,96 | 7 374,88 |

| 08.03.2023 | 49 218,41 | 566,35 | 6 808,53 | 7 374,88 |

| 08.04.2023 | 42 409,88 | 540,29 | 6 834,59 | 7 374,88 |

| 08.05.2023 | 35 575,29 | 438,60 | 6 936,28 | 7 374,88 |

| 08.06.2023 | 28 639,01 | 364,85 | 7 010,03 | 7 374,88 |

| 08.07.2023 | 21 628,99 | 266,66 | 7 108,22 | 7 374,88 |

| 08.08.2023 | 14 520,77 | 184,99 | 7 189,89 | 7 374,88 |

| 08.09.2023 | 7 330,88 | 93,39 | 7 330,88 | 7 424,27 |

Показать все

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Создание графика ссуды

Чтобы создать график ссуды, мы будем использовать различные формулы, описанные выше, и расширять их по количеству периодов.

В первом столбце периода введите «1» в качестве первого периода и затем перетащите ячейку вниз. В нашем случае нам нужно 120 периодов, так как 10-летний платеж по кредиту, умноженный на 12 месяцев, равен 120.

Второй столбец – это ежемесячная сумма, которую мы должны платить каждый месяц, которая является постоянной на протяжении всего графика кредита. Чтобы рассчитать сумму, вставьте следующую формулу в ячейку нашего первого периода:

= -PMT (TP; B4 * 12; B3) = -PMT ((1 + 3,10%) ^ (1/12) -1; 10 * 12; 120000)

Третий столбец – это основная сумма, которая будет выплачиваться ежемесячно. Например, за 40-й период мы выплатим 945,51 доллара в качестве основной суммы из нашей ежемесячной общей суммы в 1161,88 доллара.

Для расчета основной суммы выкупа мы используем следующую формулу:

= -PPMT (TP; A18; $ B $ 4 * 12; $ B $ 3) = -PPMT ((1 + 3,10%) ^ (1/12); 1; 10 * 12; 120000)

Четвертый столбец – это проценты, для которых мы используем формулу для расчета основной суммы, выплачиваемой с нашей ежемесячной суммы, чтобы определить, сколько процентов будет выплачено:

= -INTPER (TP; A18; $ B $ 4 * 12; $ B $ 3) = -INTPER ((1 + 3,10%) ^ (1/12); 1; 10 * 12; 120000)

В пятом столбце указана оставшаяся сумма оплаты. Например, после 40-го платежа нам придется заплатить 83 994,69 доллара на 120 000 долларов.

Формула выглядит следующим образом:

= $ B $ 3 + CUMPRINC (TP; $ B $ 4 * 12; $ B $ 3; 1; A18; 0)

В формуле используется комбинация основной суммы под периодом перед ячейкой, содержащей заимствованную основную сумму. Этот период начинает меняться, когда мы копируем и перетаскиваем ячейку вниз. В таблице ниже показано, что по истечении 120 периодов наша ссуда погашается.

Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Два предыдущих кредитных калькулятора очень удобны, но они выполняют краткие (общие) расчёты. А иногда заёмщику нужна расширенная информация — график ежемесячных аннуитетных платежей с детальной расшифровкой каждой выплаты (с указанием сумм, идущих на погашение процентов, и сумм, погашающих тело кредита). В общем, сейчас мы сделаем в программе Excel ещё один кредитный калькулятор, который будет автоматически рассчитывать график аннуитетных платежей. Щёлкаем мышкой по рисунку:

Перед вами расширенная и доработанная версия нашего первого кредитного калькулятора (того, который рассчитывает размер ежемесячного аннуитетного платежа по кредиту). Здесь кроме стандартных блоков с исходными данными и расчётами, появилась таблица, в которой детально расписаны все наши будущие ежемесячные выплаты. Таблица имеет пять колонок:

1. Месяцы. В этой колонке по порядку указаны номера месяцев, в которые будут осуществляться выплаты

Обратите внимание, что речь идёт не о календарных, а о порядковых номерах. То есть, если первая выплата припадает на сентябрь месяц, то ему присваивается порядковый номер «1», как первому месяцу, а не «9», как календарному.

2

Ежемесячный платёж. Это тот самый аннуитетный платёж, который не меняется на протяжении всего срока кредитования. В сноске к одной из ячеек вы можете увидеть данные, которые внесены в строку формул: =ПЛТ(B3/12;B4;-H14). Вы уже знаете, что за расчёт аннуитетного платежа в экселе отвечает функция ПЛТ. Координаты необходимых значений для расчёта можно внести, как через строку формул, так и заполнив таблицу, которая появится при нажатии на кнопку «fx», находящуюся слева от строки формул.

3. Погашение процентов. Здесь рассчитывается доля процентов в аннуитетных платежах (в каждой новой выплате она будет уменьшаться). В программе Excel за расчёт данного показателя отвечает функция ПРПЛТ. Опять же, задать необходимые параметры для расчётов можно либо нажав на кнопку «fx» и заполнив таблицу, либо просто внеся нужную информацию в строку формул. В нашем примере для расчёта доли процентов в первом платеже, в строке формул записано следующее: =ПРПЛТ(A15/12;D15;B15;-C15).

4. Погашение тела кредита. Та самая выплата, которая вытягивает нас из долговой ямы и избавляет от банковского рабства. Мы рассчитали её просто: из суммы аннуитетного платежа вычли долю процентов, которую рассчитали в предыдущей колонке. Собственно, в строке формул по первому платежу так и записано: =E15-F15. Но можно пойти и другим, более изощрённым, путём. В программе Excel за расчёт этого платежа отвечает функция ОСПЛТ. Можете для интереса нажать кнопку «fx», выбрать функцию ОСПЛТ, внести все необходимые данные и получить сумму, идущую на погашение тела кредита в выбранном платеже.

5. Долг на конец месяца. Ну, здесь всё просто! В данной колонке отображается сумма вашего долга перед банком на конец текущего месяца. Из текущего остатка мы отнимаем долю, идущую на погашение тела кредита. А вот уплаченные проценты просто уходят в казну банка и никак не влияют на сумму вашего текущего долга по кредиту.

Вот так легко и непринуждённо мы разработали кредитный калькулятор по расчёту графика аннуитетных платежей. Скачать его можно ссылке ниже:

Итак, друзья, теперь у вас есть целых три кредитных калькулятора по расчёту аннуитетных платежей, разработанных в программе Microsoft Excel. В следующей публикации мы расскажем о досрочном погашении аннуитетного кредита.

Кредитный калькулятор в Excel

Каждая финансовая компания, имеющая собственный сайт, предлагает пользователям опцию расчетов по кредитам. Воспользовавшись сервисом, потенциальный заемщик сможет наглядно увидеть размер своего текущего платежа, а так же общую сумму, которую он должен будет вернуть банку. Конечно, пользоваться таким программами легко и довольно удобно, однако желательно все же иметь собственного, домашнего помощника в подсчетах. Идеальный вариант – специальная программа, разработанная в Excel.

Данный сервис – это калькулятор, который даст возможность быстро посчитать различные виды выплат по кредитному соглашению, не требуя при этом прямого доступа к интернет-ресурсу. Человеку просто необходимо скачать приложение и выполнять математические подсчеты в любое удобное для него, время.

Обратите внимание! Программа достаточно популярна в бухгалтерском учете. Для того чтобы получить данные, потребуется минимум информации:

Для того чтобы получить данные, потребуется минимум информации:

- величина планируемого займа;

- целевое предназначение сделки;

- процентная ставка, действующая в банке на данный момент времени.

Программа выглядит в виде таблицы, поля которой заполняются данными. При работе с ней используются следующие функции:

- КПЕР – размер кредита в рублях;

- СТАВКА – величина переплаты. Измеряется в процентах на определенный промежуток времени. Чаще всего – за год;

- ПС – целевое предназначение займа;

- ПЛТ – текущий взнос по кредиту.

Если ввести в программу верхние три пункта, сервис в автоматическом режиме подсчитает последний, четвертый.

Справка! В программе так же есть опция составления персонального графика внесения денег на счет банка. Для этого дополнительно потребуется дата, с которой начал свое действие договор по займу. Она указывается в соглашении, подписанном сторонами.