Как получить кредитную карту на 50000 рублей?

Содержание:

- Как пользоваться кредитной картой Сбербанка: основные правила

- Как получить кредитную карту Сбербанка на 50 дней

- Как оформить кредитную карту на 50000 рублей?

- Что лучше: кредитка или потребительский займ наличными

- Какие банки готовы оформить кредитную карту с лимитом в 50 тысяч ₽

- Условия кредитования

- Что нужно, чтобы получить кредитную карту Сбербанка

- Перечень необходимых документов

- Кто может получить кредитную карту Сбербанка (требования к заемщику)

- Можно ли безработному получить кредитку в Сбербанке

- Можно ли оформить кредитную карту в Сбербанке без справки о доходах

- Как оформить кредитную карту Сбербанка пенсионеру

- На какой кредитный лимит можно рассчитывать при первичном обращении

- Возможные причины отказа в выдаче кредитной карты Сбербанка

- Как оформить кредитку с особыми условиями?

- Почему лучше взять кредитную карту, а не кредит наличными размером 50 000 рублей

- На что обратить внимание при выборе кредитки

- Получаем кредитную карту на 50 тысяч

- «ОТП Банк», «Молния»

- Предложения банков по кредиткам до 50000 рублей

- МТС, «Weekend»

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

- Подача заявления (онлайн или в офисе).

- Получение пластика в ближайшем офисе (нужно иметь с собой паспорт).

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как оформить кредитную карту на 50000 рублей?

Кредитная карточка стала незаменимым помощником в решении повседневных финансовых проблем. Получить карту с лимитом 50000 рублей не сложно, а при правильном погашении можно пользоваться ею бесплатно. Рассмотрим 5-ку самых выгодных карточных предложений банков Москвы и других городов страны.

Порядок оформления

Подать заявку на получение карты можно с помощью онлайн сервисов или во время посещения отделения банка. Онлайн оформление — упрощенная процедура, которая есть практически в каждом банке. Для этого в специальном окне на официальном банковском сайте вписывают свои данные, ждут предварительного решения и отправляются в отделение за пластиковой картой.

Предупреждение!

Второй вариант занимает больше времени, так как включает в себя очереди, живое общение/уточняющие вопросы кредитного специалиста. Заявка состоит из: личных и паспортных данных, информации о месте работы и уровне доходов. Вместе с заявкой в банке подаются документы.

Это может быть паспорт со справками о финансовом состоянии заемщика, или паспорт и дополнительные документы (водительские права, загранпаспорт, военный билет, диплом и т.д.). Кредитные лимиты устанавливаются банком с учетом пожеланий клиента.

Карта выдается в день одобрения заявки. Активация карты происходит либо первой оплатой в банкомате, либо с помощью звонка на горячую линию банка.

ТОП-5 кредитных карт

Чтобы не потеряться в карточных предложениях предлагаем ознакомиться с самыми выгодными из них:

- Лидером по самым низким ставкам является Абсолют Банк, который предлагает пользование кредитными средствами за 21% в год. Если заемщик в течение года не допустит ни одной просрочки, то ставка уменьшается до 19% годовых. Обслуживание стандартной карты лимитом до 250 тыс. руб. обойдется в 600 руб. в год. Карта выпускается на 3 года и имеет 56 дней льготного периода. Ежемесячный платеж — 10% от суммы израсходованных средств.

- Газпромбанк расположился на втором месте с годовой ставкой 21,9%. Ежемесячный платеж формируется из 5% израсходованных денежных средств, но не менее 300 руб. Льготный период до 3 месяцев. Плата за выпуск карты — 600 руб. в год, при сроке ее действительности 2 года.

- Третье место разделили сразу 2 банка: ФК Открытие и Банк Глобэкс. ФК Открытие предлагает пластиковую карту на 750 тыс. руб. За пользование кредитными деньгами взимаются проценты — 22%. Банк не выставляет плату за обслуживание карты. Ежемесячный платеж — 5% от суммы долга. Карта выдается на 24 месяца с пролонгацией по желанию клиента. Банк Глобэкс выдает кредитки со ставкой 22% годовых, льготный период по которым составляет 55 дней. Максимальный лимит — 300 тысяч рублей. Минимальная оплата — 10% ежемесячно. Обслуживание карты бесплатное.

- Предпоследнее место достается Сити Банку с его ставкой 22,9% в год. Банковское обслуживание карты стоит 750 руб. в год. Максимальная сумма по карте не может превышать 300 тыс. руб. Беспроцентный период — 50 дней. Ежемесячно требуется вносить по карте минимум 5% от суммы снятых средств.

- Среди выгодных карт почетное место занимают Московский Кредитный Банк (МКБ) и Россельхозбанк. Россельхозбанк выдает кредит на карту под 23,9% в год. Карточный лимит — 250 тыс. руб. при годовом обслуживании 700 руб. С картой можно не платить проценты, если возвращаешь потраченную сумму за 55 дней с момента ее использования. Минимальный платеж составляет 5%. Условия пользования картами в МКБ: ставка — 24%, сумма — до 800 тыс. руб. Период, свободный от начисления процентов — 55 дней. Каждый месяц необходимо погашать не менее 5% задолженности. На остаток собственных средств начисляется 7% годовых. Стоимость карты — 850 руб. в год.

Что лучше: кредитка или потребительский займ наличными

Как правило, если заемщику нужна крупная денежная сумма, то он оформляет кредит наличными. Ведь в этом случае у него будет пониженная процентная ставка, фиксированный процент и график платежей, которому нужно четко следовать.

Но есть и минус – одобренной суммой можно воспользоваться только один раз. А если вам понадобится еще получить денег взаймы, нужно вновь обращаться в банк, подавать заявку, собирать документы и т.д.

С кредиткой все наоборот: у нее возобновляемый кредитный лимит, благодаря чему одобренной суммой можно пользоваться неограниченное количество раз. Как только вы вносите потраченные средства обратно на счет, то со следующего дня ваш лимит будет возобновлен, и можно снова совершать покупки или снимать наличные.

При этом процент будет выше, нежели по потребительскому кредитованию, а значит, и переплата будет больше. Зато вы получите более удобный, мобильный инструмент для оплаты именно тогда, когда вам это будет удобно.

Какие банки готовы оформить кредитную карту с лимитом в 50 тысяч ₽

Банковские карты с данным ограничением выпускают многие финкомпании. Среди наиболее известных: Сбербанк, Тинькофф, Альфа-Банк, МТС банк, «Восточный», Ренессанс Кредит, «Открытие», Газпромбанк, «Русский Стандарт».

Кредитная карта с выдачей без справок о доходах

Тинькофф банк – онлайн-организация, охватившая своими услугами всю территорию страны. Её курьеры доставляют пластиковую карточку домой кредитополучателю, где происходит и подписание кредитного договора.

Кредитные карты Тинькофф банка с ограничением в 50000 рублей выдают на следующий день, причём оформление происходит без справок о получаемых доходах (спросят только паспорт).

Отметим, что лучше использоваться карточные продукты Тинькофф банка для осуществления покупок. В этом случае годовая ставка не превысит 29,9%. Если же снять с карточки наличные, то пока вы их не вернёте, будете платить 30%-49,9% годовых.

Где взять карту без отказа

Будем с вами откровенны: банков, которые никогда никому не отказывают при запросе кредита, просто нет. Но есть компании с минимальным количеством отклонённых заявок, даже лицам с плохой кредитной историей.

Если срочно нужна сумма 50 000 рублей, то оптимальный вариант – это взять кредитную карту в МТС-Банке. И вот почему.

Выдача пластика происходит быстро, получить его можно на следующий день после подачи онлайн-заявки. Из документов требуется только паспорт. Есть и кэшбэк, 1% или 5%. Льготный карточный период может соперничать с предложениями других банков: бесплатно пользоваться деньгами «МТС» можно до 111 дней.

Банк, в котором можно взять «беспроцентную» кредитную карточку

Кредитная карта на 50000 рублей со льготным периодом до 100 дней выдаётся в Альфа-Банке. Возобновляемый период без процентов начинает действовать с первой покупки. Как только вы вернёте задолженность и осуществите следующую покупку, то сможете вновь до ста дней пользоваться деньгами бесплатно.

Ещё одно очевидное преимущество кредитки Альфа-Банка – это отсутствие комиссии за снятие наличных денег (при запросе в банкоматах до 50 000 рублей в месяц).

Обратиться с запросом к этому крупнейшему кредитору смогут лица в возрасте от 18 лет, с размером заработной платы выше 5000 ₽.

И главное: кредитная карта, запрашиваемый лимит которой не превышает 50 тысяч рублей, выдаётся с предъявлением минимума документов. Нужен только паспорт.

Условия кредитования

Самый известный банковский продукт Сбера называется золотым, и не только потому, что пластик выполнен в соответствующих тонах, но и по той причине, что предлагает владельцам много скидок, бонусов и привилегий. Условия кредитования по такой карточке следующие:

- две платежные системы – Виза и МастерКард;

- плата за обслуживание от 0 до 3 000 р.;

- лимит от 30 000 до 60 000 р.;

- годовая ставка по процентам составляет от 25,9% до 33,9%;

- грейс-период – 50 дней;

- обязательный платеж – 5% от суммы плюс проценты за займ в месяц;

- срок кредитования – до 36 месяцев.

Для новых клиентов банка лимит будет минимальным, а обслуживание и проценты – самыми высокими. Если человек вызывает доверие и давно сотрудничает с банком, он получает персональное предложение.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что нужно, чтобы получить кредитную карту Сбербанка

Как взять кредитку в Сбербанке (общие правила, без учета способа направления запроса):

- подать заявку. Если заказ оформляется в подразделении, нужен паспорт;

- дождаться одобрения;

- обратиться в отделение, куда должен поступить бланк;

- предъявить удостоверение личности;

- подписать кредитную документацию;

- забрать карту и конверт с PIN-кодом;

- проверить корректность данных, указанных на пластике, особенно написание имени и фамилии латинскими буквами;

- поставить на бланке, на оборотной стороне, свою визу. Подпись обязательно должна соответствовать той, что поставлена в паспорте.

Сбербанк не занимается дистанционным предоставлением карт. Если вы получили предложение оформить этот вид займа по почте, это, вероятнее всего, мошенничество.

Перечень необходимых документов

Чтобы воспользоваться таким предложением стоит предоставить следующий перечень документов:

- заполненную заявку;

- паспорт с гражданством РФ.

Кто может получить кредитную карту Сбербанка (требования к заемщику)

Общие требования Сбербанка для заказывающих кредитки:

- гражданство – РФ;

- 21-65 лет;

- прописка (временная либо постоянная) на территории России.

Можно ли безработному получить кредитку в Сбербанке

Требований о существовании какого-либо дохода к клиентам, претендующим на кредитную карточку, в Сбербанке не предъявляют.

Если заявитель участвует в зарплатном проекте, то, вероятнее всего, ему изначально поступит предодобренное предложение. Тогда можно рассчитывать на более низкую стоимость кредита.

Можно ли оформить кредитную карту в Сбербанке без справки о доходах

При обращении за кредитной картой достаточно показать паспорт, заполнить анкету. Предоставлять справку о заработке не нужно.

Как оформить кредитную карту Сбербанка пенсионеру

Пенсионерам кредитные карточки предоставляют также, как и прочим категориям клиентов

Важно, что продукт доступен только тем, кто не достиг 65-летия.

На какой кредитный лимит можно рассчитывать при первичном обращении

Кредитный лимит – сумма, что может взять в долг держатель кредитки. Его размер банк определяет индивидуально с учетом множества факторов. На максимальные суммы вправе рассчитывать участники зарплатных проектов трудоспособного возраста с хорошим заработком и с идеальной кредитной историей.

Величина кредитного лимита, заявленная в предложении о получении предодобренной кредитки, не окончательна. Банк скорректирует ее по факту рассмотрения заявки.

Возможные причины отказа в выдаче кредитной карты Сбербанка

Банкиры отказывают в кредитках, например, из-за:

- особенностей кредитной истории;

- излишней, с их точки зрения, закредитованности;

- действующей кредитки, лимит которой полностью исчерпан;

- небольшого заработка.

Не допускается владение более чем 1 карточкой каждого вида. Потому если уже есть одна кредитка определенного вида, то в получении второй аналогичной однозначно откажут.

Как оформить кредитку с особыми условиями?

У крупнейшего банка страны имеются специальные условия для особых категорий клиентов. Такие условия могут включать отсутствие платы за использование и изготовление карты, повышенный кредитный лимит, низкую ставку и так далее. Подобные предложения разрабатываются в индивидуальном порядке для клиентов:

- получающих зарплату (пенсию) в Сбербанке;

- имеющих дебетовую карточку и активно пользующихся ею.

Чтобы узнать о наличии специального предложения, стоит обратиться в офис этой компании или позвонить по телефону. Часто сообщения об индивидуальном оформлении карт приходят в виде СМС или сообщений на электронную почту.

Стоит отметить, что льготных условий для пенсионеров, инвалидов или молодых матерей не предусмотрено. Все кредитки выдаются таким категориям лиц на общих основаниях.

Почему лучше взять кредитную карту, а не кредит наличными размером 50 000 рублей

- Оформив банковскую карточку, вы сможете пользоваться ссуженными деньгами бесплатно. Почему? Всё просто, практически все выпускаемые сейчас кредитки имеют льготные периоды, в течение которых банк не начисляет годовые проценты.

- Для многих «бывалых» заёмщиков главный плюс кредитки – это её возобновляемый лимит (при погашении кредита деньги остаются на карточке). Взяв же наличный кредит, вы будете возвращать его банку «безвозвратно».

- У безналичного кредита нет строго графика платежей. Ежемесячно, при наличии задолженности, гасить можно только минимальный платёж. Например, если вы израсходовали весь карточный лимит 50000, то вносить нужно около 2500-4000 рублей в месяц.

Кредитные карты с зачисленными 50000 рублями можно получить во многих банковских организациях. При выборе лучшего варианта карточного кредита основывайтесь не на рекламных (заниженных) ставках, а на реальных тарифах (ищите их на сайтах банков).

На что обратить внимание при выборе кредитки

Есть несколько пунктов в тарифах на обслуживание карточного счёта, на которые нужно обратить особое внимание:

- В первую очередь изучите процентные ставки: их размер, зависят ли они от вида операций. Большинство банковских организаций начисляют повышенные проценты при снятии наличных в банкомате или кассе.

- Оформить кредитную карту с доступным лимитом 50 тысяч рублей лучше в том банке, в котором отсутствует комиссия за снятие «налички» в банкоматах и кассах.

- Перед получением узнайте о стоимости годового обслуживания. Порой она достигает нескольких тысяч в год.

- Важен и срок беспроцентного периода (грейс-периода). Именно он позволяет экономить на годовых процентах при осуществлении покупок.

Получаем кредитную карту на 50 тысяч

У вас появился вопрос о том, как физическому лицу можно получить кредитную карту с лимитом на 50000 рублей? В этой статье вы найдете полезную информацию, которая поможет вам ответить на него.

Итак, если у вас возникла потребность в осуществлении крупной покупки, а ваших собственных средств для этого не хватает, то в этом случае большинство людей обращается за помощью в банк. Специалист сможет предложить вам два варианта – это получение кредита наличными или в виде определенного лимита на карточку.

Совет!

Оба варианта хороши и имеют свои особенности: кредит можно получить «живыми» наличными деньгами, пользоваться по своему усмотрению, как правило здесь небольшая процентная ставка и достаточно большой пакет необходимых документов.

Кредиткой же лучше расплачиваться безналично чтобы не переплачивать, проценты немного выше, чем по ссудам, документов нужно собирать намного меньше.

Если вы выбираете второй вариант, то у него будет дополнительное преимущество в виде льготного периода – это тот срок, которым вы можете пользоваться карточкой без начисления %.

Однако, чаще всего такая услуга распространяется только на безналичные покупки, если вы снимаете деньги в банкомате, данное преимущество утрачивается, при чем с вас взимается немаленькая комиссия.

Возвращаясь к первоначальному вопросу – не существует компаний, которые выдавали бы карты исключительно на 50 тысяч и не больше и не меньше. Лимит всегда устанавливается индивидуально, он будет зависеть от:

- Количества принесенных вами документов;

- Уровня вашей заработной платы;

- Наличия у вас статуса зарплатного или постоянного клиента.

Для того чтобы получить лимит как можно выше, вам, соответственно, нужно принести справки с работы, подтверждающие вагу платежеспособность. Именно ваша зп станет определять, какую сумму вы «потяните».

«ОТП Банк», «Молния»

Чтобы получить кредитку «Молния» от «ОТП Банка», потенциальному клиенту необходимо, чтобы на момент обращения его возраст был в пределах от 21 года и не достиг 69 лет к времени выплаты кредита. Также он должен проживать и быть прописанным на территории, где есть точки продаж банка, и иметь рабочий стаж, как минимум, 3 месяца. Для оформления карточки достаточно подать только свой паспорт, никаких дополнительных документов здесь не потребуется.

Плата по кредитному лимиту зависит от способа использования денег:

- За безналичные покупки в торговых сетях – 29,9% годовых.

- За снятие наличных в салонах Связной – 49,9% годовых, у других партнеров банка – 59,9% годовых.

Привлечь клиентов на кредитку «ОТП Банк» собирается за счет:

- Кэшбека – 1,5% на стандартные покупки и 3% за оплату товаров или услуг партнеров банка.

- Бесплатного годового обслуживания.

- Начислением 6,5% на остаток денег на счете.

Относительно комиссий, то клиенту следует знать:

- Что за снятие налички с него удержат – от 2,99% плюс 290 рублей.

- СМС-информирование обойдется в 79 рублей в месяц.

Предложения банков по кредиткам до 50000 рублей

На сегодняшний день очень многие банки имеют в своем арсенале предложения по кредитным картам с лимитом до 50000 рублей. Мы рассмотрим наиболее привлекательные из них.

Сбербанк

Проще всего получить карточку с нужным лимитом в одном из крупных российских банков. Так, Сбербанк предлагает 4 вида кредиток: классическую, золотую, премиальную и ко-брендинговую Аэрофлот.

Кредитная карта на 50000 рублейКредитная карта

Условия классической карты:

- стоимость обслуживания – до 750 рублей в год;

- ставка – от 23,9%;

- льготный период – до 50 дней;

- ежемесячный платеж – 5% от задолженности.

Для клиентов действует подключение к бонусной программе Спасибо. Обладатели ко-бренда дополнительно могут получить мили за расходование средств.

Тинькофф

Банк Тинькофф выдает кредитные карты на 50000 рублей без проверки дохода и трудоустройства заемщика – главное, не иметь просроченных кредитов.

Для повседневных покупок отлично подойдет карта Платинум со следующими параметрами:

- ставка – минимум 15%;

- цена годового обслуживания – 590 рублей;

- грейс-период – 55 дней максимум;

- платеж – 7% от долга.

Кроме того, можно оформить одну из многочисленных кобрендинговых карт (Перекресток, М.Видео, AliExpress и т.д.) или All Airlines, с помощью которой можно накопить мили на пролет на самолетах любых авиакомпаний мира. С недавнего времени Тинькофф выпускает карту для водителей Tinkoff Drive, которая позволяет компенсировать часть затрат на обслуживание автомобиля.

Альфа-Банк

Кредитки Альфа-Банка отличаются продолжительным грейс-периодом – до 100 дней. Чтобы данный период продлился, необходимо каждый месяц погашать минимум 5% от задолженности. Ставка по картам банка – 23,99% годовых, обслуживание – от 1190 рублей за каждый год. Всего можно выбрать кредитку из более чем 20 вариантов – классических, премиальных, ко-брендинговых, cash back и т.д.

Восточный банк

Клиенты Восточного банка могут выбрать более чем из 15 вариантов различных кредитных карт на 50000 рублей. Одна из наиболее выгодных – Cash Back.

Заемщик может получить от 1% до 5% в виде возврата по окончании отчетного периода. На карту начисляется доход в размере 4% годовых (только на собственные средства сверх кредитного лимита).

Другие параметры продукта:

- грейс-период – 56 дней по каждой отдельной покупке;

- ставка – 29,9% (фиксированная);

- лимит – от 55 тысяч рублей.

Второй вариант – оформить кредитку Просто, которая по сути больше напоминает карту рассрочку. За пользование заемными деньгами проценты не взимаются, однако за каждый день наличия задолженности надо платить за обслуживание карты – от 30 до 50 рублей в зависимости от тарифа.

Прочие крупные банки

Банк Открытие предлагает Смарт карту на таких условиях:

- кэшбэк – 1,5% на все покупки;

- ставка – от 19,9%;

- льготный период – до 55 дней;

- цена обслуживания – 590 рублей.

В Бинбанке можно получить карту Виза или Мастеркард класса Platinum с кредитным лимитом до 57 дней и кэшбэком до 5%. При расходах по карте от 15 тысяч рублей обслуживание полностью бесплатно. Ставка – 25,5%.

Другие варианты оформления кредитной карты на 50000 рублей представлены в таблице. В нее были включены только те карточки, для оформления которых не нужно подтверждать занятость и которые можно получить даже при наличии плохой кредитной истории. Вероятность их получения по заявленному лимиту – крайне высокая.

| Банк | Карта | Ставка | Льготный период, в днях | Стоимость обслуживания, в рублях, за год | Дополнительные бонусы |

| Тач Банк | Touch Bank | 12% | 61 | 499 | Есть доставка курьером, за покупки начисляются бонусы в размере 1-3% от покупки |

| Финсервис | Карта клиента | 13,5% | 50 | 3000 | Бесплатное смс-информирование |

| Азиатско-Тихоокеанский банк | Доступный плюс | 15% | 56 | 1788 | Держатели карты могут получить льготный кредит на специальных условиях |

| Тинькофф Банк | Maria Way | 15% | 55 | 590 | Может выдаваться с 14 лет, повышенный кэшбэк в ряде категорий |

| Примсоцбанк | Кредитная | 19% | 30 | 3500 | За первый год обслуживания плата не взимается |

| Русский Стандарт | RSB Travel Black | 19,9% | 55 | 5900 | Начисляются мили за пользование картой |

| Почта Банк | Зеленый мир | 19,9% | 60 | 900 | Благотворительная карта: за каждые потраченные 3000 рублей организаторы высаживают дерево |

| ОТП Банк | Молния | 19,9% | 55 | Нет | Есть кэшбэк, начисление процентов на остаток, клиент подключается к бонусной программе банка |

| Авангард | Cash Back | 21% | 50 | 1100 | Есть кэшбэк в размере 1% |

| Московский Кредитный банк | Единая | 21% | 55 | 850 | Льготный период действует на операции снятия наличных |

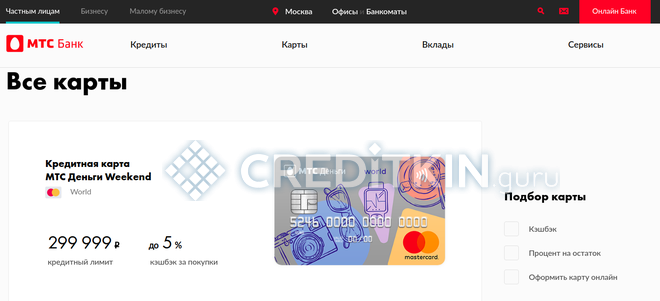

МТС, «Weekend»

Подать заявку на кредитку в банке МТС могут физлица в возрасте от 18 до 70 лет при наличии паспорта. При этом банк совсем не интересует место прописки и проживания потенциального клиента и его трудовой стаж.

Процентная ставка по кредитному лимиту зависит от категории клиентов. Ниже всего она для зарплатников – от 21% до 27% годовых. Также меньше стандартной плата для постоянных заемщиков банка – 27,9% годовых. Ну а для остальных граждан ставка варьируется в пределах от 24,9% до 30,9%. Участникам зарплатных проектов доступен и максимальный лимит – до 400 тысяч рублей, для остальных физлиц он ограничен суммой 299 999 рублей.

Важно! Для бесплатного обслуживания необходимо ежемесячно совершать расходные операции по карте на сумму от 15 000 рублей, либо постоянно хранить на ней не менее 30 000 рублей.

Побуждают клиентов воспользоваться кредиткой МТС такие положительные моменты:

- Простота оформления за счет минимальных требований и небольшого пакета документов.

- Бесплатный выпуск и первые 2 месяца обслуживания карты.

- Наличие кэшбека – 1% на любые покупки и 5% на покупки из спецкатегорий, который, к тому же, выплачивается каждую пятницу.

- Отсутствие комиссии за снятие собственных средств в любом банкомате.

- Получить карту можно в любом салоне мобильной связи МТС.

- Плата за СМС-информирование составляет 50 рублей в месяц.

Относительно же недостатков, то клиентам не понравится наличие комиссий:

- За снятие кредитных средств – 3,9%, минимум 350 рублей.

- Плата за обслуживание – 900 рублей в год.

- Льготный период не распространяется на операции снятия наличных.