Сколько банков в россии на сегодняшний день 2021 года?

Содержание:

- Количество банков в России (по годам)

- Группировка банков России по размеру уставного капитала

- Структура банковской системы

- 2019

- Рейтинг российских банков по надежности вкладов

- 2021

- Какие банки в России самые надежные?

- Группировка банков по размеру уставного капитала

- По федеральным округам

- Реальные действия

- Сколько банков останется в России

- Список банков в России

- Почему количество банков уменьшается?

- Закон в действии

- Какие банки считаются системно значимыми

- Банк Российский кредит, 71,5 тыс. чел.

Количество банков в России (по годам)

Количество банков в Российской Федерации за период с 2001 по 2020 годы, то есть за последние 20 лет, снизилось в 2,7 раза. Динамика количества банков по годам выглядит так:

| Дата | Количество банков в России на выбранную дату | В т.ч. количество банков в Москве | % количества банков Москвы к общему количеству |

|---|---|---|---|

| 01.01.2001 г. | 1311 | 578 | 44,09 |

| 01.01.2002 г. | 1319 | 620 | 47,00 |

| 01.01.2003 г. | 1329 | 645 | 48,53 |

| 01.01.2004 г. | 1329 | 661 | 49,74 |

| 01.01.2005 г. | 1299 | 656 | 50,50 |

| 01.01.2006 г. | 1253 | 631 | 50,36 |

| 01.01.2007 г. | 1189 | 593 | 49,87 |

| 01.01.2008 г. | 1136 | 555 | 48,86 |

| 01.01.2009 г. | 1108 | 543 | 49,01 |

| 01.01.2010 г. | 1058 | 522 | 49,34 |

| 01.01.2011 г. | 1012 | 514 | 50,79 |

| 01.01.2012 г. | 978 | 502 | 51,33 |

| 01.01.2013 г. | 956 | 494 | 51,67 |

| 01.01.2014 г. | 923 | 489 | 52,98 |

| 01.01.2015 г. | 834 | 450 | 53,96 |

| 01.01.2016 г. | 733 | 383 | 52,25 |

| 01.01.2017 г. | 623 | 314 | 50,40 |

| 01.01.2018 г. | 561 | 277 | 49,38 |

| 01.01.2019 г. | 484 | 239 | 49,38 |

| 01.01.2020 г. | 442 | 227 | 51,36 |

Количество банков в России за 20 лет сократилось на 66,29 % и по состоянию на 01.01.2020 года составляет 442, из которых в г. Москве расположено 227 банков.

Группировка банков России по размеру уставного капитала

Какое количество банков в России может исчезнуть в ближайшее время можно определить исходя из размера уставного капитала (фонда) конкретных банков.

Так, исходя из статьи 11 Федерального закона “О банках и банковской деятельности” (с изменениями и дополнениями) следует, что минимальный размер уставного капитала на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в определенной сумме.

Минимальный размер уставного капитала банка:

- 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

- 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

- 90 миллионов рублей – для вновь регистрируемой небанковской кредитной организации, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации – центрального контрагента;

- 300 миллионов рублей – для вновь регистрируемой небанковской кредитной организации – центрального контрагента.

А что же с действующими кредитными организациями, размер собственных средств (капитала) которых не соответствует этим нормам? В статье 20 ФЗ 395-1 от 02.12.1990 г. говорится, что Банк России обязан, за исключением случаев, установленных федеральными законами, отозвать лицензию на осуществление банковских операций.

В каких случаях отзывается лицензия на осуществление банковских операций:

- если значение всех нормативов достаточности собственных средств (капитала) кредитной организации становится ниже двух процентов;

- если размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации (применяется после 2 лет деятельности с момента регистрации);

- если у банка с универсальной лицензией на 1 января 2018 года размер собственных средств (капитала) не соответствует требованиям, установленным частью первой статьи 11(2) закона на соответствующую дату, отсутствуют основания, установленные частью четвертой статьи 11(2) закона для продолжения своей деятельности в качестве банка с универсальной лицензией, и такой банк не получил до 1 января 2019 года в установленном Банком России порядке статус банка с базовой лицензией, или не изменил свой статус на статус небанковской кредитной организации, или не получил статус микрофинансовой компании с одновременным прекращением статуса кредитной организации и аннулированием лицензии на осуществление банковских операций;

- если банк с универсальной лицензией после 1 января 2019 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11.

- если банк с базовой лицензией после 1 января 2018 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11.

Структура банковской системы

Кредитно-финансовые учреждения призваны обеспечить стабильную деятельность крупных компаний и субъектов малого бизнеса. Расчетно-кассовое обслуживание юридических лиц, открытие депозитов и выдача кредитов для граждан необходимо выполнять в соответствии с принятыми нормами и правилами. Оптимальное количество банков, обслуживающих экономику страны, можно определить лишь приблизительно. Некоторые аналитики считают, что 500 банковских учреждений для сырьевой экономики России будет вполне достаточно. На начало 2008 года их насчитывалось 1136. Именно в этом году мировую финансовую систему «накрыла» первая волна кризиса.

С этого момента в Российской Федерации запущен процесс санации банковской системы. Центробанк РФ утвердил более жесткие правила поведения на финансовом рынке. При детальном анализе ситуации картина складывается следующая. Больше половины коммерческих банков имеют головные офисы в Москве и Центральном Федеральном округе. Соответственно, в субъектах Федерации, расположенных на востоке страны, доступ к банковским услугам существенно ограничен. Сложившееся положение не лучшим образом влияет на развитие удаленных от центра регионов и не способствует росту благосостояния проживающего там населения.

Для устранения сложившегося дисбаланса необходимо применять меры государственного регулирования. Именно эту задачу решает Центробанк России в текущий момент. Согласно действующим законодательным актам банковские учреждения подразделяются по следующим категориям:

- клиентские;

- отраслевые;

- функциональные.

Клиентские банки ориентированы на обслуживание частных и юридических лиц. Открытие депозитов и выдача кредитов для граждан регламентируется соответствующими инструкциями. Региональные банки привлекают клиентов из числа предпринимателей и крупных компаний бесплатным открытием расчетных счетов и минимальными комиссионными сборами за выдачу наличных.

Функциональные или специализированные банки призваны оказывать услуги в узком сегменте. Наиболее востребованная услуга – выдача ипотечного кредита. Количество банков в России на сегодня, которые занимаются ипотекой, – 96. По европейским нормам это очень мало. Аналитики отмечают, что значительная часть учреждений этого профиля сосредоточена в Москве и Санкт-Петербурге. Жители Сибири и Дальнего Востока тоже могут воспользоваться одной из 12 программ ипотечного кредитования в банке «Кедр». В «ЮниКредит Банке» таких программ более двух десятков. Предложения рассчитаны на группы населения с разным уровнем дохода.

2019

Стагнация бизнеса банков

Основной итог 2019 года для банковского сектора – стагнация бизнеса стала хронической. Темпы роста номинальных активов (2,7%), кредитов нефинансовому сектору (1,2%) и вкладов (7,3%) – наименьшие за последние три года. Также регулятор мог отозвать в 2,5-3 раза больше лицензий.

По итогам 2019 года отношение активов к ВВП упадет ниже 90% с максимальных 99,9% в 2015 году. Замедление темпов роста ВВП снижает возможности корпоративного бизнеса банков. Именно на последние три года пришелся реальный рост регуляторной нагрузки, увеличивающей вмененные издержки стоимости банковских услуг. В итоге Россия отдаляется от общепринятого для ведущих стран отношения банковских активов к ВВП порядка 110–130%. @banksta

В России осталось меньше 500 действующих банков

Число банков, у которых отозвали лицензию, в 2018‑м значительно выросло, однако совокупный размер их активов уменьшился. Об этом говорят данные «Мониторинга экономической ситуации в России», выпущенного в феврале 2019 года РАНХиГС.

В России, по данным на начало 2019 года, действует 484 кредитных организации, в прошлом году их было 542. Шесть лет назад, в 2013 году, в стране было 1094 банка. Сокращение числа банков произошло из-за политики ЦБ РФ: за последние 5 лет регулятор отозвал около 400 банковских лицензий.

В 2014‑м политика ЦБ наложилась на антироссийские санкции, в результате в течение каждого месяца в стране в среднем отзывались лицензии у 7 банков; годом ранее в месяц отзывались лицензии только у 4-5 банков. Больше всего лицензий было отозвано в 2016 году – 97. В 2017‑м этот показатель был значительно меньше – лицензию потерял только 51 банк. Однако в 2018 году Банк России начал более активно отзывать лицензии: за год их лишились 60 банков. Общий объем активов этих банков составил 562 млрд рублей – 0,65% от общего объема активов банковского сектора.

Рейтинг российских банков по надежности вкладов

Сбер России, которому доверяет свои вклады каждый второй вкладчик страны, традиционно возглавляет рейтинг надежности банков по данным Центробанка.

Собственный капитал учреждения превышает 3,3 трлн. руб., что является абсолютным рекордом среди всех банков страны. По размеру сети отделений и банкоматов Сбербанк, также является самым крупным финансовым учреждением страны.

Стоит отметить, что Сбербанк уже много лет занимает первые позиции по кредитам и депозитам для физических лиц, является крупнейшим эквайером карт, активно развивает кредитные карты.

2/3 взрослого населения страны уже доверило выплату своей пенсии этому банку. Для них в Сбербанке действуют особо хорошие условия, бонусы и кредитные линии и прочие банковские продукты.

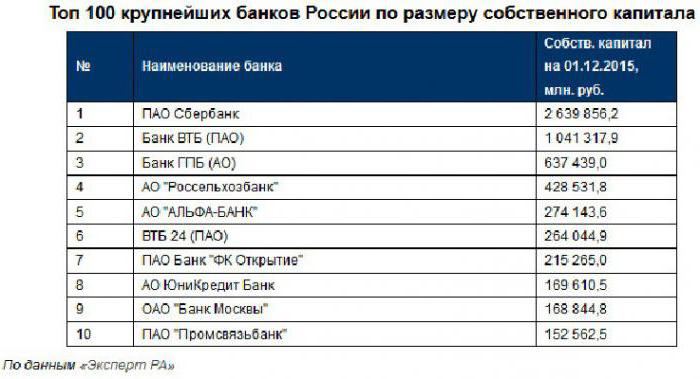

Кроме Сбербанка, в первых рядах рейтинга банков ТОП 100 по надежности, по мнению Центробанка, входит еще ряд государственных банков – ВТБ, Газпромбанк и Россельхозбанк и (в ТОП 10 банков по надежности занимающих 2,3,5 место соответственно).

Доверие населения к банкам, где акционером является государство, позволяют им стабильно занимать самые высокие позиции во всех рейтингах.

Говоря о группе ВТБ нельзя не сказать об успехах банка в розничном бизнесе, который сегодня активно развивается.

Среди драйверов, особенно запомнившихся населению, можно назвать бонусную программу «Коллекция и мультикарты».

С 1 января 2018 года произошло присоединение ВТБ24 к ВТБ, что автоматически вывело объединенный банк на еще более высокие позиции во всех рейтингах.

Из частных банков в ТОП-10 системно значимых банков включены:

- Альфа-Банк (6 место в рейтинге с собственным капиталом в размере более 3,1 млрд. руб.) — крупнейший частный банк в РФ, является ядром международной бизнес-группы Альфа. Среди частных банков России, по оценкам зарубежных агентств, Альфа-Банк является самым надежным;

- Московский кредитный банк (7 место, собственный капитал более 2 млрд. руб.) – работает на рынке более 25 лет. Стоит отметить, что из всего списка ТОП-10, это единственное учреждение, деятельность которого сосредоточена в самом центре страны – в Москве и Московской области);

- ФК «Открытие» (8 место, размер капитала превышает 2,7 млрд. руб.) – традиционно входит в ТОП-10 крупнейших банков РФ по размеру активов. Несмотря на возможную санацию, закрывать этот банк регулятор не планирует – на данный момент ЦБ РФ предпринял все необходимые шаги, чтобы обеспечить его дальнейшее развитие;

- Промсвязьбанк (9 место, капитал более 1,4 млрд. руб. Напомним, Промсвязьбанк входит в тройку лидеров крупнейших российских частных банков. С 15 декабря ЦБ ввел временную администрацию и объявил о санации банка.

- Юникредит банк замыкает десятку с капиталом 1,9 млрд. руб. — является членом международной финансовой группы UniCredit. Первый в списке банк с иностранным капиталом.

В целом, если посмотреть на рейтинг банков ТОП-100 по надежности, наиболее системно значимыми, по мнению Центробанка, по-прежнему являются банки с государственной долей собственности — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ЗАО Национальный клиринговый центр.

Стоит отметить, что ЗАО АКБ «Национальный клиринговый центр», акционерами которого являются через ПАО «Московская биржа», ЦБ РФ, Сбербанк России, Внешэкономбанк, ЕБРР и РФПИ Управление инвестициями -6, в соответствии с последними изменениями законодательства РФ, с ноября 2017 года ведет свою деятельность в форме НКО.

Еще один момент, на который стоит обратить внимание – это зависимость банка от размера его сети. Согласно списку ЦБ РФ банки, с большой сетью, автоматически поднимаются в рейтинге, и, напротив, малые банки, представленные не так широко, понижаются в рейтинге

Объясняется это достаточно просто – в случае краха банка с крупной сетью влияние на экономику страны, в целом, будет, конечно, больше.

Банки с иностранным капиталом (Юникредит, Росбанк) в рейтинге ТОП-100 надежности уступают госбанкам.

Насколько это верно, исходя из того, что за их плечами стоят организации международного уровня, активы которых превышают в разы собственный капитал банков ТОП-10 рейтинга, и их партнеры, сложно судить. В случае, по-видимому, решение о надежности размещения вклада нужно принимать с учетом данного факта.

2021

В первой половине 2021 года рынок покинули 28 кредитных организаций — на 87% больше, чем годом ранее, подсчитали в «Эксперт РА». Прогноз по числу дефолтов на ближайший год почти не изменился: остаться без лицензии могут еще 30 банков.

Незаконное давление иностранных платежных систем на российские банки

20 августа 2021 года российский онлайн-ритейлер Wildberries распространил заявление, в котором сообщил о начавшемся давлении зарубежных платежных систем на российские банки из-за решения компании предоставить скидки при оплате картами МИР, Системой Быстрых платежей и через SberPay и публикации комиссий иностранных систем. Подробнее .

Как банки обманывают клиентов

Банк России в августе 2021 г сообщил о основных видах недобросовестных практик банков:

1. Подмена продукта (Mis-selling) — продажа одного финансового продукта под видом другого. Например, инвестиционных инструментов под видом вклада.

2. Непрозрачное ценообразование (Mispricing) — введение в заблуждение относительно размера комиссий или справедливой стоимости: сложные тарифы, в которых скрыта переплата.

3. Связанная продажа — ее классическим проявлением стало навязывание страховки при выдаче кредита.

4. Недобросовестное информирование — например, обещание гарантированного дохода по продуктам, не являющимся вкладом.

5. Продажа неподходящих продуктов — не учитываются знания, склонность к риску, возраст и другие особенности человека.

Сокращение черного списка финансистов на 4,3%, до 7182 человек

Черный список финансистов, который ведёт Центральный банк России, в 2020 году сократился на 4,3% — до 7182 человек с 7504 в 2019-м. Эти данные раскрыл сам регулятор. Подробнее здесь.

Какие банки в России самые надежные?

Перед тем, как заключать договор, обязательно узнайте, не является ли этот банк проблемным, изучите отзывы и информацию в СМИ. Также можно просмотреть специальные рейтинги надёжности.

Если услышали, что у вашего банка начинаются проблемы, то рекомендуется снять наличные средства с карт или перевести деньги в другую организацию. Аналогично следует поступить и с депозитами.

Актуальный рейтинг надежности:

Как видите, очередной раз это рейтинг возглавляет «Сбербанк России», а сразу за ним расположились «ВТБ» и «Газпромбанк».

Если оценить ситуацию за прошедший год в целом, то наблюдалось массовое закрытие ненадежных банков. Общее количество организаций сократилось больше, чем на 50 компаний. Эксперты подсчитали, что оптимальное число кредиторов для России – около 500. И вполне вероятно, что скоро количество банков будет именно таким.

Группировка банков по размеру уставного капитала

уставного капитала

- 1 миллиард рублей — для вновь регистрируемого банка с универсальной лицензией;

- 300 миллионов рублей — для вновь регистрируемого банка с базовой лицензией;

- 90 миллионов рублей — для вновь регистрируемой небанковской кредитной организации, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации — центрального контрагента;

- 300 миллионов рублей — для вновь регистрируемой небанковской кредитной организации — центрального контрагента.

- если значение всех нормативов достаточности собственных средств (капитала) кредитной организации становится ниже двух процентов;

- если размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации (применяется после 2 лет деятельности с момента регистрации);

- если у банка с универсальной лицензией на 1 января 2018 года размер собственных средств (капитала) не соответствует требованиям, установленным частью первой статьи 11(2) закона на соответствующую дату, отсутствуют основания, установленные частью четвертой статьи 11(2) закона для продолжения своей деятельности в качестве банка с универсальной лицензией, и такой банк не получил до 1 января 2019 года в установленном Банком России порядке статус банка с базовой лицензией, или не изменил свой статус на статус небанковской кредитной организации, или не получил статус микрофинансовой компании с одновременным прекращением статуса кредитной организации и аннулированием лицензии на осуществление банковских операций;

- если банк с универсальной лицензией после 1 января 2019 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11(2)…

- если банк с базовой лицензией после 1 января 2018 года в течение четырех месяцев подряд допустил снижение размера собственных средств (капитала) ниже минимального размера собственных средств (капитала), установленного частью первой статьи 11(2)…

| Размер уставного капитала (млн.руб) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| на 01.01. 2008 г. | на 01.01. 2009 г. | на 01.01. 2010 г. | на 01.01 .2011 г. | на 01.01. 2012 г. | на 01.01. 2013 г. | на 01.01 .2014 г. | на 01.01. 2015 г. | на 01.01. 2016 г. | на 01.01. 2017 г. | на 01.01. 2018 г. | |

| От 10 млрд. руб. и выше | — | — | 21 | 22 | 22 | 23 | 25 | 27 | 29 | 33 | 35 |

| От 1 до 10 млрд. руб. | — | — | 128 | 133 | 143 | 154 | 161 | 163 | 153 | 136 | 117 |

| От 500 млн. до 1 млрд. руб. | — | — | 109 | 103 | 114 | 123 | 116 | 111 | 97 | 77 | 78 |

| От 300 до 500 млн. руб. | 302 | 339 | 350 | 98 | 101 | 95 | 116 | 118 | 104 | 90 | 78 |

| От 150,0 до 300,0 | 248 | 254 | 252 | 250 | 263 | 276 | 251 | 212 | 171 | 137 | 113 |

| От 60,0 до 150,0 | 207 | 194 | 204 | 222 | 199 | 168 | 143 | 112 | 88 | 57 | 68 |

| От 30,0 до 60,0 | 161 | 140 | 117 | 98 | 62 | 46 | 36 | 30 | 28 | 26 | 23 |

| От 10,0 до 30,0 | 120 | 99 | 71 | 46 | 41 | 41 | 45 | 38 | 38 | 37 | 31 |

| От 3,0 до 10,0 | 61 | 51 | 38 | 23 | 18 | 15 | 15 | 13 | 12 | 10 | 9 |

| До 3,0 | 37 | 31 | 26 | 17 | 15 | 15 | 15 | 10 | 13 | 10 | 9 |

| Всего | 1136 | 1108 | 1058 | 1012 | 978 | 956 | 923 | 834 | 733 | 623 | 561 |

30 крупнейших банков Россиисписок системно значимых банков России

- Объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

- Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

- Закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация по решению суда.

- 13 ноября 2014 года Ханты-Мансийский банк сообщил о завершении присоединения Банка «Открытие» и Новосибирского Муниципального банка. После завершения реорганизации из 3 банков получится 1.

- 18 ноября 2016 года МДМ Банк сообщил что завершена реорганизация БИНБАНКа и БИНБАНКа Мурманск, путём присоединения к МДМ Банку. Объединённый банк будет работать под брендом «БИНБАНК». Кроме того было сообщено, что в течении 2016 года к БИНБАНКу были присоединены еще четыре банка: «Кедр», «БИНБАНК Смоленск», «БИНБАНК Сургут» и «БИНБАНК Тверь»13 ноября 2017 года Банк ВТБ (ПАО) (№ 1000, г. Санкт-Петербург) начал процедуры реорганизации в форме присоединения к нему Банка ВТБ 24 (ПАО) (№ 1623, г. Москва).

- системно — значимые, по которым начиная с 2015 года установлены особые требования,

- банки федерального значения,

- региональные банки.

По федеральным округам

По представленной таблице можно сделать вывод, что наибольшее число банков располагается в Европейской части России, тогда как меньше всего региональных банковских организаций в Сибирской, Дальневосточной и на Урале. На этих территориях находится основной природно-ресурсный потенциал, а малое число кредитно-банковских организации создает сложности экономического развития этих регионов.

| Кол-во действующих банков по регионам | 1 янв2010 | 1 янв2011 | 1 янв 2012 | 1 янв 2013 | 1 янв2014 | 1 янв2015 | 1 янв2016 | 1 янв 2017 | 1 дек2018 |

|---|---|---|---|---|---|---|---|---|---|

| ЦФО | 598 | 585 | 572 | 564 | 547 | 504 | 434 | 358 | 276 |

| город Москва | 522 | 514 | 502 | 494 | 489 | 450 | 383 | 314 | 242 |

| СЗФО | 75 | 71 | 69 | 70 | 70 | 64 | 60 | 49 | 41 |

| ЮФО | 113 | 47 | 45 | 46 | 46 | 43 | 37 | 38 | 27 |

| СКФО | — | 57 | 56 | 50 | 43 | 28 | 22 | 17 | 12 |

| ПФО | 125 | 118 | 111 | 106 | 102 | 92 | 85 | 77 | 67 |

| УФО | 54 | 51 | 45 | 44 | 42 | 35 | 32 | 29 | 23 |

| СФО | 62 | 56 | 54 | 53 | 51 | 44 | 41 | 37 | 28 |

| ДФО | 31 | 27 | 26 | 23 | 22 | 22 | 17 | 18 | 16 |

| КФО (c 2017 г. — это часть ЮФО) | — | — | — | — | — | 2 | 5 | — | — |

| В целом по РФ | 1058 | 1012 | 978 | 956 | 923 | 834 | 733 | 623 | 490 |

Реальные действия

Эльвира Набиуллина, инициатор подобной реорганизации финансово-кредитной системы, считает выделение регионального банка большим шагом к улучшению качества банковского обслуживания. Скорее всего, круг операций у них будет ограничен. Но главной целью таких банков будет привлечение денежных средств от физических и юридических лиц, проживающих в определенном регионе, и размещение этих средств посредством кредитов у бизнеса (в приоритете малого и среднего) и населения все того же региона.

Сколько банков в России на сегодняшний день готовы стать банками Федерального значения — не известно. Но они должны будут последовательно внедрить в свою работу международные стандарты и увеличить собственные средства и капитал до 1 млрд рублей.

Сколько банков останется в России

Сегодня это один из насущных вопросов. Многие жители интересуются, сколько финансово-кредитных организаций закроется в текущем году. Лёгкое беспокойство вызвано беспрецедентным количеством отозванных лицензий за два предыдущих года. Была прекращена деятельность 85 финансово-кредитных организаций, 13 из которых небанковские.

Здесь стоит вспомнить о санкциях, введенных по большей части Брюсселем. Для экономики они чреваты ограничениями при привлечении дешевого капитала из европейских банковских организаций. Последствия не заставили себя долго ждать. Банки, лишенные этих вложений, резко испытали дефицит средств, которые до санкционных мер позволяли успешно работать и развиваться.

Сколько банков в России на сегодняшний день? 623. 2017 год только начался. И по оценкам специалистов, массовые отзывы лицензий могут продолжиться. По прогнозам аналитиков, их будет не меньше, чем в прошлом году.

Одна из причин – невозможность погашения взятых за рубежом кредитов. Санкции не дают необходимого доступа к процессам рефинансирования, что негативно сказывается на всем секторе банковских услуг России и не позволяют погасить внешние долги.

Список банков в России

Банки России представлены в большом разнообразии. Сегодня в каждом городе или ином населенном пункте можно встретить разные типы финансовых учреждений:

- государственные и коммерческие;

- универсальные и специализированные;

- крупные и мелкие.

Больше всего в нашей стране универсальных финансовых учреждений. Все они находятся под управлением Центробанка России. Он представляет собой государственное учреждение, которое не только занимается кредитованием, но и выступает в роли производителя денег. Благодаря работе этому органа обеспечивается валютоустойчивость, происходит регулировка всей банковской системы.

Почему количество банков уменьшается?

Часто банковские организации остаются без лицензии на ведение деятельности – она аннулируется или отзывается ЦБ РФ за нарушение правил, подозрительную деятельность, высокорисковую кредитную политику и еще по множеству разных причин, вплоть до нарушения «антиотмывочного» закона № 115-ФЗ.

Стоит отметить, что не все банки лишаются права на работу по желанию ЦБ РФ. Некоторые сдают лицензии и уходят с рынка добровольно или «вливаются» в более крупные финансовые организации. Так, в 2020 году большее количество ушедших с рынка банков сделало это добровольно, а не принудительно – 20 против 14. А банк «Возрождение» 15 июня 2021 года влился в БМ-Банк.

Банковский бизнес с каждым годом становится все менее выгодным, в том числе и из-за пандемии COVID-19. Еще одна причина – в том, что 97% рынка заняли крупные и средние банки из первой сотни, из-за чего оставшимся приходится конкурировать за мизерную аудиторию. Из-за этого компании добровольно покидают рынок, из-за чего их количество в стране стремительно сокращается. По прогнозам экспертов, в долгосрочной перспективе их количество может сократиться до 50-100 банков.

Закон в действии

Согласно статистике, на начало текущего года 336 банков имеют необходимый размер уставного капитала. Чуть более 130 кредитных организаций находятся в непосредственной близости к заветной цифре. Из этих финансовых организаций, применяя анализ еще некоторых показателей, Банк России каждый месяц формирует рейтинг из 30 крупнейших организаций нашей страны.

Сколько банков в России находятся в зоне риска? По оценкам аналитиков, сегодня более 150. Многие из них, стремясь достичь нужного размера уставного капитала, подвергаются различным трансформациям. Это может быть:

- покупка крупным банком, то есть происходит так называемое поглощение;

- объединение, имеющее целью сложение капиталов или слияние;

- закрытие, произошедшее либо из-за банкротства, либо из-за невыполнения требований Центробанка по размеру уставного капитала или работе, то есть происходит самоликвидация или ликвидация после постановления суда.

Эти процессы в сфере кредитно-финансовых организаций идут постоянно. Но после изменения величины уставного капитала их количество постоянно растет.

Так, в ноябре прошлого года «МДМ Банк» сообщил об окончании процедуры реорганизации «БИНБАНКа» Мурманска и «БИНБАНКа». Они оба были присоединены к «МДМ Банку». Договорились работать под брендом «БИНБАНКа». Кроме того, они заявили, что до конца года к союзу присоединятся еще Тверь, Сургут, «Кедр» и Смоленск.

Какие банки считаются системно значимыми

В список системно значимых кредитных организаций кроме новичка входят государственные Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, «Открытие», Промсвязьбанк, частные Альфа-банк, Московский кредитный банк (МКБ), а также «дочки» иностранных организаций — Райффайзенбанк, Росбанк и «Юникредит».

К системно значимым банкам ЦБ предъявляет повышенные регуляторные требования. Крупнейшие игроки, в частности, должны соблюдать повышенные надбавки к капиталу (буфер консервации и надбавка за системную значимость). Минимальный норматив достаточности собственных средств для системно значимого банка должен составлять 8%, а с надбавками — 11,5%. Совкомбанк «на протяжении последних нескольких лет с запасом выполняет все требования и нормативы по капиталу и ликвидности», говорится в комментарии его предправления Дмитрия Гусева, поступившем в РБК.

Банк Российский кредит, 71,5 тыс. чел.

Недостача на счетах в размере 111,3 млрд руб., возникшая в связи с выводом средств аффилированными лицами, и невозможность погасить долги привели к банкротству одного из старейших банков, который на 1 июля 2015 г. занимал 45 место в банковской системе. АСВ объявил о наступлении страхового случая и выплате денег 71 500 вкладчиков, на что пришлось потратить 40,7 млрд руб.

Фото: митинг обманутых вкладчиков в 2016 г.

Но в ходе проведения конкурсной процедуры ликвидации требования заявили 2 587 кредиторов первой очереди, которые не получили 47,25 млрд руб.

На сентябрь 2020 г. им выплатили только 9,94 млрд руб., что составляет 21,03%. Всего же непогашенных долгов на момент банкротства было 130 млрд руб.

Справка! Ликвидация «Банка Российский Кредит» спровоцировала закрытие связанных с Мотылевым Мосстройэкономбанка (М банка) и АМБ банка. А это еще 31 700 и 350 вкладчиков, получивших 19,1 млрд руб. и 195 млн руб. И 1 080 клиентов, которым из 25 млрд руб. выплатили только 2,66 млрд руб.