Образец заполнения валютного платежного поручения

Содержание:

- Если покупатель не выделил НДС в «платежке»

- Общие положения о документе

- Где найти и как передать реквизиты юр лица

- Поле 24 «Назначение платежа»

- Переводы между банковскими счетами в 1С: Бухгалтерии предприятия 8 редакции 3.0

- Где взять УИН

- Правила заполнения

- Как заполнять графу

- КВВО для операций

- Перечень кодов валютных операций

- Какое бывает назначение платежа?

Если покупатель не выделил НДС в «платежке»

ООО (общая система налогообложения) – оптовая торговля мебелью. В банковских платежных поручениях от наших покупателей (ИП, ООО) некоторые пишут в назначении платежа: «Без НДС», «НДС не облагается».

Обязательно ли должен быть выделен в платежном поручении НДС суммой? Как это может отразиться на ООО-продавце?

Согласно п. 4 ст. 168 НК РФ

в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма НДС выделяется отдельной строкой.

Требования к содержанию расчетных документов установлены п. 2.10 Положения о безналичных расчетах в Российской Федерации, утвержденного ЦБ РФ от 03.10.2002 г. № 2-П.

Расчетные документы должны содержать, в частности, такой реквизит как назначение платежа.

Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог на уплачивается).

На основании этих норм Минфин и налоговики делают вывод о том, что при оплате покупателем, в том числе применяющим упрощенную систему налогообложения, товаров (работ, услуг), приобретенных с учетом налога на добавленную стоимость, предъявленного продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» сумму налога следует выделять отдельной строкой (письма Минфина РФ от 31.05.2007 г. № 03-07-11/147, УФНС по г. Москве от 07.05.2007 г. № 19-11/42273).

В принципе, данный вывод является правильным.

Но если покупатель не выделит сумму НДС в платежном поручении, продавцу ничего не грозит.

В счете-фактуре

, предъявленном покупателю, сумма НДС выделенаотдельной строкой .

В соответствии со ст. 154 НК РФ

налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) без включения в них налога на добавленную стоимость.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 166 НК РФ

).

Расчет НДС для перечисления в бюджет налогоплательщик может произвести на основании счета-фактуры.

Кстати, большинство арбитражных судов признают неправомерным даже отказ покупателям в вычете НДС по основанию отсутствия в платежных поручениях суммы НДС.

При этом суды указывают, что нормы Налогового кодекса РФ не связывают право на налоговый вычет с выделением или невыделением суммы НДС в платежном поручении. Обязательным требованием в соответствии со ст. 169 НК РФ

является выделение суммы НДС в счете фактуре.

Налоговым кодексом РФ не предусмотрено такое последствие несоблюдения п. 4 ст. 168 НК РФ

в отношении платежно-расчетных документов, как отказ в налоговом вычете.

Поэтому оплата приобретенных товаров (работ, услуг) платежными документами, в которых сумма НДС не выделена отдельной строкой, не является основанием для отказа в налоговом вычете, поскольку факт уплаты налога поставщикам подтверждается счетами-фактурами и платежными поручениями (см. постановления ФАС Западно-Сибирского округа от 29.09.2006 г. № Ф04-6116/2006(26616-А27-42), ФАС Волго-Вятского округа от 15.11.2007 г. № А29-1951/2007, ФАС Московского округа от 20.03.2008 г. № КА-А40/1789-08).

Все же для подстраховки разъясняйте Вашим потенциальным покупателям правила заполнения поля «Назначение платежа» платежного поручения.

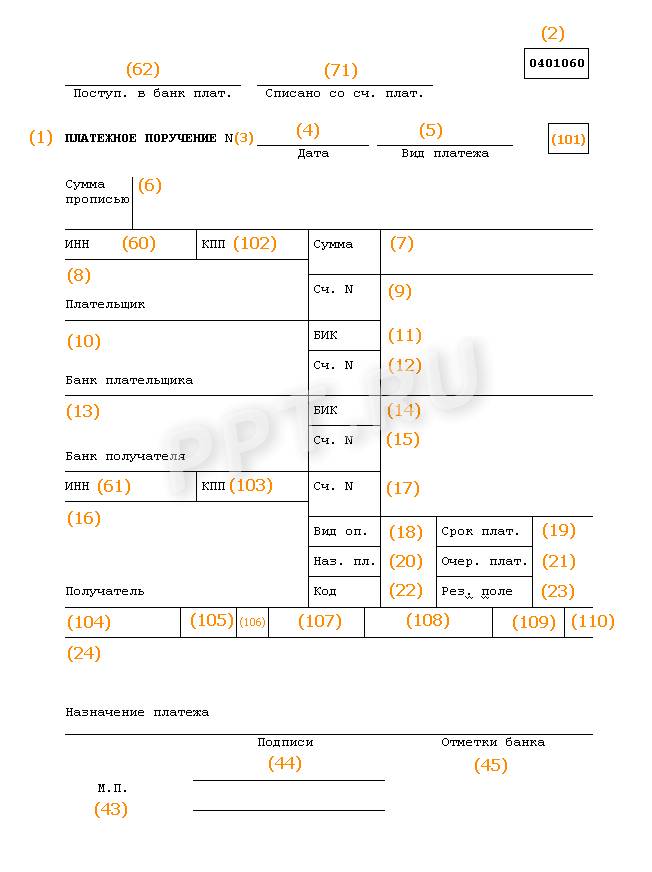

Общие положения о документе

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения.

Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Это интересно: Как заказать карту Киви бесплатно — описываем развернуто

Поле 24 «Назначение платежа»

Информация, которую нужно указывать в реквизите 24 зависит от ситуации. Основные из них приведены в таблице.

| Ситуация | Обязательно указывать | Пример |

| Уплата налога (сбора, акциза) за текущий период | Авансовый платеж по налогу на прибыль за 1 квартал 2017 года | |

| Добровольное погашение задолженности за предыдущие периоды | Погашение задолженности по НДС за 1 квартал 2016 года | |

| Уплата недоимки по требованию ИФНС | Уплата недоимки по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ | |

| Уплата штрафа | Штраф по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ | |

| Уплата пени | Пени по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

Переводы между банковскими счетами в 1С: Бухгалтерии предприятия 8 редакции 3.0

В нашем примере организация ООО «Конфетпром» переводит собственные денежные средства в сумме 20000 рублей с одного своего расчетного счета на другой.

Сначала хочется сказать несколько слов о настройках учетной политики. В настоящее время в программе есть возможность выбрать вариант учета перемещения денежных средств: с использованием счета 57 «Переводы в пути» или без использования данного счета. Если, как правило, между вашими счетами денежные средства переводятся в течение одного дня, то в настройках учетной политики можно указать, что счет 57 не используется. Если же переводы обычно осуществляются два дня и более, то необходимо формировать проводки с использованием данного счета. Рассмотрим сначала первый вариант, когда денежные средства перечисляются день в день. Переходим в форму настройки учетной политики, для этого открываем вкладку «Главное», «Настройки», «Учетная политика».

Снимаем флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Проводки по перемещению денежных средств формируются документом «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банковские выписки», по кнопке «Списание» создаем документ и заполняем следующие поля: — вид операции «Перевод на другой счет» — дату — сумму денежного перевода — счет получателя, на который переводятся денежные средства — счет дебета 51 заполнится автоматически — статью движения денежных средств «Переводы между банковскими счетами» — назначение платежа — банковский счет, с которого будут списаны денежные средства

Проводим документ и смотрим проводки

Для проверки сформируем ОСВ по счету 51 и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету» и выбираем период

Теперь рассмотрим второй вариант, когда перевод денежных средств занимает более одного дня, в этом случае мы будем использовать счет 57. Открываем настройки учетной политики и теперь устанавливаем флажок в поле «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Так же, как и в первом случае, используем документ «Списание с расчетного счета», который заполняется аналогичным образом. Отличие заключается лишь в том, что в данном случае нет необходимости выбирать счет дебета (будет использован счет 57), поэтому данного поля нет на форме.

Проводим и смотрим проводки

После того, как деньги переведены, нужно зачислить их на расчетный счет. Для этого создадим документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Поступление» создаем новый документ и заполняем пустые поля: — вид операции «Перевод с другого счета» — дату, когда были зачислены денежные средства — сумму — счет плательщика – счет, с которого были перечислены денежные средства — банковский счет — счет, на который поступили денежные средства — статью движения денежных средств «Переводы между банковскими счетами» — назначение платежа

Проводим документ и смотрим проводки

Сформируем оборотно-сальдовые ведомости и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету», выбираем период, счет 57.01 и нажимаем кнопку «Сформировать»

Теперь сформируем ОСВ по счету 51

По данным отчетам видно, что денежные средства были списаны с одного счета 4 сентября, а на другой поступили только на следующий день — 5 сентября. Обороты по дебету и кредиту 57 счета совпадают, сальдо на конец периода отсутствует, т.к. перемещение денежных средств в данный момент завершено.

Автор статьи: Светлана Губина

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Правила заполнения

По полям:

поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

поле № 104. Указывается КБК

К этому полю подходите с особым вниманием, т. к

если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

Как заполнять графу

Графа «Назначение платежа» может быть заполнена в произвольном порядке. Клиент банка, заполняющий данное поле должен указать информацию о назначении платежа в форме, наиболее удобной для него. Главное чтобы эти данные были максимально информативные для Сбербанка, поставщика товара или оплачиваемой услуги, лицу, которое получает денежный перевод.

Информация, указанная в этой графе должна идентифицировать отправителя и понять, за что была внесена плата. Часто возникают ситуации, когда через неправильно заполненные поля приходится отзывать введенные данные и переоформлять заново.

Выполнить эту операцию с использованием систему Сбербанк Онлайн нельзя. Поэтому нужно будет отправиться лично в ближайший офис Сбербанка, терять свое время и нервы.

Важно знать, что текст, который вводится в эту графу, не может составлять более 210 знаков, включая пробелы и разделительные знаки. Есть несколько способов заполнения этой ячейки в зависимости от характера платежа

При переводе на свой счет

Данное поле может иметь обозначение в виде звездочки красного цвета. В этом случае необходимо вписать в него слова:

- «Перевод своих средств»;

- «Перевод средств на свой счет»;

- «Перевод собственных денег» и др.

Если красной звездочки нет, заполнять эту графу не обязательно, ее можно опустить при оформлении платежа.

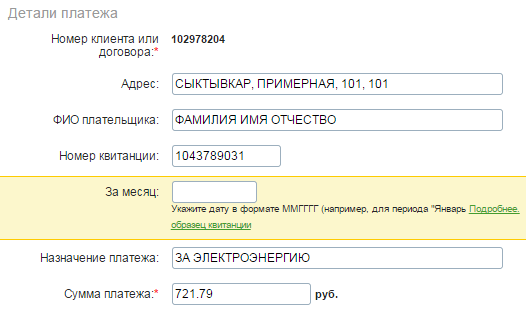

При оплате ЖКХ и других услуг

При внесении платы за квартиру, услуги жилищно-коммунального хозяйства в графе «Назначение платежа» плательщик может вносить следующую информацию:

- название или содержание операции (оплата за электроэнергию, газ, ЖКХ, воду, тепло, услуги, товар и др.);

- период, за который вносится плата (название месяца);

- разновидность платежа (предоплата, авансовый платеж, возврат задолженности и пр.);

- № договора (идентификатора, ЛС, квартиры и др.);

- адресные данные;

- ФИО.

При переводе другому лицу в Сбербанке

Во время перевода денег не постороннему лицу, не являющемуся родственником, можно написать: «частный неторговый (некоммерческий, неторгового вида) перевод».

ВО время приобретения товара с оплатой через Сбербанк Онлайн и переводе средств физическому лицу нужно в графу с назначением платежа внести информацию, что платеж является коммерческим. Но если человек, у которого был приобретен товар, занимается розничной торговлей без регистрации торговой деятельности, он может попросить не указывать в данном поле никакой информации или писать, что платеж не является коммерческим, чтобы счет такого лица не был заблокирован. Сбербанк также может не пропустить подозрительную операцию.

При переводе в другой банк

В случае необходимости осуществления перевода в другой банк в поле «Назначение платежа» можно вставить номер счета, на который совершается платеж, если нет уверенности в том, что какая-либо другая информация будет уместна в данной графе.

Если средства переводятся из системы Сбербанк Онлайн в какой-либо иной банк, будет снята комиссия, которую при необходимости возврата суммы по причине ошибки перевода банк не вернет. Поэтому нужно внимательно вписывать все необходимые для платежа данные и проверять правильность их введения перед отправкой на оплату.

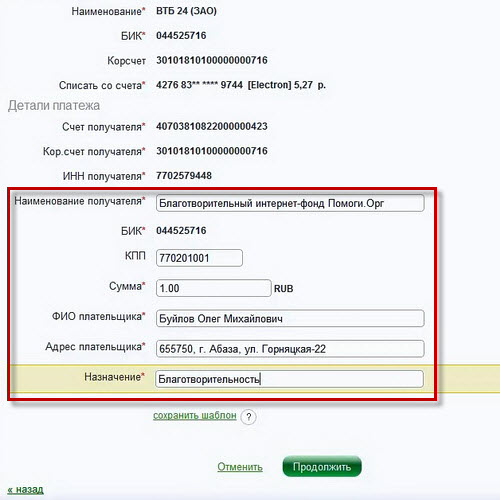

Другие варианты

Деньги могут переводиться на счета благотворительных организаций. При этом в строке «Назначение платежа» нужно вписывать «благотворительность», «помощь» и др.

При перечислении средств на социальные нужды нужно писать, к примеру: «алименты» «помощь ребенку», и др.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Особенности кода валютной операции «Зарплата нерезиденту»

Если резидент выплачивает зарплату работнику, который в банке числится как нерезидент (имеет другое гражданство), то при оформлении платежного поручения обязательно указывается КВВО. Если этого не сделать, то банк не примет платежное поручение к исполнению, поскольку оно нарушает валютное законодательство.

При перечислении зарплаты такому иностранному гражданину следует указать код 70060

При этом важно не забыть одновременно оформить платежку на уплату НДФЛ и страховых взносов, чтобы не нарушить налоговое законодательство

Код валютной операции 10100

Код валютной операции 10100 используется в расчетных операциях нерезидентов по предоплате резиденту за вывозимые из России товары.

Код валютной операции 10200

Код вида валютной операции 10200 обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию.

Код вида валютной операции 20100

20100 — код валютной операции, обозначающий осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы и т. д.

Код валютной операции 20200

Код вида валютной операции 20200 в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

Код валютной операции 21100: расшифровка

Код вида валютной операции 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг).

Перечень кодов валютных операций

| Код валютной операции | Описание кода валютной операции |

| 10100 | Это расчетные операции нерезидентов по предоплате резиденту за вывозимые из России товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 10200 | Обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию (отсрочка платежа) |

| 11100 | Это расчетные операции резидента по предоплате нерезиденту за ввозимые в Россию товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 11200 | Обозначает проведение расчетов резидента, если нерезидентом дана отсрочка платежа за ввезенную в Россию продукцию (отсрочка платежа) |

| 12050 | Оплата нерезидента в пользу резидента за товары, реализуемые заграницей без их ввоза в Россию |

| 12060 | Оплата резидента нерезиденту за реализуемые заграницей товары без их ввоза в Россию |

| 13010 | Платеж нерезидента резиденту за реализуемую в России продукцию |

| 13020 | Оплата резидента нерезиденту за реализуемую в России продукцию |

| 20100 | Обозначает осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы, а также расчеты, связанные с предварительной выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (авансовый платеж) |

| 20200 | Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги, переданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения), а также расчеты, связанные с выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (отсрочка платежа) |

| 20300 | Оплата нерезидента резиденту по договору аренды движимого или недвижимого имущества |

| 20500 | Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту |

| 21100 | КВО 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг) |

| 21200 | Представляет собой плату резидента за выполненные нерезидентом услуги |

| 35030 | Этот код ставится, если проводится платеж нерезидента резиденту по иным внешнеторговым операциям |

| 41030 | Данный КВВО обозначает, что проводятся расчеты по передаче средств в кредит нерезидентом в пользу резидента |

| 42015 | Данным кодом отмечаются операции, проводимые резидентом в связи с погашением основного долга нерезиденту в рамках выполнения кредитных обязательств |

| 61100 | Таким кодом помечаются валютные операции по движению инвалюты с одного транзитного счета резидента на другой |

| 61135 | Это перевод инвалюты со счета резидента, открытого в одном банке, на аналогичный счет, открытый в другом банке |

| 70010 | Этот код указывает на произведение выплаты налогов, сборов нерезидента в пользу резидента |

| 70020 | Этот код указывает на произведение выплаты налогов, сборов резидента в пользу нерезидента |

| 70050 | Этот код указывает на произведение выплаты нерезидентом зарплаты резиденту |

| 70060 | Этот код указывает на произведение выплаты резидентом зарплаты нерезиденту |

| 70205 | Иные расчеты, осуществляемые резидентом в адрес нерезидента по операциям, не являющимися торговыми |

| 99090 | Все прочие валютные операции, которые не были упомянуты по всем другим кодам |

Также читайте на сайте:

Открытие расчетного счета

- Все статьиВсе услуги компании БУХпрофиНаши цены

Какое бывает назначение платежа?

Перечисление денег может производиться по следующим назначениям:

- На другие счета этой же фирмы.

- Погашение налоговых платежей: уплата налогов, внесение штрафов, погашение долгов по налогам.

- Выплата заработной платы сотрудникам компании.

- Подотчетному лицу или компании, которые расходуют деньги в интересах плательщика.

- Перечисление учредителям взносов и прочих платежей.

- Контрагентам: в виде аванса, платы за отгруженный товар, в качестве штрафа за просрочки и нарушения условий договора.

В каждой из описанных ситуаций есть особые правила заполнения графы 24, в которой указано назначение платежа.

Что писать в назначении платежа при уплате налогов?

Многие фирмы и предприниматели используют безналичную форму уплаты налога. Это удобно, а потому вопросы, как именно заполнять платежку, возникают все реже, предприниматели начинают ориентироваться в этом процессе. Для оплаты необходимо в поле 24 указать следующие данные:

- конкретный вид налога – НДС, НДФЛ, другие виды;

- период, за который вносится налог или за который налог требуют контролирующие органы;

- если есть необходимость – указать основания для платежа, например требования налоговых органов.

Назначение платежа в платежном поручении на взносы

Есть свои особенности заполнения платежного поручения и при внесении обязательных платежей ОПС. Написать необходимо вид взносов, период, за который они совершаются, а также регистрационный номер того, кто платит взносы в ПФР. Если обязательные взносы идут в отдел социального страхования, то также следует вписать регистрационный номер плательщика.

Как заполнить поле 24 при уплате налога третьим лицом?

Несколько лет назад закон разрешил вносить налоговые платы за других лиц

Но в такой ситуации также важно правильно заполнить платежный документ. Правильно вносить следующие данные:

ИНН того, кто по факту платит налог // КПП этого же лица // название компании, которая является должником по налогам // сведения о конкретном налоге.

ВАЖНО! Количество знаков не должно превышать 210, а при заполнении поля в данном случае обязательно использовать разделительный символ //

Как заполнять поручение при выдаче зарплаты?

Предприниматель также может оплачивать заработную плату по платежному поручению. Для этого в документе, все в той же графе 24, следует указать:

- разновидность дохода сотрудника;

- сумма, которую нужно оплатить;

- период, за который производится выплата.

ВАЖНО! Все данные необходимо вписывать крайне внимательно, чтобы не пришлось отменять платеж, а также чтобы все выплаты банком были произведены вовремя

Как заполнить поле 24 при переводе средств контрагентам?

Контрагенты – это одна из сторон, участвующая в договоре гражданско-правового характера. При заключении договоров гражданско-правового характера контрагентами могут быть:

- юридические лица;

- предприниматели;

- граждане, которые ведут частную практику, например врачи, юристы, репетиторы;

- любые физические лица без предпринимательского статуса.

В поле 24 должны быть указаны 3 пункта:

- разновидность оплаты – аванс или конечная оплата;

- название работы, услуг, а также имущества, за которые производятся выплаты;

- реквизиты документа, на основании которого производится платеж.

К документам, которые могут служить основанием для проведения платежа, относятся:

- договор;

- счет;

- товарная накладная;

- акт;

- исполнительный документ.

ВАЖНО! В этом же платежном поручении при заполнении необходимо уточнить информацию об уплате НДС. Следует уточнить ставку и сумму налога или просто внести запись «без НДС», если это предусмотрено

Назначение платежа учредителям

Учредители получают со своих компаний дивиденды, которые остаются после уплаты налогов. Если учредителем компании является юридическое лицо, то фирма дополнительно удерживает с него налог на прибыль. Если учредитель – физическое лицо, соответственно, нужно заплатить НДФЛ. В платежке на налоги учредителям помимо налога следует прописать в строке 24 дату, когда происходит выплата дивидендов.

Сам платежный документ по сумме дивидендов в строке 24 должен содержать информацию о реквизитах протокола, на основании которого распределяется и выплачивается прибыль конкретной компании. Обычно это протокол за определенную дату, когда проводилось общее собрание акционеров по вопросам распределения прибыли.