Документы для рефинансирования кредита другого банка

Содержание:

- Условия для рефинансирования кредита

- Как происходит рефинансирование кредита?

- Как сделать рефинансирование кредита в другом банке?

- Необходимые документы

- Плюсы и минусы

- Как написать заявление

- Преимущества использования

- Условия

- Что такое рефинансирование ипотечного кредита

- Список требуемых документов

- Реструктуризация как альтернатива рефинансированию

- Справки для популярных банков

- Особенности и «подводные камни» рефинансирования

- Последствия финансовой задолженности

- Можно ли рефинансировать кредит по 2 документам

- Образцы справок на рефинансирование

- Какие документы и справки нужны для конкретных банков

- Рефинансирование задолженности по двум документам

- Справки для популярных банков

Условия для рефинансирования кредита

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

Как происходит рефинансирование кредита?

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как сделать рефинансирование кредита в другом банке?

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании. Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения). Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Как написать заявление

Заявление на рефинансирование кредита – это еще один документ, без которого перекредитование невозможно. В заявлении заемщик указывает список финансовых организаций, перед которыми у него существуют долговые обязательства. Написать заявление можно двумя способами:

-

отправить в банк письмо с заполненной анкетой на получение одобрения по программе рефинансирования;

-

заполнить форму в режиме on-line на официальном сайте банка, предлагающего услуги перекредитования.

Образец заявления на рефинансирование кредита для отправки письмом можно скачать в сети Интернет. Первый вариант более действенный, поскольку в конверт клиент может сразу вложить необходимые документы, подтверждающие наличие постоянной работы, справку о доходах и доказательства тяжелой финансовой ситуации, сложившейся в данный момент. Эти бумаги служат основаниями, учитывая которые банк выдаст заем.

Заявление на перекредитование не имеет установленных законодательных рамок. Если вы не хотите использовать образец заявления о рефинансировании кредита из интернета, напишите его в произвольной форме. Но лучше воспользоваться формой, размещенной банком на его официальном сайте.

Сотрудники финансового учреждения обязательно проверят вашу кредитную историю, поэтому не стоит идти обманным путем и указывать в заявлении, что деньги нужны для дополнительных целей, например для поездки на отдых, для ремонта и так далее. Обнаружив лукавство со стороны клиента, кредитная организация наверняка ответит отказом.

Преимущества использования

Правильная оценка позволяет снизить долговое бремя. Здесь предусмотрена реструктуризация.

Нескольких долговых обязательств в разных структурах единым займом. В этой ситуации «старые» суммы выплат гасит структура, выдавшая деньги. При правильно выборе программы перевода нескольких задолженностей перед разными структурами в единую можно получить финансовую прибыль.

При формировании обобщенного платежа рассматриваются обязательства различного типа. Гражданин гасил каждый месяц одного обязательство по потребкредитованию, ипотеку, автокредит в разных банках и по разным датам. Теперь платеж вносится разово и часто оказывается выгоднее.

Изменения правил погашения в банке выплат. Использование новых программ заемщику может предложить банк. Удобен самостоятельный анализ новых предложений. Услугой может воспользоваться добросовестный заемщик или получатель, у которого возникли проблем с выплатами. В таком варианте рефинансирование уменьшает размер ежемесячных платежей за счет продления периода погашения.

Условия

Условия, необходимые для получения нового кредита, определяет банк. Программы и предложения разных финансовых учреждений могут существенно различаться между собой, хотя их общие положения обычно совпадают. К ним относят:

- Сроки потребительского кредита – до 5 лет, ипотеки – до 30.

- Закрываемый кредит оформлен минимум полгода назад, в частных случаях – от 3 месяцев.

- Сумма задолженности – свыше 150 тысяч рублей.

- Для рефинансирования необходимо предоставлять не только стандартный пакет документов на получение кредита, но и все сведения о состоянии текущей задолженности.

- Процентную ставку и комиссионные определяет сам банк.

- На уровень ставки влияет программа и кредитная история заемщика.

- Заявка рассматривается в срок, определенный банком.

Что такое рефинансирование ипотечного кредита

Итак, для начала необходимо понять, что такое рефинансирование и для чего оно необходимо. Рефинансирование ипотеки — это получение нового кредита на более выгодных условиях для погашения существующей задолженности перед банком. Такая процедура требуется в случае, если параметры ипотечного кредита не устраивают заемщика, поскольку существенно отличаются от актуальных рыночных предложений. В этом случае перевод долга в другой банк позволит существенно снизить финансовую нагрузку на семейный бюджет и, как итог, уменьшить конечную переплату.

Рефинансирование ипотечного кредита можно разделить на два типа:

-

внутреннее. Заемщик обращается в банк, где открыта ипотека, для пересмотра условий и заключения нового договора на более лояльных условиях.

-

внешнее. Процедура осуществляется в другой кредитной организации под залог того же объекта недвижимости.

Выбор конкретного решения зависит только от пожеланий клиента и от того, предоставляет ли организация данную услугу. В любом случае заемщику потребуется подготовить комплект документов для рефинансирования ипотеки.

Список требуемых документов

Чтобы получить ответ на вопрос, какие документы нужны на рефинансирование кредита, заемщик сначала должен выбрать банк, с которым он будет заключать договор о рефинансировании. Разберем перечень необходимых документов на примере трех известных банков.

Какие документы требует Сбербанк

Для рассмотрения заявки на рефинансирирование в Сбербанке требуются следующие документы:

-

Анкета (заявление) заемщика.

-

Паспорт с регистрацией места жительства.

-

Свидетельство о временной регистрации, если заемщик подает заявление не по месту жительства.

-

Справки и другие бумаги, подтверждающие платежеспособность заемщика или его поручителя (справка с места работы о заработной плате, справка о финансовом положении).

-

Дополнительные сведения о рефинансируемом кредите клиент предоставляет в банк по мере требования (такое право финансовое учреждение оставляет за собой).

-

Информацию по остатку кредитной задолженности с начисленными на него процентами.

-

Кредитную историю, в которой указаны просрочки (если таковые имеются) за последний год.

Последние три предоставляются заемщиком из банка-кредитора. Выписка или справка должна быть актуальной на момент подачи заявления в Сбербанк.

Основания для перекредитования в БинБанке

Основные документы для рефинансирования в БинБанке остаются те же, но к ним добавляются и другие:

-

Паспорт гражданина России.

-

Копия трудовой книжки или контракта, в котором указано, что человек трудится до сих пор.

-

Документ о доходах заемщика за последние четыре месяца. Это может быть справка формы 2 НДФЛ, выписка со счета заработной платы, документ от работодателя на фирменном бланке компании.

-

Справка о существующей задолженности, заверенная банком, выдавшим кредит. В ней указывается сумма задолженности, актуальная на дату подачи заявления, первоначальная сумма, процентная ставка.

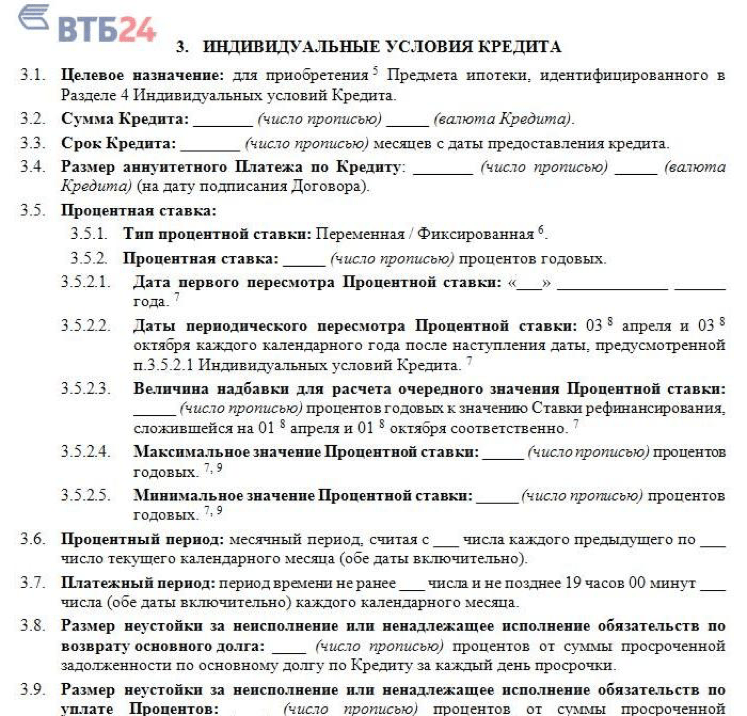

Какие документы нужно предоставить в ВТБ 24

Для ВТБ 24 нужны практически те же документы. Отличия минимальны.

-

Паспорт гражданина России.

-

Оригинал одной из справок о доходах за последние полгода (на выбор клиента) – по форме 2 НДФЛ, в свободной форме, по форме банка ВТБ. С момента выдачи бумаги должно пройти не более 30-ти дней.

-

Документ, выданный банком-кредитором, в котором отображена полная стоимость займа. В качестве альтернативы клиент может предоставить сам договор.

-

Страховое свидетельство СНИЛС.

Каждое кредитно-финансовое учреждение может самостоятельно устанавливать возрастные ограничения на предоставление услуги рефинансирования.

Реструктуризация как альтернатива рефинансированию

В чем отличие? Рефинансирование – это погашение действующего кредита средствами другого. Подразумевает заключение нового договора, обычно в стороннем банке.

Реструктуризация – согласование новых условий по кредиту через заключение дополнительного соглашения по действующему договору.

Рекомендуемая статья: Программы ипотеки Сбербанка

Цель у процедур схожая – снизить финансовую нагрузку заемщика. Однако обращение к своему кредитору имеет преимущества:

- Банк уже обладает информацией о доходах клиента. Сбор документов о финансовой состоятельности будет носить формальный характер.

- Часто ипотечный договор предусматривает получение согласия кредитора на рефинансирование. В таком случае, если вы проведете сделку на стороне, поставите банк перед фактом, это будет формальным нарушением действующего договора. Вам могут насчитать пени, штрафы. Их размер может достигать нескольких тысяч в день. Реструктуризация не несет в себе подобного риска.

Условия реструктуризации ипотеки

Когда выгодно рефинансирование

Перед сбором информации, что нужно для рефинансирования ипотеки по кредиту, или по его реструктуризации, оцените свою выгоду. Для этого:

- Вам нужен действующий график платежей и предварительный расчет нового. Второй лучше попросить в отделении банка, в который планируете обратиться. На сайтах калькуляторы часто не учитывают всех условий.

- Находим переплату по первому и второму варианту, считаем разницу, от нее отнимаем все, что перечислим ниже:

- стоимость отчета об оценке;

- госпошлина за регистрацию договора в Росреестре;

- нотариальное согласие супруга, если вы в браке.

Рефинансирование ипотеки выгодно, когда:

- ставка по новым условиям снижается не менее чем на 1,5-2%;

- выплачена незначительная часть задолженности, и вы не планируете крупных досрочных погашений, то есть значительная часть предстоящих платежей приходится на долю процентов, а не основного долга;

- страхование рисков по новому договору сопоставимо с прежними условиями или более выгодное.

Справки для популярных банков

Мы предлагаем ознакомиться с формами справок, выдаваемых известными российскими учреждениями для рефинансирования нескольких или одной ссуды под низкий процент. В зависимости от типа кредита конечный вид выписок изменяется согласно политике финансовой структуры.

СберБанк

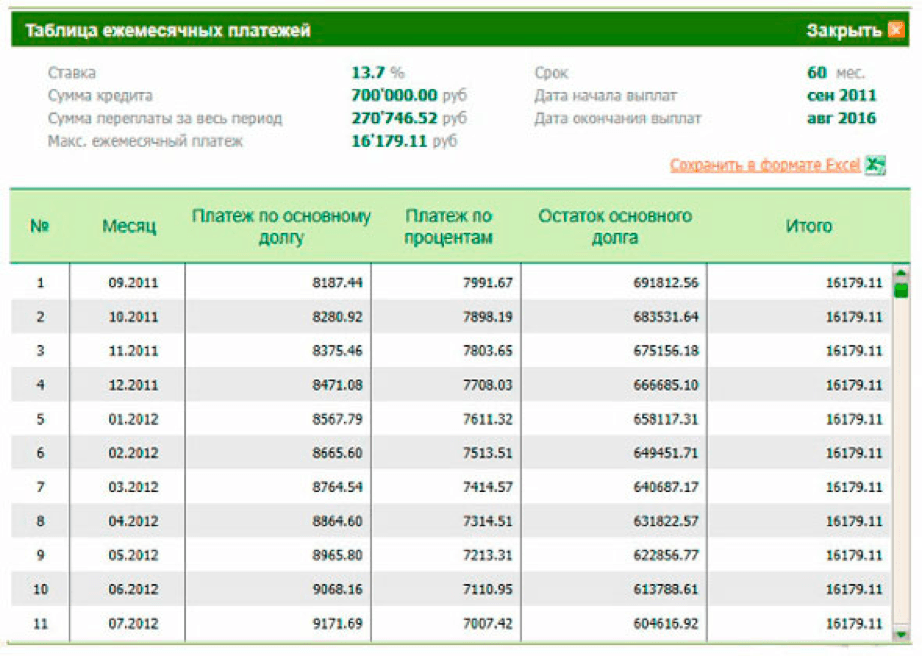

Простота получения необходимого документа – в формировании выписок по ипотечному кредиту в онлайн-системе (через личный кабинет). В любой момент каждый заемщик проводит ознакомление с задолженностями, и направляет запрос на получение официального документа для перекредитования ипотечной ссуды в стороннем банке. Выдача таких справок бесплатная, стандартно банк не ставит специальных условий, не растягивает сроков выдачи – получение документа возможно за 1-5 рабочих дней или в день обращения.

Примерный вид справки:

Альфа-Банк

Альфа относится к одним из наиболее лояльных банков, не препятствующих рефинансированию всех видов кредитов в ином банке. Финансовое учреждение также проводит реструктуризацию собственных займов, о чем обязательно уведомит заемщика, желающего перевестись к другому кредитору

Здесь важно соотнести выгоды от двух разных процедур и определиться, если ли необходимость заново собирать большой пакет документов или проще пересмотреть условия первичного договора

Примерная форма документа такая:

Внимание: при формировании отчета в онлайн-режиме обязательно сравнивайте полученную письменную выписку с расчетами на сайте – информация в графах должна совпадать. И второй момент – Альфа-Банк редко требует от заемщиков форму для подтверждения доходов 2-НДФЛ, чащ заполняется банковский бланк.

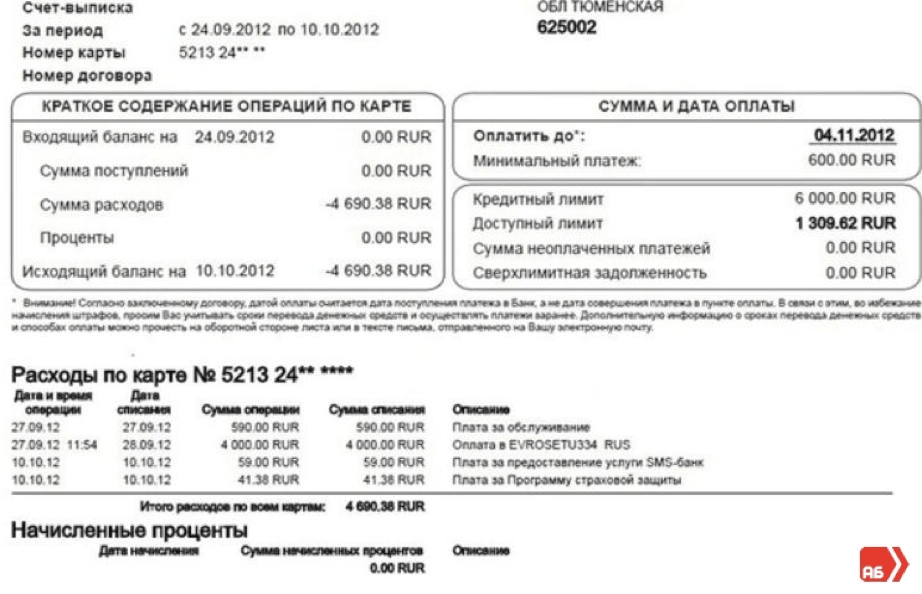

ВТБ 24

Индивидуальной особенностью крупного банковского учреждения РФ остается минимальный процент на рефинансирование в сравнении с другими известными кредиторами. Банк инициирует процедуру перекредитования собственных и сторонних займов, а также решает вопросы о выдаче справок по текущим долгам в онлайн-режиме. Необходимые бумаги по кредитам получают почтой (заказным письмом) независимо от местонахождения заемщика и представительства ВТБ 24.

Сотрудники выдают такую форму для передачи остатка ипотечного или иного долга третьей организации:

Тинькофф

Документы для рефинансирования долгов в Тинькофф наиболее понятные и прозрачные. Здесь четко указаны необходимые данные о проценте, сумме ежемесячного взноса и остатке, полной стоимости ипотеки или иного кредита, а также расчетные даты и способы погашения. Образец:

ОТП Банк

Этот банк располагает собственной системой otpdirect, где формируются выписки по кредитным картам, потребительским кредитам, автомобильным займам, ипотеке. Для получения официальной выписки допускается обращение в любое отделение, независимо от региона проживания заемщика. Также доступен заказ справки по текущим кредитам обращением в контактный центр.

Особенности и «подводные камни» рефинансирования

Рефинансирование потребительского кредита – это почти всегда выгодно. В отличие от ипотеки, где есть дополнительные расходы на переоформление (новая оценка квартиры, переоформление закладной, проблемы с материнским капиталом и страхованием), здесь заемщик почти ничего не потратит сверх условий договора.

Тем не менее, у рефинансирования есть и свои особенности. Например, новый банк будет оценивать кредитную нагрузку клиента – и с учетом нового кредита она, скорее всего, окажется завышенной. Банк должен пойти на определенный риск – если старый кредит по какой-то причине не будет погашен (или он будет гаситься долго), банк получит определенное наказание от Центробанка.

Что касается клиентов, для них риски тоже есть:

- как правило, к потребительскому кредиту оформляется страховка (чтобы снизить процентную ставку по кредиту). Скорее всего, «старую» страховку не признает «новый» банк, а при расторжении договора с суммы страховой премии будет удержан определенный процент. В худшем случае клиент просто не сможет разорвать старый договор – страховки продает банк, а офиса страховой компании может не быть в городе. В любом случае, часть суммы на страховке клиент все равно потеряет;

- «старый» банк может вводить дополнительные санкции за досрочное погашение кредита. Сейчас такого уже почти нигде нет – банки не против досрочного погашения, но иногда за это клиент «слетает» с программ лояльности (пример – акция по возврату процентов от Совкомбанка). Кроме того, досрочное погашение будет видно в кредитной истории, что для некоторых банков – скорее минус, чем плюс;

- нужно точно узнать сумму остатка долга по старому кредиту на день его погашения. Если клиент узнает сумму, а новый кредит будет одобряться и выдаваться слишком долго, по старому кредиту «набегут» новые проценты – клиенту придется докладывать дополнительную сумму из своих денег.

Кроме рисков, есть еще один момент: оформлять рефинансирование лучше в первой половине срока кредитования. Дело в том, что при аннуитетном способе погашения кредита в начале срока клиент гасит в основном проценты, а основной долг погашает ближе к концу срока. И если прошла уже половина срока, то рефинансировать кредит может быть невыгодно даже под более низкую процентную ставку.

Последствия финансовой задолженности

В настоящее время никто не застрахован от внезапного ухудшения материального положения. Человек сможет перетерпеть финансовые трудности, но банк не станет ждать лучших времен. Просрочка кредита чревата серьезными последствиями:

- Начисление пени за каждый день неуплаты;

- Поступление большого количества уведомлений и звонков от кредитора;

- Банк может продать долг третьему лицу или же обратиться за помощью к коллекторам;

- Испорченная кредитная история.

Существующие способы улучшить положение

Утратив возможность своевременно погасить кредит, самое главное — не опускать руки. Только вовремя принятые меры помогут заемщику избежать нежелательных последствий. Существует несколько вариантов выхода из такой ситуации. Разберем каждый по отдельности

Реструктуризация (не путать с рефинансированием) – предполагает изменение первоначальных условий погашения ссуды. Производится на основании соглашения, заключенного между физическим лицом и банком. Основная цель такой процедуры – облегчить финансовое бремя клиента.

Возможные варианты реструктуризации:

- Пролонгация кредита;

- Отсрочка платежа;

- Возврат долга в другой валюте;

- Снижение стоимости заемных средств;

- Уменьшение денежной суммы, подлежащей уплате каждый месяц;

- Аннулирование пени, начисленной за просрочку;

- Комбинированный вариант.

Перекредитование – оформление второго займа для того, чтобы погасить первый. Преимуществом является выдача нового кредита на более выгодных условиях (низкий %, меньший размер ежемесячного взноса, другая валюта платежа и т.д.). Воспользоваться подобной услугой можно как в своем банке, так и в стороннем кредитном учреждении, заранее подготовив документы для рефинансирования.

Обращение к страховщику – подавляющее большинство банков настаивают на страховании кредита (на случай утраты трудоспособности, потери работы и т.д.). Если у заемщика есть такая страховка, то обязательства по возвращению ссуды перейдут к страховой компании.

Подача иска в суд – менее популярный способ решения финансовой проблемы, так как требует много времени, сил и нервов. Истцу придется подготовить серьезную доказательную базу того, что он действительно не имеет возможности своевременно погасить ссуду.

Можно ли рефинансировать кредит по 2 документам

Банки стремятся дотошно проверить кандидата перед заключением договора. Поэтому требуют от клиента предоставить обширный пакет документов на рефинансирование. Сокращение списка повышает банковские риски. В случае с перекредитованием, существенным преимуществом заемщика будет тот факт, что ранее его уже проверили и признали благонадежным клиентом. И поэтому, некоторые финансовые учреждения выдают ссуды по 2 документам.

Чаще всего требуют удостоверение личности и один из приведенных ниже документов:

- заграничный паспорт;

- водительские права;

- военный билет;

- ИНН;

- СНИЛС:

- 2-НДФЛ.

Каждый банк сам называет, что ему понадобится для подтверждения личности и статуса соискателя.

Большая часть кредитных организаций при таком виде рефинансирования не запрашивает подтверждение доходов. Взамен банк проверяет КИ или предлагает клиенту оформить залог.

По двум документам перекредитоваться можно не везде. Подходят для этого:

- «Сбербанк» – паспорт РФ и справка о доходах запрашиваются в обязательном порядке (рекомендуем также ознакомиться с возможными причинами отказа в рефинансировании в данном банке);

- «Росбанк» – для рефинансирования потребуется только одно удостоверение личности;

- «Российский капитал» (банк «Дом.рф») – менеджеры запрашивают паспорт и 2-НДФЛ;

- «ВТБ24» – требования аналогичны предыдущим.

Несмотря на четкие правила, банк может в любой момент изменить условия и потребовать дополнительные документы по своему усмотрению.

Образцы справок на рефинансирование

Некоторые справки можно составить в свободной форме, другие же требуют точного соблюдения всех правил составления – и печатают строго на бланках установленного образца. К последним относится справка 2-НДФЛ и справка-выписка.

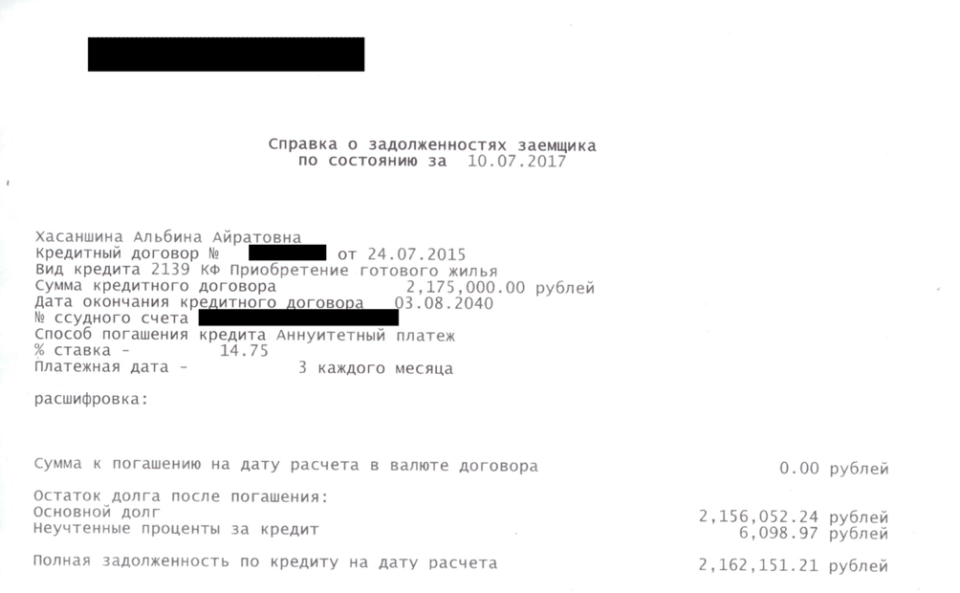

Образец справки для рефинансирования кредита нужен не столько для заемщика, сколько для той организации, которая ее выдает. У разных банков форма справки-выписки может незначительно отличаться. Общими будут являться следующие элементы:

-

Кому дана – ФИО,

-

Наименование банка-кредитора, его адрес и прочие реквизиты,

-

Сумма, (которая была взята, и которая осталась),

-

Номер кредитного договора,

-

Сроки его действия (с… по),

-

Остаток задолженности на дату выдачи документа,

-

Информация о залоге и поручителе (если есть),

-

Дата выдачи справки,

-

Печать, подпись выдавшего лица.

Образец письма-заявки на рефинансирование есть на сайте каждого банка. По сути, это заявка на кредит. При написании можно воспользоваться и свободной формой, но все же лучше использовать справки для рефинансирования кредита – образец гарантирует, что вы ничего не забудете при заполнении.

Какие документы и справки нужны для конкретных банков

Если вы оформляете рефинансирование в том же банке, где открыт первоначальный кредит, достаточно заполнения заявки, потому что остальные документы были предоставлены при заключении первого договора. Банк, который обслуживает вашу зарплатную карту, имеет доступ к информации о доходах, а потому отдельной справки, подтверждающей регулярные поступления, не потребует. Более лояльные финансовые учреждения устанавливают минимальный пакет и гарантируют высокий процент одобрения заявок (именно такие банки представлены на нашем сайте). Рассмотрим необходимый пакет документов и справок на примере нескольких крупных банков.

Альфа-Банк

- справка о доходах за последние 3 месяца (при сумме от 300 тысяч рублей);

- ПТС, загранпаспорт со штампами о заграничных поездках за последний год, трудовая книжка, ДМС или КАСКО, выписка со счета с остатком от 150 тыс. рублей (при запрашиваемой сумме от 400 тысяч рублей).

Уралсиб

при оформлении кредита больше 300 тысяч – справка о доходах за последние 6 месяцев. Для лиц пенсионного возраста – выписка, справка из ПФР или с банковского счета.

ВТБ

- подтверждение доходов за последние 12 месяцев;

- для кредитов от 500 тыс. рублей – копия трудового договора или трудовой книжки, подтверждение пенсионного статуса и размера пенсии.

СКБ-банк

- военный билет (для мужчин до 27 лет);

- подтверждение доходов за последние 12 месяцев (при сумме больше 300 тыс. рублей).

Райффайзенбанк

- справка 2-НДФЛ за последние три месяца, декларацию 3-НДФЛ или выписка из ПФР;

- документ, подтверждающий занятость по основному месту работы – для кредитов от 1 млн рублей.

Ситибанк

- ИНН работодателя;

- подтверждение дохода за 6 месяцев.

Заказывать справки о доходах необязательно – банк самостоятельно запросит сведения из бюро кредитных историй.

Сбербанк

документы о трудовой деятельности и финансовом состоянии заемщика (не запрашиваются, если сумма кредита равна остатку задолженности по рефинансируемым).

Важно! Если от вас необоснованно требуют согласия предыдущего кредитора на досрочное погашение долга, ссылайтесь на положения ГК РФ, запрещающие это делать

Рефинансирование задолженности по двум документам

- паспорт;

- банковскую выписку по требованию кредитора.

В Сбербанке

- заявление или анкету от физлица;

- общегражданский паспорт;

- временную регистрацию, если заявление подается не по месту прописки;

- подтверждение платежеспособности поручителя, заемщика.

В Альфа-Банке

- сведения о месте жительства, паспорт;

- копию трудовой, другое подтверждение официальной занятости;

- отчет по доходам за последние месяцы;

- информацию о старых кредитах.

В Россельхозбанке

- подтверждение личности;

- справку о размерах заработной платы;

- заключенный с первым банком кредитный договор;

- сумма по остатку долга;

- сведения о созаемщике, поручителе.

В Газпромбанке

- паспорт;

- заполненная анкета;

- полис;

- сведения о доходах;

- старый договор займа.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Справки для популярных банков

Единой, утвержденной законом формы справки-выписки не существует. Поэтому каждый банк использует свою.

Сбербанк

Справка для рафинирования кредита в Сбербанк заполняется служащими того банка, в котором у вас оформлен займ. Помимо справки рефинансирования, Сбербанк запросит анкету, заявление, справку о доходах.

Скачать образец spravka_po_forme_banka.pdf

(cкачиваний: 1442)

Скачать образец kf-anketa-5661.pdf

(cкачиваний: 396)

Альфа-Банк

Возможно переоформление всего по двум документам. Обязательно нужны документы по рефинансируемым займам. В Альфа-Банк справку для рефинансирования выдают другие банки – те, в которых у вас оформлен кредит. Требования к такому документу см. выше.

ВТБ 24

Справка для рефинансирования ВТБ подается вместе со всем пакетом документов – из нее банк узнает об остатке задолженности, реквизитах кредитора и прочих параметрах займа.

Какой должна быть для ВТБ 24 справка для рефинансирования? Строгих требований к ней нет, главное, чтобы документ содержал все требуемые пункты и был заверен печатью кредитной организации и подписью выдавшего ее лица.

Справку по форме банка можно скачать ниже.

Скачать образец cash_info.pdf

(cкачиваний: 923)

Тинькофф

Если вам нужно получить такую справку, обратитесь в Службу помощи клиентов Тинькофф. Справка для рефинансирования не может быть выдана в офисе банка, поскольку у него нет офисов как таковых. Но ее могут прислать с курьером или по почте.

ОТП Банк

В ОТП банк справка для рефинансирования не нужна по той просто причине, что он данной услуги не оказывает. Вместо нее здесь готовы выдать займ под выгодной процент на любые цели, в том числе на погашение уже действующих кредитов – а как именно, в каком порядке и в каком размере их погашать, решает уже сам заемщик. По итогам погашения также никакие документы предоставлять в офис не требуется.

Так же можете в комментарии или задать вопрос