Как узнать есть ли у человека или на мне кредит

Содержание:

- Можно ли узнать о задолженности анонимно?

- Можно ли узнать, есть ли задолженность по кредитам?

- Воспользуйтесь сервисами банка, чтобы узнать задолженность по кредиту

- Обратиться в сервисы онлайн-проверки кредитной истории

- Можно ли узнать про задолженность анонимно?

- Преимущества сервиса Чеклик для проверки долгов физических лиц

- Проверить себя на сайте ФССП

- Как проверить наличие кредитов онлайн?

- Важно!

- Как узнать долг по кредиту самостоятельно

- Последствия долгов по кредиту

- Можно ли узнать о чужих долгах?

- Для чего нужно проверять свою задолженность по кредитам?

- Обращение в микрофинансовую организацию

- Как проверить кредитную историю бесплатно?

- Что делать с долгами по кредитам

- Обратная связь

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

- Непосредственно в отделении банковской организации;

- По телефону горячей линии;

- С помощью интернет-банкинга;

- Воспользовавшись аппаратом самообслуживания (банкоматом, терминалом).

Информация конфиденциальна и предоставляется только владельцу счета, поэтому при получении сведений в банке необходимо иметь при себе паспорт. Кроме прочего заемщик может заказать дополнительное информационное обслуживание: регулярное оповещение состояния счета долга. В результате клиент регулярно получает подробную информацию на мобильный телефон, по электронной почте или с помощью государственной службы доставки корреспонденции (почта).

Воспользуйтесь сервисами банка, чтобы узнать задолженность по кредиту

Сюда относятся:

- интернет-банкинг;

- sms-банкинг.

Первый способ подойдет вам, если вы регистрировали личный кабинет.

После авторизации в системе вы получите доступ к информации о взятом долге.

Там должны отображаться все внесенные платежи и остаток.

Также вы можете распечатать все выписки, а также график погашения задолженности.

Если у вас возникнут вопросы, то воспользуйтесь онлайн-помощью.

Консультант сверит данные и укажет сумму задолженности.

Если во время заключения кредитного договора, вы подключили слугу sms-банкинга, то каждый месяц вы будете получить сообщение о том, что нужно внести платеж.

Если он не будет осуществлен, то вам будет приходить напоминание о том, что нужно внести денежные средства.

Там же будет указана сумма задолженности.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

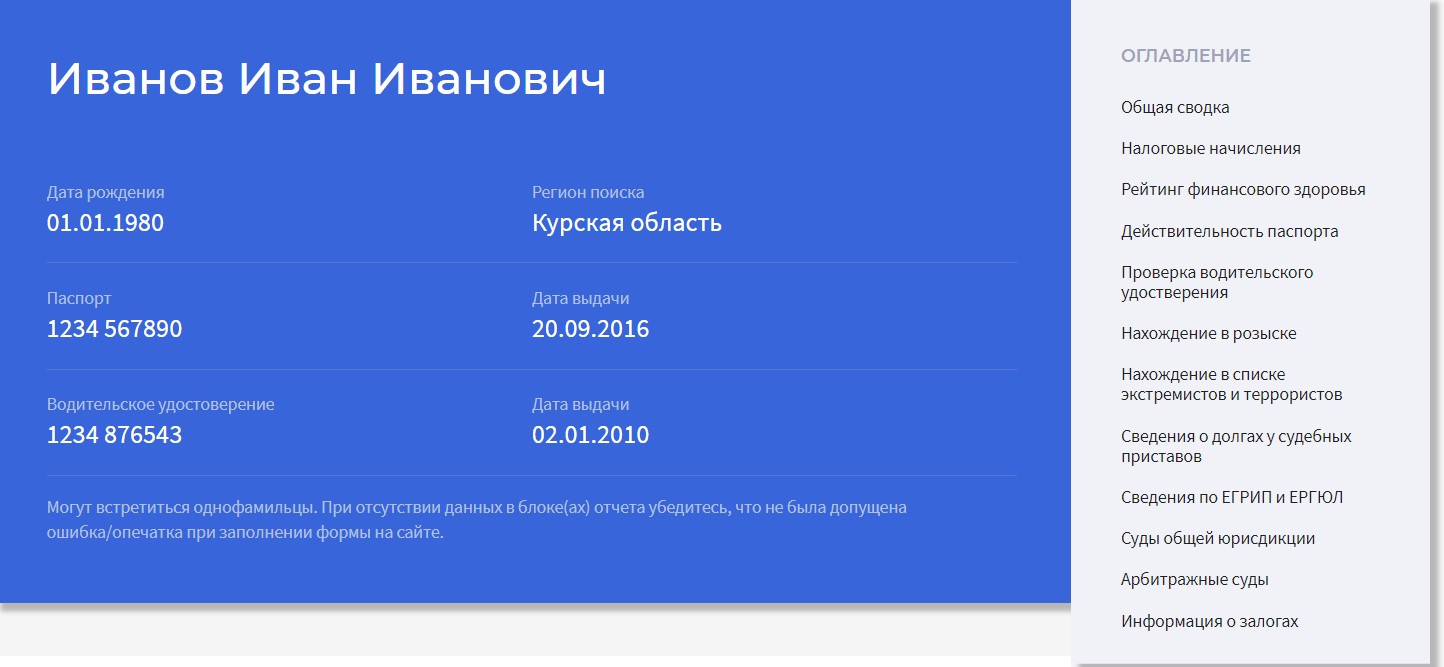

Преимущества сервиса Чеклик для проверки долгов физических лиц

Если вам нужно узнать о наличии долгов у физического лица, на помощь придет онлайн сервис Чеклик.

Проверить задолженность можно по паспорту, номеру водительского удостоверения или просто, по фамилии, имени и отчеству, дате рождения, региону поиска.

Система, после обработки введенных данных, сформирует отчет, который будет направлен на электронную почту и доступен в личном кабинете пользователя.

Мы гарантируем полный возврат денежных средств, если в отчете будет представлена необъективная информация, и тому найдутся подтверждения.

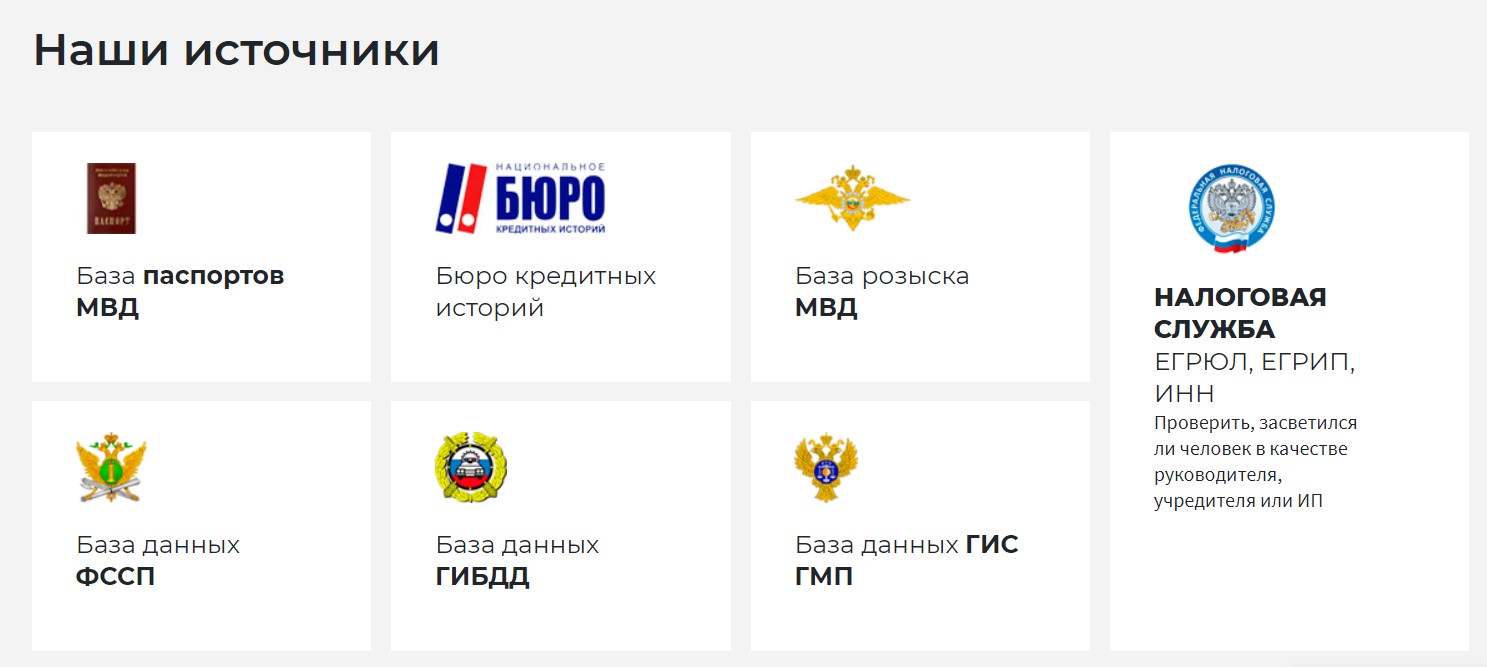

В своей работе сервис использует только официальные источники данных.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить долги по инн физического лица онлайн

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Как проверить наличие кредитов онлайн?

Как узнать свои кредиты в банках онлайн? Получить информацию об имеющихся действующих и погашенных кредитах, которые оформлял заемщик, действительно можно дистанционно. Существуют разные способы онлайн-проверки, и все они рассмотрены ниже.

Запрос в бюро кредитных историй о действующих кредитах

Как узнать, есть ли кредит на человеке? Обратиться в БКИ дистанционно. Для этого:

- Зайдите на сайт бюро, в котором найдена ваша кредитная история.

- Зарегистрируйтесь, указав запрашиваемые данные.

- Авторизуйтесь в личном кабинете и подтвердите учетную запись (по телефону или по электронной почте).

- Подтвердите личность. Пройти идентификацию можно разными способами (перечень зависит от конкретного бюро): через Госуслуги, в офисе бюро, телеграммой с заверением оператора связи, через «Сбербанк Онлайн», а также по e-mail при наличии цифровой усиленной подписи.

- После получения доступа ко всем сервисам (при успешной идентификации) заказывайте отчет. Он доступен в личном аккаунте, но также его можно получить на электронную почту и скачать файл формата PDF.

Как можно узнать, сколько кредитов у человека, в БКИ иными способами? Сделать это можно лично в офисе бюро с предъявлением паспорта и написанием заявления (большинство главных отделений находится в Москве), письмом с нотариально заверенной личной подписью и заполненным бланком запроса, телеграммой с заверением отправляющим оператором, через партнера организации или по электронной почте с усиленной электронной подписью.

Обращение в банк

Как узнать, оформлен ли на меня кредит, брал ли я его в определенном банке? Обратитесь в конкретное банковское учреждение, выбрав один из способов:

- Выписка по кредиту. Заказать ее можно в отделении у менеджера, предъявив паспорт. В таком документе указываются номер договора и остаток долга по кредиту, а также иные сведения. Такие справки предоставляются бесплатно ежемесячно, но за более частые заказы банк вправе взимать плату.

- Звонок на горячую линию. Позвоните по единому номеру организации и назовите оператору информацию о договоре: его номер (если документ на руках), ФИО и данные из паспорта, кодовое слово. Оператор сообщит задолженности или вышлет выписку на электронную почту.

- Интернет-банкинг. Если вы зарегистрированы в таком сервисе, то сможете получать данные о своих кредитах в личном кабинете после авторизации. Открывайте соответствующий раздел и просматривайте сведения обо всех договорах, заключенных с банком.

- Мобильный банк. Требуется установить приложение, зарегистрироваться в нем (часто используются регистрационные данные интернет-банкинга) и найти раздел кредитов.

- СМС-банкинг. Некоторые банковские учреждения предлагают клиентам отправлять текстовые запросы на короткие номера. Это может быть слово «БАЛАНС» или «ДОЛГ». В ответ приходит сообщение с остатком по кредиту или кредитной карте.

- Терминалы. Такой способ предполагает помещение внутрь карты (привязанной к кредитному договору), введение номера договора кредита или поднесение к считывающему устройству штрих-кода документа.

Проверка у ФССП

Как можно узнать, есть ли кредит, бесплатно и дистанционно? Обратитесь в ФССП через интернет. У Федеральной службы судебных приставов есть собственный сайт и база данных банка исполнительных производств. Доступ к этой базе открыт для всех посетителей веб-ресурса, но в ней находятся сведения только о задолженностях, взимаемых приставами.

Если вы не платили по кредиту, и кредитор после попыток мирными способами вернуть свои деньги подал в суд, а судья принял решение назначить взыскание задолженности и направил постановление в ФССП, то было начато исполнительное производство. Информация о таком долге автоматически появится в базе данных службы.

Как узнать, есть ли взимаемый приставами кредит на человеке? Открыть специализированный сервис ФССП по проверке задолженностей – https://fssprus.ru/iss/IP. Заполняйте форму поиска физических лиц, вводите капчу и начинайте поиск. Если долги были обнаружены в базе данных, то информация о них появится на экране. Если ничего не удалось найти, значит, взимаемых приставами задолженностей по кредитам нет.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Как узнать долг по кредиту самостоятельно

Можно провести проверку обязательств по кредитам и без обращения в банк.

Способы получить нужную информацию таким образом приведены в таблице:

таблица скроллится вправо

| Способ проверки долга | Условия получения информации |

|---|---|

| В личном кабинете системы интернет- и мобильного банкинга |

|

| С помощью смс-команды |

|

| Через банкомат, платёжный терминал | |

| Через рассылку |

2.1. Через систему интернет- и мобильного банкинга

Клиент финучреждения может узнать задолженность по кредитам онлайн – в интернет- или мобильном банке. Например, сведения по займам, полученным в Альфа-Банке, в том числе по кредитным картам, представлены в разделе «Кредиты»:

Сведения о задолженности по кредитам в Альфа-Клик

2.2. По смс

Смс-информирование – альтернатива интернет- и мобильному банкингу, посредством которой можно выяснить размер долга без подключения к интернету. Для этого нужно послать команду заданного формата на определённый номер телефона. Например, для проверки задолженности по кредитке Сбербанка следует послать команду ДОЛГ на номер 900.

2.3. В банкомате или платёжном терминале

Величину обязательств по кредитам можно посмотреть через банкомат или платёжный терминал. Для этого нужно авторизоваться с помощью пластика и в меню найти пункт «Кредиты». В устройствах разных банков он может называться по-разному, но смысл будет один и тот же. При выборе этого пункта клиент получит информацию об имеющейся у него задолженности по кредитам.

Нередко банки сами информируют клиентов об остатке долга по займу и необходимости внести платёж. Заёмщик оповещается с помощью смс, по электронной почте или при звонке от робота. Информация поступает регулярно, как правило ежемесячно, вплоть до закрытия кредитного договора.

Последствия долгов по кредиту

Вы можете годами жить, даже не подозревая, что у вас долг по давно погашенному кредиту. Наша правовая система такова, что в любом случае будет виноват должник. У вас есть долг? Презумпция невиновности не работает в нашей стране, вы должны будете доказывать обратное.

Что грозит должнику по кредиту?

Ухудшение кредитной истории. С плохой КИ вам даже смартфон не продадут в салоне связи. При острой нужде в денежных средствах, вам придется обращаться в микрофинансовые организации за займом до зарплаты. А все мы знаем какие кабальные проценты берут МФО и каковы последствия за вовремя непогашенный долг перед ними. Вы хотите быть всегда должны?

Начисления штрафов и пеней на долг. Штрафы начисляются в виде фиксированных разовых сумм за каждый месяц неуплаты. Пенни же начисляются на остаток долга. Пока вы не знаете, что вы являетесь должником банка, то вам будут начислять штрафы и пенни ровно до момента, пока ваши долги не перейдут коллекторам или судебным приставам.

Передача долга коллекторам. Тут комментарии излишни. Хоть у нас и есть всякие ассоциации коллекторов и даже их деятельность регулируется законом, но не забывайте, где мы живем. Надоедливые звонки коллекторов в 3 часа ночи самая малая из бед.

Обращение банка в суд с целью изъятия денежных средств. Если суд встанет на сторону кредитного учреждения, то приставы вправе будут не только арестовать ваши счета в банках, но изъять транспортное средство, имущество и жилую площадь в счет погашения кредита.

Изъять права. Да, с 2016 года, у вас могут отобрать права за долг в банке и перевести вас в ряды пешеходов.

Запрет выезда за границу. Да, с долгом вас развернут во время прохождения паспортного стола. Деньги за билеты вам, конечно же, никто не вернет. Есть деньги на поездку заграницу? Значит есть деньги на возврат долга

И не важно, что ты летишь в Израиль сделать операцию, которую в России никто не сделает. Пей отвар дуба и запивай боярышником, как советуют нам депутат петр толстой (ей-богу, даже нет желания писать имя и фамилию с большой буквы)

Если кредит вы брали и указывали поручителей, то начнут ваш долг погашать за счет их денежных средств. Если вы бесчувственная скотина, то вам может быть все равно. Потеря друзей вам обеспечена после этого.Настоятельно не рекомендую становится поручителем при выдаче кредита. Даже если это ваш родственник или очень близкий друг. Сила денег в какой-то момент становится сильнее всех семейных связей и уз.

Можно ли узнать о чужих долгах?

Банк не имеет права разглашать информацию о кредитных данных своих клиентов третьим лицам, это касается даже близких родственников. Граждане могут получить сведения о задолженности третьих лиц только в случае, если с их разрешения они получат доступ в личный кабинет на сайте финансовой организации. Сам банк не предоставляет любого рода информацию о клиенте другим людям.

Есть исключения из правил конфиденциальности личных данных:

- Запрос правоохранительных органов в банк, если на это есть разрешение суда. Такое случается, когда плательщик кредита подозревается в финансовых нарушениях.

- В случае смерти заемщика.

Банк, который предоставляет сведения о задолженности клиента третьему лицу, совершает преступление, которое преследуется законом.

Для чего нужно проверять свою задолженность по кредитам?

Зачем пытаться проверить задолженность по кредитам? Во-первых, чтобы быть в курсе своих долгов и не забывать их погашать во избежание просроченных платежей. Во-вторых, чтобы оценивать себя как заемщика глазами кредиторов: анализировать выполнение долговых обязательств, добросовестность, кредитоспособность и ответственность.

В-третьих, регулярные проверки помогут выявлять мошенничество – кредиты, которые оформили от вашего имени злоумышленники. В-четвертых, после погашения очередного займа можно проконтролировать закрытие договора и передачу данных кредитором в БКИ.

Можно ли узнать долги другого человека по фамилии?

Данные о задолженностях по кредитам являются коммерческой тайной и строго конфиденциальной информацией, узнать которую может только лицо, имеющее непосредственное отношение. И для выяснения понадобится не только фамилия, но и прочие идентифицирующие личность сведения: имя с отчеством, номер с серией и дата выдачи паспорта, дата рождения и так далее.

Но узнать о долгах по кредитам другого человека все же возможно. Так, кредитные истории предоставляются не только их субъектам (то есть самим заемщикам), но и пользователям. Пользователем может быть юридическое лицо, например, финансовая организация или иная компания (проверка может проводиться перед приемом на работу). В таком случае КИ предоставляется с согласия субъекта. Но получить данные может и физическое лицо, имеющее официальную доверенность заемщика.

Есть и другие способы узнать о задолженностях по кредитам другого человека:

- Узнать взыскиваемые приставами задолженности через ФССП. Для проверки нужно знать ФИО, город проживания и дату рождения человека. Данные находятся в базе службы в открытом доступе.

- Использовать кредитный договор или карту. При их наличии возможно узнать о задолженностях через терминал самообслуживания.

- Войти в личный кабинет интернет-банкинга. Если пароль с логином заемщика известны третьему лицу, то оно вполне сможет совершить авторизацию и получить доступ к информации о кредитах, в том числе о задолженностях.

Два последних способа не совсем законны, так как предполагают завладение конфиденциальными данными. И если попытаться узнать задолженности без ведома заемщика, то он может обратиться в суд, так как незаконное получение КИ влечет административную ответственность.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Рекомендуем: Как избавиться от долгов в микрозаймах →

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

Важно! При обращении в БКИ вы получите свою полную кредитную историю. При обращении в МФО вы проверите наличие долгов перед единственной организацией.

Как проверить кредитную историю бесплатно?

Наиболее простой и очевидный способ узнать задолженность по кредиту — обращение в банк-кредитор. Необязательно даже иметь договор на руках. Достаточно предъявить паспорт. Сотрудники банка предоставят необходимую информацию, касающуюся наличия/отсутствия долгов перед данной конкретной организацией.

Если получено несколько кредитов в разных финансовых структурах, то долги узнавать придется в каждой отдельно. И здесь возможны варианты. Банк имеет право:

- Выдать справку сразу или через какое-то количество рабочих дней, сославшись на внутренние инструкции.

- Брать плату за данную услугу или поделиться информацией безвозмездно.

Общее правило: информация будет выдана только заемщику. Узнать долги по кредитам за брата/сестру/соседа не получится. Исключения:

- Поступление запроса от компетентных органов.

- За информацией обращаются родственники умершего заемщика. В этом случае необходимо либо завещание, либо решение суда.

Обращение в БКИ

Банки активно обмениваются информацией о своих клиентах. Созданы специальные хранилища — Бюро Кредитных историй, содержащих данные о каждом, кто хоть раз обращался в банк за займом в 1 рубль. В БКИ хранится информация о поданных заявках, отказах и одобрениях, задержках с оплатой на 1-2 дня.

Если вы знаете точно, что ваш банк сотрудничает с конкретным Бюро, можно отправить запрос напрямую. В противном случае придется обращаться в НБКИ — Национальное Бюро Кредитных историй. Здесь обязаны либо сразу предоставить информацию о наличии/отсутствии задолженностей, либо ответить, в каком БКИ содержатся необходимые данные.

Запрос можно оформить на официальном сайте БКИ или отправить традиционное письмо. Указываются ФИО запрашивающего, паспортные данные, контактный телефон или адрес электронной почты, желаемый способ получения информации. Узнать задолженность по кредиту по фамилии не получится. Бюро хочет иметь гарантии, что данные запрашиваются именно тем, кто значится в заявке.

Проверка данных через ФССП

Данный способ проверки информации актуален, если банк не нашел с должником взаимопонимания и решил проблему через суд. Н сайте ФССП в отношении любого человека можно узнать, возбуждались ли исполнительные производства, в каком размере банк взыскивает задолженность.

Данный способ проверки информации актуален, если банк не нашел с должником взаимопонимания и решил проблему через суд. Н сайте ФССП в отношении любого человека можно узнать, возбуждались ли исполнительные производства, в каком размере банк взыскивает задолженность.

Для получения информации достаточно фамилии и имени. При наличии данных о дате рождения можно получить более конкретные сведения. В противном случае придется просматривать длинные списки однофамильцев и тезок и выбирать то, что относится к конкретному заемщику.

На сайте ФССП можно узнать долги по кредитам по фамилии бесплатно

Но важно понимать, что эти данные могут оказаться некорректными. Приставы не спешат обновлять базу, даже погашенные долги месяцами и годами отображаются на экране компьютера

Можно посетить непосредственно службу и получить информацию «из первых рук». Сделать это может либо должник, либо кредитор. Приставы по закону не имеют права передавать данные третьим лицам. Исключение — следственные или иные компетентные органы при наличии соответствующих документов.

Узнать долг по номеру кредитной карты или договора

Владельцам пластика всегда интересно, как узнать долги по кредитам. Для этого предусмотрено несколько способов:

- СМС-информирование. При заключении договора заемщик либо соглашается на получение СМС, либо отказывается от данной опции. Услуга платная, порядка 50-100 рублей в месяц. Преимущество — после каждой оплаты, снятия/внесения наличных владельцу карты приходит СМС-сообщение с остатком задолженности, датой внесения минимального платежа и т. д.

- Через интернет на официальном сайте финансовой организации через личный кабинет. Требуется предварительная регистрация, получение пароля и логина. В последующем можно в любое время узнать действующие задолженности по кредиту, чтобы планировать свои расходы и не допускать просрочек.

- В отделении банка. Операционисту предъявляются карта либо номер договора и паспорт. Без подтверждения личности заемщика информация предоставлена не будет.

Обращение в банки-агенты

Некоторые финансовые структуры предоставляют всем желающим отдельную услугу — проверку кредитной истории. Необязательно говорить, в каких конкретно банках получены займы или карты, знать номера договоров.

Некоторые финансовые структуры предоставляют всем желающим отдельную услугу — проверку кредитной истории. Необязательно говорить, в каких конкретно банках получены займы или карты, знать номера договоров.

Но и в этом случае проверить долги по кредитам по фамилии не получится. Информация относится к конфиденциальной. Сотрудник банка обязан проверить паспортные данные, прежде чем сообщать запрашиваемые сведения.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму

Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Обратная связь

Как узнать, есть ли задолженность по кредитам? Очередной метод, хоть и не самый достоверный — это обращение к сервису под названием «Обратная связь», который имеется на официальных страницах многих кредитных организаций и банков. Чем-то напоминает предыдущий вариант, но этот способ, как правило, отличается своей достоверностью и сроком исполнения. Не слишком уж и быстрым, стоит отметить.

Что от вас потребуется? Сформировать запрос в виде сообщения с указанием личных данных и просьбой предоставить вам выписку кредитной истории (или просто сообщить, есть ли тот или иной долг по займам). После отправки соответствующей формы придется подождать. Обычно ответы приходят непосредственно на электронную почту. Оттуда вы сможете узнать всю интересующую вас информацию.