Как узнать есть ли долги по кредитам

Содержание:

- Задолженность по просроченному кредиту

- Статистика проверок задолженностей в ФССП

- Проверка долгов у приставов

- Если обнаружились кредитные долги

- Можно ли выяснить долги анонимно

- Способы узнать задолженность, располагая различными исходными данными

- Как банки узнают о кредитах заемщиков и выявляют должников

- Классификация ссудной задолженности

- Последствия долгов по кредиту

- Вариант четвертый: неправильно оплачены просрочки по кредиту

- Проверка долгов по микрозаймам через ФССП

- Как узнать задолженность через Бюро Кредитных История (БКИ)

- Можно ли проверить долги умершего человека

- Как может возникнуть задолженность?

- Как еще можно получить сведения о задолженности?

- Преимущества сервиса Чеклик для проверки долгов физических лиц

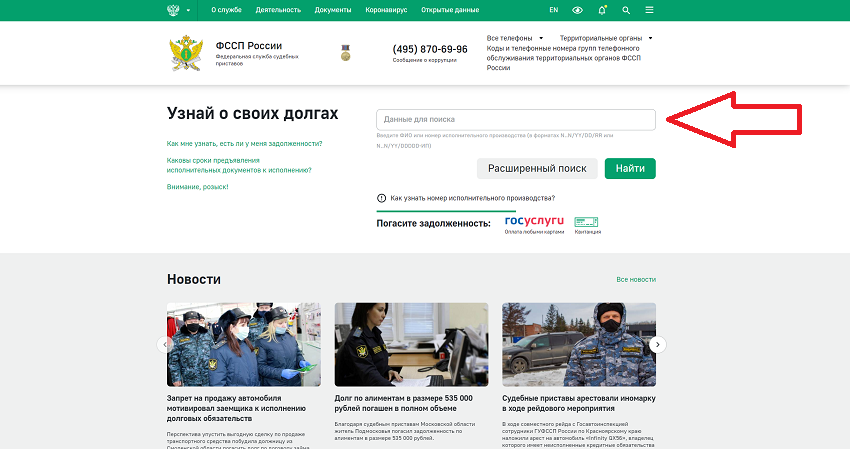

- Проверить себя на сайте ФССП

- Способы улучшения кредитного рейтинга

- Способы проверить долги физического лица по паспорту

- Необходимость в проверке на наличие долгов

- Можно ли получить информацию о чужих долгах

- Кто определяет, невыездной человек или нет

- Можно ли узнать чужие долги по кредитам?

- Можно ли проверить долги по кредитам через сервис «Госуслуги»

Задолженность по просроченному кредиту

Если гражданин продолжительный период времени не оплачивал кредит, он вправе обратиться в банк с разъяснениями и документальными доказательствами. К таким документам относятся:

- копия трудовой книжки, если причина неоплаты по кредиту была потеря работы;

- медицинскую справку, если просрочка произошла вследствие болезни;

- прочие документы, подтверждающие временную неплатежеспособность.

Чаще всего в таких ситуациях кредитные организации идут на встречу клиенту. Могут произвести реструктуризацию кредита или пересмотр графика платежей. Если у вас возникли какие-либо причины невозможности оплачивать кредит, следует незамедлительно сообщит об этом в банк, во избежание еще большего скопления долга.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

Статистика проверок задолженностей в ФССП

| ФИО | Регион | Кол-во долгов | Сумма задолженности | Статус |

|---|---|---|---|---|

| КОСТЯ*** | Республика Марий Эл | 6 шт. | 19082 руб. | наложен запрет на выезд |

| СВИРЦЕВСКАЯ*** | Ульяновская область | 8 шт. | 93657 руб. | задолженности не найдено |

| АНИСТИФОРОВА*** | Архангельская область и Ненецкий автономный округ | 3 шт. | 30607 руб. | наложены ограничения |

| СОКУЛЕВА*** | Камчатский край | 4 шт. | 41570 руб. | наложены ограничения |

| ТОСКАЕВА*** | Курская область | 1 шт. | 30238 руб. | наложены ограничения |

| КОЛЮЧКИНА*** | Иркутская область | 9 шт. | 79580 руб. | ограничения сняты |

Проверено долгов

16,690

Оплачено

5,830

Запретов на выезд

666

Проверка долгов у приставов

Для проверки задолженности у судебных приставов вы можете воспользоваться веб сайтом UOVGO.RU. В окне заполните данные для проверки

- ФИО

- Дата рождения

- Регион поиска

- Номер исполнительного производства (если поиск производится по исполнительному производству)

- Юридическое лицо (если поиск производится для юр. лица)

После ввода данных нажмите на кнопку «Узнать задолженность», в течении 30 секунд база предоставит полную информацию о вашей задолженности, на веб сайте вы можете оплатить задолженность в режиме онлайн.

Проверка долгов производится по базе ГИС ГМП — Государственная информационная система о государственных и муниципальных платежах Федерального казначейства, в базе ГИС ГМП содержится полный перечень задолженностей всех граждан Российской Федерации, включая задолженности по налогам, штрафам ГИБДД, исполнительным производствам, кредитам (ипотеке), каждый гражданин может получить в режиме онлайн доступ к данной базе бесплатно согласно приказу ФССП России от 19.06.2020 № 475 «Об утверждении Административного регламента Федеральной службы судебных приставов предоставления государственной услуги по предоставлению информации по находящимся на исполнении исполнительным производствам в отношении физического и юридического лица» (зарег. Минюстом России 13.07.2020 № 58918).

Через какое время приставы закрывают исполнительное производство?

К сожалению точных сроков после оплаты не регламинтировано из практики, если судебный пристав не закрыл исполнительный лист по истечению 14 рабочих дней, нужно обращатся в ведомство, если пристав не реагирует вы можете написать обращение к руководству ФССП где именно ведется ваше исполнительное производство. Согласно ФЗ 43 № 229-ФЗ исполнительное производство судебный пристав исполнитель может окончить досрочно, если исполнитель не в состояние выполнить требования на законном основании (банкротсво), при изменении обстоятельств исполнительного производства, либо по причине смерти, также возвращения исполнительного документа по требованию суда, другого органа или должностного лица, выдавших исполнительный документ.

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Кабардино-Балкарская Республика

Республика Калмыкия

Карачаево-Черкесская Республика

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия — Алания

Республика Татарстан

Республика Тыва

Удмуртская Республика

Республика Хакасия

Чеченская Республика

Чувашская Республика

Алтайский край

Забайкальский край

Камчатский край

Краснодарский край

Красноярский край

Пермский край

Приморский край

Ставропольский край

Хабаровский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Кемеровская область

Кировская область

Костромская область

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Московская область

Мурманская область

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Псковская область

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Смоленская область

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Челябинская область

Ярославская область

Москва

Санкт-Петербург

Еврейская АО

Ненецкий АО

Ханты-Мансийский АО

Чукотский АО

Ямало-Ненецкий АО

Если обнаружились кредитные долги

У каждого может иметься пара-тройка просроченных долгов, а об этом можно даже не догадываться. Прежде чем узнавать и проверять свою кредитную историю, следует знать о возможных последствиях и о верных шагах, которые наверняка помогут в определенных ситуациях.

Чем это грозит

Последствия в любом случае будут, просто они могут различаться степенью тяжести. Существует несколько вариантов, но ни один из них не приятен. Например, первое время можно получать угрозы от коллекторов, напоминания от работников банка и прочие смс. Затем, кроме начисленных штрафных санкций, не за горами повестка в суд.

Если судья поддержит сторону кредитора, вы найдете все свои счета замороженными, а также заметите, что на имущество начали покушаться. В конечном счете у физического лица его непременно заберут, тут никак не исправить ситуацию. Если умудриться зайти еще дальше, то можно привлечься к уголовной ответственности. Тут или получите срок на пару лет, или огромный штраф, который придется, в отличие от займа, выплачивать наверняка.

Что делать

Если вдруг обнаружится, что вы попали в такую ситуацию, не отчаивайтесь, она решаема. Вот несколько вариантов, которые помогут выбраться из передряги кредитования:

Подайте запрос на пересмотр условий договора кредитования.

Обратите внимание на возможность рефинансирования займа.

Продайте имущество или недвижимость, но в том случае, если еще останутся средства с продажи.

Посмотрите программы от государства по уменьшению объема кредита.

Покажите полное разорение в суде.

Обратитесь к друзьям, родственникам или другим лицам с просьбой о займе.

Каждый из проверенных способов со своими преимуществами, и пренебрегать ими не стоит. При этом можно быстро узнать, откуда берутся проблемы с займами. Часто случается так, что подбирают сразу два или три способа решения и спокойно выбираются с ними из передряг.

Кредит — отличный способ мгновенно справиться с проблемами или осуществить свою мечту. Но в погоне за сиюминутным исполнением желаний часто упускается из виду сам факт кредита, после чего и начинаются проблемы. Чтобы этого не произошло, лучше заранее знать, как в случае чего действовать, и как не попасть в неприятную ситуацию.

Можно ли выяснить долги анонимно

Можно самостоятельно узнать об имеющихся долгах, не прибегая к услугам банковских работников. Проще всего увидеть состояние неуплаты в личном кабинете, если организация разработала сервис интернет-банкинга. Там удастся увидеть выписки, то есть узнать, сколько было взносов, когда их делали, какова оставшаяся сумма долга, сколько насчитали процентов, наличие комиссий и штрафов, если такие имеются.

Имея неоплаченные долги по кредитной карте, проще всего проверить информацию в банкомате или терминалах. Когда дело передают в ССП, проверка в онлайн-режиме также будет анонимной. Узнать о состоянии долгов удастся, обратившись в колл-центр. Хоть сотрудники и проведут идентификацию заемщика, проверку задолженности можно считать анонимной.

Способы узнать задолженность, располагая различными исходными данными

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Анонимно

До недавнего времени, с помощью интернета можно было узнать задолженность по кредиту анонимно. Сейчас данный способ запрещен.

По номеру договора

Узнать задолженность подобным способом, можно позвонив на горячую линию банковского учреждения

Однако необходимо учитывать, что важно знать ответ на секретный вопрос

Без паспорта

Имея при себе паспорта, можно обратиться в отделение банка. Консультант банка задаст несколько вопросов, чтобы удостовериться в том, что заемщик действительно тот за кого себя выдает. После этого будет предоставлена вся необходимая информация.

Зная ответ на секретный вопрос

Зная ответ на секретный вопрос, заемщик может узнать всю информацию по кредиту, позвонив на горячую линию банка, обратившись непосредственно в отделение.

Как банки узнают о кредитах заемщиков и выявляют должников

Банки сотрудничают между собой и с правоохранительными органами. Это позволяет выявить потенциального должника еще до того, как такому человеку будет выдан кредит.

При оформлении заявки клиент дает согласие на доступ к КИ. Банк может оценить финансовое поведение потенциального заемщика и решить, стоит ли с ним сотрудничать. Если отказ приходит через несколько минут после отправки анкеты, возможно, дело совсем не в негативной КИ, а в низком показателе скоринга.

Оцениваются:

- трудовой стаж;

- сфера занятости;

- семейное положение;

- образование;

- наличие автомобиля;

- возраст и др.

На итоговый показатель могут повлиять даже недавний переезд или развод.

Кроме того, есть скоринг мошенничества. Данные клиента проверяются на предмет подлинности, подозрительных ситуаций (например, система отреагирует, если потенциальный заемщик зарегистрирован по тому же адресу, что и человек, занесенный банком в черный список клиентов).

Риск-менеджмент банка постоянно разрабатывает новые правила проверок. Самыми распространенными остаются отказы по причине недостоверности сведений, предоставленных клиентом, и плохой КИ.

Классификация ссудной задолженности

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Поскольку значимой проблемой банкиров остаются задержанные заемщиками выплаты, остановимся подробнее на обсуждении этой темы.

https://www.youtube.com/watch?v=MzctldCRNfM

Просроченная ссудная задолженность – это средства, которые заемщик не вернул кредитору в сроки, установленные условиями контракта.

Первый вариант предполагает задержки по ссуде, которая обеспечена залоговым имуществом, либо кратковременный период задержки платежа. На этом этапе банковские коллекторы активно воздействуют на неплательщика, вынуждая того быстрее возместить убытки.

Второй случай характеризуется ситуациями, когда сроки просрочки составляют 3–6 месяцев. Здесь кредитор инициирует судебное разбирательство.

Безнадежная группа долгов – наименее приятный для банка вид рассматриваемой величины. В таких ситуациях кредитор убеждается в банкротстве клиента.

Такой нюанс означает потерю надежды на взыскание убытка. Однако финансовые компании отслеживают изменения материального положения заемщика, чтобы вернуть потери при появлении такого шанса.

Кроме, того, тут известна и классификация по формам недоимки. В таких обстоятельствах сотрудники финансовых компаний говорят о первичных либо переоформленных договоренностях.

Госдолг классифицируется по сроку погашения на капитальный, текущий.

Определение 2

Капитальный долг – это общая задолженность государства. Текущий долг – расходная сумма по долговым выплатам, наступившим по сроку.

Краткосрочными, среднесрочными, долгосрочными бывают кредиты по сроку привлечения. В России долговые обязательства не могут быть больше срока в 30 лет. Госдолг может быть внутренним и внешним в зависимости от валюты обязательств.

https://youtube.com/watch?v=iUhLOI-hqyM

Иногда разделителем внешнего и внутреннего долга является субъектный состав. Если кредитные средства предоставлены резидентами, это указывает на внутренний долг, если не резидентами – внешний. Взаимодействия внешнего и внутреннего долга в современном мире усилились. В России часть внутренних долговых обязательств по краткосрочным облигациям преобразовалась во внешний долг краткосрочного порядка. Одновременно с этим для погашения внешнего долга происходит эмиссия государственных ценных бумаг, размещенных на федеральном рынке.

Последствия долгов по кредиту

Вы можете годами жить, даже не подозревая, что у вас долг по давно погашенному кредиту. Наша правовая система такова, что в любом случае будет виноват должник. У вас есть долг? Презумпция невиновности не работает в нашей стране, вы должны будете доказывать обратное.

Что грозит должнику по кредиту?

Ухудшение кредитной истории. С плохой КИ вам даже смартфон не продадут в салоне связи. При острой нужде в денежных средствах, вам придется обращаться в микрофинансовые организации за займом до зарплаты. А все мы знаем какие кабальные проценты берут МФО и каковы последствия за вовремя непогашенный долг перед ними. Вы хотите быть всегда должны?

Начисления штрафов и пеней на долг. Штрафы начисляются в виде фиксированных разовых сумм за каждый месяц неуплаты. Пенни же начисляются на остаток долга. Пока вы не знаете, что вы являетесь должником банка, то вам будут начислять штрафы и пенни ровно до момента, пока ваши долги не перейдут коллекторам или судебным приставам.

Передача долга коллекторам. Тут комментарии излишни. Хоть у нас и есть всякие ассоциации коллекторов и даже их деятельность регулируется законом, но не забывайте, где мы живем. Надоедливые звонки коллекторов в 3 часа ночи самая малая из бед.

Обращение банка в суд с целью изъятия денежных средств. Если суд встанет на сторону кредитного учреждения, то приставы вправе будут не только арестовать ваши счета в банках, но изъять транспортное средство, имущество и жилую площадь в счет погашения кредита.

Изъять права. Да, с 2016 года, у вас могут отобрать права за долг в банке и перевести вас в ряды пешеходов.

Запрет выезда за границу. Да, с долгом вас развернут во время прохождения паспортного стола. Деньги за билеты вам, конечно же, никто не вернет. Есть деньги на поездку заграницу? Значит есть деньги на возврат долга

И не важно, что ты летишь в Израиль сделать операцию, которую в России никто не сделает. Пей отвар дуба и запивай боярышником, как советуют нам депутат петр толстой (ей-богу, даже нет желания писать имя и фамилию с большой буквы)

Если кредит вы брали и указывали поручителей, то начнут ваш долг погашать за счет их денежных средств. Если вы бесчувственная скотина, то вам может быть все равно. Потеря друзей вам обеспечена после этого.Настоятельно не рекомендую становится поручителем при выдаче кредита. Даже если это ваш родственник или очень близкий друг. Сила денег в какой-то момент становится сильнее всех семейных связей и уз.

Вариант четвертый: неправильно оплачены просрочки по кредиту

К возникновению долга приводят и неправильно оплачиваемые просрочки по кредиту

Так, по собственной неосторожности заемщик забыл внести ежемесячный платеж и задержал его на неделю. В итоге за каждый просроченный день (обычно на форс-мажор банк отводит до 2-3 дней) у него выросли проценты за неуплаты, а затем к ним прибавилась и фиксированная сумма штрафа после возникновения повторной просрочки

Не зная о наличии последней, заемщик продолжал погашать кредит в стандартном режиме. В итоге его долг вырос до колоссальных размеров.

Внимание! При возникновении задолженности вносимая клиентом сумма денег будет прежде всего идти на погашение процентов и штрафов. При этом тело кредита останется неоплаченным, следовательно, долг увеличится

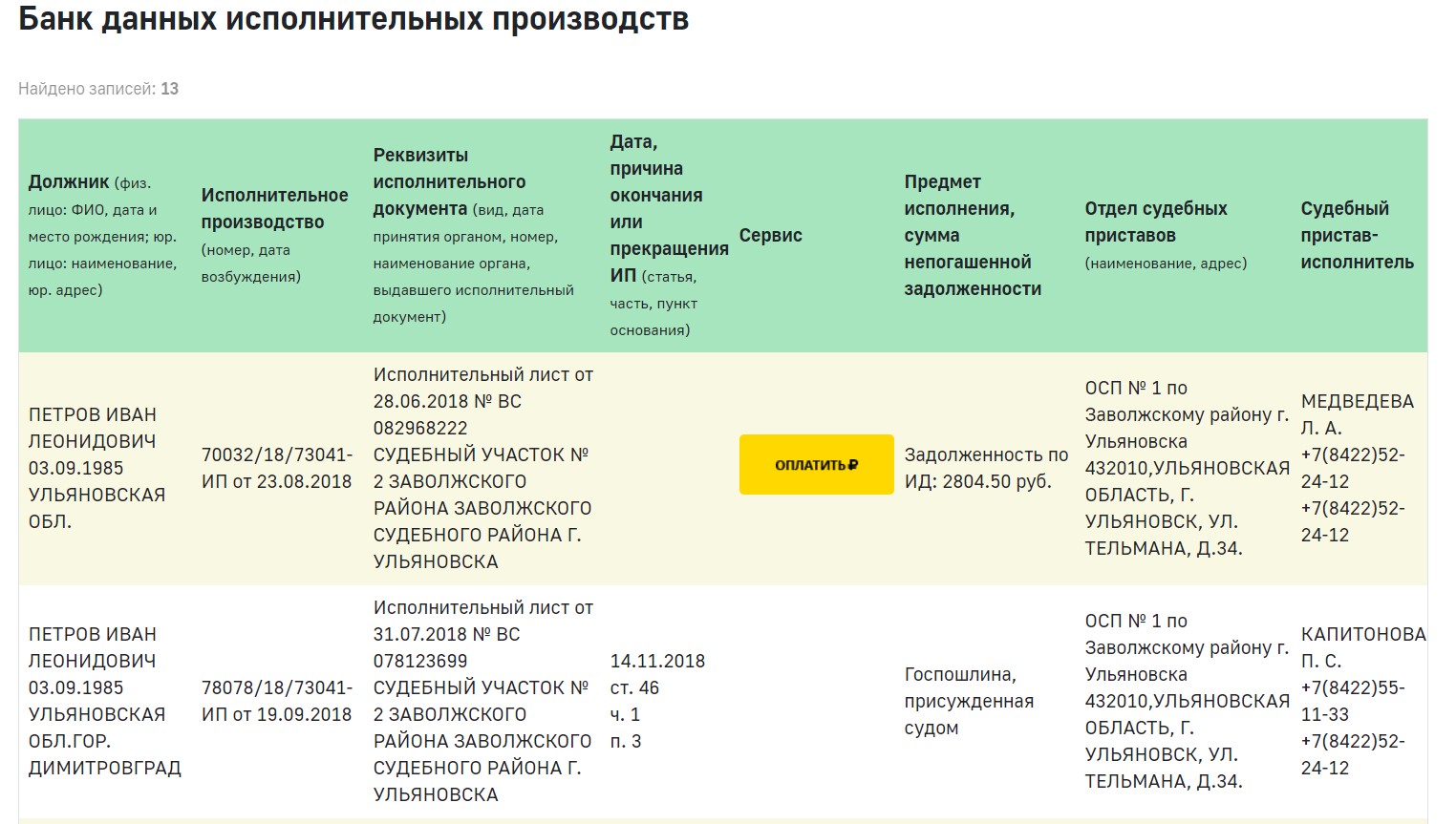

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Как узнать задолженность через Бюро Кредитных История (БКИ)

Бюро Кредитных Историй — компании, которые, согласно законодательству, собирают, формируют, обрабатывают и хранят кредитные истории. Согласно федеральному закону №218 каждый имеет право раз в год обратиться в БКИ для получения информации своей кредитной истории. Все последующие обращения в течение года будут платными.

Для получения информации вам необходимо:

- Обратиться в ЦККИ (Центральный каталог кредитных историй) для уточнения в каком БКИ сформирована и храниться ваша кредитная история. Сделать это можно и в банке, где брался кредит.

- Обратиться непосредственно в БКИ с запросом на получения кредитного отчета.

Часто бывает, что информация БКИ поступает и обрабатывается с опозданием, что приводит к несоответствию действительности. Вы можете полностью погасить кредит, но по информации БКИ оставаться ещё должником.

Если вы не хотите узнавать в каком конкретно БКИ хранится ваша история, то можете воспользоваться одним из самых крупных порталов, предоставляющие информацию по кредитной истории.

- Национальное Бюро Кредитных Историй (https://www.nbki.ru). Согласно закону, единожды в год можете получить свой кредитный отчет абсолютно бесплатно. За последующие придется платить 450 рублей.

- Эквифакс (https://www.equifax.ru). Опять же — один раз в год бесплатно, повторное обращение за плату.

- Объединенное Кредитное бюро (http://www.bki-okb.ru и https://ucbreport.ru).

Есть ещё множество посреднических компаний, предоставляющих кредитный отчет, однако у них каждый отчет будет платным.

Можно ли проверить долги умершего человека

Если умерший человек является вашим родственником, попечителем или же назначил вас наследником в завещании, то узнать его кредитную историю можно. Для этого надо прийти в банк, и представить следующие документы:

- Свой паспорт;

- Свидетельство о смерти;

- Завещание или другой документ, по которому вы признаны наследником.

Проверять кредитную историю умершего необходимо, чтобы не получить вместе с наследуемым имуществом еще и крупную сумму долга. Кроме того, штрафы за просрочку будут начисляться, даже когда человека уже нет в живых. Банку все равно, кто именно погасит кредит, а значит, с задолженностью вам придется разбираться самостоятельно.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами. Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа.

Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

Мошенничество

Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка

Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

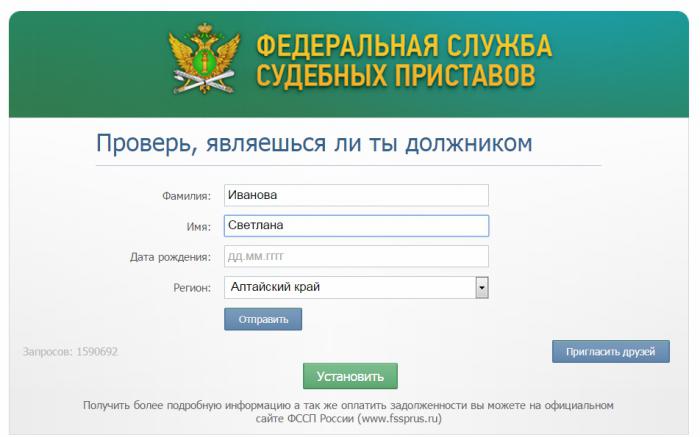

Как еще можно получить сведения о задолженности?

Если вы хотите узнать о том, как узнать задолженность по кредиту, то, помимо личного посещения банка и дозвона в Центр поддержки покупателей, вы можете воспользоваться и другим официальным источником информации. Например, большой популярностью сегодня являются соцсети. Пользуясь случаем, каждый желающий может зарегистрироваться в сети «ВКонтакте» и «Одноклассниках», попутно проверив свою задолженность при помощи удобной формы от Федеральной службы судебных приставов.

Для того чтобы задолженность по кредитам проверить, здесь необходимо внести в уже готовую табличку краткие сведения о себе. В соответствующей форме укажите такие данные, как:

- Ф.И.О.;

- дата рождения;

- наименование региона (например, Алтайский край).

Далее останется лишь отправить соответствующую информацию путем нажатия кнопки «Отправить». Также можно установить данное приложение на свой мобильный телефон.

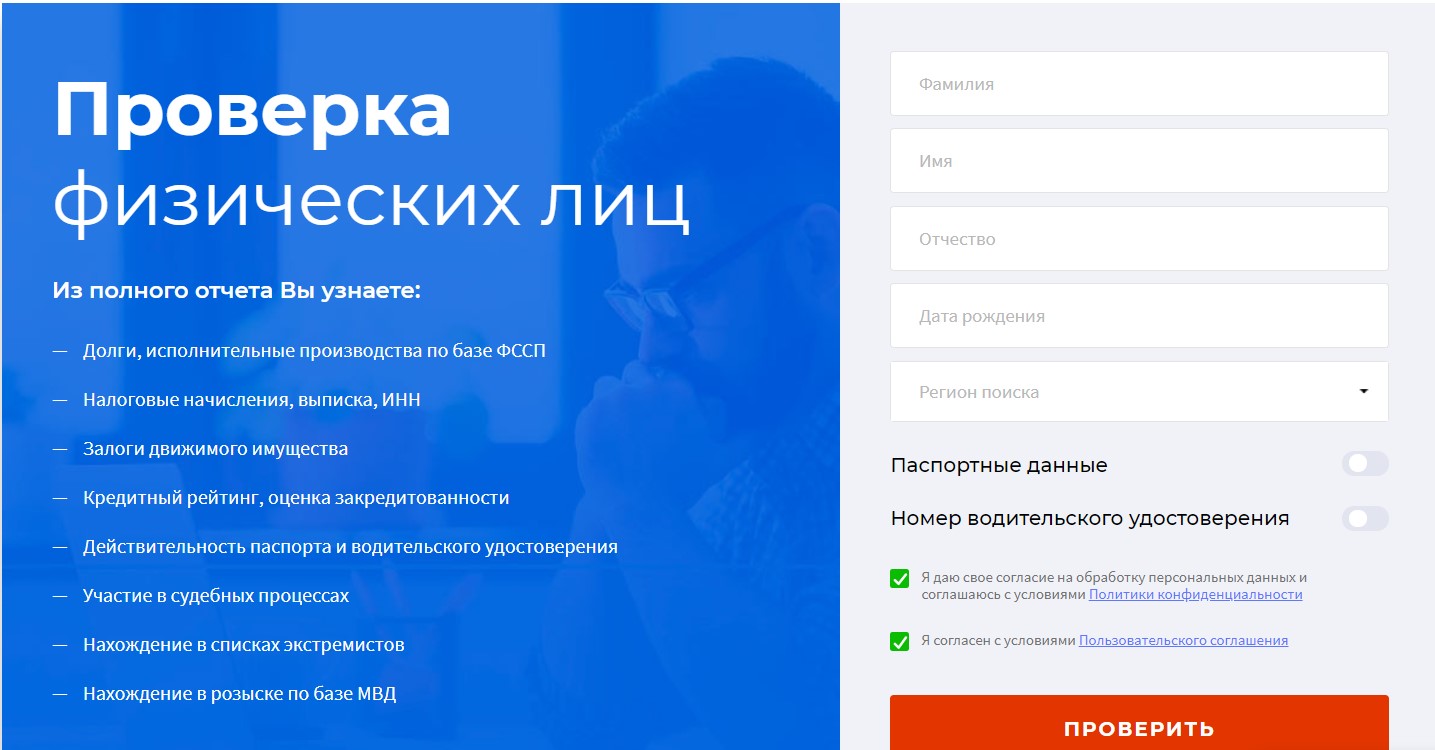

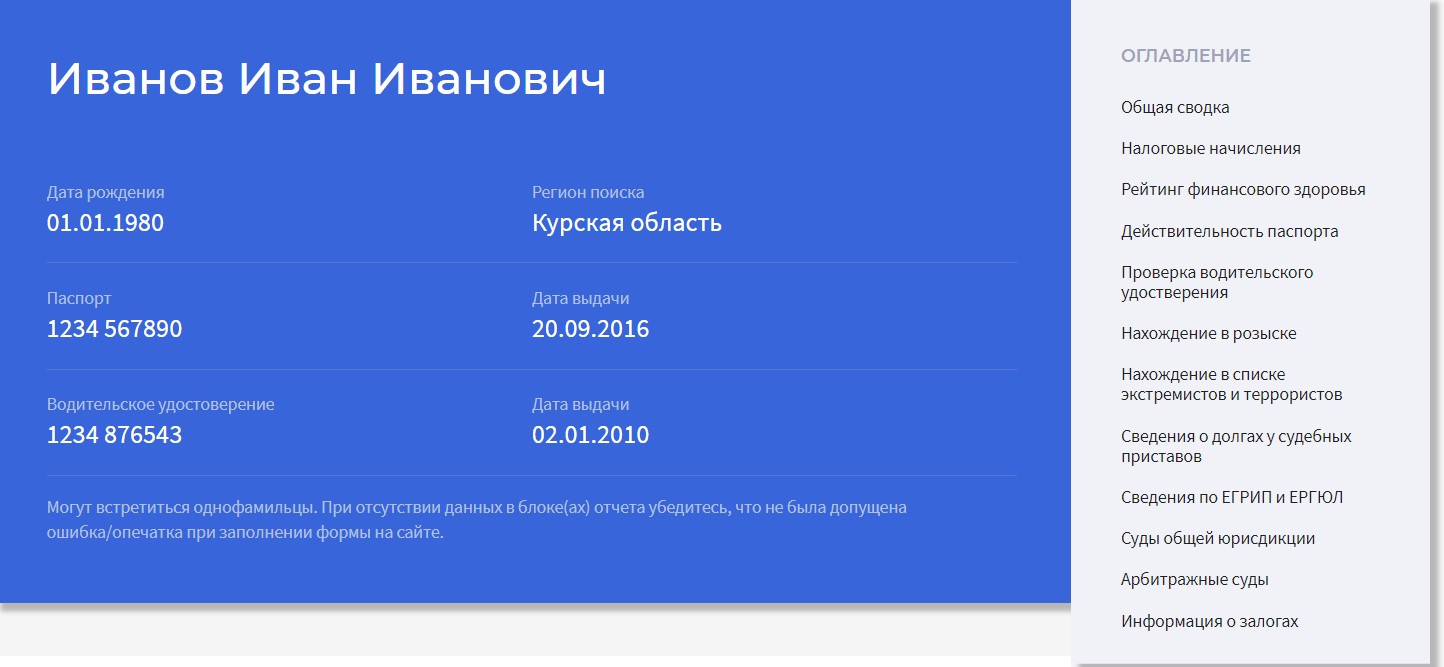

Преимущества сервиса Чеклик для проверки долгов физических лиц

Если вам нужно узнать о наличии долгов у физического лица, на помощь придет онлайн сервис Чеклик.

Проверить задолженность можно по паспорту, номеру водительского удостоверения или просто, по фамилии, имени и отчеству, дате рождения, региону поиска.

Система, после обработки введенных данных, сформирует отчет, который будет направлен на электронную почту и доступен в личном кабинете пользователя.

Мы гарантируем полный возврат денежных средств, если в отчете будет представлена необъективная информация, и тому найдутся подтверждения.

В своей работе сервис использует только официальные источники данных.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить долги по инн физического лица онлайн

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Способы улучшения кредитного рейтинга

Если заемщик попал в реестр должников, это не значит, что кредитная история не поддастся исправлению. Для начала стоит обратиться в учреждение, где физическое лицо имеет задолженность. Узнайте историю своего займа — долг по телу кредита, процентам, штрафам и пеням.

Физлицам, попавшим в перечни неплательщиков БКИ, взять кредит в банке, где имеется долг, будет невозможно. Но даже в случае, когда по делу провели судебное производство, еще есть возможность «отбелить» свою КИ:

- погасить всю задолженность (пеня, штраф, проценты);

- пользоваться кредитной картой банка;

- взять кредит в одном из МФО России;

- воспользоваться реструктуризацией долга.

Пользоваться кредитными картами или брать небольшие займы в МФО — значит, вовремя погашать долги по платежам, не допускать новых просрочек, доказать свою платежеспособность. Реструктуризация долга поможет рассчитаться с проблемным кредитом, погашая его частями до установленного банком времени.

Частичное погашение долгов

Сейчас каждый заемщик имеет право бесплатно узнать данные о своей полной задолженности. Можно напрямую подать запрос кредитору. В случае длительных просрочек можно поискать информацию в сети. Фамилия должника в общий доступ не выставляется. Чтобы получить данные, нужно заполнить форму-стандарт и подать запрос в БКИ.

Когда заемщик попадает в черный список, важно не допустить, чтобы банк или МФО передал его дело в коллекторскую компанию или подал иск. Главное, что нужно сделать, имея долг перед финучреждением — не избегать общения с представителем банка, рассмотреть способы оплаты долгов

Самый простой способ улучшить кредитную историю — полностью или частично погасить долг. Чтобы заемщик смог справиться с погашением долга, банк может предложить реструктуризацию кредита. Это даст возможность частично погашать долг по сниженной процентной ставке. Финучреждение может продлить срок погашения кредита.

Потребительский кредит в магазине

Для неплательщиков есть бесплатный сервис — общий реестр БКИ, где раз в год без платы удастся узнать о задолженности своих кредитов. Когда злостный задолжник попадает в черный список финансового учреждения, взять ссуду у крупных банков не получится.

Наиболее простой способ повысить КИ — воспользоваться услугой микрокредитования. Взять товар в кредит можно практически в любом магазине. Банки охотно выдают такой заем, потому что товар выступает его залогом. Конечно, только своевременное погашения займа повысит кредитный рейтинг заемщика.

Микрозайм в МФО

Желающие исправить плохую КИ, задаются вопросом о том, где можно узнать информацию, и какой банк выдаст ссуду должнику. Подать запрос в НБКИ не составит труда. Услугу окажут бесплатно раз в год, повторное выяснение информации на протяжении года возможно неограниченное количество раз, но будет платным. Ответ на свой вопрос заемщик получит в режиме онлайн через сайт.

Неплательщики могут улучшить кредитную историю, обратившись за микрозаймом в МФО. Небольшие финансовые учреждения лояльно относятся к должникам крупных банков. Несмотря на то что условия кредита не всегда окажутся выгодными, это хороший способ доказать свою платежеспособность.

Кредитная карта

Крупные финансовые организации проводят идентификацию должников банков, прежде чем выдадут займ. Постоянные задолженности или судебный иск станут причиной отказа при оформлении кредита.

Недобросовестный заемщик все же может воспользоваться таким видом кредитования, как открытие кредитного лимита на карту. Главное — не нарушать обязательств по платежам. Дабы поднять свой кредитный рейтинг, клиенту рекомендуют пользоваться кредитной картой часто, снимая небольшие суммы и вовремя их погашая.

Как бы банально ни звучало, наилучший способ не попадать в черный список — вовремя платить по займу. Тем, кто подпортил кредитную историю, все же возможно вырваться из черного списка неплательщиков. Главная рекомендация должникам: договаривайтесь со своим банком. Просите «кредитные каникулы», оговорите условия реструктуризации долга. После каждого выплаченного займа берите справку о погашении кредита.

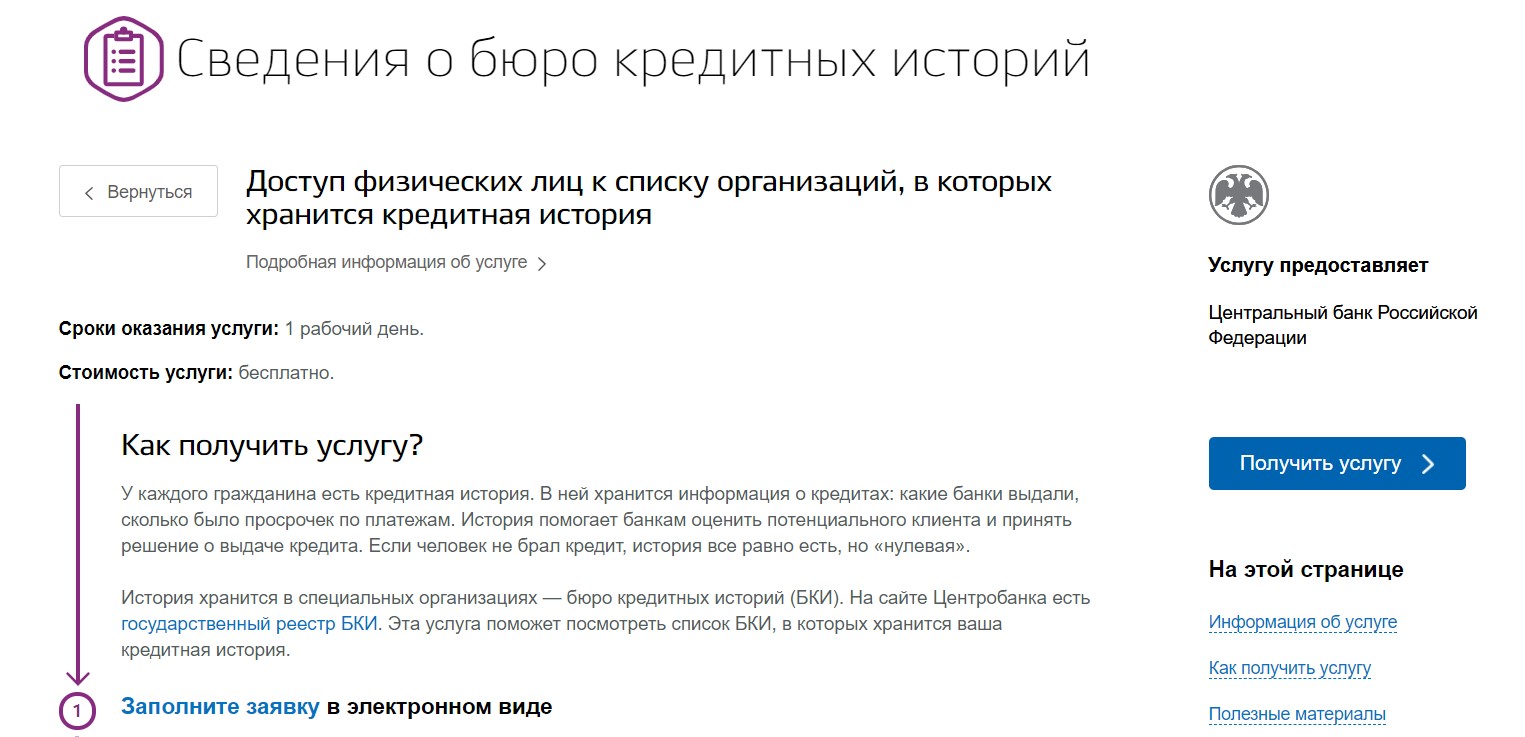

Способы проверить долги физического лица по паспорту

Узнать задолженность онлайн по паспорту можно с помощью нескольких сервисов:

- ФССП. Сервис «Банк данных исполнительных производств».

Из паспорта нам понадобятся сведения о фамилии, имени, отчестве и дате рождения. Далее – система обработает представленные данные и выдаст информацию о наличии/отсутствии возбужденных исполнительных производств с указанием не только суммы долга, но и причины его образования.

Портал госуслуг. Услуга «Сведения о бюро кредитных историй».

После авторизации на портале, система дает возможность получить вышеуказанную услугу после заполнения следующей информации:

- ФИО;

- Дата рождения;

- Паспортные данные;

- Номер СНИЛС.

Услуга об имеющихся кредитах предоставляется бесплатно, не позже суток после составления заявления.

Необходимость в проверке на наличие долгов

Проверка КИ необходима в следующих случаях:

- есть долг, но заемщик не знает его точную сумму с учетом начисленных пеней и штрафов;

- совершен последний платеж (проверка позволяет убедиться, что обязательства исполнены в полном объеме);

- в ближайшее время планируется оформление нового кредита (банк мог не внести сведения о полном погашении предыдущего займа, из-за чего при следующем обращении будет дан отказ).

Иногда задолженность образуется из-за человеческого фактора, технических ошибок или действий мошенников. Чтобы отслеживать и вовремя решать такие проблемы, необходимо время от времени проверять наличие долгов.

Можно ли получить информацию о чужих долгах

По закону ни одна финансовая организация не имеет права сообщать посторонним данные об имеющихся у человека кредитах и денежных обязательствах. Поэтому узнать долг по кредиту по фамилии другого человека невозможно.

В банке по паспорту вы можете узнать только про свои долги. Если же вы придете с чужим паспортом, то вам или просто ничего не скажут об обязательствах другого человека, или заведут уголовное дело, подозревая вас в кредитном мошенничестве.

Единственное место, где можно узнать о задолженности постороннего человека, это сайт ФССП. Однако для этого нужно знать ФИО человека, день рождения и прописку. Без этих данных никакую информацию вы не получите.

Кто определяет, невыездной человек или нет

Мало накопить долг. Чтобы должника не выпустили из страны, его должны признать невыездным.

Это может сделать только пристав по постановлению суда. Основание – ч. 5 ст. 15 ФЗ от 15.08.1996 N 114-ФЗ «О порядке выезда из РФ и въезда в РФ», п. 1 ст. 67 и ч. 12 ст. 30 ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

Таким образом, ни банк, ни МФО (микрофинансовая организация), ни коллекторы сами по себе не могут запретить вам из-за долгов ехать за границу. Но они вправе обратиться в суд, если, к примеру, вы просрочили оплату коммуналки или кредита на 6 месяцев.

Важно: не выпустят за границу не потому, что есть долг. А только если вы уклоняетесь от его погашения

Но на добровольную оплату обычно дается лишь до 5 дней.

Снимают ограничения тоже только приставы. Пограничники сделать этого не смогут, даже если вы покажете им все квитанции об оплате.

Можно ли узнать чужие долги по кредитам?

Да, сделать это можно несколькими способами и при соблюдении некоторых условий.

Способ первый. Узнать через терминал. Для этого вам нужно знать номер кредитного договора человека, но единственный способ узнать его – спросить. Так что сделать проверку вы сможете только при согласии проверяемого.

Второй способ – сделать запрос на кредитную историю в Бюро. Но для этого, опять же, требуется доверенность от проверяемого. Чаще всего выписку с историей просят работодатели при приеме на работу и сотрудники банка при вынесении решения о выдаче займа: до появления БКИ банки не могли узнать, были ли у клиента задержки по выплатам в других банках.

Поэтому если вы ищите, где можно посмотреть задолженность по кредиту чужого человека без его разрешения, то ответ – нигде. Эта информация конфиденциальна. Банки обязуются не разглашать ее третьим лицам без согласия кредитуемого.

Остается одна единственная оговорка на этот счет. Посмотреть долг по кредиту человека можно после того, как он попадет в реестр судебных приставов. Это единственная возможность. Только какой в этом смысл, если шанс попадания в реестр минимален?

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Можно ли проверить долги по кредитам через сервис «Госуслуги»

Задолженность может образоваться по различным видам обязательств. В зависимости от них различают долги имущественные, земельные, кредитные, транспортные, индивидуального предпринимательства, штрафы ГИБДД, судебные и налоговые. Проверка практически всех этих видов долгов возможна через портал «Госуслуги».

Кредитные задолженности составляют исключение – узнать об их сумме на портале госуслуг невозможно. Сервис может предоставить кредитную историю, а за информацией о размере долга придется обращаться в банк.

На сайте госуслуг можно быстро получить сведения о счетах и несовершенных выплатах. При этом предлагаются различные варианты их оплаты: картами Visa, MasterСardс помощью онлайн-сервисов в Интернете или через терминалы самообслуживания.

Чтобы проверить, имеются ли у него задолженности, пользователю необходимо зарегистрироваться или авторизоваться, если у него уже имеется личный кабинет. В случае регистрации потребуется ввод персональных данных для проверки (фамилии, ИНН, номера страхового полиса).

Чтобы гражданину стали доступны все услуги сервиса, необходимо подтверждение личности посредством цифровой подписи, визита в центр обслуживания, отправки заказного письма или через онлайн-банк. Свидетельством правильного выполнения всех действий при регистрации станет возможность входа в учетную запись и пользования предоставляемыми услугами.