Сложный процент. формула сложного процента для вклада. расчет сложных процентов

Содержание:

- Подробнее про формулу

- Как рассчитать налог на вклады физических лиц в 2020 году

- Расчет и выплаты процентов по вкладу. Порядок начисления ежемесячных процентов

- Формулы расчета

- Что такое проценты по вкладу

- Формула для расчета

- Формула простых процентов.

- Калькулятор расчета вкладов: Пошаговое руководство

- Как посчитать проценты от суммы вклада с частичным снятием

- Пример сложного процента на банковском депозите

- Виды процентных ставок по вкладам в банках

- Как рассчитать простые проценты по пополняемому вкладу?

- Пример второй – Капитализация процентов ежеквартально

- Сложный процент. Формулы расчета сложного процента

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до оконца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Как рассчитать налог на вклады физических лиц в 2020 году

Для рублевых вкладов расчет суммы платежа проводится по следующей формуле:

S = P * t / 100, где

S — сумма налогового платежа;

P — прибыль;

t — ставка налогового сбора. На сегодняшний день она составляет тридцать пять процентов для резидентов РФ и тридцать процентов для нерезидентов РФ.

Прибыль определяется так:

P = W * (N — K — 5) / 100 /365 * n, где

W — сумма денежных средств, размещенная на депозитном счете;

N — годовая процентная ставка;

К — ставка рефинансирования;

n — время хранения депозита, в днях.

Для более полного понимания процесса начисления налога, рассмотрим конкретный пример. Допустим, что вкладчик – резидент Российской Федерации 1 марта оформил в банке вклад на сумму пятьсот тысяч рублей. Срок действия договора составляет три месяца или девяноста два дня. Банк определил годовую ставку в размере 13,5 %. На момент подписания договора ставка рефинансирования составляла 8,4 %, а первого апреля она была снижена до 7,9 %.

Исходя из имеющихся данных, рассчитываем величину прибыли:

P = 500000 х (13,5 — 7,9 — 5) /365 / 100 х 61 = 489,22

Уточним, что количество дней, в течении которых деньги хранились на счете (61) с превышающим процентом по вкладу, определяется с даты снижения ставки рефинансирования (92 дня — 31 день).

Следовательно, пошлиной будет облагаться сумма равная 489 рублям 22 копейкам. Таким образом, платеж составит:

S = 489,22 * 35 / 100 = 171,23

Таким образом, налог составляет 171 рубль 23 копейки.

Для расчета платежа по валютным вкладам используется другая формула:S = W * (N — 9) / 100 / 365 * n * t / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — ставка по вкладу;

n — время хранения депозита, в днях;

t — ставка налога.

Возьмем для примера такой случай. Физическое лицо, являющееся резидентом РФ, открывает валютный вклад на сумму пять тысяч долларов под процентную ставку в размере 9,5 %. Срок хранения составляет девяносто дней.

S = 5000 * (9,5 — 9,0) / 365 / 100 * 90 * 13 / 100 = 0,04

Сумма, подлежащая оплате, составляет 0,04 доллара США.

Что касается налога по депозитам с драгоценными металлами, то их расчет ведется по третьей формуле:S = W * N / 100 / 365 * n * 13 / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — годовая процентная ставка по вкладу;

n — время хранения, в днях.

Расчет и выплаты процентов по вкладу. Порядок начисления ежемесячных процентов

Согласно действующего законодательства право на размещение денежных средств на депозитных счетах имеют кредитные учреждения, которым выдана лицензия на данный вид деятельности.

Порядок начисления процентов по вкладам оговаривается в договоре при внесении денежных средств в депозит. Проценты могут начисляться по окончанию месяца, квартала, года или при окончании действия договора.

Расчет процентов по вкладу

Указанный в договоре размер процентов по вкладу является годовой ставкой, то есть сумма вклада увеличиться на величину оговоренных процентов через год.

Начисление процентов по вкладу начинается со следующего дня после внесения денежных средств на депозит.Окончание начисления происходит в день закрытия вклада включительно.

Расчет процентов по вкладу без капитализации производится по формуле:

П = (S х Cp х %) / (365(366) х 100%), где:

- П — сумма дохода (процентов) по депозиту,

- S — сумма депозита,

- Ср — срок действия депозита в днях,

- % — годовая ставка по вкладу,

- 365(366) — количество дней в году.

Расчет процентов по вкладу банком производится согласно условий заключенного договора вклада. Если договором не закреплено условие капитализации процентов (прибавление суммы начисленных процентов к остатку по вкладу), то сумма процентов по вкладу зачисляется на текущий счет или депозит «до востребования».

Ежемесячные проценты по вкладам

Ежемесячные проценты по вкладам начисляются и выплачиваются при внесении денежных средств на депозиты с условием, получения суммы ежемесячных процентов по депозиту, не трогая основную сумму вклада.

Так, при размере депозита в 100 тысяч рублей с годовой ставкой 10%, ежемесячные проценты по вкладу составят 821 рубль 92 копейки.

(100 000,0 руб. х 30 дн. х 10%) / (365 дн. х 100%) = 821,92.

По истечению следующего месяца ежемесячные проценты по вкладам будут рассчитываться из расчета 31 дня.

Выплата % по вкладу

Выплата % по вкладу регламентируется Гражданским кодексом Российской Федерации.

Выплата % по депозиту производится на условиях заключенного договора банковского вклада. Если в договоре банковского депозита не указан размер причитающихся процентов по депозиту, то банк должен выплатить сумму рассчитанную из величины ставки рефинансирования, действующую на момент выплаты процентов.

По условиям договора банковского депозита выплата % по вкладу может быть произведена за весь период действия договора вместе с суммой основного вклада. Обычно процентная ставка по таким депозитам самая высокая.

Если вкладчик по каким-либо причинам решил досрочно прекратить действие срочного договора банковского вклада и полностью получить сумму вложенных денег, то проценты по депозиту значительно снижаются, пересчитываются за весь период действия договора и их размер обычно приравнивается к процентам по вкладу «до востребования».

Если день выплаты % по вкладу приходится на выходной (не рабочий) день,выплата производится на следующий ближайший рабочий день.

Консультацию о видах депозитов, % на вклад, методе их расчета и порядке выплатывы можете получить обратившись к специалистам банка, чья деятельность направлена на привлечение вкладов в банк.

По данным с http://www.vsemvsud.ru/articles/1265-raschet-i-vyplaty-protsentov-po-vkladu-poryadok-nachisleniya-ezhemesyachnykh-protsentov

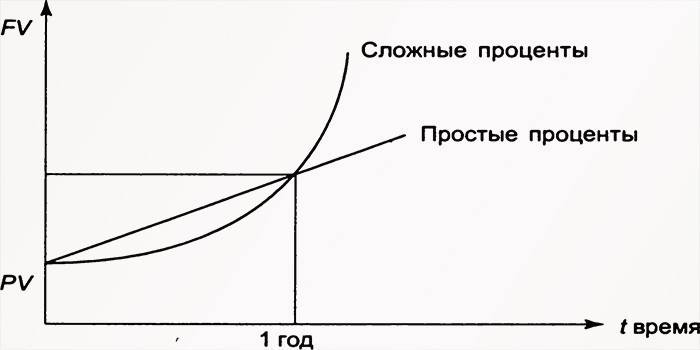

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Что такое проценты по вкладу

Согласно классическому определению финансов, под процентами понимается профит (вознаграждение), начисляемый и выплачиваемый вкладчику за использование его средств. Целями использования могут быть инвестиции или любая иная деятельность, предусматривающая временное отчуждение этих средств в пользу заинтересованной стороны. Кредитные организации производят начисление согласно заключенным договорам, используя при этом простой и сложный способ расчета.

Простые

При простом начислении доходность депозита определяется через расчет %-тов единовременно за весь период счета или же регулярно с периодичностью, например, раз в месяц. Сумма ежемесячной прибыли, произведенной по такой схеме начисления, копится на специальном счете, отдельно от основного тела депозита без возврата. Простые %-ты можно снимать по истечению каждого договорного периода.

Сложные

При расчете сложных процентов при открытии вкладов прибыль вкладчика формируется путем начисления % на сумму, увеличенную за счет прибавления к текущему телу депозита процентной доходности прошлого периода (периодичность капитализации). При фиксированной ставке сложный % выгоднее для вкладчика, чем простой. Недостаток в том, что банками используются ограничения в депозитном договоре при снятиях. Это несет в себе риски. Например, пока клиент ждет окончания срока договора, всплеск инфляции может съесть всю доходность вклада любой величины.

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н=В*(1+%)^t, где

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

% — ставка;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

Сравним:

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

%=n*t/365(366), где

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

H=B*e^rt, где е~ 2,71828

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Формула простых процентов.

Она используется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока или не присоединяется и выводится на текущий счет или пластиковую карточку. Этот порядок расчета стоит учесть, когда размещается солидная сумма на длительный срок. Обычно в данном случае банки применяют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула простого %:

Сумма % — это доход, полученный через i-ый промежуток времени.

Р – изначальный объем вложений.

i – депозитная годовая ставка.

t – срок вложения.

T – число дней в году.

Рассмотрим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем полученный доход:

Таким образом, через полгода со счета можно будет снять 105 950,68 руб.

Калькулятор расчета вкладов: Пошаговое руководство

Профессиональные вкладчики проводят регулярный мониторинг выгодных предложений банков, чтобы повысить доходность вкладов. Прежде чем делать «фиксы» и создавать «лесенки», нужно освоить основной инструмент профессиональных вкладчиков, позволяющий сделать правильный выбор.

На сегодняшний день банки рекламируют большое количество всевозможных депозитов с различными условиями, преимуществами и недостатками. Одни банки предлагают вклады в долларах под высокий процент, другие – самый выгодный вклад в рублях с ежемесячными выплатами процентов. Кто-то просто обещает самый большой процент по вкладам, а кто-то – вклады без потери процентов.

Предложений масса. Но как посчитать проценты по вкладу, как учесть сложный процент по вкладам и как в итоге рассчитать сумму вклада? Используем калькулятор расчета вкладов!

Есть отличный сервис fincalculator.ru. С помощью этого портала можно посчитать не только проценты по вкладу, но также рассчитать, например, стоимость автокредита или ипотеки (об этом в следующих статьях). Сегодня воспользуемся калькулятором для расчёта процентов по вкладу.

Открываем сайт fincalculator.ru, щёлкаем на ссылке «калькулятор вкладов». Появляется рабочий интерфейс онлайн калькулятора, в котором мы можем задать любые параметры, которые нам нужны.

- Вводим первоначальную сумму вклада;

- Выбираем валюту вклада (это могут быть рубли, доллары, евро, британские фунты или швейцарские франки);

- Дальше выбираем параметр «Тип ставки»

- Затем настраиваем периодичность начисления процентов. Это может быть выплата в конце срока, либо через какой-то промежуток времени (например, раз в месяц, раз в квартал, или раз в полгода);

- Если у нас вклад с выплатой процентов не в конце срока, то для расчёта суммы вклада мы можем настроить условия капитализации (что это такое, читай в статье «Капитализация вклада — что это?»);

- Дальше вводим дату открытия вклада, срок вклада и дату закрытия;

- Настраиваем дополнительные параметры. В расчете мы можем учесть частичное снятие, пополнение вклада и досрочное закрытие.

- Остаётся вбить в программу Ваши условия. Онлайн калькулятор произведёт полный расчёт процентов по вкладу и Вы узнаете, действительно ли банк предлагает Вам вклады под выгодный процент, или, при внимательном изучении дополнительных параметров, окажется, что предложение не такое уж и выгодное.

После того, как мы рассчитали доходность вклада с помощью калькулятора, можно переходить к основной стратегии профессиональных вкладчиков — об этом читайте в статье: «Как стать профессиональным вкладчиком и повысить доходность вкладов»

По данным с http://hranidengi.ru/kalkulyator-rascheta-vkladov-poshagovoe-rukovodstvo/

https://youtube.com/watch?v=hpvpHMsFCZY

Как посчитать проценты от суммы вклада с частичным снятием

Договор можно составить таким образом, что клиент банка будет пользоваться частью средств от суммы вклада. При этом проценты с момента открытия до момента снятия не теряются.

Допустим, человек решил открыть вклад на год на 100 тысяч руб. под 8 %. В договоре предусмотрено частично снятие, поэтому через полгода владелец счета списал с депозита сумму в 50 тысяч руб. За это время банк успел начислить 4 % от вклада. Удобнее посчитать проценты за оба периода отдельно.

Первый: 100 000 × 4 % = 4 000 руб.

Второй: (100 000 − 50 000) × 4 % = 2 000 руб.

При условии, что это был простой вклад (без капитализации), сумма процентов будет равняться 6 000 руб. Эффективная процентная ставка останется такой же – 8 %.

Посчитать эффективную ставку для вклада с капитализацией можно так же, как и в предыдущем пункте с пополнением.

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить — какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект — ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более — вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Как рассчитать простые проценты по пополняемому вкладу?

Более сложным является расчёт доходности по вкладу, который предусматривает пополнение.

Если вкладчик оформляет пополняемый депозит, то он может в течение срока действия договора дополнительно вносить денежные средства.

В этом случае доходность вклада можно рассчитать следующим образом.

Д = (С1 x К1 + С2 x К2 + С3 x К3 + …) П / Кг,

где параметры аналогичны тем, которые приведены в предыдущем примере.Особенностью пополняемого вклада является то, что он состоит из нескольких частей, каждая из которых размещается на разный срок. Первая часть, начальный взнос, размещается на полный срок, предусмотренный договором, остальные части размещаются на последовательно уменьшающиеся периоды. Если размер процентной ставки по депозиту, оформляемому на год, составляет 8%, первоначальный взнос – 50 тысяч рублей, а спустя полгода вкладчик внёс ещё 50 тысяч рублей, то общий доход в конце срока вклада составит 6 тысяч рублей.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Подобрать кредит в банке, которому все профессии важны

Пример второй – Капитализация процентов ежеквартально

Капитализация процентов ежеквартально

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером

Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней

Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца каждого квартала.

- В первом квартале – это будет 90, либо 91 день, в зависимости от того, сколько дней в феврале, например: Январь (31 день) + Февраль (28 дней) + Март (31 день) = 90 дней.

- Во втором квартале – это будет 91 день: Апрель (30 дней) + Май (31 день) + Июнь (30 дней) = 91 день.

- Во третьем квартале – это будет 92 дня: Июль (31 день) + Август (31 день) + Сентябрь (30 дней) = 92 дня.

- Во четвертом квартале – это будет 92 дня: Октябрь (31 день) + Ноябрь (30 дней) + Декабрь (31 день) = 92 дня.

1 кв.: S=(100 000 х 14 х 90 / 365) / 100S=3452,05 руб. Прибавляем это к первоначальной сумме. Получаем 103452,05 руб. Дальше по аналогии с первым примером.

Сложный процент. Формулы расчета сложного процента

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

где

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n — общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться 168505,81 рублей:

а через 10 лет она составит 283942,09 рублей :

Если бы мы рассчитывали капитализацию процентов по вкладу за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

где:

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

График, показывающий разницу роста капитала при расчете в годах и при ежемесячной капитализации процентов

По данным с http://101.credit/articles/vkladi/clozhnyjj-procent/