7 идей, как копить деньги при маленькой зарплате

Содержание:

- Ведите учет своего бюджета

- Приобретение медикаментов

- Как использовать сэкономленные средства

- Варианты накопления денег

- Формирование резервных накоплений

- Мой опыт

- Как копить деньги при маленькой зарплате

- Финансовая привычка

- С чего начать накопление

- Альтернативные способы накопить денег с повышенной доходностью

- Общие советы по эффективному накоплению средств

- Стоит ли экономить на еде, продуктах и электроэнергии

- У вас должна быть конкретная цель

- На чем лучше не экономить

- Как копить деньги правильно

- Правило 2: Как копить деньги — определяем цель

- Лайфхаки для начинающих копить

Ведите учет своего бюджета

Учитывать общий бюджет, расходы и доходы можно в специальной программе или же использовать Excel, самостоятельно разработав таблицу и формулы. Вносить нужно даже данные о самых мелких поступлениях и тратах. В течение дня покупки можно фиксировать в блокноте, а затем вносить в общий список.

Таблица учета денежных средств может быть обобщенной или подробной.

В первом случае графы расходов оформляются категориями, например:

- коммунальные платежи;

- продукты питания;

- одежда;

- транспортные расходы;

- хозяйственные товары и т.п.

В подробной таблице ведется точный учет, на что расходуются деньги — т.е. нужно расписывать каждый купленный продукт и потраченные на него финансы. Такой вариант энергоемкий, но с его помощью выявляются товары, на которых можно сэкономить.

По окончании первого месяца нужно проанализировать траты, составив диаграмму. В программе это сделать проще — она все посчитает сама. Исходя из полученных данных делаются выводы о том, какую сумму можно откладывать ежемесячно.

Приобретение медикаментов

Телевизионная реклама пестрит многочисленными предложениями о покупке супер эффективных медикаментов. Но иногда дорогой рекламный препарат создан на основе действующего вещества дешевого аналога. В этом случае можно прилично сэкономить, купив обычный парацетамол вместо дорогого Колдрекса или прочих медикаментов из навязчивой рекламы.

Не стоит забывать о скидках, предоставляемых некоторыми аптеками пенсионерам или инвалидам, позволяющих сэкономить, если кто-либо из членов семьи входит в указанную категорию. Экономится небольшая сумма, но эти деньги не будут лишними для семейного бюджета.

Как использовать сэкономленные средства

Как уже упоминалось, чтобы экономить – нужна цель. Расплывчатая формулировка «отложить на черный день» зачастую не работает, т.к. мало кто задумывается об этом самом черном дне, особенно в молодом возрасте. Да и в зрелые годы не хочется думать о старости, потере трудоспособности, болезнях.

Поэтому четко определите (а лучше запишите в блокнот или смартфон, где вы фиксируете траты), для чего необходимо экономить деньги. Такая цель у каждого своя, приведу несколько идей на заметку:

- образование – свое и детей;

- путешествия;

- досрочное погашение ипотеки;

- ранний уход на пенсию;

- помощь родителям;

- возможность оставить работу «на дядю» и заняться любимым делом, при этом поддерживать достойный уровень жизни, пока дело вашей мечты не начнет приносить прибыль.

Целей может быть несколько. Для реализации каждой должен быть отведен примерный бюджет и срок. Придерживаться этих рамок поначалу будет непросто. Но со временем это войдет в привычку и вы почувствуете, что откладывать и экономить деньги даже при небольшой зарплате не так уж и сложно, если точно знать, для чего вы это делаете.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

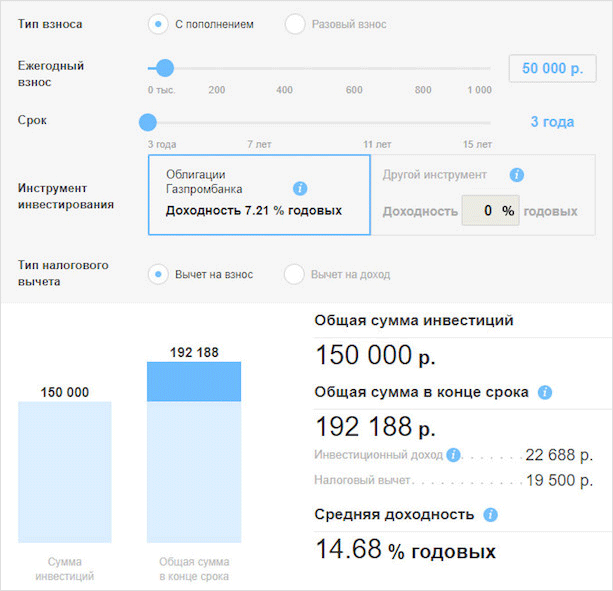

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Формирование резервных накоплений

Существует три полезных навыка управления денежными средствами:

- Уметь заработать. Необходимо самому находить источники дохода, а не ныть и жаловаться на жизнь.

- Уметь копить деньги. Расходы всегда должны быть меньше доходов.

- Уметь сохранять сэкономленные деньги и, грамотно вкладывая, приумножать их.

Научившись грамотно распределять деньги и имея полезную привычку их откладывать, любую финансовую цель можно достичь быстрее с минимальными затратами. Копилки могут помочь собрать солидную сумму, например, на отдых в отпуске, даже если откладывать небольшие суммы каждый день, раз в неделю или раз в месяц. Резервные накопления из сэкономленных средств можно создать в следующих случаях:

- Непредвиденные расходы. Такие сбережения удобно иметь, когда неожиданно понадобиться платить, например, за ремонт бытовой техники. Если денег в такой ситуации не будет, придётся брать их в долг или оформлять кредит, а это усугубляет ситуацию. Больших денежных сумм для формирования резервного фонда не требуется, даже при маленьком доходе отложить деньги реально. Нужно начать откладывать с зарплаты и других доходов хотя бы 10%. Пользоваться деньгами из резерва для повседневных расходов не следует до непредвиденной ситуации (неожиданно заболел член семьи и так далее),

- Отдых в отпуске. Чтобы отпуск не был в тягость бюджету семьи, нужно собирать деньги на него с зарплаты заблаговременно. При регулярной экономии можно накопить нужную сумму за несколько месяцев. Поставив конкретную цель, следует перейти на режим жёсткой экономии и систематически пополнять резерв. Нужно заранее подсчитать сумму, необходимую на авиабилеты и жильё, и найти возможность сберечь деньги (снять жильё в частном секторе, поискать попутчиков и т.д.). Можно подождать горячие предложения от туристических фирм и выбрать несезонный вариант, а сократить расходы на билеты поможет использование специальных предложений или бонусных карт,

-

Открыть депозитный счёт. Отличным вариантом станет финансовая подушка, размер которой не меньше трёх ваших заработных плат. Можно создать подушку безопасности с приличной суммой денег, которая может понадобиться в непредвиденных случаях. Для чего накапливают эти средства:

- серьёзная болезнь и травма,

- дорогостоящее лечение,

- закрылось предприятие и последовало увольнение и т.д.

Можно воспользоваться услугами банковских организаций. С помощью депозитных программ банков будет возможность не только копить средства, но и получать с них пассивный доход. Для этого нужно научиться ежемесячно, например, 1 числа каждого месяца, откладывать на депозит до 30% с доходов. Нужно учитывать тонкости, прописанные в договоре и снимать средства со счёта, когда закончится срок вклада, чтобы получить проценты. Для большей стабильности можно хранить средства в нескольких банках.

Мой опыт

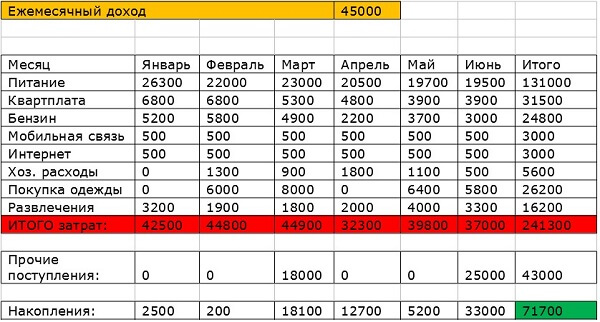

В качестве примера личного опыта приведу таблицу в Excel, где выполнены расчеты:

- как экономить деньги при небольшой зарплате;

- как правильно распределять траты по месяцам.

Таким образом, перечислю меры, которые здесь предприняты для того, чтобы к концу июня накопилось 71700 руб.

- Проведена оптимизация расходов на питание и ЖКХ. Исключены некоторые категории продуктов, существенная экономия вышла за счет использования сервиса по покупке продуктов онлайн. Поставлен счетчик на отопление, исключена статья за оплату кабельного телевидения.

- В апреле получен кэшбек за топливо.

- Ежеквартальная премия полностью вошла в фонд накоплений.

Вывод можно сделать такой, что оптимизация затрат – главный ключ к умению экономить деньги и копить даже при небольшой зарплате.

Как копить деньги при маленькой зарплате

Принципы накопления такие же: ставьте чёткие цели, составляйте план и не давайте себе поблажек.

1. Проанализируйте расходы за 2-3 месяца и уберите то, от чего можно отказаться

Часто объём ненужных прихотей, которые мы себе разрешаем, удивляет: фастфуд, вредные привычки, избыток детских игрушек, аксессуары для дома, бесполезные подарки. Если вы исключите такие траты из бюджета, то сэкономите те самые 10%.

2. Уменьшите обязательные расходы

Экономнее пользуйтесь светом и водой. Например, загружайте барабан стиральной машины полностью. Не гоняйте его вхолостую, помещая маленький объём одежды. Планируйте маршрут и время для поездок на машине. Так, вы не будете жечь бензин в пробках, уезжая с дачи в воскресенье вечером. Перейдите на более дешёвый тариф интернет-провайдера и мобильной связи. Позвоните оператору и спросите о том, как уменьшить расходы по обслуживанию.

3. Не берите кредиты и займы

Кредиты – одна из главных причин плохого финансового положения. Покупая что-то в кредит, человек покупает то, что не можете себе позволить. Поэтому не берите деньги у банков и микрофинансовых организаций на новый телефон или телевизор.

Кредит оправдан, когда вы занимаетесь бизнесом. Например, вам необходим ещё один минивэн для доставки товара. Долг будет погашаться за счёт прибыли от продаж, а не за счёт новых долгов.

4. Покупайте по списку

А ещё лучше: на полный желудок и в цейтноте. Доказано, что голодный человек покупает в магазине больше чем нужно. Как и тот, у кого есть время, чтобы спокойно разглядеть каждую полку. Поставьте себя в условия, когда вы точно знаете, что будете покупать и сделайте это быстро. Спонтанных и необязательных покупок станет меньше.

5. Не откладывайте максимум возможного

Когда после перевода 10% остаются свободные деньги, вознаградите себя за успешную работу с личным бюджетом. Главное, чтобы эти 10% сохранялись стабильно.

Финансовая привычка

Чтобы начать копить деньги, важно научиться экономить. Здесь я хотел бы отметить: не ставьте экономию и нужду в один ряд

Экономить деньги – не значит «сидеть голодным, разутым и в темноте».

Экономия выражается в грамотном планировании своего бюджета, разумном подходе к личным тратам. Если мы бездумно разбрасываемся деньгами направо и налево, ни о каких накоплениях не может быть и речи.

Перечислю основные правила экономии бюджета, которые полезно взять в привычку:

- Учет доходов и расходов. Заведите тетрадь или используйте вот эту таблицу (через меню Файл необходимо создать копию на свой гугл диск), и регулярно вносите все финансовые поступления и ежемесячные траты. Разделите расходы на три части: необходимые (питание, коммунальные платежи, кредиты/ипотека, проезд, связь и т.п.), второстепенные (образование, техника, мебель, хобби и пр.) и побочные (кафе, кино, вредные привычки, клубы, фастфуд и т.д.). Вторую группу будут составлять вещи и услуги, на которых можно сэкономить, а третью – от которых можно смело избавиться без какого-либо ущерба.

- Пересмотр личных трат. Посмотрите, куда уходят ваши деньги и на чем можно сэкономить. Отключите платные подписки на мобильном, лишние тарифные опции, не берите деньги в долг, откажитесь от кредитных карт (если не уверены, что можете грамотно ими пользоваться), установите счетчики на приборы учета коммунальных услуг, пересмотрите взгляды на вредные привычки (Вы только посчитайте, сколько уходит средств на алкоголь и табак!) и пр.

- Разумные покупки. Психологи дают много советов по поводу приобретения и оплаты товаров и услуг. Перечислю основные:

- Расплачивайтесь наличными. Средства, списанные с карты, мы меньше замечаем, нежели реальные деньги в кошельке.

- Правило 10 секунд. Если собираетесь взять с полки магазина незапланированную вещь, задайте себе несколько вопросов: так ли она мне нужна? Могу ли я без нее обойтись сейчас? Возможно, желание немного остынет.

- Ходим в магазин сытыми. Доказано, что голодный человек покупает больше, чем сытый. Такова природа нашего мозга.

- Список покупок. Имея перед глазами перечень того, что необходимо купить, риск нахватать лишнего значительно снижается.

- Ограниченная сумма. Берите в магазин конкретную сумму под конкретный список товаров. Если в кошельке денег мало, логично, что Вы не сможете приобрести что-то спонтанно.

С чего начать накопление

Любое серьезное дело, тем более такое, как накопить деньги при маленькой зарплате, подразумевает определенную последовательность действий, которой обязательно надо следовать, если вы хотите добиться желаемого результата. Отправной точкой станет формулировка проблемы (небольшой заработок в семье), и осознанное желание скопить определенную сумму.

Постановка правильных целей

Хотя любое накопление изначально подразумевает определенную цель (на дубленку, на отдых и т.д.) самым полезным будет откладывать деньги «на черный день», и каждый месяц распределять в этот «фонд» часть полученных средств. Стратегически это очень верно, потому что полное отсутствие средств в период безденежья, будет очень критично, в то время как прожить без дубленки вполне можно.

Анализ расходов за предыдущий месяц

Четко фиксируя, на что уходят деньги из семейного бюджета, у вас в конце месяца должен получиться сводный список расходов. Остается взять карандаш и посчитать, сколько расходуется на питание и на другие первоочередные нужды, и где можно сократить траты до минимальных размеров, чтобы положить в семейную кубышку еще несколько сотен.

Ограничение второстепенных потребностей

Вы ломаете голову, как откладывать деньги при маленькой зарплате женщине? Если смотреть объективно – многие траты, которые совершаются в течение месяца, не представляют из себя насущной потребности и могут быть сокращены без особого дискомфорта. Это действенное средство, тем более что многим потребностям можно найти более дешевые (или бесплатные) аналоги – например, абонемент в фитнес-центр заменить утренней пробежкой и занятиями на спортплощадке.

Альтернативные способы накопить денег с повышенной доходностью

Существует несколько способов увеличить доходность своих инвестиций.

Открыть брокерский счет

Сделать это может любой гражданин РФ, достигший возраста 18 лет

При этом не важно, есть ли у вас официальная заработная плата. Для открытия счета необходимо выбрать брокера и заключить с ним договор

Доход по таким счетам можно получить от роста стоимости бумаг, выплаченных купонов по облигациям или дивидендов по акциям.

Доступные инструменты:

- ОФЗ – это облигации с государственными гарантиями. Доходность по ним не велика 6,5-7%, их можно использовать как альтернативу вкладу.

- Корпоративные облигации. Здесь уже доходность выше, а уровень риска бумаг не высок, если выбирать бумаги «голубых фишек». Согласитесь, облигации Сбербанка будут точно так же гарантированы этим банком, как и его вклады, а вот доходность бумаг весьма отличается.

Например, СберБ50R – купон 8,8%, доходность к погашению – 9,32% (против вклада со ставкой 5,5% не плохо).

Или облигации Газпроманка ГПБ 1Р-06Р – купон 9,05%, доходность к погашению 8,85%, даже «сезонные вклады» имеют ставку ниже.

Акции. Тут необходимо быть аккуратным, так как ваша главная цель накопить миллион, а не потерять

Поэтому следует покупать ТОЛЬКО акции компаний из первого эшелона, обращая внимание на дивиденды.

Высокие дивиденды за прошлый период заплатили привилегированные акции Сургутнефтегаза – доходность 18%, Северсталь – 15,24%, НЛМК и ММК – почти по 13%, столько же Татнефть и Алроса.

Доходность всех бумаг приведена на момент написания статьи

Такой уровень прироста капитала не даст ни один вклад. Однако надо четко понимать, что цена самих акций подвержена изменениям и может, как вырасти, так и значительно снизиться. Например, под угрозой санкций.

Открыть ИИС

Это разновидность брокерского счета. Однако тут доходность можно увеличить за счет льготного налогообложения, а точнее налоговых вычетов.

Особенно это касается тех, кто получает официальную зарплату и платит НДФЛ в бюджет.

Подробнее про ИИС здесь.

Использование таких счетов позволяет увеличить получаемый доход на сумму до 13%.

То есть, если купить акции Северстали, то к дивидендной доходности в 15,24% + 13% получаем в итоге 28,24% в год.

Преимущества и недостатки таких счетов

Преимущества:

- открыть можно с любой суммы – некоторые брокеры даже позволяют держать такие счета пустыми,

- высокая доходность,

- пополнять можно в любое время и любыми суммами,

- если получаемые дивиденды и купоны реинвестировать (то есть опять покупать на них бумаги), то будет работать эффект сложного процента.

Недостатки:

Для более эффективного использования всех возможностей фондового рынка придется изучить теорию и погрузиться в разбор компаний.

Комиссии. Следует тщательно выбирать брокера, с которым будете работать, учитывая данный параметр.

Колебания стоимости бумаг на рынке невозможно предсказать

Важно знать, что акции на длительных промежутках времени всегда показывают рост, а на коротких отрезках, могут значительно снижаться.

Высокая доходность бумаг в прошлом не является гарантированной в будущем.

Общие советы по эффективному накоплению средств

Даже при небольших зарплатах люди не подозревают, что часть ежемесячных расходов зачастую может направляться на ненужные траты. Текущие «хотелки» доставят удовольствие потребителю на пару часу. Тогда как сохраненные от лишних платежей деньги, к тому же перешедшие в накопления, станут спасением при форс-мажорных ситуациях или при желании приобрести дорогостоящую вещь.

Чтобы научиться откладывать денежные средства, следует начать придерживаться указанных далее рекомендаций:

Составьте личный финансовый план. Прежде чем начать копить деньги, точно определите четыре основных пункта – цели и способы накопления, период и сумма. Чем конкретнее ответите на указанные вопросы, тем выше вероятность достижения успеха.

Контролируйте расходы и откажитесь от ненужных трат. Людям, имеющим к деньгам потребительское отношение, зачастую сложно сэкономить из-за отсутствия контроля. Выписывайте ежедневно свои расходы, по прошествии небольшого периода определите, от какой части трат можно отказаться.

Планируйте семейный бюджет на месяц вперед, разделив его по статьям расходов. Упростит путь к экономии четкое распределение денежных средств по ежемесячным платежам. В плане учитывайте не только продукты и бытовые товары, также одежду, развлечению и прочие постоянные расходы.

Пересмотрите все тарифы на обязательные платежи и найдите способы их уменьшения (ЖКХ, интернет, телевидение, сотовая связь и прочее). Сегодня на выбор пользователям представлены десятки поставщиков различных услуг. Проанализируйте актуальные условия у конкурентов – может найтись более выгодная альтернатива. Полезно также полностью отказаться от части услуг, например, телевидение может заменить интернет, а WiFi – раздача трафика с телефона.

Составляйте меню заранее и закупайте продукты 1 раз в неделю строго по списку. Чтобы избегать импульсивных покупок на голодный желудок, приобретайте необходимые продукты заранее. Также избегайте перекусов в заведениях, отдайте предпочтение самостоятельной готовке.

Используйте все возможные кэшбэки, бонусы и скидочные карты. Большинство гипермаркетов, финансовых организаций, онлайн-сервисов сегодня позволяют возвращать часть расходов в рамках программ лояльности. Начиная от скидочных карт «Пятерочки» или «Магнит» до бонусов «Спасибо» от Сбербанка и кэшбека в Едадил.

Найдите дополнительные источники заработка. Если вне основной работы остается свободное время, часть выходных можно занять подработкой. Сегодня без труда можно начать работу на биржах фриланса в сети или курьерской службе.

Оставляйте деньги на НЗ, чтобы в форс-мажорных ситуациях не влезать в копилку. Распределяйте накопления между разными целями. Финансовую подушку храните на одном счете, сбережения для инвестиций, конкретных покупок, прочих потребностей – на других источниках.

Кладите деньги на депозит под проценты. Не обязательно просто сохранять деньги на отдельных реквизитах, можно позволить накоплениям работать. Даже минимальный процент принесет прирост в конечном счете.

Откладывайте деньги сразу после получения ЗП

В сбережениях важно стабильность. По факту поступления заработной платы на карту, сразу отправляйте на депозит

Еще лучше – подключите автоплатеж.

Используйте консервативные инструменты, чтобы приумножить капитал (облигации, облигационные ПИФы и ETF). Сравнительно большую доходность с невысокими рисками предлагают биржевые инструменты. Инвестировать можно даже 1000 рублей.

Избегайте займов. Единожды взятый кредит или рассрочка может в последующем привести с затяжными долговым обязательствам. Лучше отложить покупки и приобрести в дальнейшем на сэкономленные за определенный период средства.

Идеальная ситуация, когда удается откладывать от заработной платы 20% на стабильной основе. Однако далеко не каждому на начальных этапах будет посильна такая сумма. Можно начинать с ежемесячных перечислений на отдельные счета в размере 5-10% от дохода. По мере освоения финансовой грамотности и увеличении заработка процент может возрасти.

Важно уметь экономить правильно. Откладывайте средства не в ущерб повседневным потребностям или обязательным платежам

В отдельных случаях даже отложенная тысяча может негативно сказаться на жизни. Следуйте своей схеме экономии – спустя время минимальные платежи также могут принести приятный результат.

Стоит ли экономить на еде, продуктах и электроэнергии

Экономить на еде и энергоресурсах вовсе не означает жить впроголодь, сидеть в темноте по вечерам и ходить на работу пешком. Оптимизация предполагает исключение ненужных трат; при этом все важные и необходимые расходы остаются. О разумном подходе к питанию будет рассказано в отдельном разделе. Грамотное использование электричества тем более актуально при постоянном повышении тарифов на энергоресурсы.

Как экономить на электричестве

Эксперты советуют придерживаться следующих 5 простых правил:

- Грамотное использование электроприборов. Например, зарядные устройства для телефонов и планшетов, вставленные в розетку, продолжают потреблять энергию, даже если гаджеты не подключены. То же самое касается различной бытовой аппаратуры – телевизоров, музыкальных колонок.

- Использование нужного размера посуды для электроплит. Электрические плиты будут потреблять меньше энергии, если использовать посуду, которая точно соответствует размеру конфорки: в этом случае плита не будет попусту нагревать воздух на кухне, а значит эффективность нагрева блюда повысится.

- Умная постановка холодильника. Холодильник следует располагать как можно дальше от плиты, так он будет потреблять меньше электроэнергии.

- Соответствующая загрузка белья в стиральную машину. При включении стиральной машины следите за нормой загрузки белья – избыточное количество (как и неполная загрузка) приводит к перерасходу электричества на 10-15%.

- Выключение электроприборов на ночь. Большинство электроприборов лучше выключать из сети на ночь, а также на время вашего отсутствия в дневное время.

Приобретая бытовую технику, следите за классом энергопотребления. Приборы с низким потреблением электричества стоят, как правило, дороже, но разница быстро окупается за счёт дальнейшей экономии при эксплуатации.

Выключать свет после того, как вы выходите из комнаты – полезная привычка, но присущая далеко не всем. Приобретение инфракрасных датчиков позволит экономить на электричестве без лишних движений.

Обычные лампочки стоит заменить на энергосберегающие. Продумайте также о зональном освещении: прикроватные светильники в спальне гораздо экономичнее, чем трехрожковые люстры. А ещё можно приобрести термос, который избавит от необходимости несколько раз в день греть воду в электрочайнике.

У вас должна быть конкретная цель

Для чего вы копите деньги? Это может быть покупка квартиры, машины, поездка на отдых, новый телефон. Главное, чтобы для вас это было действительно значимо. Здесь можно привести аналогию со спортом. Можно ходить в спортзал пару раз в неделю, но оставаться подолгу на одном месте.

А можно поставить конкретную задачу: жать сто двадцать килограмм от груди лежа или бегать сто метров за двенадцать секунд. Тогда вы добьетесь существенных результатов. Так что, выбирайте то, что вам действительно нужно и вперед. Иначе вы однажды вы просто потратите все накопления на какую-нибудь другую вещь. А после окажется, что она вовсе была и не нужна.

На чем лучше не экономить

Никогда не экономьте на своем здоровье. Если вы принимаете какое-то лекарство постоянно – включите его в перечень обязательных расходов. Единственное, как можно сэкономить деньги на лекарствах и стоимости услуг медицинских учреждений – мониторить цены и искать акции, благо существуют специальные сайты и мобильные предложения для этого.

Конечно, нельзя экономить на образовании детей. Также стоит выделять часть денег на саморазвитие, физическую активность и др. – в пределах разумного. Не обязательно покупать самые дорогие кроссовки, чтобы обрести спортивную форму. Книги, фильмы – все можно найти в интернете за доступную цену.

Что касается подарков к праздникам – их стоимость тоже нужно закладывать в ежемесячный бюджет. Помимо этого, должна быть и статья «Непредвиденные расходы», поскольку иногда случаются не только радостные события, но и печальные. Да и расходы на медицинское обслуживание могут превысить ваши ожидания. Подробнее о формировании финансовой подушки вы можете прочитать в одноименной статье.

Как копить деньги правильно

Все описанные выше схемы имеют один большой недостаток – они не учитывают ни величину вашего дохода, ни ваши обязательные расходы. Безусловно, на бумаге все выглядит превосходно. Однако когда вы начнете копить деньги по таблице, рано или поздно вы столкнетесь с ситуаций, когда не сможете отложить требуемую сумму в копилку.

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

Поэтому первое, с чего вам следует начать – это планирование вашего бюджета. Планирование бюджета начинается с определения ваших доходов и обязательных расходов. Только после того как вы поймете, каким доходом вы обладаете и какова величина ваших обязательных расходов, вы поймете, сколько вы можете гарантированно отложить.

Более подробно я рассказываю о том, как планировать бюджет, в статье “Планирование семейного бюджета: простое руководство”. Несмотря на название, эта статья прекрасно подходит как тем, у кого есть семья, так и тем, кто ею еще не успел обзавестись.

Правило 2: Как копить деньги — определяем цель

Экономя деньги не имея цели, вы очень быстро забросите начатое, или потратите все средства на какую-нибудь ненужную вещь. Для того чтобы как можно быстрее скопить определенную сумму, необходимо определиться с целью и установить сроки ее достижения.

Например, если вы мечтаете о собственном автомобиле стоимостью 600 000 р., но у вас есть подержанная машина стоимостью 300 000 р., вам остается скопить еще 300 000 р. Если задаться целью и собрать необходимую сумму за год, тогда каждый месяц придется откладывать деньги по 25 000 р.

Если денег не хватает, читайте о том, как заработать в интернете.

https://www.youtube.com/watch?v=zC2GpSCIt08

Лайфхаки для начинающих копить

- Начните следить за своими расходами. Посчитайте, сколько у вас уходит денег на квартплату, бензин, питание и т. д. Учтите небольшую сумму про запас, чтобы было из чего скинуться на подарок ко дню рождения коллеги или сдать на школьную экскурсию для ребенка.

- Подумайте, от чего вы можете отказаться или какие сократить расходы, например, пить офисный кофе вместо капучино в модной кофейне или мыть машину на мойке самообслуживания, а не «всё включено» и т. п.

- Сразу после зарплаты оплачивайте коммунальные и другие обязательные платежи, чтобы не копить долги и пени. Это касается и сбережений — лучше отложить на специальный счёт сразу после получения дохода, чтобы в финале не выйти в ноль.

- Рассчитайте бюджет на ежедневные траты, переведите эту сумму на отдельную карту и берите с собой только её, чтобы не возник соблазн потратить больше, чем вы можете себе позволить.

- Если возникло желание сделать спонтанную покупку, возьмите пару дней на размышления. Возможно, за это время желание исчезнет.

- Штрафуйте себя за импульсивные покупки: если не удержались от незапланированной траты, такую же сумму кладите на сберегательный счёт. Двойная польза: при необдуманных покупках накопительный счёт будет пополняться и сформируется полезная привычка сто раз подумать, прежде чем спускать деньги.

- Откажитесь от кредитов — не берите новые, максимально быстро закройте старые. Если пользуетесь кредитной картой, подумайте о том, чтобы перевести долг с карты в обычный кредит, так его эмоционально легче закрыть.

Если никак не получается копить, спросите себя, точно ли вам нужна та вещь, на которую вы собираете деньги. Возможно, стоит просто пересмотреть цель.