Список иностранных банков в россии

Содержание:

- Полный список банков с иностранным капиталом в России на 2019 год

- Шаг 1: Выбор страны

- NOVO BANCO LUXEMBOURG

- Зачем нужен общий счет для всей семьи

- Республика Чехия

- Как отличаются процентные ставки банков в разных странах?

- Резюме

- Сотрудничество Банка России с БМР

- Отношение зарубежных банков к кредитованию российских граждан

- Категории швейцарских банков

- Иностранные банки в России

- Перспективы

- ALTAJIR BANK (КАЙМАНОВЫ ОСТРОВА)

- Как получить заграничную карту

- Как открыть зарубежный счет

- Партнер стран со средним уровнем дохода

- Порядок открытия счета в иностранном банке

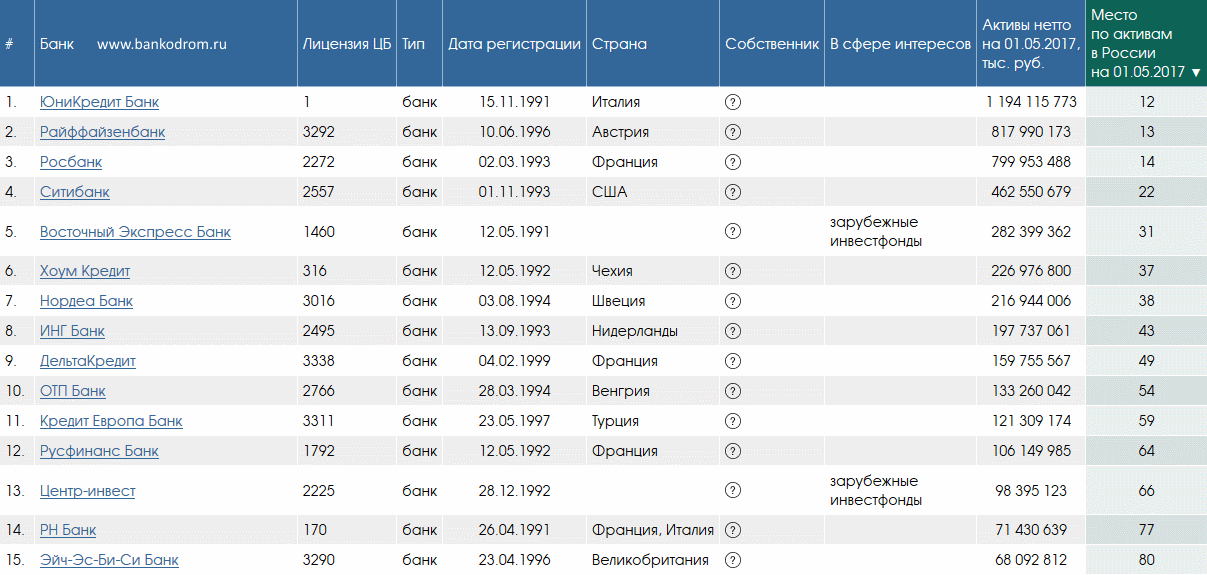

Полный список банков с иностранным капиталом в России на 2019 год

В первую очередь обратим внимание на крупнейшие иностранные банки, которые открывают счета россиянам. Это финансовые учреждения, которые работают в нашей стране уже не первый десяток лет и своей надежностью ничем не уступают крупнейшим госбанкам РФ

Все эти иностранные банки работают в Москве с физическими лицами.

Крупнейшие иностранные банки в России:

- UniCredit-банк (Италия)

- Райффайзенбанк (Австрия)

- Росбанк (Франция)

- Дойче Банк (Германия)

- Ситибанк (США)

- Восточный Экспресс Банк (международная группа инвесторов)

- ХоумКредит Банк (Чехия)

- ИНГ Банк (Нидерланды)

- Кредит Европа Банк (Турция)

- ОТП банк (Венгрия)

Первая десятка банков, которые являются дочерними предприятиями иностранных финансовых групп, преимущественно содержит банки из Европы. Исторически так сложилось, что территориальная близость и экономические связи с континентальной Европой приводит к проникновению европейского капитала. Поэтому среди банков с зарубежным участием подавляющее их количество приходится на европейские страны. Практически все эти иностранные банки дают кредиты россиянам. Но есть и другие банки европейских финансовых корпораций, работающие в РФ.

Европейские банки и НКО в России:

- Нордеа Банк (Швеция);

- ДельтаКредит (Франция);

- Русфинанс Банк (Франция);

- HSBC банк или Эйч-эс-би-си банк (Великобритания);

- Банк Интеза (Италия);

- БНП Париба банк (Франция);

- Креди Агриколь КИБ (Франция);

- Мерседес-Бенц-Банк Рус (Германия);

- Коммерцбанк (Евразия) (Германия);

- Фольксваген-Банк Рус (Германия);

- БМВ Банк (Германия);

- СЭБ Банк (Швеция);

- Данске Банк (Дания);

- Натиксис Банк (Франция);

- Банк Кредит Свисс (Швейцария);

- Ю Би Эс Банк (Швейцария);

- Джей энд Ти Банк (Словакаия);

- Банк ПСА Финанс РУС (Франция);

- ИК Банк (Болгария);

- Си Ди Би Банк (Кипр);

- Глобал Эксчейндж (Испания).

По российскому законодательству единственная разрешенная форма банка с иностранным участием осуществляется через дочернее российское кредитное учреждение, в котором зарубежная финансовая организация имеет долю (обычно 100%). Вот и крупнейшие банки из США имеют филиалы в России.

Американские банки в России:

- Морган Стэнли Банк (США);

- Голдман Сакс Банк (США);

- Вестерн Юнион ДП Восток (США);

- ПэйПал РУ (США);

- Америкэн Экспресс Банк (США);

- Дж.П. Морган Банк (США).

Японские и корейские банки в России:

- Тойота-Банк (Япония);

- Банк оф Токио-Мицубиси (Япония);

- Сумитомо Мицуи (Япония);

- Ури Банк (Корея);

- Солид Банк (Япония);

- КЭБ ЭйчЭнБи Банк (Корея);

- МС Банк Рус (Япония);

- Мидзухо Банк (Япония)

На сегодня в России присутствуют следующие «дочки» китайских банков:

- China Construction Bank (Чайна констракшн банк);

- Bank of China или Банк Китая (Элос);

- ICBC — Industrial and Commercial Bank of China илиТоргово-промышленный банк Китая;

- Чайна сельхозбанк – стуктура госбанка Agricultural Bank of China.

Еще список банков с иностранным капиталом в России:

- Мир Бизнес Банк (Иран);

- Плюс-Банк (Казахстан);

- Москоммерцбанк (Казахстан);

- МБА-Москва (Азербайджан);

- Денизбанк Москва (Турция);

- Ишбанк (Турция);

- Япы Креди Банк Москва (Турция);

- Азия-Инвест Банк (Узбекистан);

- Коммерческий Индо Банк (Индия);

- НБК-Банк (Казахстан);

- Зираат Банк (Турция);

- Евразийский Банк (Казахстан);

- ПэйЮ (ЮАР).

Шаг 1: Выбор страны

В первую очередь необходимо выбрать страну, в которой будет открываться счет, и тут есть свои нюансы. Так, западноевропейские банки – это безусловный престиж, однако в РКО нерезидентов они совсем уж не заинтересованы, а потому – будут абсолютно нерентабельны. Для РКО лучше выбрать кредитные организации Латвии, Эстонии, Сингапура или Гонконга, где иностранцам, ведущим бизнес, очень рады.

В первую очередь необходимо выбрать страну, в которой будет открываться счет, и тут есть свои нюансы. Так, западноевропейские банки – это безусловный престиж, однако в РКО нерезидентов они совсем уж не заинтересованы, а потому – будут абсолютно нерентабельны. Для РКО лучше выбрать кредитные организации Латвии, Эстонии, Сингапура или Гонконга, где иностранцам, ведущим бизнес, очень рады.

Однако вести бизнес и хранить депозит – несколько разные мероприятия, и для второго лучше все-таки обратиться в проверенную временем Швейцарию. Правда, стоить это будет совсем недешево – неснижаемые пороги для депозитов там начинаются с пяти нулей.

NOVO BANCO LUXEMBOURG

На протяжении последних 140 лет группа предоставляет качественный сервис своим клиентам на 4 континентах в 25 странах мира.

Банк предлагает открытие текущих, сберегательных и брокерских счетов. При этом первый минимальные взнос составляет 1000 EUR, а требуемый минимальный остаток всего 250 EUR. При открытии счета Банк предлагает кредитные карты от ведущих операторов карточных услуг — MasterCard и Visa.

Банк очень тщательно относиться к проверке документов, в связи с этим весь процесс открытия счета может занять порядка 3-4 месяцев. Но вследствие этого, в дальнейшем банк не будет запрашивать много документов подтверждающих будущие транзакции.

Avenida da Liberdade, 195

1250-142 Lisboa

Зачем нужен общий счет для всей семьи

Решение «Свой круг» поможет собрать финансы всей семьи на одном счете и более грамотно ими управлять. Можно выбирать уровень доступа для членов «Своего круга». Опций несколько: «доверенное лицо», «свой человек». Это могут быть не только близкие родственники, но и помощники семьи — няни и репетиторы. Приложение позволяет установить индивидуальные лимиты на траты для каждого члена семьи: на день, неделю или месяц. Аналитика расходов — по всей семье, каждому ее члену и даже в разрезе разнообразных категорий. Кроме того, в приложении реализован традиционный для России банковский функционал приложения: платежи, переводы, конвертация валюты. Есть возможность открывать валютные счета и переключаться между ними в приложении, например, при выезде за границу.

Республика Чехия

Коммерческие и сберегательные банки

- Česká exportní banka

- Česká spořitelna

- Českomoravská stavební spořitelna

- Českomoravská záruční a rozvojová banka

- Československá obchodní banka (используя также бренд Poštovní spořitelna )

- Equa Bank

- Банк ЕРБ

- Expobank CZ

- Fio banka

- GE Money Bank

- Hypoteční banka

- J&T Banka

- Komerční Banka

- Modrá pyramida stavební spořitelna

- PPF banka

- Raiffeisen stavební spořitelna

- Райффайзенбанк, а.о.

- Сбербанк Чехия

- Stavební spořitelna České spořitelny

- ЮниКредит Банк Чехия и Словакия

- Wüstenrot hypoteční banka

- Wüstenrot — stavební spořitelna

Филиалы иностранных банков

- AXA Bank Europe

- Банк Гутманн Актиенгезельшафт

- Банк Tokyo-Mitsubishi UFJ

- BRE Bank (с использованием бренда mBank )

- Commerzbank Aktiengesellschaft

- Deutsche Bank Aktiengesellschaft

- Fortis Bank

- HSBC Bank plc

- ИНГ Банк

- Meinl Bank Aktiengesellschaf

- Обербанк АГ

- Poštová banka as

- Райффайзенландесбанк Оберостеррайх

- Райффайзенбанк им Stiftland Е.Г.

- Saxo Bank A / S

- Королевский банк Шотландии plc

- Volksbank Löbau-Zittau eG

- Všeobecná úverová banka

- Waldviertler Sparkasse von 1842 AG

- Zuno Bank AG

Как отличаются процентные ставки банков в разных странах?

Справка! Важен выбор страны кредитования. Например, банки Великобритании вам могут предоставить кредит от 2%, а в Болгарии вы редко<найдете предложение по займу со ставкой ниже 11% годовых.

Каковы кредитные лимиты по сумме в банках разных стран?

В Болгарии вам могут одобрить заем от 5 тысяч евро. В Швейцарии можно взять кредитдо 400 тысяч евро.

Сроки выплаты зависят от суммы долга и размера процентной ставки и могут длиться до 40 лет, поскольку брать краткосрочные займы в зарубежных банках невыгодно.

Размер выплат по кредитам в зарубежных банках высокие, они могут превышать 30% от официального дохода заемщика. В некоторых банках ежемесячные выплаты могут достигать 50% от среднего заработка.

Резюме

Итак, можно сделать вывод, что, по сути, любой совершеннолетний гражданин Российской Федерации имеет право сделать заявку на получение кредита за рубежом. Для этого нужно лишь быть совершеннолетним.

Кстати, здесь тоже присутствует нюанс. В России совершеннолетним считается гражданин, достигший 18-летнего возраста (несмотря на то, что получает паспорт гражданина РФ и имеет право на голос он уже с 14 лет). А вот во многих странах Европы совершеннолетними признаются граждане старше 21 года. И, скорее всего, возраст потенциального заемщика иностранные банки будут рассматривать в соответствии со своими Законами.

Потенциальным российским заемщикам стоит помнить, что «гонясь» за низкими иностранными кредитными ставками, при оформлении кредита за рубежом, у граждан РФ может возникнуть масса непредвиденных затрат, которые в конечном счете могут сравнять стоимость кредита с российскими ставками.

Так же нужно понимать, что взять ипотеку в иностранном банке на российский объект недвижимости практически нереально. А если и удастся это сделать, то нужно быть все время «начеку». Перед тем, как «связываться» с иностранными кредитами советуем потенциальным заемщикам поподробнее изучить тему валютной ипотеки в России, и не наступать на те же грабли.

Сотрудничество Банка России с БМР

В 2009 году Россия вступила в Совет финансовой стабильности. СФС вместе с МВФ предупреждают кризисные ситуации, производят контроль финансовых секторов. Сотрудничество Банка России с БМР выражается в участии руководства ЦБ РФ во встречах и заседаниях:

- акционеров Международного Банка;

- управляющих ЦБ продвинутых государств;

- управляющих ЦБ по вопросам международной экономики;

- руководителей надзорных управлений.

В сентябре 2013 года БР обрел членство комитета СФС, получил полномочия по совместной работе в сфере надзора и регулирования. ЦБ РФ стал членом организаций LEI ROC, IOSCO, IAIS.

Отношение зарубежных банков к кредитованию российских граждан

Ходят слухи, что за границей не очень-то «любят» российских заемщиков

Во-первых, зарубежные банки скептически (с осторожностью и опаской) относятся к клиентам – нерезидентам в целом. Во-вторых, при оформлении кредита с нерезидентами страны, кредитным специалистам приходится тратить дополнительное время для уточнения всех необходимых деталей

Любому кредитору перед выдачей займа необходимо ознакомится с кредитной историей заемщика. В России для этих целей существует Бюро кредитных историй. Заграничные же банки свободного доступа к нему не имеют, поэтому вынуждены обращаться в специальные инстанции для официального запроса кредитной истории того или иного потенциального заемщика (гражданина Российской Федерации).

Чем доступнее кредиты, тем выше риск их невозврата. Ведь возникает большая вероятность, что, гонясь за выгодой, деньги может взять недобросовестный или попросту безответственный нерезидент страны. Так же может возникнуть ситуация, что опираясь на низкую процентную ставку, заемщик с хорошей кредитоспособностью переоценит свои возможности и запросит большую сумму, которую бы он смог «потянуть».

Если гражданин России не может выплатить кредит, который брал в иностранном банке, то кредитная организация будет начислять ему пени за просрочку, а далее последуют штрафы.

Внимание! При игнорировании заемщиком всех правил кредитного договора, иностранные банки вправе обратиться в российские правоохранительные органы. Так что искать должника будут не только в той стране, где он взял кредит, но и на родине

Так что искать должника будут не только в той стране, где он взял кредит, но и на родине.

В зависимости от суммы взятого кредита, злостным неплательщикам может грозить запрет на въезд в страны шенгенской зоны.

Категории швейцарских банков

Большинство банков Швейцарии, которые работают с иностранными клиентами, можно условно разделить на четыре категории.

- К первой относятся системообразующие не только для самой страны, но и для всей мировой банковской системы UBS и Credit Swiss.

- Ко второй – представительства таких иностранных банков, как BNP Paribas, HSBC, Deutsche Bank, Barclay’s, Arab bank, Habib bank и другие.

- К третьей – старейшие семейные банки Швейцарии. То, что называют private banking. Не стоит путать их с обслуживанием состоятельных клиентов в Сбербанке, ВТБ и других российских государственных или полугосударственных учреждениях.

Именитые частные швейцарские банки были основаны в конце XVIII – начале XIX веков и на протяжении многих поколений принадлежат одним и тем же семьям. За это время им удалось пережить Наполеона, Великую депрессию, две мировых войны и ещё с десяток финансовых кризисов и военных конфликтов. Громкие имена среди них: Lombard Odier (год основания – 1796), Mirabaud (1819), Pictet (1805), Bordier (1844), а также Rothschild Bank (1810) в Женеве и в Цюрихе.

Для сравнения: самый крупный частный банк в России был основан чуть более 20 лет назад. Он в 3 раза меньше среднего европейского банка и примерно в 36 раз – крупнейшего.

- К четвертой категории можно отнести небольшие швейцарские банки, которые, впрочем, существенно крупнее российского Альфа-Банка (но мельче классических швейцарских). Они были основаны в последние 20-25 лет, отличаются молодым менеджментом и могут чаще менять политику.

В классификацию не попали так называемые кантональные банки, которые частично или полностью принадлежат этим территориально-административным единицам Швейцарии и обычно не обслуживают клиентов из зарубежья.

Говоря о надежности швейцарских банков, стоит упомянуть, что суммарная величина активов под управлением только двух крупнейших из них – UBS и Credit Swiss – по последним данным составляет $1 284 млрд., что почти в два раза превышает ВВП самой Швейцарии ($705 миллиардов). Надежность гарантируется репутацией банков, а не правительством.

Зарубежные банковские счета открывают не только в Швейцарии, Лихтенштейне и Великобритании, но и в других странах. В Европе – это также Австрия, Люксембург и Андорра. В странах Азии популярны банки Гонконга и Сингапура. На Ближнем Востоке – ОАЭ. А вот японские банки, напротив, с клиентами из России работать пока не готовы.

Иностранные банки в России

В России немало банков с иностранным участием (обычно близким к 100%) — самыми крупными по капитализации являются Юникредитбанк, Райффайзенбанк и Росбанк:

Полный список здесь: . Однако по закону РФ они являются не филиалами и представительствами зарубежных банков, а существуют в виде дочерних российских банков. Это накладывает на их деятельность дополнительные риски, которые уже приводили к уходу с рынка — как это сделали Morgan Stanley или Rabobank Groep NV.

Известно, что от ведения бизнеса в России быстро отказался У. Баффет, столкнувшись с коррупцией. По мнению многих россиян, иностранные банки вне юрисдикции РФ являются более надежными учреждениями, способными гарантировать сохранность средств клиента даже в очень сложной экономической ситуации в России. Рассмотрим вопрос, связанный с условиями и возможностью оформления счетов в иностранных банках россиянами.

Перспективы

Сейчас, на момент 2019 года, российское законодательство осуществляет регуляцию банковской деятельности таким образом, что на территории страны имеют право функционировать исключительно дочерние организации зарубежных банковских компаний. Это даёт национальным кредитно-финансовым учреждениям возможность эффективно прогрессировать на внутреннем рыночном пространстве без необходимости иметь дело с сильными конкурентами. Данным обстоятельством активно пользуются Сбербанк, группа компаний ВТБ и пр.

Примечание 4. Вдобавок к упомянутому ограничению Правительство Российской Федерации выдвинуло требование, согласно которому “дочки” с участием зарубежного капитала обязаны в полном объёме следовать законодательству государства и постановлениям Центрального Банка.

Ввиду данных обстоятельств зарубежные организации крепко привязаны к ставке рефинансирования, которую задаёт ЦБ. Больше этого: все должны соблюдать не до конца проработанный, ожидающий модернизации федеральный закон №115-ФЗ от 07.08.2011 года “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. В частности именно этот акт делает возможным блокировку клиентских счетов до выяснения обстоятельств.

Параллельно с ограничениями, накладываемыми цетробанковскими постановлениями и федеральными законами, имеет место всё более ужесточающаяся политика Правительства по отношению к зарубежному капиталу. Примером тут может послужить относительно недавно принятая поправка к закону РФ от 27 декабря 1991 года №2124-1 (ред. от 06.06.2019) “О средствах массовой информации”: она гласит, что доля участия иностранных финансов в каком-либо отечественном СМИ не может быть больше 20%.

Всё описанное выше – чётко выраженная тенденция, а не ряд исключений. И она свидетельствует о том, что государство стремится отгородить (как минимум – частично) иностранных инвесторов от российского рынка.

В этой связи любой прогнозирование, как правило, сводится к одному положению: или всё останется, как есть сейчас, или будут вводиться всё новые и новые ограничения. Тогда может последовать логичная волна продаж филиалов зарубежными кредитно-финансовым учреждениями, которые будут стремиться покинуть российское пространство. Активы при таком сценарии будут продаваться крупным компаниями вроде Сбербанка, Газпромбанка и иже с ними.

ALTAJIR BANK (КАЙМАНОВЫ ОСТРОВА)

Altajir Bank является финансовым учреждением, которое было учреждено в 1974 году на Каймановых островах. Спустя пять лет после существования банка, в финансовое учреждение было инвестировано дополнительно 20 млн. долларов для создания надежной и стабильной платформы для работы с международными клиентами в направлении приват банкинга, в соответствии с наивысшими международными стандартами качества предоставления данной услуги.

Банк является одним из лучших финансовых решений для всех, кто владеет оффшорными фондами. Altajir Bank предлагает депозитарные услуги в USD, CAD, GBP и EUR. На Каймановых островах для своих вкладов вы получите привлекательные процентные ставки в зависимости срока и размера депозита. Минимальные суммы для вкладов 10 тыс. USD, и 100 тыс. USD для временного депозита.

На данный момент процентная ставка по вкладам до востребования (Call account) составляет ,125% на вклады свыше 100 тыс. и ,25% на депозиты со сроком с остатком в 100 тыс. и более. Эти ставки распространяются на USD, CAD, и GBP.

Altajir Bank предлагает свои депозитарные услуги для всех частных лиц, желающих защитить и приумножить свои активы в оффшорной юрисдикции. Однако банк не предлагает расчетные счета, счета для инвестиций в паевые фонды, акции, облигации и другие ценные бумаги.

93 Hospital Rd, George Town KY11107, Cayman Islands

Как получить заграничную карту

Определились со страной — выбирайте банк. Внимательно изучите все требования, список документов, которые потребуется предоставить. Список может состоять всего из одной или двух позиций. А может и из более десятка пунктов.

- Как правило, везде нужен загранпаспорт.

- Банк может потребовать различные справки о доходах, рекомендательные письма, выписки со счетов и даже ваше резюме.

Важнейший момент — многие заграничные банки требуют для открытия счета иностранцу открыть депозит и держать неснижаемый остаток на счете. Для собственной безопасности.Это может быть смешная сумма в 5 долларов, а может быть и весьма солидная.

Если банк разрешает открыть счет дистанционно, то вы можете отправить необходимые документы по электронной почте или заказным письмом. Банковскую карту в таком случае вам пришлют по почте вместе с уведомлением об открытии счета.

Чтобы открыть счет удаленно, можно прибегнуть к помощи специалистов. Они помогут выбрать оптимальный вариант страны и банка под ваши нужды, оформить все нужные документы и отправят их в банк. Услуги таких агентов, правда, стоят от тысячи долларов. За открытие счета в странах Евросоюза, например, агентства берут порядка 3 000-4 000 евро.

Как открыть зарубежный счет

Личные сберегательные счета за рубежом обычно открывают для оплаты лечения или обучения, покупки недвижимости или предметов искусства, оплаты расходов, связанных с получением вида на жительства и второго гражданства.

Выбор подходящего банка проходит в Москве в сопровождении юристов. Они же готовят документы и предварительно согласовывают кандидатуру с банком.

Примерный комплект документов для открытия зарубежного счета:

- Заявление на открытие счета.

- Подтверждение чистоты происхождения средств. Лучше всего – проштампованная налоговая декларация за последние 2-3 года. Если счёт небольшой (скажем, $200-300 тысяч), этого может быть достаточно. При большем счете либо отсутствии декларации подойдёт аудированная финансовая отчетность компании, бенефициаром которой вы являетесь, трудовой контракт, договор о продаже недвижимости или свидетельство о праве на наследство.

- Также понадобится подтверждение имени и адреса. Обычно это паспорт и второй документ: квитанция об оплате ЖКХ или штрафа ГИБДД. Главное, чтобы имя и адрес в этом документе совпадали с данными паспорта.

Точный список документов зависит от банка. Их требования разные и могут меняться со временем.

Следующий шаг – личное знакомство с банкиром. Как правило, в случае со сберегательным счетом это происходит дистанционно, через видеозвонок. Некоторые банки имеют представительства в Москве или Санкт-Петербурге. В ином случае клиент может полететь за рубеж сам или дождаться визита банкира в Москву. Вопросы, которые обычно интересуют представителя банка: кто собственник денег и каково их происхождение.

Чтобы открыть зарубежный расчетный счет для компании, в том числе оффшорной (хотя сделать это в последние годы стало крайне тяжело), сперва необходимо обзавестись счётом сберегательным и зарекомендовать себя как хорошего клиента.

Например, в швейцарском UBS на личный счет нужно положить, как минимум, $2 млн., предоставить подтверждение чистоты происхождения средств, указать налоговое резидентство и купить инвестиционные инструменты банка. Только после этого можно говорить об открытии счета для организации.

Процедура открытия в целом похожа, но проверка проводится более тщательно. Так, в отличие от сберегательного счета, для знакомства с банкиром обязательна личная встреча. При этом на собеседование лучше всего оправлять человека, глубоко погруженного в деятельность компании – управляющего или собственника, т.к. вам могут задавать «хитрые» вопросы. Например, при открытии счёта для золотодобывающей компании, могут спросить о примерной стоимости золота на рынке или попросить назвать основных конкурентов в регионе. Номинальный директор на таких вопросах может «поплыть» – и счет не откроют.

Предпочтительными для банка видами деятельности компании являются торговля, недвижимость и строительство, где в 80% случаев всё легально и понятно. Но перед отправкой каких-либо заявлений и подтверждающих документов, юристы в любом случае должны подготовить для банка полный обзор её деятельности. Даже если на этом этапе представителей банка что-то не устроит, счёт открыт не будет. Доказывать что-либо совершенно бесполезно: не нужен нам такой клиент и всё тут. Выбор подходящего банка и открытие счёта может занять 1-2 месяца.

В некоторых и довольно редких случаях представитель банка может выехать на место деятельности вашей компании (в офис, на производство и т.д.), чтобы убедиться, что она настоящая, сделать фотографии и отправить отчет в банк – проверка наличия «substance».

Нужно будет документально подтверждать обороты. В понимании банка зарубежная компания создаётся, прежде всего, для того, чтобы оказать основной компании помощь в ведении бизнеса на международном рынке. А значит обязательно наличие «связанной компании» по основному месту жительства собственника

Важно, чтобы банк и компания, которой нужен счёт, находились в одном регионе

Бывает, впрочем, и наоборот – изначально вы регистрировали компанию и открывали счёт на неё (например, в Bank of Cyprus). Личного счёта за рубежом у вас не было, и вы решили использовать корпоративный для личных трат. В этом случае опытный банкир сообщит о необходимости открыть личный счет, выводить деньги с корпоративного на него, а потом уже тратить. Это позволит избежать дополнительных проблем и затрат при проведении аудита.

Партнер стран со средним уровнем дохода

Группа Всемирного банка сотрудничает со странами со средним уровнем дохода, которые являются одновременно ее клиентами и акционерами. Эти страны являются локомотивами роста мировой экономики, привлекают масштабные инвестиции на цели развития инфраструктуры и импортируют немалую долю экспортной продукции из экономически развитых государств и из более бедных стран. Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Однако даже в странах со средним уровнем дохода – зачастую, в отдаленных районах – проживает свыше 70% бедного населения планеты. А вследствие ограниченного доступа к частному финансированию эти страны уязвимы к экономическим шокам и кризисам транснационального масштаба, в том числе к изменению климата, вынужденному переселению и пандемиям. Всемирный банк – один из важнейших партнеров стран со средним уровнем дохода, на долю которых приходится более 60% портфеля проектов МБРР.

- Мы предоставляем финансовые ресурсы в сочетании с аналитическими и техническими услугами.

- Мы предоставляем правительствам рекомендации по стратегическим вопросам, помогая им в проведении реформ, направленных на совершенствование услуг, привлечение дополнительных частных инвестиций, а также во внедрении инноваций и обмене опытом.

- Мы развиваем партнерские отношения со странами по мере возникновения новых проблем и изменения их характера, предоставляя им инновационные финансовые продукты и участвуя в разнообразных глобальных форумах.

В первую очередь, мы помогаем странам добиться устойчивого прогресса в области сокращения масштабов бедности и наращивания благосостояния

Мы уделяем особое внимание поддержке стран с уровнем дохода ниже среднего по мере их подъема по шкале экономического благополучия и перехода из числа клиентов МАР в ряды клиентов МБРР. Мы также расширяем свои возможности оказания странам помощи в преодолении нестабильности и конфликтов

И, как традиционный партнер стран со средним уровнем дохода, мы наращиваем объемы помощи всем этим странам в период кризиса.

Порядок открытия счета в иностранном банке

Совсем недавно граждане РФ получили возможность открыть расчетный счет в некоторых иностранных банках без личного присутствия в удаленном режиме. Чтобы стать владельцем счета потребуется выполнить следующие действия:

- Выбрать подходящий иностранный банк

- Оформить заявку в режиме онлайн, путем заполнения предложенной формы, и прикрепить к ней пакет обязательных документов. В форме обязательно следует указать цель открытия счета

- Дождаться решение банка и оплатить стоимость услуги

- Получить реквизиты счета и разместить на нем неснижаемый остаток средств

Выбор подходящего банка — вовсе не риторическая форма. К примеру, кипрский кризис 2013 года затронул всю банковскую систему страны, вызвав необходимость ограничения хождения капитала. Ряд вкладчиков, чей размер средств превышал 100 000 евро, оказались в убытке. Наиболее простой способ подстраховаться от подобной ситуации — проверить (и периодически контролировать) рейтинг банка.

Дополнительным преимуществом для клиентов иностранного учреждения является возможность пользоваться такой услугой, как интернет-банкинг. Это дает возможность дистанционно управлять своими счетами. В течение месяца после открытия счета об этом необходимо уведомить налоговую службу, которая выдаст уведомление, являющееся основанием для перевода средств в другую страну.