Лучшие кредитные карты в москве

Содержание:

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- На какие факторы следует обращать внимание

- MTS Cashback («МТС-Банк»)

- Кредитные карты

- На что обратить внимание при выборе кредитной карты?

- Тинькофф Платинум

- Газпромбанк / Умная карта

- Что такое кредитная карта

- Как выбрать банк для простого получения кредитной карты?

- Факторы, влияющие на размер кредитных процентов

- Виды кредиток в Альфа-Банке

- Основы правильного выбора кредитки

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток

Однако еще очень важно обращать внимание на следующие факторы:

- предоставление бонусов при использовании карты во время оплаты услуг или товаров;

- возврат определенного процента потраченных денег;

- накопление миль или иных бонусов, которые могут использоваться для разных целей;

- предоставление скидок в организациях, являющихся партнерами банка;

- низкая ставка процента;

- возможность пользоваться данным инструментом в иностранных государствах;

- длительность грейс-периода;

- возможность оплачивать проезд безналичным способом;

- использование дисконтной программы при расчетах на заправках;

- наличие большого количества банкоматов в городе, где проживает потенциальный держатель;

- оперативность выпуска кредитки;

- размер лимита;

- отсутствие скрытых и открытых существенных комиссий;

- количество документов, необходимых для оформления кредитки;

- стоимость обслуживания и выпуска карты.

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

- Тинькофф Платинум. По ней лимит составляет до 300 тыс. руб., а грейс-период равен 55 дням. Ежемесячно уплачивается от 6 до 8% от суммы, взятой взаймы. Пополнять карту можно в разных организациях, являющихся партнерами банка, причем за этот процесс не взимается комиссия. Допускается гасить долг даже в других банковских организациях без уплаты комиссионных отчислений. При оплате картой покупок, обратно возвращается от 1% денег. Начисляются бонусы — один бонус равен рублю. Пользоваться средствами по кредитке допускается для оплаты коммунальных услуг или мобильного телефона. Если выбирать данную карту, то выпускается она в течение двух дней.

- Альфа-Мили в Альфа банке. Данная карта программы стандарт предоставляет лимит до 150 тыс. руб., а беспроцентный период длится до 60 дней. Дарится 5 тыс. миль на карту любого стандарта, а также предоставляется страховой полис для людей, любящих путешествовать. Ставка является достаточно приемлемой, поскольку она равна 24,99%. Обычно эта кредитка выгодна тем людям, которым приходится часто бывать в разных городах России.

- Суперкарта, выдаваемая в Промсвязьбанке. Лимит равен до 600 тыс. руб., а процент составляет 34,9%. Льготный период устанавливается индивидуально, причем он может достигать даже 145 дней. Не взимаются средства за обслуживание, а также можно пользоваться бонусами и системой привилегий и безопасности.

- Добрая карта в МДМ банке. Лимит равен до 300 тыс. руб. а выпуск и обслуживание кредитки предоставляются на бесплатной основе. Партнерам банка предлагают существенные и интересные скидки, а годовая ставка устанавливается на уровне 36,9%.

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы

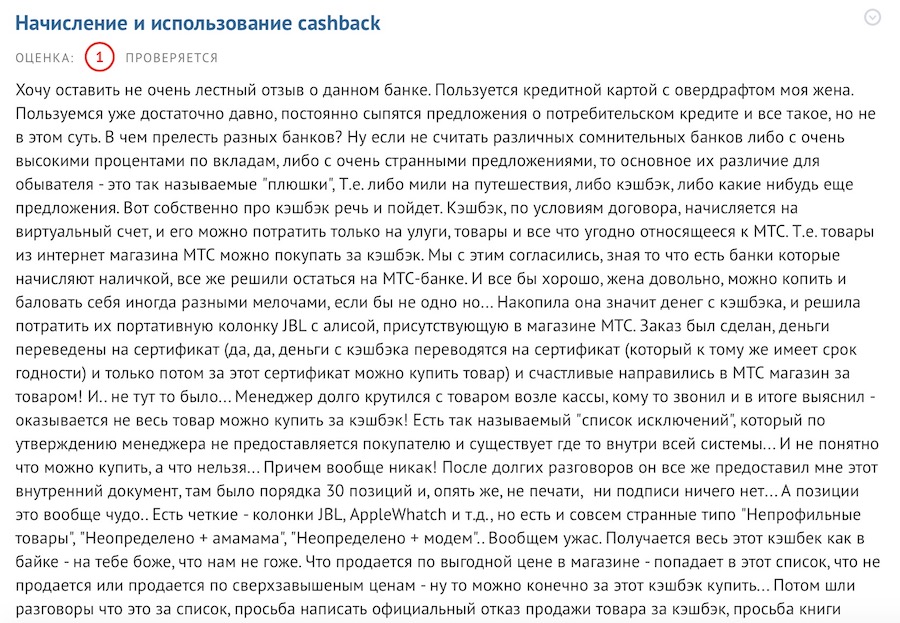

MTS Cashback («МТС-Банк»)

Как уже упоминалось, «МТС-Банк» наряду с «Тинькофф» — один из самых лояльных к претендентам на «лёгкие» кредитки.

Самая популярная кредитка банка — МТС Кэшбэк.

Чем хороша?

- Льготный период до 111 дней. Правда, распространяется он только на покупки.

- Ещё карту очень легко получить — её выдадут в любом салоне МТС.

Что ещё? Другой весомый плюс — кэшбэк 5% в отдельных категориях. Они меняются раз в несколько месяцев. Сейчас повышенный возврат дают за покупки в магазинах одежды, детских товаров и доставку еды. За все остальные траты тоже дают «кашу» — правда, всего 1%.

Правда, есть момент — бонусы можно потратить только на покупки в салонах-магазинах МТС. Но и тут всё сложно — что-то за бонусы купить можно, а что-то — нет:

Главный минус — чтобы получить бесплатное обслуживание, придется ежемесячно тратить по карточке минимум 8 000 рублей. Если не выполнить условие — взимается абонентская плата (99 руб. / мес.).

Также не стоит рассчитывать на быстрое и качественное обслуживание как в «Тинькофф-Банке» — сотрудники салонов сотовой связи обычно некомпетентны даже в таких вопросах, как закрытие карты. Что уж говорить об остальном… :).

Выводы: Кредитная карта от «МТС-Банка» хороша тем, что её легко получить. И рассрочкой до 111 дней, конечно :). Также кому-то подойдут категории кэшбэка.

Кредитные карты

Кредитка — это карточка, на которой лежат средства банка (в пределах лимита, который банк предоставил заёмщику). Сегодня большинство банков предлагают воспользоваться льготным (или беспроцентным, или грейс) периодом, в течение которого заёмщик может погасить кредит без начисления процентов. Если не успеть сделать это до завершения льготного периода, начнётся переплата — ставки по кредитным картам очень высокие. Кредит можно погашать равными минимальными платежами или закрыть досрочно.

Рассмотрим предложения по кредитным картам в десяти крупнейших российских банках.

|

Банк — карта |

Стоимость обслуживания |

Льготный период |

Ставка после льготного периода (% годовых) |

Кэшбэк и бонусы |

|

Бесплатно |

50 дней |

25,9% |

До 30% бонусов за покупки у партнёров |

|

|

Бесплатно |

110 дней |

14,6–28,9% на покупки, 34,9% на снятие наличных и переводы |

1. Снятие наличных до 50 тысяч ₽ без комиссии (но без льготного периода) 2. 1,5% бонусов (стоимость обслуживания — 590 ₽/год) |

|

|

199 ₽/месяц, бесплатно при тратах от 5 тысяч ₽ |

2 месяца |

27,9% на покупки, 32,9% на снятие наличных и переводы |

Кэшбэк 1–10% или 1–6 миль за каждые 100 ₽ |

|

|

590–1490 ₽/месяц, в зависимости от пакета услуг или активной дебетовой карты |

100 дней |

От 11,99% на покупки, от 23,99% на снятие наличных и переводы; максимум — 29,2% |

Снятие наличных до 50 тысяч ₽/месяц без комиссии |

|

|

150 ₽/месяц, бесплатно при тратах от 10 тысяч ₽ |

55 дней |

23,9–25,8% |

Кэшбэк 1–10%, или бонусы 2–10%, или снятие наличных без комиссии |

|

|

Бесплатно |

55 дней |

13,9–29,9% |

Кэшбэк 1–11% |

|

|

499 ₽/год, бесплатно при тратах от 120 тысяч ₽/год |

123 дня |

21–34 % |

1. 1–5% бонусов 2. Снятие наличных до 50% от кредитного лимита без комиссии (но без льготного периода) |

|

|

700 ₽/год |

55 дней |

19,9–30,7% |

1–5% бонусов |

|

|

79 ₽/месяц, бесплатно при тратах от 15 тысяч ₽ |

62 дня |

25,9–29,4% |

Кэшбэк 1–10% или 1–5 travel-бонусов за каждые 100 ₽ |

|

|

150 ₽/месяц, бесплатно при тратах от 8 тысяч ₽ |

110 дней |

19–29% |

Снятие наличных и перевод без комиссии |

Из 10 банков только три предлагают полностью бесплатные кредитные карты: Сбербанк («Классическая кредитная карта»), ВТБ («Карта возможностей») и ФК Открытие (Opencard). В Альфа-Банке и ЮниКредит Банке за обслуживание карт придётся платить в любом случае. В остальных банках кредитки могут быть бесплатными при соблюдении условий по ежемесячным или годовым тратам.

Льготный период в банках длится от 50 дней. Самый долгий — у карты МКБ («Можно больше»): проценты можно не платить 123 дня. На втором месте — кредитки ВТБ и Райффайзенбанка (по 110 дней).

Ставки за использование средств по кредиткам после грейс-периода намного выше, чем за кредиты наличными — в среднем около 25% годовых. Окончательный процент, как и в случае с обычными кредитами, рассчитывается банком, исходя из надёжности заёмщика. Некоторые банки — ВТБ, Газпромбанк и Альфа-Банк — начисляют разные проценты за использование заёмных денег: если снять их с карточки, то процент за пользование кредитом будет выше.

Кредитный лимит по карточкам, как правило, не слишком высокий — в среднем до 500 тысяч ₽. ВТБ, Россельхозбанк и Росбанк готовы предложить максимальный лимит в 1 миллион ₽ — но, скорее всего, такие деньги будут доступны только очень надёжным заёмщикам с положительной кредитной историей.

Выгода от использования кредиток — бонусы, которые предлагают банки. Так, за покупки по картам Сбербанка, ВТБ, Газпромбанка, Россельзозбанка, ФК Открытие, МКБ, ЮниКредит Банка и Росбанка начисляется кэшбэк или баллы, которые можно будет потратить у партнёров или обменять на авиабилеты. ВТБ, Альфа-Банк, Россельхозбанк, МКБ и Райффайзенбанк позволяют снимать наличные с кредитки без процентов — в остальных банках за такую операцию придётся заплатить процент от снятия и комиссию.

На что обратить внимание при выборе кредитной карты?

Суждение о том, что самая выгодная кредитка — с наименьшей процентной ставкой, ошибочно. Параметры кредитной карты включают гораздо больше опций и возможностей как увеличить переплату, так и снизить ее. Бесплатная кредитная карточка может иметь высокую ставку, а пластик с повышенной процентной переплатой оказывается дешевле и выгоднее, благодаря предоставленным эмитентом бонусам. Чтобы определить самые выгодные кредитные карты, необходимо изучить основные характеристики, которые в итоге повлияют на итоговую стоимость кредитной услуги.

Минимальный платёж

Многие недооценивают пункт в описании программы эмиссии,

где говорится о минимальном размере платежа при погашении кредита. Большинство банков придерживаются стандартного правила: по 5 % от величины текущей задолженности должно быть внесено на счет по итогам каждого месяца. Но есть программы с минимальным платежом в 3 или 7 процентов

Если клиенту важно добиться максимальной отсрочки начала погашения, стоит выбрать карточки с меньшим ежемесячным взносом. Рассчитывая вовремя вернуть всю сумму до истечения беспроцентного периода, есть смысл брать пластик с платежом, увеличенным до 7 %

Так будет проще рассчитаться с банком к моменту истечения льготного срока.

Кешбэк

Некоторые карточки предлагают использовать заемную сумму с выгодой для себя, возвращая часть расходов на кредитный или бонусный счет. Иногда банк объявляет о вводе программы лояльности с начислением бонусов за каждую покупку, но на практике ограничения и лимиты не позволяют заработать больше 0,5 % от потраченной суммы. Чтобы воспользоваться бонусами в виде скидки, предлагают покупать товар в магазинах партнерской сети, где предложения ограничены, а цены завышены.

Выбирая выгодный кешбэк, смотрят на:

- категории, где установлен повышенный кешбэк;

- категории и правила расходования баллов;

- лимиты на зачисление.

Много заработать на кредитных средствах (от 3–5 тысяч бонусных рублей) не удается. Наиболее востребованы такие категории кешбэка, как автозаправки, супермаркеты, аптеки, но у каждого заемщика свой список предпочтений и соотношения расходов по разным категориям.

Льготный период

Часто при эмиссии кредитки банк обещает сохранить некий беспроцентный период, когда можно пользоваться картой без начисления банковского процента. Льготный период может достигать 100–120 дней, однако это не избавляет от необходимости вносить ежемесячные минимальные взносы. По окончании периода всю одолженную сумму необходимо восполнить, иначе кредитор начислит процент за весь прошедший период.

Для более легкого контроля не стоит увлекаться длительными беспроцентными периодами. Стандартный срок в 55–60 дней достаточен, чтобы не иметь финансовых проблем перед зарплатой, а после поступления перечисления от работодателя — восполнить баланс до исходного уровня. Рассчитывая воспользоваться грейс-периодом, рекомендуется уточнить, какие операции допустимы в пределах этой услуги. Обычно все ограничивается безналичными списаниями в магазинах, а после снятия любой суммы наличными банк отменяет льготу и начисляет процент.

Дополнительные услуги

Выпустив кредитку, эмитент предложит подключить платные опции, куда войдет СМС-уведомление, мобильный банк, перечисления по реквизитам других банков. В результате ежемесячная плата и сопутствующие расходы возрастают, в то время как держатели других кредиток пользовались теми же опциями бесплатно в рамках условий эмиссии.

Комиссия за снятие наличных

Кредитка отличается от классической карты рассрочки возможностью обналичивания заемных средств. Проблема в том, что снять наличные без потери льготного периода и высоких комиссий удается редко.

Если планируется снятие наличности, можно посоветовать уделить особое внимание условиям по карте. Можно сохранить все льготы беспроцентного периода и бесплатно обналичить сумму либо потерять на комиссии банку еще 5–6 % от суммы

Стоимость обслуживания карты

Есть карты платные, предлагающие повышенные привилегии и дополнительные бонусы. Другие банки готовы выпускать и обслуживать кредитки бесплатно. Чем активнее заемщик расходует и пополняет карточку, тем выгоднее может оказаться платный пластик. Если требуется минимальный набор операций, в переплате на обслуживании нет смысла, и рассматривают вариант дешевого пластика.

Иногда банк по собственной инициативе предлагает платную кредитку, снимая обязательство по оплате.

Тинькофф Платинум

Одной из самых простых в оформлении является карта «Тинькофф Платинум» банка Тинькофф. Услуги банка стали популярными, в том числе, благодаря высокому уровню сервиса и технологий, которые позволяют клиенту обслуживаться полностью дистанционно.

Банк выдвигает клиентам минимальные требования. Получить карту сможет физическое лицо:

- имеющее гражданство Российской Федерации и постоянную регистрацию в любой точке страны;

- в возрасте от 18 до 65 лет (для женщин) и 70 лет для мужчин.

Не нужно собирать пакет документов, в том числе предоставлять справку о доходах. Также не имеет значения продолжительность трудового стажа.

Для ее оформления не нужно посещать отделение банка. Достаточно выполнить следующие действия:

Получить карту можно следующими способами:

- По почте. Для этого необходимо отправить в банк заверенную копию паспорта и подписанный договор на обслуживание;

- При личной встрече с представителем банка, о которой можно заранее договориться в телефонном режиме.

Сроки доставки любым способом обычно не превышают 7 дней. После получения карты ее необходимо активировать. Сделать это можно через специальную форму на сайте банка.

Газпромбанк / Умная карта

Кредитная “Умная карта” Газпромбанка дает возможность клиенту не платить за пользование деньгами банка 2 месяца. Условия:

- Лимит – до 600 000 ₽ (максимальная сумма возможна при предоставлении справки о доходах и месте работы).

- Процентная ставка, если не уложились в беспроцентный период, – от 25,9 % для зарплатных клиентов и от 27,9 % для всех остальных. На снятие наличных денег действует ставка от 25,9 % для зарплатников и от 32,9 % для других.

- Бесплатное обслуживание, если тратите от 5 000 ₽ в месяц или получаете зарплату не менее 15 000 ₽ на карту Газпромбанка. В остальных случаях – 199 ₽.

- Комиссия за снятие наличных составляет 2,9 % плюс 290 ₽.

Бонусная программа настроена таким образом, что клиенту не надо самостоятельно выбирать категорию повышенного кэшбэка. Банк анализирует, на что тратит заемщик больше всего, и со следующего месяца назначает повышенный процент возврата по этим товарам и услугам. Размер кэшбэка зависит от суммы ежемесячных трат.

| Сумма покупок по карте за месяц |

Сумма кэшбэка |

| от 5 000 до 15 000 ₽ |

3% в категории максимальных трат и 1% на остальные покупки |

| от 15 000 до 75 000 ₽ |

5% в категории максимальных трат и 1% на остальные покупки |

| от 75 000 ₽ |

10% в категории максимальных трат и 1% на остальные покупки |

Один раз в месяц можно изменить программу лояльности и копить не кэшбэк, а мили.

| Сумма покупок по карте за месяц | Количество миль |

| от 5 000 до 15 000 ₽ | 1 миля за каждые 100 ₽ |

| от 15 000 до 75 000 ₽ | 2 мили за каждые 100 ₽ |

| от 75 000 ₽ | 4 мили за каждые 100 ₽ |

| дополнительно за покупки на «Газпромбанк – Travel» | 6 миль за каждые 100 ₽ за бронь отеля

2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов |

Что такое кредитная карта

Кредитная карта выпускается к счёту. На ней обязательно должны быть:

-

•

уникальный номер из 16 знаков;

-

•

срок действия;

-

•

фамилия и имя владельца на латинице;

-

•

технические средства оплаты — магнитная полоса, чип, носитель бесконтактной оплаты PayPass/PayWave;

-

•

CVC-код для интернет-платежей;

-

•

надпись «кредитная карта» или слово «credit»;

-

•

логотип банка и его реквизиты (телефоны, адрес);

-

•

эмблема платёжной системы.

На счёте изначально есть деньги — в этом отличие от дебетовой карточки. Баланс зависит от одобренного банком лимита. Картой можно расплачиваться, а можно снять часть средств, если нужны наличные.

Некоторые считают, что кредитка и кредит наличными — одно и то же, но это не так. Действительно, сходства есть:

-

•

банк выдаёт деньги, которые держатель сначала тратит, затем возмещает;

-

•

аналогичная процедура оформления.

Принципиальная разница в назначении и в сроке использования.

Кредит наличными выдаётся один раз с определённой целью, оговорённым сроком погашения и графиком платежей. Вы можете погасить долг досрочно, но если потребуется дополнительная сумма, процедуру оформления придётся повторить: заключается новый договор, устанавливается новая дата и размер платежа.

Как выбрать банк для простого получения кредитной карты?

В борьбе за новыми клиентами многие банки упрощают требования для заемщиков и процедуру оформления кредитных карт. Если раньше нужно было приходить в отделение банка, собрав определенный пакет документов, а потом еще и долго ждать решения, то сейчас все намного проще и быстрее. Многие финансовые учреждения предоставляют возможность подать заявку на оформление карты онлайн, не выходя из дома. Это позволяет сэкономить время на посещение отделения. Кроме того, можно одновременно подать несколько заявок, а потом из положительных ответов выбрать оптимальный для себя вариант.

Для оформления карты не станет препятствием отсутствие справки НДФЛ-2. Во многих банках достаточно только гражданского паспорта с отметкой о регистрации.

Чтобы получить карту также необязательно приходить в отделение банка. Некоторые из них предоставляют услугу по доставке карты клиенту удобным для него способом. Приведем примеры карт, на получение которых необходимо потратить минимум времени.

Факторы, влияющие на размер кредитных процентов

Как уже говорилось, процентная ставка карточного кредита – это главный, основополагающий и определяющий фактор выбора карты. Хотя и не абсолютный. Но что именно влияет на величину процентной переплаты? Факторов несколько:

- уровень «пластика». На самом деле класс карточного продукта в большей степени влияет на себестоимость и стоимость обслуживания банковской карты (так, «золото» обходится дороже всего), однако престижные карты предназначены для клиентов с высокой платежеспособностью, а значит, банк может и повысить процентную ставку;

- если у клиента уже есть открытый счет в банке или он имеет активную зарплатную карту этого банка, тогда степень доверия повышается, и учреждение готово делать такому надежному и постоянному клиенту более выгодные предложения;

- клиент, предъявивший доказательства своей высокой платежеспособности (справка о доходах, документы, подтверждающие владение потенциально залоговым имуществом), также может получить карточный кредит с более низкими процентами;

- любой банк, прежде чем выдать свой кредитный продукт, обязательно проверит кредитную историю клиента. Чем она будет «чище», тем опять-таки будет выше доверие.

Средняя процентная ставка в сфере российского карточного кредитования сегодня составляет 30% годовых. А 16% – это минимальный порог, который можно найти только в некоторых банках, выпускающих подобные продукты только для избранной клиентуры

При оформлении кредитки и заключении договора важно обратить внимание, являются ли проценты плавающими или фиксированными. Дело в том, что в 99 случаях из 100 проценты, если и меняются, то только в сторону повышения. Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает

Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%)

Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает. Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%).

Статья в тему: в каком банке лучше взять потребительский кредит?

Но в любом случае каждый банк обязан уведомлять держателей карт всеми доступными средствами (звонок, СМС, электронное или обычное письмо) о процентном повышении как минимум за месяц. В целом карточный продукт не следует выбирать, опираясь только на величину ставки. По факту может оказаться удобней и экономичней та карта, где проценты чуть выше. Это зависит от того, для чего именно человеку нужна пластиковая карточка. И не стоит забывать про особенности обслуживания и функционирования продукта. Низкие проценты могут компенсироваться, например, тем, что за снятие наличных денег в банкомате будет взиматься высокая комиссия (до 5-6% от суммы).

Поэтому при заказе кредитного «пластика» надо внимательно изучать все условия пользования им и соотносить их со своими потребностями и возможностями. Следует внимательно ознакомиться с условиями льготного периода после активации карточного кредита и льготного периода по погашению кредитной задолженности. Разумеется, если такие периоды предусмотрены договором. Именно для этого и написана данная статья. Чтобы помочь людям, собирающимся приобрести кредитку, разобраться в тонкостях этого вопроса.

Виды кредиток в Альфа-Банке

Альфа-Банк предлагает кредитные карты VISA и Mastercard. Если вы подаёте заявку на карту со льготным периодом 100 дней, то сами выбираете платёжную систему. Для карт с кэшбэком или бонусами поменять выбранного банком оператора платёжной системы не удастся.

Пластик различается и по категориям: есть классические и премиальные карты (голд, платинум). Последние дают больше возможностей:

-

•

участие в программах лояльности платёжных систем. Для VISA – скидки в отелях и торговых точках по всему миру, расширенная страховка для путешественников и дополнительная гарантия на приобретённые товары. У Masterсard открыты собственные бизнес-залы в аэропортах разных стран, а также запущена программа «Бесценные города», позволяющая искать выгодные предложения на товары и услуги.

-

•

повышенный возврат бонусов по кредиткам с программой возврата.

Рассмотрим ниже особенности выпускаемых карт и их преимущества для пользователей.

100 дней без процентов – продолжительный льготный период, возможность снятия до 50 000 рублей без комиссии.

Кредитная карта Билайн 100 дней — это бесплатный первый год обслуживания и возврат 1000 рублей на счёт, если в течение первого месяца совершена покупка в магазинах сети Билайн.

У кредитной карты Alfa Travel льготный период снижен до 60 дней, зато за все операции можно получать кэшбэк милями от 2% до 8% и далее тратить их на путешествия: полёты, билеты на ж/д, бронирование отелей. Карта предлагает все преимущества платёжной системы VISA для туристов.

Карта Аэрофлот позволяет получать от 1,1 до 2 миль за каждые потраченные 60 рублей. Беспроцентный период — 60 дней. Накопленные мили можно тратить на перелёты рейсами авиакомпании или повышение класса обслуживания.

Кредитная карта «Пятёрочка» позволяет экономить на ежедневных покупках. Со всех совершённых трат на бонусную Выручай-карту зачисляются бонусы— до 20%. Их можно списать в магазине по курсу 100 бонусных баллов = 10 рублей.

Карта «Перекрёсток» предусматривает возврат части потраченных средств на бонусный счёт, причём как с покупок в магазинах сети, так и за доставку, оформленную через приложение. За каждые потраченные 10 рублей начисляется до 3 бонусов (до 7 в день рождения), которыми можно оплатить будущие покупки.

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.