Что такое государственный фонд социального страхования

Содержание:

- Ошибки: ФСС не принимает отчетность

- Количество оплачиваемых дней в году

- Ошибка -10 не удалось расшифровать фсс как исправить?

- Назначение ФСС Российской Федерации

- Отчетность в ФСС

- Страховые взносы

- Информация о размере и порядке выплат

- Функции и управление

- Арбитражная практика по унитарным предприятиям

- Регистрация в органах ФСС

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов – штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов – недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов – штраф, арест, лишение свободы

- Как долго ждать денег?

Ошибки: ФСС не принимает отчетность

Каждый страхователь обязан своевременно отчитываться в ФСС по страховым взносам на травматизм. Единая форма расчета 4-ФСС утверждена приказом ФСС №381 от 26.09.2016 (ред. от 07.06.2017). Если в штате работодателя более 25 человек, отчет придется сдавать электронно. Для остальных страхователей способ подачи определяется на выбор: через интернет или на бумажном носителе.

При отправке отчетности страхователю важно проверить форму и правильность ее заполнения. Если в расчете обнаружены ошибки, то отчетность не примет ФСС

Страхователю выставят штраф минимум в 1 000 рублей.

Все виды недочетов расчета 4-ФСС группируют на:

- форменные — это ошибки в структуре формы, наименовании файла;

- файловые — это сбои при формировании самого файла отчета, например при шифровании;

- арифметические — это стандартные бухгалтерские описки и неточности, допущенные при заполнении;

- ошибка проверки ЭЦП в ФСС — это несоответствие форм криптографической защиты, заявленных Фондом к представлению электронной отчетности.

Современные бухгалтерские программы позволяют формировать электронную отчетность без предупреждений и ошибок. Но проблемы встречаются довольно часто.

Количество оплачиваемых дней в году

Различные сферы жизни людей регулируются с помощью государственных документов. К этому относятся и правила начислений за листки нетрудоспособности. За последние годы законодательные порядки поменялись несколько раз, соответственно изменились и регламенты расчета.

На данный момент листок нетрудоспособности оплачивает не только работодатель, но также и ФСС.

Все трудящиеся должны получать соответствующие выплаты за больничный лист (статья 183 ТК РФ). Определенные правила начислений и порядок выплаты за лист нетрудоспособности зафиксированы в Федеральном законе №255.

В нем содержатся и данные о том, какое количество листков нетрудоспособности оплачивается за двенадцать месяцев. Если работодатель нарушает установленные правила, то трудящийся может обратиться в суд.

Большинство людей интересуются, как долго можно пребывать на больничном.

Если рассматривать больничный из-за травмы, либо профессиональной болезни, то срок лечения не ограничивается. Нужно знать, что начисления производятся при наличии трудового договора.

Если сотрудник трудится на основании гражданско-правового документа, то начисления производиться не будут.

Существуют некоторые исключения, которые прописаны в пункте 3 статьи 6 ФЗ №255. Если сотрудник считается инвалидом, то его за его больничный лист могут осуществляться выплаты четыре месяца подряд, либо пять месяцев за период одного года, но не более того.

Если случилось, что работник заболел туберкулезом, то его листок нетрудоспособности будет оплачиваться до полного восстановления, либо до того момента, как произойдет пересмотр группы заболевания.

Если болеет непосредственно сам сотрудник, то он может брать больничных за год столько, сколько необходимо. При данном обстоятельстве врач выдает больничный на пятнадцать дней. Если заболевание серьезно, то собирается комиссия врачей, чтобы принять решение о продлении листка нетрудоспособности.

За больничный по уходу за ближайшим родственником, которому не исполнилось семи лет, производятся начисления за шестьдесят дней в период двенадцати месяцев. Если родственник болеет дольше, то можно с ним пребывать на больничном, но выплат за остальные дни не полагается.

Если ребенку (или другому ближайшему родственнику) нет семи лет, а его диагноз относится к особому списку, то листок нетрудоспособности можно открывать столько, сколько нужно раз, но начисления будут производиться только за девяносто дней в течение года, но не более.

В случае, если ближайшему родственнику исполнилось семь лет, то листок нетрудоспособности открывают на пятнадцать дней, но не более того, а выплаты будут производиться за сорок пять дней максимум в течение года.

Если родственник, которому нужен уход, считается инвалидом, то на больничном можно находиться сколько угодно, а для расчета выплат берутся сто двадцать дней за год.

Если нужен уход за детьми, у которых диагностирован ВИЧ и прочие подобные заболевания, то по выплатам и периодам не существует определенных рамок.

Чтобы проявлять заботу о родственниках, можно взять листок нетрудоспособности сразу на неделю. В течение года по таким причинам можно получить выплаты за тридцать дней.

Ошибка -10 не удалось расшифровать фсс как исправить?

️ Всем добрый день. Сегодня на скорую руку запиши интересную проблему с названием «ошибка -10» которые нам пришлось решить в организации при отправки реестров (больничные листы) в ФСС через 1с. Так что если у вас не отправляются отчеты по больничным листам ЭЛН и отчет по сотрудникам возраст которых 65+ через 1с на сайт ФСС, эта статья для Вас!

Для этого необходимо получить в сертификационных центрах ключи по отправки отчетностей (или по работе с госпорталами) но вам при разговоре с менеджером этого центра более точно подскажут какой именно сертификат нужен.

У нас уже был ключ по которому мы отправляем отчетность в ПФР и работаем через портал MOS.ru где оформляем пропуска на грузовые машины для передвижения по Москве и теперь стояла задача работы нашего расчетного отдела для отправки реестров в ФСС.

В плане настройки 1с у нас все просто, всю работу по настройке у нас делают в головном офисе программисты, наша задача стояла лишь в настройке компьютера с которого сидят в 1с для работы с ключем ЭЦП на котором находится как раз сертификат для работы в ФСС.

После настройки и порброса ключа rutoken через терминал RDP в 1с, и тестовой отправки отчета у нас стала вылетать ошибка — «ошибка -10»

Если открыть сайт ФСС и посмотреть описание для этой ошибки, то можно увидеть не очень внятное определение)

| Код | Наименование | Описание |

| -10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

В 1с ошибка 10 — выглядела так:

Назначение ФСС Российской Федерации

Субъекты и риски, финансируемые средствами фонда

Такое финансирование осуществляется в тех случаях, когда застрахованный гражданин утратил способность выполнять свои функциональные обязательства на рабочем месте, получил травматические увечья или находится на лечении вследствие профессионального заболевания.

Также средствами фонда соцстрахования покрываются расходы, возникшие вследствие присвоения застрахованному лицу группы инвалидности, или получения временной нетрудоспособности по причинам, не связанным с выполнением профессиональных обязанностей.

Помимо этих векторов, деньги фонда могут направляться для оздоровления застрахованных лиц в рамках действия федеральных программ повышения здоровья населения. Они могут использоваться для оплаты путевок в курортно-лечебные заведения.

Отдельной категорией выступают женщины, которым выплачиваются денежные пособия в различной сумме по причине утраты возможности самостоятельного заработка в связи с выполнением материнских обязанностей.

Из средств ФСС также формируются выплаты пенсионного назначения, пособия, начисляемые при потере кормильца, и в связи со старостью.

Признание статуса безработного также сопровождается выплатой временных пособий с целью материальной поддержки застрахованного лица.

Деньги фонда распределяются для выплаты регулярных пособий, пенсий, единовременных компенсаций, социальной финансовой поддержки по факту одного из страховых рисков. Эти средства могут быть выплачены только в том случае, если субъект был застрахован работодателем на основании условий трудового или гражданско-правового договора.

Отчетность в ФСС

Форма 4-ФСС

1 файл(ы) 345.00 KB

Крайний срок предоставления квартальной отчетности в бумажном виде — не позднее 20-го числа месяца, который следует за отчетным кварталом. Для компаний, в штат которых входит 25 и более человек, отчет о проведении выплат можно подавать в электронном виде. В этом случае срок сдачи документации может быть отсрочен до 25-го числа.

Варианты сдачи отчетности

Отчеты о совершении выплат сдаются в территориальное отделение Фонда социального страхования. Номер отделения, к которому прикреплен плательщик можно узнать по карточке. Последняя оформляется при регистрации в фонде в качестве страхователя. Существует несколько различных вариантов сдачи отчетности в такую организацию.

Вариант №1. Сдать отчет лично в руки сотруднику ФСС

Такой способ является наиболее проверенным. В случае личного посещения регионального отделения ФСС полностью исключается вероятность возникновения ситуаций, при которых отчет может где-то затеряться. Кроме этого, плательщик сможет мгновенно ответить на вопросы инспектора и прокомментировать конкретную строчку в заполненному документе.

Единственная проблема такого способа заключается в том, что плательщик должен тратить личное время и свои нервы для сдачи необходимой документации. А при определенных обстоятельствах на разрешение данного вопроса может потребоваться от нескольких часов до одного дня. Наиболее целесообразным решением здесь является привлечение помощника, который сможет выполнить поставленную задачу.

Вариант №2. Отправить документацию в электронном виде

Отправит отчет таким образом можно не покидая пределов собственного офиса. Крайний срок сдачи увеличен на пять дней, что позволяет без спешки подготовить всю необходимую документацию. Однако чтобы воспользоваться таким способом, между плательщиком и страховщиком должен быть дополнительно заключен договор о предоставления отчетности в электронном виде. Наиболее проблемным моментом такого способа являются возможные технические сбои, в результате которых представители ФСС могут получить отчет с ошибками. С порядком подготовки отчетности в электронном виде можно ознакомиться в этом документе

Сдача отчетности в ФСС

1 файл(ы) 686.50 KB

Вариант №3. Отправить отчет по почте

Этот способ тоже является достаточно удобным, так как избавляет от необходимости тратить время на посещение ближайшего представительства ФСС. Однако здесь также возможен вариант появления некоторых ошибок. Это обусловлено тем, что после получения отчета сотрудники ФСС вбивают данные в базу ручным способом. Здесь нельзя полностью исключить пресловутый человеческий фактор.

Чтобы минимизировать вероятность ошибки, целесообразнее всего прибегать к реализации такого способа только в случае нулевой отчетности или при условии, если очень сильно поджимаю сроки. Конверт необходимо отправлять заказным письмом и делать подробную опись всего вложения. Такая опись вместе с уведомлением о вручении будут выступать в качестве подтверждающих документов.

Штрафные санкции

При условии несвоевременной сдачи отчетности в ФСС на плательщика может быть наложены штраф, размер которого составляет 5% от суммы страховых взносов. При этом итоговый размер штрафного взыскания не должен быть более 30-ти процентов указанной суммы, но и не менее 1000 рублей. В случае неуплаты или уплаты неполной суммы на страхователя также может быть наложен штраф. В этом случае его размер держится на уровне 20% от неуплаченной суммы страховых взносов.

Страховые взносы

Доходы и расходы ФСС должны быть отмечены в проекте, который составляется каждый год. Большую часть доходов организации составляют ежемесячные страховые взносы. Их выплачивает работодатель за каждого сотрудника. Впоследствии необходимая денежная сумма будет возвращена фондом при наступлении страхового случая.

Их виды

Существует две основные разновидности взносов, которые работодатель обязуется уплачивать каждый месяц в ФСС. Один из платежей уплачивается на случай временной потери трудоспособности одного из сотрудников, а также по случая материнства. Другая разновидность страховых взносов обеспечивает компенсацию в результате несчастных случаев на производстве или по причине профессиональных заболеваний. Формирование той части бюджета фонда, которая обеспечивает денежное возмещение сотрудникам по причине временной трудоспособности, производится за счет таких источников:

- обязательные страховые взносы;

- уплата начисляемых штрафов;

- взыскание пени.

Выплаты застрахованным гражданам от несчастных случаев производится за счет других регулярных платежей, которые обязан вносить работодатель в бюджет ФСС каждый месяц. К таким источникам относятся:

- обязательные страховые взносы;

- капитализированные платежи;

- взыскиваемые штрафы по причине просрочки платежей;

- начисляемые пени;

- другие виды платежей, которые не противоречат законодательству РФ.

Капитализированные платежи поступают при условии ликвидации страхователя. Здесь можно заметить, что обязательные страховые взносы составляют очень важную часть платежей, формирующих бюджет ФСС.

Размер страховых взносов

Величина ежемесячных взносов по временной потере трудоспособности может варьироваться от 0 до 2,9% от общего размера зарплаты. При проведении соответствующих расчетов учитываются особенности применяемых льгот.

Размер страховых взносов по производственному травматизму будет несколько выше. При минимальных 0,2% максимальная величина таких платежей может достигать 8,5%. Итоговый размер ежемесячных выплат для конкретного сотрудника будет зависеть от того, к какому классу профессионального риска относится его вид трудовой деятельности. Это определяют сотрудники ФСС после проведения соответствующей экспертизы.

Порядок проведения выплат

Порядок проведения уплаты взносов подразумевает реализацию ежемесячных перечислений в бюджет фонда не позднее 15-го числа календарного месяца, который следует за месяцем выплаты зарплаты. Если заработная плата начислена на январь, то до 15 февраля работодатель должен произвести расчет необходимой суммы и внести её на счет ФСС.

В ситуации, при которой назначенный день выплат является нерабочим, то конечным периодом выплат является ближайший рабочий день, который следует сразу за выходными. Внесение регулярных ежемесячных взносов позволяет уменьшить налоговую базу организаций-плательщиков, если они работают на ЕНВД или по упрощенной системе налогообложения.

Информация о размере и порядке выплат

Все пособия ФСС в 2020 году: таблица содержит основания и суммы выплат.

|

Вид, страховой случай |

Частота выплат |

Получатель |

Размер (в рублях) |

Примечания |

|

Временная нетрудоспособность |

Один раз, после предоставления листа нетрудоспособности |

Застрахованный работник при длительности трудового стажа не менее полугода |

60–100% в зависимости от трудового стажа |

Пособие ФСС рассчитывается на основании среднего дневного заработка, СДЗ не может быть менее 370,85 руб. и больше 2150,68 Первые три дня нетрудоспособности оплачивает работодатель |

|

Производственная травма |

Один раз после предоставления листа нетрудоспособности |

Правила, аналогичные выплатам по временной нетрудоспособности |

||

|

Беременность и роды |

Единовременно |

Женщины, застрахованные в рамках соцстрахования на случай материнства |

Минимальный размер в общих случаях — 51 918, 90, максимальный — 301 095,20 |

Расчет производится суммарно за весь период отпуска (140 дней — в стандартных случаях, 156 — при осложненных родах, 196 — при многоплодой беременности) на основании определения СДЗ за два предшествующих началу декрета года |

|

В связи с постановкой на учет в ранние сроки беременности |

Единовременно |

Беременные женщины, вставшие на учет в первые 12 недель беременности |

655,48 |

|

|

Рождение (усыновление) ребенка |

Единовременно |

Застрахованные граждане |

17 479,72 |

В случае рождения двух или нескольких детей на помощь могут рассчитывать оба родителя |

|

Уход за ребенком до 1,5 лет |

Ежемесячно |

Лица, подлежащие обязательному страхованию |

40% от среднего заработка |

|

|

Лица, не подлежащие обязательному страхованию |

Минимум — 4512 На второго и последующих детей — 6 554,89 |

|||

|

Погребение |

Единовременно |

Родственник застрахованных лиц |

Не более 5 946,47 |

|

|

По уходу за больным ребенком |

Одни раз после предоставления больничного листа |

Правила, аналогичные для расчета выплаты за период нетрудоспособности самого сотрудника |

Оплата больничного зависит от возраста ребенка: Первые 10 дней оплачивается % по стажу, затем 50%. |

При получении выплаты по случаю рождения ребенка может потребоваться справка из ФСС о неполучении пособия, так как такую дотацию позволено предоставлять только одному из родителей.

Функции и управление

Отчисления в Фонд социального страхования формируют достаточную денежную сумму, которая может использоваться в различных целях. Денежные средства плательщиков могут быть направлены для оказания финансовой помощи граждан. ФСС Российской Федерации разрешает множество задач.

Среди обязательных функций ФСС — обеспечение льготных категорий граждан путевками на санаторно-курортное лечение, а также обеспечение мероприятий, направленных на сокращение травматизма на производстве.

Процедура управления ФСС осуществляется при непосредственном участии Правительства РФ и общероссийских профсоюзных объединений. Председатель и заместитель фонда назначаются Правительством РФ.

Председатель фонда имеет пять заместителей, которые в случае необходимости должны разрешать возложенные на них задачи. Среди основных функций, которые должен выполнять председатель ФСС следует отметить:

- руководство деятельностью фонда;

- утверждение финансовых отчетов об использовании средств;

- внесение проектов бюджета;

- распределение обязанностей между заместителями;

- издание приказов, соответствующих компетенции председателя;

- определение направлений международного сотрудничества.

Сотрудничая с Министерством труда и социального развития, председатель ФСС может заниматься разработками предложений по улучшению систем социального страхования. В обязанности председателя ФСС также включены функции по открытию и закрытию банковских счетов центрального отделения и региональных исполнительных органов. При необходимости может приниматься решение о списании имеющихся остатков в пользу центральных отраслевых отделений фонда.

В случае необходимости разрешения конкретных вопросов представитель правления может инициировать заседание. При условии отсутствия председателя Фонда социального страхования инициировать заседание правления может один из его заместителей.

На заседаниях такого типа чаще всего рассматриваются вопросы, касающиеся совершенствования программ социального страхования. Здесь же производится разработка проектов бюджета Фонда и размеров тарифа страховых взносов

Отдельное внимание при этом уделяется контрольно-ревизионной деятельности организации

Региональные отделения фонда проводят регистрацию страхователей. Для более плотного взаимодействия с центральными исполнительными органами региональные отделения должны периодические предоставлять отчеты о своей деятельности.

Фонд социального страхования обеспечивает начисление выплат определенным категориям граждан в случае наступления страхового случая. Деятельность такой внебюджетной организации регулируется целой совокупностью нормативных актов. ФСС выполняет множество различных функций по обеспечению минимизации производственного травматизма. Средства фонда формируются за счет регулярных взносов плательщиков, в качестве которых могут выступать предприниматели, инвесторы, организации-работодатели. Сбережения такой организации не являются частью регионального бюджета.

Арбитражная практика по унитарным предприятиям

Как показывает арбитражная практика, территориальные органы ФСС зачастую приравнивают филиалы и обособленные подразделения к СКЕ даже в случаях, когда страхователь не заявлял о выделении указанных подразделений как СКЕ. В итоге в отношении подразделений (из-за непредставления подтверждения их видов деятельности) применяются повышенный страховой тариф либо надбавки к страховым тарифам.

Однако, как показывает арбитражная практика, если дело доходит до суда, то судьи признают такие действия ФСС неправомерными, приводя следующие аргументы.

Такие выводы были, в частности, сделаны в постановлениях АС ЦО от 09.09.2016 № Ф10-3154/2016 по делу № А83-5791/2015, АС ВСО от 24.08.2016 № Ф02-4231/2016 по делу № А33-22384/2015, АС ЗСО от 29.07.2016 № Ф04-3371/2016 по делу № А45-26100/2015, от 15.09.2014 по делу № А70-13279/2013, АС ВСО от 03.07.2015 № Ф02-3059/2015 по делу № А19-18719/2014.

Отметим, что во всех этих постановлениях стороной дела в спорах с ФСС выступали унитарные предприятия.

Регистрация в органах ФСС

Подпунктом 1 пункта 1 статьи 4.1 Федерального закона от N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» предусмотрено право страхователей обращаться в Фонд за выплатой возмещения при наступлении определенных событий.

Согласно статье 2.1 названного акта нормотворчества к таким субъектам относятся работодатели и заказчики работ, товаров или услуг, осуществляющие денежные выплаты в установленных законом случаях.

В соответствии с пунктом 1 статьи 2.3 поименованного Федерального закона все лица, осуществляющие выплаты гражданам РФ, подлежат регистрации в органах ФСС по месту своего нахождения.

В целях регламентации постановки страхователей на учет в ФСС России Минтруд РФ издал Приказ от N 202н. Названным актом утвержден порядок совершения регистрационных действий с субъектами социального страхования.

Пунктом 16 указанного Приказа предусмотрено, что после учета страхователя в ФСС ему присваивается уникальный регистрационный номер. Помимо указанного идентификатора соответствующему лицу предоставляется код подчиненности ФСС (пункт 19 Приказа от N 202н).

Описанный показатель отвечает следующим требованиям:

- указывается в цифровом виде;

- состоит из пяти значений.

Из анализа данного показателя можно узнать:

- код территориального ФСС по месту нахождения предприятия;

- причину постановки на учет в Фонде соцстраха.

Однако все указанные значения можно определить не иначе, как узнав код подчиненности в ФСС.

Важно отметить, что названный Приказ Министерства труда и социальной политики России содержит лишь указание на обязательность присвоения описанного показателя, но не предусматривает вариантов, позволяющих страхователю узнать свой код. Для ликвидации данного пробела разберем некоторые доступные способы получения искомого показателя

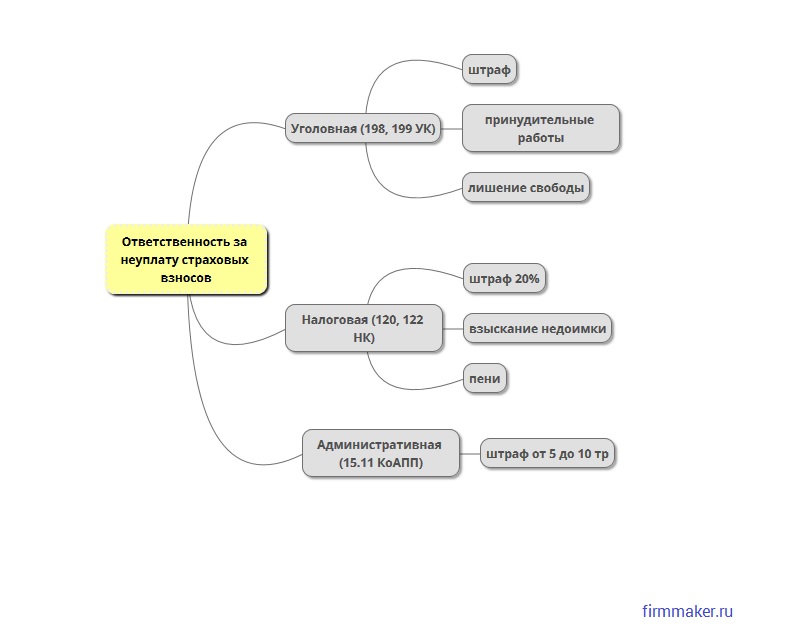

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов – штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов – недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная – 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО “Икра” (общая система налогообложения, вид деятельности – оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности – 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов – штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

Как долго ждать денег?

Больше всего застрахованных лиц волнует другой вопрос – когда придут деньги от ФСС? Раньше в России не было строгих рамок по оформлению документации, финансовая помощь выплачивалась по мере обработки поступающих заявлений. Сегодня порядок перевода средств строго регламентирован законодательством. В соответствии с действующими нормами, установлены следующие сроки на данную процедуру:

- Прием заявления от работника – день в день. Работодатель принимает заявку на пособие и проверяет приложенные заявителем документы.

- Передача дела в территориальное отделение ФСС – до 5 рабочих дней с момента принятия заявления от работника. Работодатель передает уполномоченному органу полный комплект документов.

- Рассмотрение заявление – 10 рабочих дней. В течение этого периода сотрудники фонда обязаны произвести обработку поступившей документации и вынести решение.

- Выплата пособия – от 3 до 7 рабочих дней. Деньги переводятся на счет, указанный при подаче заявления.

Таким образом, после появления статуса «Документ отправлен на оплату» у ведомства есть неделя на совершение выплаты работнику. Обычно деньги приходят раньше, если речь идет о переводе на банковский счет или карту. Если же служащий заказал почтовый перевод, придется подождать. Время на перечисление средств на счет почтовой службы, график работы отделения, загруженность персонала – все это оказывает влияние на срок получения пособия от ФСС. При этом придется дождаться, пока придет оповещение с почты о прибытии вашей выплаты.