Расчет пенсии для родившихся до 1967 года: порядок оформления начислений

Содержание:

- Что понадобится для расчёта пенсии?

- Как рассчитать пенсию по новому пенсионному калькулятору

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Из каких частей состоит пенсия

- Формула расчета пенсии в 2021году

- Как начисляется пенсия по старости

- Как увеличить сумму своей будущей пенсии?

- Что влияет на ИПК

- Особенности начисления пенсии до 2001 года

- Как формируется пенсия застрахованного лица

- Пример расчета страховой пенсии по старости

- Формула расчета будущей пенсии

- Нестраховые периоды, учитываемые в трудовой стаж

Что понадобится для расчёта пенсии?

Согласно статье 3 Федерального Закона №173-ФЗ «О трудовых пенсиях в Российской Федерации» с последними изменениями от 1 января 2017 года, правом на получение трудовой пенсии обладают (при соблюдении определённых условий) граждане страны, а также работающие в России подданные других государств и лица без гражданства.

Пенсия по старости складывается из двух частей: страховой и накопительной

Пенсия по старости складывается из двух частей: страховой и накопительной

Основное условие для получения пенсии по старости — достижение соответствующего возраста. В настоящее время это 55 лет для женщин и 60 лет для мужчин; в будущем эти значения, вероятно, будут пересчитаны, и при сохранении текущего подхода к формированию выплат невозможно сказать, когда и при каких условиях смогут выйти на пенсию люди 2000 года рождения и младше. Кроме того, нельзя предугадать, сколько именно будут получать сегодняшние рабочие; чтобы отчасти обезопасить себя от возможного отсутствия выплат, им уже сейчас есть смысл найти банк с самыми высокими ставками по вкладам и открыть первый депозит.

Получаемая гражданином Российской Федерации трудовая пенсия (или пенсия по старости — обычно эти термины совпадают) состоит из двух частей:

- Страховой. В 2018 году размер её «безусловной» части (фиксированной выплаты) равен 4982 рублям 90 копейкам; каждый год указанное значение пересчитывается с учётом инфляции в большую сторону, однако надеяться на сколько-нибудь серьёзный рост фиксированной части в текущих условиях не имеет смысла.

- Накопительной. Это «динамическая» часть, зависящая от усилий самого будущего пенсионера: чем больше средств с заработной платы и других официально зарегистрированных источников дохода он отчисляет в государственный или негосударственный пенсионный фонд (ПФРФ или НПФ соответственно), тем больше, согласно уверениям работодателя, будет получать в дальнейшем. Основанием для такого заявления является инвестирование фондами полученных денег в потенциально прибыльные проекты и, как следствие, их приумножение.

К другим условиям начисления пенсии по старости относятся:

Наличие трудового стажа. В 2018 году он должен насчитывать как минимум девять лет; к 2025 году, на который изначально была ориентирована пенсионная реформа, это значение будет составлять уже пятнадцать лет. В дальнейшем, возможно, цифра ещё вырастет, но пока точных дат законодатель не называет.

Наличие определённого числа пенсионных баллов, эквивалентность которых отчислениям граждан в пенсионные фонды ежегодно пересчитывается. В 2018 году один пенсионный коэффициент равен 81 рублю 49 копейкам; для получения пенсии необходимо набрать 30 баллов

Кроме того, в течение каждого «рабочего» года трудящийся не может получить больше максимального количества пенсионных коэффициентов; в 2018 году это 8,7 баллов, а к 2021 году значение увеличится, принимая во внимание прогнозируемую инфляцию, до 10 баллов в год.

В отличие от страховой части пенсии и социальных выплат по старости, накопительная составляющая не подвергается ежегодным корректировкам: если государственный или негосударственный фонд успешно разместит средства, её размер будет пропорционально увеличен; в противном случае будущий пенсионер может рассчитывать лишь на исходную сумму, гарантированную участием фонда в страховании вкладов.

Как рассчитать пенсию по новому пенсионному калькулятору

В нашем пенсионном калькуляторе имеется вся информация о стаже и заработанных баллах. Вам останется добавить только текущие данные, которые ещё не успели попасть в базу. Кроме того, у нас есть актуальные сведения о ФВ и СтИПК, а также многочисленные подсказки, помогающие ввести информацию правильно.

Следует знать, что данный пенсионный онлайн-калькулятор НЕ применим для военнослужащих и сотрудников силовых ведомств, у которых отсутствует страховой стаж в качестве наёмных работников на должностях, не относящихся к военной службе.

Пенсионная стратегия России осталась прежней, только накопительную составляющую временно пришлось отключить. Она никуда не делась, но будет находиться в замороженном состоянии ориентировочно до 2021 года.

По умолчанию все граждане РФ являются на этот период участниками распределительной системы, и все взносы поступают именно в неё. Пенсионный Фонд РФ балансируется за счёт поступлений из бюджета, в 2017 году трансферт составил 977,1 млрд рублей, а общий доход ПФ РФ выразился числом 8181,6 млрд рублей. Доходы бюджета ПФР на 2019 год составили в сумме 8,333 триллиона рублей. Пенсионные выплаты выросли на 279 млрд рублей, социальные – на 11,8 млрд. В 2021 году пенсии обещают платить в полном объёме, собираются индексировать и повышать.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

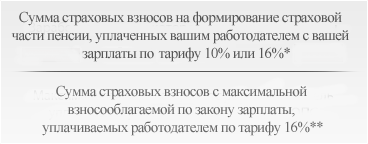

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Формула расчета пенсии в 2021году

Форму расчета пенсии в 2021 году устанавливается Федеральным законом №400-ФЗ «О страховых пенсиях». Правовой регламент, вступивший в юридическую силу 01.01.2015, включает информацию, с помощью которой администрация ПФР выполняет вычисления размера будущих трудовых пособий граждан.

Где:

- СП – страховое пособие;

- ИПК – индивидуальный пенсионный коэффициент;

- СПК – стоимость пенсионного коэффициента;

- ФВ – фиксированная выплата;

- КвФВ – коэффициент фиксированной выплаты.

Обратите внимание: пенсионный калькулятор, расположенный на официальном портале государственной службы, представляет собой программу, работающую в соответствии с приведенной формулой. Граждане вводят указанную информацию, заполняя предложенные графы, а после получают ответ в виде размера полагающихся пособий

Как начисляется пенсия по старости

Существует несколько видов пенсионного обеспечения. Один из них – выплата по старости. Она представляет собой компенсацию, которую получает каждый пожилой гражданин с официально зарегистрированным рабочим стажем. В зависимости от трудовых заслуг и региона проживания пенсионеру могут начисляться дополнительные прибавки. Различают три вида выплат по старости – страховая, социальная, государственная. На ее получение имеют право:

- граждане РФ, достигшие положенного возраста (55 лет для женщин и 60 лет для мужчин), имеющие трудовой опыт;

- люди преклонного возраста с российским гражданством, которые по определенным причинам не смогли заработать достойное количество индивидуальных накопительных баллов и стажа;

- представители малочисленных народов Севера;

- граждане в возрасте 45 (женщины) и 50 (мужчины) лет, которые трудились на подземных работах, в горячих цехах, деятельность которых связана с вредными условиями труда, которые принимали участие в ликвидации последствий чернобыльской катастрофы, военные, имеющие трудовой опыт 15 лет для женщин и 20 лет для мужчин;

- мужчины в возрасте неполных 58 лет, женщины в возрасте неполных 53 года, имеющие гражданство РФ, официально признанные безработными и получившие такой статус вследствие увольнения по причине банкротства, ликвидации компании или сокращения штата.

Страховая пенсия

Указанный вид пособия по действующему законодательству выплачивается гражданам России в качестве компенсации заработка, утраченного из-за наступления старости. Оно начисляется женщинам и мужчинам при достижении ими установленного возраста, наличии достаточного трудового опыта и пенсионных баллов. Страховая компенсация и порядок ее расчета регулируется Федеральным законом «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ (последние изменения от 07.03.2018). Минимальные требования для получения этого вида компенсации по старости следующие:

- возраст: женщины – 55 лет, мужчины – 60 лет;

- опыт работы: не менее 9 лет;

- количество страховых баллов: 13,8.

Для людей, которые выполняли опасные/вредные работы, требования по минимальному пенсионному возрасту снижены. Для государственных служащих, наоборот, с 1 января 2017 г. возраст для выхода на пенсию постепенно повышается (на 6 месяцев каждый год). Получить страховую компенсацию за выслугу лет могут граждане, трудовая деятельность которых связана с:

- горными и подземными работами, добычей полезных ископаемых;

- переработкой и обогащением руды;

- промышленностью и атомной энергетикой;

- химическим, коксохимическим и коксовым производством;

- геологическими работами;

- химико-фармацевтическим производством.

Социальная пенсия

Пособие создано и существует специально для поддержки незащищенных слоев населения. Оно назначается нетрудоспособным лицам, гражданам с инвалидностью и тем, у кого нет требуемого трудового опыта. Рассчитывать на социальную пенсию по старости могут все пенсионеры с постоянной регистрацией на территории РФ. В отличие от страхового и государственного пособия, она начисляется людям, не имеющим ни трудового стажа, ни пенсионных баллов, ни российского гражданства.

На социальную компенсацию по старости имеют право:

- люди, которые не смогли заработать трудовой стаж и баллы для получения других видов выплат;

- представители малочисленных северных народов.

Государственная пенсия

Рассматриваемый вид выплаты назначается определенным категориям россиян, которые пострадали от катастрофы на Чернобыльской АЭС или в результате других техногенных трагедий. Государственная компенсация по старости положена и гражданам, которые:

- работают или проживают в зоне отселения;

- проживали на зараженной радиационными отходами территории и были эвакуированы;

- проживают в регионах, которые имеют специальный льготный социально-экономический статус;

- подверглись радиоактивному излучению, получили инвалидность или заболевания.

Как увеличить сумму своей будущей пенсии?

Существует 3 легальных способа повысить свой доход в старости:

- Покупка ИПК. На сайте ПФР узнают о количестве пенсионных баллов. Если их недостаточно, разрешено купить не больше 50 % от требуемого рабочего стажа (до 15 лет).

- Официальное получение высокой зарплаты. Начиная с 2021 г., за отработанный на официальном месте год получают 10 баллов (максимально). Для этого сумма заработной платы должна быть 95833 руб. и более.

- Дополнительный доход. Этот вариант относится к личным возможностям увеличить «подушку безопасности» на старости. Деньги можно инвестировать в недвижимость, ценные бумаги, положить на банковский депозит.

Куда направить пенсионные накопления?

Работой с пенсионными накоплениями занимаются ПФР и НПФ. Страховщики управляют доверенными пенсионными накоплениями, вкладывая в ценные бумаги. У будущего пенсионера есть 3 варианта действий по отношению к будущим накоплениям:

- Ничего не делать.

- Определить подходящий НПФ.

- Выбрать ПФР, затем – управляющую компанию из реестра фонда.

Если гражданин не выбирает поставщика, по умолчанию им становится ПФР. Фонд перечисляет деньги в УК «Внешэкономбанка», назначенного государством на эту роль. Управляющая компания инвестирует доверенные средства, отчитывается перед пенсионным фондом, а последний – перед теми, кто будет претендовать на пенсию.

Что влияет на ИПК

Индивидуальные пенсионные коэффициенты – показатели ИПК, также называемые баллами, начисляются человеку на всем протяжении нахождения на официальной должности в рамках работы. Количество ИПК у одного гражданина зависит от суммы страховых взносов, а также от трудового стажа. Стоимость одного балла меняется в ежегодном формате, в соответствии с программой по индексации пособий. В 2021 году один пенсионный коэффициент «стоит» 98,86р.

На показатель ИПК влияют не только указанные ранее факторы, но и некоторый перечень социально-значимых ситуаций:

- срочная служба;

- уход за ребенком-инвалидом;

- уход за инвалидом первой или второй группы;

- присмотр за гражданином старшей возрастной группы;

- отпускной присмотр за детьми, не достигшими определенного возраста.

Согласно текущему законодательству, размер будущего трудового пособия каждого гражданина рассчитывается по особой формуле. Слагаемые, выступающие в качестве основных переменных значений при вычислениях – это суммы пенсионных коэффициентов, а также их стоимость, установленная на дату назначения пенсии.

Особенности начисления пенсии до 2001 года

Назначение и начисление пенсии по старости до 2002 г. производится после расчета по формуле СПг = ПК / ПД, где:

- СПг – размер пособия по старости;

- ПД – период дожития, в течение которого трудящийся будет получать ПО, составляет 228 мес. на 2015 г.;

- ПК – пенсионный капитал.

ПК считается с помощью уточняющей формулы ПК = (РВСПг – 450) х ПД, где:

- РВСПг – расчетная выплата страховой пенсии, актуальная для выбранного периода вычислений;

- 450 – размер (в рублях) фиксированной выплаты (далее – ФВ) по старости – минимальной или базовой социальной пенсии, который был установлен на 01.01.2002 г. законодательством РФ. Эту сумму следует вычесть из РВСПг потому, что для вычисления данного результата требуется только значение СП без ФВ.

РВПСг = СК х ЗК х СЗ, где СК – стажевый коэффициент, ЗК – зарплатный коэффициент, а СЗ – величина средней заработной платы по стране до 2002 г. – константа, которая рассчитывается Пенсионным Фондом России (далее – ПФР) и составляется 1671 рубль.

Что означает коэффициент 1.2 при начислении пенсии

Отношение оклада пенсионера к среднему трудовому вознаграждению по стране на дату расчета страхового пособия по старости называется зарплатным коэффициентом. Согласно ФЗ РФ от 17.12.2001 г. 173-ФЗ этот показатель не должен превышать 1,2.

Как формируется пенсия застрахованного лица

Размер пенсионных выплат строго индивидуален. С 2015 г. для расчета довольствия применяется специальная формула:

СП = ИПК × СИПК × К1 + ФБ × К2,

где:

- СП – размер довольствия для пенсионера;

- ИПК – количество индивидуальных баллов, которые были начислены гражданину за весь период официальной трудовой деятельности;

- СИПК – стоимость индивидуального пенсионного коэффициента (на 2019 г. – 81,49 рублей);

- ФВ – фиксированная (базовая) выплата (на 2019 – 4982,90 рублей);

- К1, К2 – премиальные коэффициенты, размер которых зависит от возраста выхода на пенсию (позднее законодательно установленных рамок).

Для большего понимания можно привести небольшой пример. Так, человек, вышедший на пенсию в апреле 2019 г., имеет индивидуальный ПК, равный 110. Размер его довольствия составит 13 946 рублей 80 копеек (110 × 81,49 р. + 4982,90 р. = 13 946,80 р.). При условии, что гражданин вышел на заслуженный отдых позже положенного срока на пять лет, будет дополнительно применяться повышающий коэффициент К1=1,45 и К2=1,36. Итоговая сумма ежемесячной выплаты будет равна 19 774 рублям 40 копейкам (110 × 81,49 р. × 1,45 + 4982,90 р. × 1,36 = 19 774,40 р.).

Условия получения

Назначение и выплата СП происходит при соблюдении определенных условий. Согласно информации, приведенной на официальном сайте ПФР, ими являются:

- Возраст. Законодательством установлено, что претендовать на страховую пенсию вправе граждане мужского пола, достигшие 60 лет, и женщины старше 55. Существуют определенные профессии, представители которых имеют право досрочного выхода на заслуженный отдых (например, шахтеры). Лица, занимающие государственные должности, выходят на пенсию позже законодательно установленных возрастных границ (с 2017 – плюс шесть месяцев ежегодно, пока предельный возраст не достигнет отметки 65 лет для мужчин и 60 для женщин).

- Страховой стаж. До 2024 г. этот показатель увеличивается, пока в результате не достигнет 15 лет:

|

Дата |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Стаж, лет |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Минимальное количество индивидуального ПК. Данный показатель тоже индексируется ежегодно, пока к 2025 г. не достигнет 30:

|

Дата |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Количество баллов |

13,8 |

16,2 |

18,6 |

21 |

23,4 |

25,8 |

28,2 |

30 |

Повышающие коэффициенты для ИПК. Размеры их зависят от количества месяцев, проработанных после законодательно установленного возраста для выхода на заслуженный отдых:

|

Период позднего выхода на пенсию, число месяцев |

Общее значение для индивидуального ПК |

|

12–24 |

1,07 |

|

24–36 |

1,15 |

|

36–48 |

1,24 |

|

48–60 |

1,34 |

|

60–72 |

1,45 |

|

72–84 |

1,59 |

|

84–96 |

1,74 |

|

96–108 |

1,90 |

|

108–120 |

2,09 |

|

120 и более |

2,32 |

Если гражданин вправе выйти на отдых ранее законодательно установленного срока, к положенным начислениям применяются другие коэффициенты:

|

Период позднего выхода на пенсию, число месяцев |

Значение для индивидуального ПК при досрочном назначении довольствия |

|

12–24 |

1,046 |

|

24–36 |

1,10 |

|

36–48 |

1,16 |

|

48–60 |

1,22 |

|

60–72 |

1,29 |

|

72–84 |

1,37 |

|

84–96 |

1,45 |

|

96–108 |

1,52 |

|

108–120 |

1,60 |

|

120 и более |

1,68 |

Повышающие коэффициенты для фиксированной выплаты:

|

Период позднего обращения за начислением СП, число месяцев |

Стандартное значение для фиксированной выплаты |

|

12–24 |

1,056 |

|

24–36 |

1,12 |

|

36–48 |

1,19 |

|

48–60 |

1,27 |

|

60–72 |

1,36 |

|

72–84 |

1,46 |

|

84–96 |

1,58 |

|

96–108 |

1,73 |

|

108–120 |

1,90 |

|

120 и более |

2,11 |

Если гражданин вправе выйти на отдых ранее законодательного установленного срока, к довольствию применяются следующие коэффициенты:

|

Период позднего обращения за начислением СП, число месяцев |

Стандартное значение для фиксированной выплаты при досрочном назначении СП |

|

12–24 |

1,036 |

|

24–36 |

1,07 |

|

36–48 |

1,12 |

|

48–60 |

1,16 |

|

60–72 |

1,21 |

|

72–84 |

1,26 |

|

84–96 |

1,32 |

|

96–108 |

1,38 |

|

108–120 |

1,45 |

|

120 и более |

1,53 |

Пример расчета страховой пенсии по старости

Обобщив все правила подсчета страховой пенсии, покажем, как на практике применяются все эти правила.

Условия для расчета возьмем такие:

- мужчина 1958 года рождения, на пенсию выходит в 2020 году;

- в стаж входят такие периоды (всего 37 лет):

- с 1976 по 1978 годы – служба в армии;

- с 1978 по 1983 годы – учеба в институте;

- с 1983 по 1992 годы – работа;

- с 1996 по 2009 годы – работа;

- с 2010 по 2020 годы – работа.

- данные о зарплате:

- есть справка о заработной плате за 60 месяцев в 1985-1989 годы (286 рублей);

- есть справка о заработной плате за 60 месяцев в 1996-2001 годах (1 425,25 рублей);

- среднемесячная зарплата в 2000-2001 годы – 1 752,14 рублей;

- данные о страховых взносах:

- с 2002 по 2014 годы поступило страховых взносов 422 584,8 рублей;

- в 2015 году поступило страховых взносов 135 960 рублей;

- в 2016 году поступило страховых взносов 135 960 рублей;

- в 2017 году поступило страховых взносов 135 960 рублей;

- в 2018 году поступило страховых взносов 135 960 рублей;

- в 2019 году поступило страховых взносов 135 960 рублей.

Сначала нужно рассчитать сумму пенсионного капитала по состоянию на начало 2002 года.

| Показатели | Расчет | Пояснение |

|---|---|---|

| Стажевый коэффициент | 1 вариант: СК=0,55 (стаж меньше 25 лет) 2 вариант: СК=0,55+(26-25)*0,1=0,56 |

По первому варианту учеба не включается в стаж, а по второму включается |

| Соотношения средней зарплаты к средней по стране | 1) 286/223,18=1,28 2) 1425,25/945,15=1,51 |

Оба больше 1,2, поэтому учитываем 1,2 |

| Расчетная пенсия по 1 варианту | 0,55×1,2×1671=1102,86 | Этот вариант выгоднее |

| Расчетная пенсия по 2 варианту | 0,56*1752,14=981,20 (555,96) | Учесть можно только 555,96 рублей |

| Пенсионный капитал за периоды по 2001 год | (1102,86-450)×144=94011,84 | Далее считаем сумму валоризации по самому выгодному варианту |

| Сумма валоризации | 94011,84×(0,1+0,16)= 24443,08 | По 1991 год было 16 лет стажа |

| Итого пенсионный капитал и сумма валоризации за периоды по 2001 год |

94011,84+24443,08=118454,92 | Учитывается при дальнейших расчетах |

* средняя зарплата в 1986-1990 и в 1996-2001 годах взята из официальной статистики

Следующий этап – рассчитать сумму страховой пенсии без учета базовой части по состоянию на 31 декабря 2014 года. Для этого полученную выше сумму прибавим к страховым взносам за этот период, а также учтем индексацию. Так как индексируется сумма каждый год, коэффициент рассчитывается с учетом ежегодных взносов:

на 01.01.2003 года: есть капитал до 2001 года в сумме 118 454,92 рублей, а также страховые взносы в сумме 12 500 рублей. Сумма индексируется на коэффициент 1,307 и составляет 171 158,08 рублей;

на 01.01.2004 года: за год поступило взносов на 17 300 рублей, общая сумма индексируется на коэффициент 1,177, получается капитал в 221 815,16 рублей, и т.д.

Суммарно за все периоды до начала 2015 года пенсионный капитал составит 980 420 рублей. Эту сумму разделим на 228 месяцев:

Затем преобразуем эту величину в пенсионные баллы. Также нужно учесть, что у заявителя есть 2 года нестрахового периода – службы в армии. За каждый год дополнительно насчитаем по 1,8 балла.

Итого к началу 2015 года гражданин имеет такое количество пенсионных баллов:

Далее посчитаем количество пенсионных баллов за 2015-2019 годы:

| Годы | Страховые взносы по факту | Предельная величина страховых взносов | Максимальное количество пенсионных баллов | Расчет количества пенсионных баллов |

|---|---|---|---|---|

| 2015 | 135 960 | 156 420 | 7,39 | 8,692 (больше максимума, в расчет идет 7,39) |

| 2016 | 135 960 | 175 120 | 7,83 | 7,764 |

| 2017 | 135 960 | 192 720 | 8,26 | 7,055 |

| 2018 | 135 960 | 224 620 | 8,70 | 6,053 |

| 2019 | 135 960 | 253 000 | 9,13 | 5,374 |

| Итого | 33,635 |

Итоговое количество пенсионных баллов составит:

И, наконец, определим сумму пенсии при условии выхода на пенсию в 2020 году:

Таким образом, с учетом всех периодов сумма пенсии составит около 15 с половиной тысяч рублей. Такая относительно небольшая величина связана с тем, что в 2015-2016 годах зарплата работника не увеличивалась (с другой стороны, это и есть средняя пенсия по России).

В 2021 году пенсия увеличится на 6,3% — или до 16 357,36 рублей в месяц (примерно на это и рассчитана ежегодная индексация — чтобы средняя выплата росла примерно на 1000 рублей каждый год).

Формула расчета будущей пенсии

Страховая пенсия, назначающаяся по старости, рассчитывается по специальной формуле:

Фиксированная сумма + количество пенсионных баллов * стоимость бала.

Сокращенно это выглядит так: СП = ИПК * СИПК + ФВ.

- СП – итоговая страховая пенсия,

- ИПК – количество баллов,

- СИПК – стоимость одного балла в год назначения пенсии,

- ФВ – фиксированные выплаты.

Фиксированные платежи назначаются всем людям, которые имеют минимальный трудовой стаж.

Высчитать собственную пенсию можно как в пенсионном фонде, на сайте ПФР, так и самостоятельно, используя личный кабинет пенсионера на сайте ПФ РФ. В личном кабинете есть онлайн калькулятор, который поможет рассчитать полный размер пенсии. Причем им могут пользоваться как настоящие пенсионеры, так и те, которые еще не вступили в пенсионный возраст.

Как узнать размер пенсии по интернету? На портале госуслуг следует создать личный кабинет пользователя, авторизоваться в нем, и получить доступ к информации о накопленном стаже и количестве баллов. Например, при стаже в 20 лет и при одной сотне пенсионных баллов, пенсия насчитывается таким образом: 100 баллов умножают на их стоимость в год начисления пенсии, к полученной сумме добавляют фиксированный платеж. Это и будет общей страховой пенсией.

Если до выхода на заслуженный отдых еще далеко, то можно рассчитать примерный размер пенсии онлайн. Для этого в калькуляторе вводятся такие данные:

- количество лет, планируемых отдать работе;

- предположительный уровень доходов.

Калькулятор посчитает приблизительный размер пенсии на момент достижения пенсионного возраста, но в нынешних ценах, поскольку каждый год будет проходить индексация и инфляционный перерасчет.

Нестраховые периоды, учитываемые в трудовой стаж

наравне с периодами работы и (или) иной деятельности, когда за гражданина уплачивались страховые взносы в Пенсионный фонд Российской Федерации, в страховой стаж засчитываются и некоторые нестраховые периоды. К ним относятся:

- период прохождения военной службы и иной приравненной к ней службы (например служба в органах внутренних дел и других силовых ведомствах, служба в прокуратуре и т.д.);

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства.

Все перечисленные нестраховые периоды засчитываются в страховой стаж только в том случае, если им предшествовали или следовали за ними периоды работы, за которые уплачивались страховые взносы в ПФР. В случае совпадения по времени нескольких периодов, включаемых в страховой стаж, при назначении пенсии будет учитываться только один из них по выбору гражданина, обратившегося за установлением пенсии.