Доска бесплатных объявлений — dbo.ru

Содержание:

- Мобильный банкинг

- Клиент-Банк

- Что это за операция?

- Чем хорошо дистанционное банковское обслуживание?

- Авторизация и вход

- Как заключить договор?

- Банковское обслуживание юридических лиц

- Как подключить интернет-банкинг Агропромбанк?

- Стоимость подключения и обслуживания bs client

- Система «Клиент — Банк»

- За что взимается банковская комиссия?

- SMS-банкинг

- Дистанционное банковское обслуживание клиентов: суть и классификация систем ДБО

- * * *

- Mobile-банкинг

- Системы дистанционного банковского обслуживания для бизнеса

- Отличие систем ДБО

Мобильный банкинг

Мобильный банкинг позволят совершать определенные действия через телефон. Перечень операций, которые можно совершать через мобильный банк, намного меньше, чем через Клиент-Банк или Интернет-Банк.

Через мобильный банкинг юридические лица могут:

- узнавать информацию по статусу расчетного счета и сумме остатка по нему;

- проверять поступление денег и расходы;

- запрашивать выписку по счету;

- оформлять платежные поручения;

- оплачивать некоторые услуги компании;

- создавать шаблоны платежек.

Для совершения некоторых операций есть определенные требования к телефону или смартфону (версия прошивки, операционная система и другие).

Для того, чтобы подключить мобильный банкинг, представитель юридического лица должен написать заявление в банк или при заключении договора расчетно-кассового обслуживания указать на необходимость подключения данной услуги.

Многие банки предоставляют услугу «Мобильный банк» за дополнительную плату. Бесплатно дают «урезанную» версию программы – то есть, клиент может зайти на расчетный счет и проверить поступление денег и остаток денег на счету, а, например, формирование платежек будет недоступно.

Использование мобильного банкинга подразумевает прохождение процедуры идентификации личности. При входе в систему через интернет потребуется ввести логин и пароль, выданный при личном визите в банк, при обращении через call-центр – фамилию, имя, отчество и паспортные данные или контрольное слово. Для SMS-банкинга потребуется предварительно зарегистрировать номер телефона и получить код для подтверждения действий и запросов. Данные способы позволяют сократить возможность мошенничества и обеспечивают защиту от «взлома».

Кроме этого, мобильный банк предоставляет дополнительную услугу – SMS-банкинг. Суть сервиса – получение информации по счету или формирование платежек через SMS. Такая услуга есть не у всех банков.

То есть, для получения всей необходимой информации клиенту не нужно звонить в call-центр, достаточно просто отправить SMS-сообщение на определенный номер с запросом. Таким же образом может быть повторно проведена операция или создано новое платежное поручение.

Клиент-Банк

Клиент-Банк («толстый клиент») – это специальная программа, которая устанавливается на компьютер или другой гаджет. Все данные по клиенту хранятся на жестком диске пользователя (электронная цифровая подпись, платежки и выписки). Связь с банком происходит через интернет. Для того чтобы информация по счету была актуальна, программу надо периодически обновлять.

Основной плюс такой системы – возможно использования сетевых версий. То есть программа может быть установлена на сервере компании, к которому подключаются все сотрудники. Кроме этого, для работы с Клиент-Банком не нужен постоянный доступ в интернет. То есть информация, которая была актуализирована ранее, будет доступна даже при условии отключения от интернета. Например, сформировать выписку по счету за прошлую неделю можно будет и без доступа в интернет. Скорость работы в «толстом клиенте» напрямую зависит от мощности компьютера – но чаще всего намного выше, чем при работе через интернет.

Через Клиент-Банк юридическое лицо может выгружать в бухгалтерскую программу платежки и другую первичную документацию. Кроме этого, для входа в систему не требуется никаких дополнительных систем защиты, так как все протоколы безопасности находятся на компьютере у пользователя.

Услугой «Клиент-Банк» чаще всего пользуются крупные юридические лица или предприятия, расположенные в местности с плохим доступом в интернет (сельская местность). Правда, многие средние и малые банки уже отказались от такого вида ДБО.

Через Клиент-Банк клиент может:

- получать информацию о состоянии расчетного счета остатка по нему;

- оформлять платежки;

- формировать выписки и ведомости;

- направлять документы в банк по внутренней почте;

- покупать и продавать валюту.

Минусом данной системы можно назвать ее «вес» – ежегодно программа будет занимать все больше места на компьютере пользователя или на сервере компании, так как все данные будут автоматически сохраняться в папке с системой.

Что это за операция?

Зачисление DBO Transfer Moscow RUS – это банковский перевод на карту, который выполняется при помощи сервиса дистанционного банковского обслуживания (ДБО). Например, перевод выполняется через онлайн-банкинг, платежную систему или при помощи терминала.

Стоит отметить, что подобным сервисом активно пользуются различные организации (компании, юридические лица, индивидуальные предприниматели), которые заключили с банком договор на обслуживание их расчетных операций.

Дистанционное банковское обслуживание для предприятий предоставляется всеми крупными банками России (Сбербанк, ВТБ, Альфа, Тинькофф). Суть работы ДБО достаточно проста: корпоративные клиенты банка имеют возможность удаленно отслеживать движения по счетам, переводить средства контрагентам, выполнять конвертацию валюты, перечислять налоги, выплачивать зарплату своим работникам или переводить деньги на карточные счета. Такой подход позволяет организациям быстро проводить расчеты без посещения банка, используя специальный мобильный банк или платежные терминалы.

Исходя из всего вышесказанного можно сделать вывод: перевод DBO Transfer Moscow RUS был выполнен через банк некоторой организацией, к которой получатель имеет непосредственное отношение.

Чисто технически операция расшифровывается следующим образом:

- DBO – указатель сервиса «дистанционное банковское обслуживание»;

- Transfer – указание типа операции (перевод);

-

Moscow RUS – указатель местоположения организации, выполнившей платеж (Москва, Россия).

Чем хорошо дистанционное банковское обслуживание?

Способ оказания услуг без личного посещения клиентом банка называют дистанционным. Такое обслуживание сегодня происходит:

- Через специальную программу, устанавливаемую на компьютер.

- Через онлайн-сервис за счёт подключения к интернету.

- Через мобильный телефон.

- Через пункты самообслуживания – банкоматы, платёжные терминалы.

Как показывает статистика, около 85% российских банков предоставляют своим клиентам возможности онлайн-обслуживания, 52% – поддерживают sms-сервис, а 27% – сервис мобильного банкинга (по данным исследования агентства MarkswebbRankandReport).

Авторизация и вход

После того как вы прошли заказ, установку и подключение услуги вам необходимо выполнить вход в систему Банк – клиент Россельхозбанка.

Для этого вам нужно будет выполнить несколько действий:

В соответствующем окошке необходимо ввести логин и пароль.

Если вы подключили возможность использования программы несколькими своими предприятиями, то вам необходимо будет вписать в выпавшем окошке название организации, от имени которой вы осуществляете вход.

- Выбираете отделение банка, в котором вы открыли счёт и в котором обслуживается ваша организация.

- Если вы устанавливали такое условие, то программа затребует цифровую подпись.

- Затем введите код, способом, который вы выбрали (через сообщение на мобильный телефон или генератор паролей).

Если все действия были выполнены правильно, то РСХБ позволит войти в систему и вы сможете начать работу.

Как заключить договор?

Для заключения ДБО нужно обратиться в ближайший офис с документом, удостоверяющим личность (паспорт). В офисе нужно будет подписать заявление на банковское обслуживание.

На момент подписания такого соглашения клиент должен являться держателем карты международной платежной системы, привязанной к рублевому счету РФ. Если у обратившегося такой карты нет, в офисе для него выпускают моментальную — Momentum, которую позже можно заменить именным продуктом международного типа.

Наличие карты Сбербанка указанного типа позволяет получить доступ к указанным в ДБО услугам и пользоваться ими в полном объеме. Также какую-либо услугу, указанную в договоре, можно получить посредством заключения на нее отдельного соглашения в офисе организации или в личном кабинете.

Оплата за заключение универсального договора не берется. УДБО Сбербанк является показателем того, что клиент доверяет организации, которая берет на себя ответственность на качественное предоставление услуг. Кроме того, ДБО позволяет регулировать отношения между сторонами, заключившими его, в случае возникновения каких-либо проблем.

Сам ДБО продлевать не нужно: действует он бессрочно. Только человек решает, насколько долго продлится обслуживание.

Банковское обслуживание юридических лиц

Обслуживание юридических лиц – важнейший вид деятельности банковских структур. Будучи корпоративными клиентами финансовой организации, предприятия транспортируют собственные активы с использованием банковских счетов, оплачивая небольшие комиссионные средства за предоставленный сервис или фиксированную необременительную плату ежемесячно. Крупные предприятия представляют большой интерес для банка. Счета юридическим лицам нужны для хранения, движения средств и регистрации производимых мероприятий. Расчеты организации, равно как и счета, находятся в полной безопасности, анонимности, выполняются в строгом соответствии с нормами права РФ: закон «О банках и банковской деятельности», НПА Центрального банка РФ

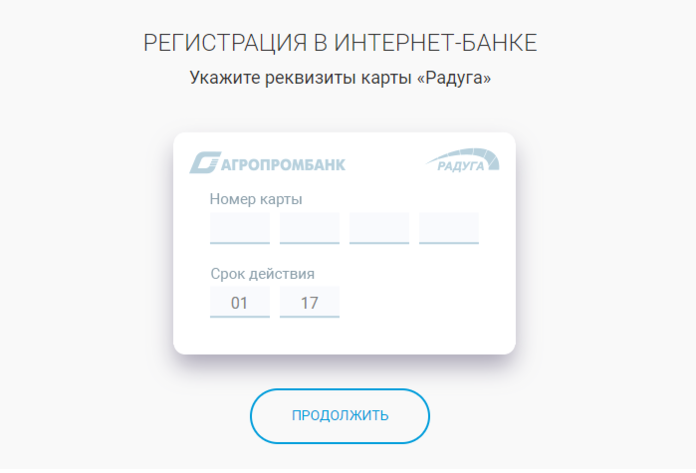

Как подключить интернет-банкинг Агропромбанк?

Регистрация в личном кабинете Агропромбанка подразумевает выполнение следующих действий:

В дальнейшем входить в систему можно будет по предоставленному логину и паролю или по номеру телефона.

Также подключить сервис можно в отделении Агропромбанка. Для этого необходимо написать заявление на подключение личного кабинета (бланк для заполнения выдадут на месте), предоставить паспорт и карточку. После одобрения заявки будут выданы логин и пароль для входа в систему.

Обработка заявки, поданной через банк, занимает несколько дней, поэтому онлайн регистрация — более быстрый способ получить доступ к личному кабинету.

Узнайте так же, как выполнить:

- Вход в личный кабинет «домашний банк Газпромбанк»

- Онлайн регистрацию личного кабинета Россельхозбанка

- Вход в личный кабинет банка «Открытие»

- регистрацию в Русфинанс банк

Доступные операции

После регистрации у клиента появится возможность проводить банковские операции в дистанционном режиме. Гражданин может:

- Просматривать данные карточного счета;

- Пополнять депозитные счета, совершая переводы с карты на счет и обратно;

- Оплачивать коммунальные услуги, кредит, штрафы, налоги, товары;

- Узнавать информацию по задолженности;

- Распечатывать документы: квитанцию по оплате платежа;

- Просматривать остаток по овердрафту;

- Осуществлять перевод средств между собственными картами и на карточки других банковских организаций;

- Конвертировать счет в различные валюты.

Порядок оплаты через интернет-банкинг Агропромбанк

Чтобы выполнять различные операции через интернет-банкинг Агропромбанк, необходимо подключить карту к системе. Для этого нужно:

- Зайти в личный кабинет и открыть раздел «Карты»;

- Появится список кредитных и дебетовых карт, которые не используются;

- Выбрать необходимый пластик и нажать на функцию «Добавить в интернет-банкинг».

После подключения карты и ее активации клиент может проводить оплату товаров и услуг. Процедура оплаты с помощью активированной карточки выглядит так:

- В личном кабинете нажать на раздел «Оплата услуг»;

- В представленном списке выбрать необходимую услугу и нажать на нее.

Чтобы быстрее найти соответствующую опцию, можно воспользоваться формой «Расширенный поиск». Если платеж является регулярным, клиент может добавить найденную услугу в раздел «Шаблон платежей». Такая функция позволит гражданину оплачивать услугу нажатием одной кнопки.

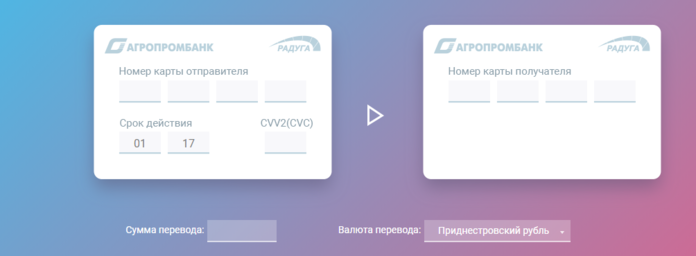

Как выполнить перевод с карты на карту?

На главной странице сайта Агропромбанк есть возможность оформить перевод денег с карты на карту. Для этого нет необходимости выполнять вход в личный кабинет (интернет-банкинг). Просто укажите данные пластика отправителя: номер карточки, CVV код, срок действия. Во втором окошке наберите номер пластика получателя. Затем укажите сумму перевода, выберите валюту транзакции, согласитесь с условиями.

Стоимость подключения и обслуживания bs client

Следует понимать, что специальное программное обеспечение Россельхозбанка ДБО Интернет-клиент и Банк-клиент не являются бесплатными сервисами. Стоимость подключения зависит от региона и технических возможностей (например, для Москвы – 2 тыс. руб., а для МО – 3 тыс. руб.).

Стоимость обслуживания для программы Банк-клиент ежемесячно 450 руб., для Интернет-клиент – 350 руб.

Такое дистанционное обслуживание используется юридическими лицами, различными предприятиями и организациями. Удобное управление несколькими организациями клиента одновременно, ведение 1С бухгалтерии, контроль платежей дочерних предприятий и другие функции этих программ обеспечат эффективное управление.

Юридические лица, использующие данные программы, смогут существенно экономить собственное время и постоянно контролировать финансовое состояние собственного предприятия.

Узнайте об условиях и стоимости подключения системы bs client у специалиста в отделении Россельхозбанка

Узнайте об условиях и стоимости подключения системы bs client у специалиста в отделении Россельхозбанка

Система «Клиент — Банк»

Одной из первых и получивших широкое распространение систем удаленного обслуживания в отечественных банках является система «Клиент — Банк», предоставляющая услуги клиенту — юридическому лицу в офисе. Позднее система «Клиент — Банк» стала использоваться и для обслуживания физических лиц.

Именно при создании первых систем «Клиент — Банк» появились основы концепции удаленного банковского обслуживания клиентов. В дальнейшем, по мере развития технических и программных средств, используемых в электронном банкинге, концепция практически не менялась, совершенствовались лишь технологические решения при ее реализации.

Система «Клиент — Банк» состоит из трех подсистем: подсистемы «Клиент», подсистемы «Банк», телекоммуникационной подсистемы. В первых подсистемах для реализации их функций создаются автоматизированные рабочие места (АРМ). Третья подсистема осуществляет обмен данными (электронными сообщениями) между подсистемами «Клиент» и «Банк». Для реализации первых систем «Клиент — Банк» использовались персональные компьютеры, принтеры, модемы и телефонные линии связи. Развитие системы «Клиент — Банк» происходило в направлении расширения перечня банковских услуг, предоставляемых ею, что требовало использования новых технических и программных средств.

Систему «Клиент — Банк», при которой на стороне клиента устанавливается специализированное программное обеспечение значительного объема с ведением базы данных по всем типам электронных документов, принято называть «толстым» «Клиент — Банком». Как и любое частное решение, «толстый», или «классический», «Клиент — Банк» не в состоянии удовлетворить всех потенциальных пользователей удаленного банковского обслуживания (УБО). Например, физические лица не могут позволить себе затраты на его приобретение; часть же, и немалая, юридических лиц, не очень активно работающих с банком, также не видят смысла приобретать «толстый» «Клиент — Банк».

«Классический» «Клиент — Банк» целесообразно использовать средним и крупным клиентам — юридическим лицам, обслуживание которых требует независимости от состояния каналов связи и наибольшей защищенности информации. «Классический» «Клиент — Банк» используется также для обслуживания подразделений банка (отделений, филиалов, обменных пунктов), корреспондентов банка и их клиентов.

«Тонкий» «Клиент — Банк» не предусматривает установку у клиента банка специализированного программного обеспечения, но предполагает постоянную связь с банком для проведения всего спектра банковских услуг в режиме онлайн с использованием Интернета. Эта технология УБО получила в настоящее время наибольшее распространение.

Исходя из необходимости комбинировать разновидности УБО, очевидно, что решать эту задачу следует комплексно. Одновременная эксплуатация нескольких, пусть даже и самых передовых, систем, реализующих тот или иной вид УБО, всегда значительно дороже, чем эксплуатация одной комплексной системы.

Система «Клиент — Банк» обеспечивает предоставление клиенту следующих банковских услуг:

- отслеживание в автоматическом режиме состояния счетов;

- получение из любой точки мира оперативного доступа к выпискам за произвольный период и к другой предоставляемой банком справочной информации;

- обмен с банком сообщениями посредством системы «Клиент — Банк»;

- получение из банка уведомления о прохождении документов;

- кодирование поступающих в банк документов с помощью электронных ключей и сертифицированных программ шифрования;

- ведение архива переданных в банк платежных документов.

За что взимается банковская комиссия?

Комиссия – законный способ банка заработать. Как правило, банковские комиссии бывают:

- Единоразовыми.

- Ежемесячными.

- Ежегодными.

Рассмотрим банковские комиссии на примере взятия кредита. Сегодня с заёмщиков обычно взимаются комиссии за такие операции:

- рассмотрение заявления

- выдача кредита

- начисление денег на счёт заёмщика

- принятие ежемесячного взноса

- досрочное погашение займа

- ведение ссудного счёта

- сопровождение кредита уполномоченным сотрудником банка

Чтобы взятие комиссии не стало неприятным сюрпризом для клиента, все комиссионные операции заранее указываются в договоре.

SMS-банкинг

Современные мобильные телефоны помимо своей главной функции, голосовой связи, выполняют многие дополнительные и не менее важные функции, одной из которых являются SMS-сообщения.

SMS-банкинг, реализующий банковские услуги с помощью SMS-сообщений, доступен везде, где есть сотовая связь.

Поддержка SMS-сообщений имеется во всех мобильных телефонах, поэтому SMS-банкинг доступен всем.

SMS-банкинг для физических лиц предоставляет три вида услуг:

- рассылка уведомлений по событиям:

- информационное сообщение банка;

- уведомление об исключении документов, ранее отправленных в банк по другим каналам;

- уведомление о приходе клиенту документов по другим каналам;

- уведомление о блокировании карты;

- уведомление об авторизации по карте;

- уведомление о списании средств с карты или счета свыше заданной клиентом суммы;

- уведомление о зачислении средств на карту или счет свыше заданной клиентом суммы;

- уведомление о снижении остатка на карте или счете ниже заданной клиентом суммы;

- уведомление о превышении лимита;

- предоставление информации по SMS-запросам:

- предоставление информации об остатке на карте или счете;

- предоставление краткой истории операций по карте или счету (мини-выписка);

- предоставление расширенной информации об операции по карте или счету;

- предоставление информации о курсах обмена валют;

- управление услугами, картами и счетами:

- управление услугами SMS-банкинга;

- подписка на информационные SMS-каналы банка;

- осуществление SMS-платежей по картам;

- осуществление SMS-платежей по счетам.

Для отправки SMS-сообщений на банковской стороне могут использоваться GSM-модемы, шлюзы сотовых операторов.

Управлять услугами SMS-банкинга клиент может через интернет-банкинг, PC-банкинг, WAP-банкинг.

Дистанционное банковское обслуживание клиентов: суть и классификация систем ДБО

ДБО — общее наименование для нескольких вариантов оказания банковских услуг клиентам без визитов последних в банк, без оформления распоряжений банку на бумаге, сличения собственноручных подписей и прочих действий, присущих «традиционному» варианту взаимодействия банка и клиента. При этом существуют различные виды ДБО. Рассмотрим их подробнее:

- Телефонный банкинг. Как видно из названия, основным инструментом взаимодействия между банком и клиентом являются средства телефонии. Могут использоваться как мобильные, так и стационарные телефоны, а в некоторых случаях (например, при возможности для клиента делать заявки по телефону) для обслуживания можно применять и общественную телефонию, например таксофон. Основной особенностью банкинга посредством телефонии является наиболее ограниченный, по сравнению с остальными вариантами, набор доступных клиенту действий. Это:

- получение информации по счету (включая запрос выписок и функции СМС-информирования для мобильных телефонов);

- заказ наличных средств для кассовых операций;

- передача банку распоряжений на проведение платежей (круг таких платежей ограничен, обычно это так называемые платежи «по шаблону» — которые проводятся периодически, в адрес одного и того же получателя, например абонентская плата за телефонию или платеж по кредиту).

- Обслуживание через внешние сервисы и устройства. Обслуживание посредством банкоматов, платежных терминалов и прочих подобных устройств тоже относится к ДБО. Юридические лица могут использовать этот вид сервиса в рамках применения корпоративных банковских карт, оплаты услуг операторов связи и тому подобных операций. Здесь тоже присутствуют ограничения по видам доступных действий, обусловленные спецификой этого вида ДБО.

- Системы клиент-банкинга. Наиболее популярный и известный в России вид ДБО. На компьютерном сленге носит название «толстый клиент» — это означает, что обслуживание производится с использованием дистрибутивов, которые устанавливаются на компьютер клиента, и основная доля операций происходит на этом же клиентском компьютере. К серверу банка ПО с компьютера клиента обращается в основном как к хранилищу памяти. Настроенный соответствующим образом ПК клиента представляет собой удаленное рабочее место, через которое клиент может выполнять функции, которые в традиционном варианте выполнял бы работник банка: формировать в системе банка платежные документы, получать выписки и т. п.

Однако развитие компьютерных технологий, как в части систем ДБО, так и в сфере бухгалтерского ПО, ведет к тому, что функции отдельного банковского дистрибутива переходят к используемой клиентом бухгалтерской программе. Например, применяя 1С, уже можно обойтись без установки на компьютер дополнительного банковского ПО по клиент-банку, подключившись вместо этого сразу к серверу банка через 1С.

- Системы интернет-банкинга. В противоположность клиент-банкам называются «тонкий клиент». Противоположными являются и по принципу работы. При использовании ДБО по методу интернет-банка все или почти все операции происходят на сервере банка, к которому клиент имеет доступ со своего компьютера через Интернет. В последнее время тенденция такова, что вместо компьютера клиенты все чаще используют другие гаджеты, например смартфон.

* * *

Удаленное банковское обслуживание выгодно не только клиенту, но и банку. Предоставление услуг через Интернет снижает издержки банка, связанные с совершением операций. Как показывают расчеты <2>, себестоимость операции при УБО в 16 раз ниже, чем при традиционном обслуживании клиента в отделении банка. Проведение платежных документов через работников банка требует постоянного увеличения человеческих и материальных ресурсов.

<2> Мирошников Д. Тезисы выступления на XIII Международном форуме разработчиков интегрированных банковских систем, 2007 г.

Использование СУБО экономически оправданно: для обслуживания количества клиентов, равного обслуживаемому в банке, требуются как меньшие ежемесячные затраты, так и меньший объем инвестиций. Таким образом, внедрение СУБО — это повышение эффективности банковского бизнеса. Проведенные расчеты показывают, что затраты на удаленное обслуживание значительно меньше затрат на традиционное обслуживание. За счет экономии на затратах инвестиции в СУБО при сравнении с работающим отделением банка окупаются приблизительно за 18 месяцев.

А.Литвиненко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ

Н.Герасименко

К. э. н.,

доцент

кафедры «Информационные технологии»

Финансовой академии при Правительстве РФ

Mobile-банкинг

Mobile-банкинг обеспечивает реализацию тех же банковских услуг клиентам, что и, например, интернет-банкинг, с использованием КПК или смартфона. Возможность соединения КПК с мобильным телефоном позволяет реализовать концепцию «Банк в кармане». КПК и мобильный телефон с доступом в Интернет, новое поколение смартфонов позволяют обеспечить реальный круглосуточный полнофункциональный доступ клиентов ко всем услугам электронного банкинга.

Mobile-банкинг содержит справочники корреспондентов и бенефициаров, позволяя клиенту достаточно быстро и просто проводить рублевые и валютные переводы. Есть возможность копирования существующих документов в новые.

Mobile-банкинг, как и интернет-банкинг, содержит механизмы отзыва документа, ранее отправленного в банк, структурированных платежей.

Банки, которые стремятся активно развивать нишу электронных услуг для физических и юридических лиц, должны ориентироваться не только на интернет-банкинг, но и на другие каналы обслуживания. Только комплексное, всеобъемлющее решение позволит банку реализовать свои конкурентные преимущества и предоставить своим клиентам самый полный спектр услуг электронного банкинга.

Системы дистанционного банковского обслуживания для бизнеса

ДБО для бизнеса доступно после того, как будет заключен договор на такое обслуживание. В настоящее время нет необходимости подписывать множество документов для этого. Достаточно заключить Договор-конструктор между юридическим лицом и Сбербанком.

Сбербанк Бизнес

Здесь присутствует круглосуточная поддержка тех клиентов, кто пользуется данной системой впервые. Поэтому установки системы никаких неудобств, а напротив, сделает систему расчетов и ведения бизнес дел проще.

Сбербанк Бизнес онлайн может работать и через мобильное приложение без потери функциональности

Сбербанк Бизнес онлайн может работать и через мобильное приложение без потери функциональности

Система ДБО для бизнеса ввела новую функцию для использования. Теперь вы можете проверять своих контрагентов перед совершением сделки непосредственно через удаленную систему. С помощью такой проверки вы всегда сможете при необходимости установить:

- Общие сведения о рассматриваемой компании;

- На каком уровне находятся ее финансовые показатели;

- Существуют ли обязательства, решаемые с помощью Арбитражного разбирательства;

- Имеется ли у организации лицензия и не является ли она банкротом.

Важно, что перед совершением любого действия вы может быть проконсультированы специалистом посредством чата. Вопросы решаются в режиме онлайн при технической возможности вашего мобильного устройства

E-invoicing

E-invoicing — это специальная система, которая позволяет упростить передачу документов между банком и контрагентами с вашим участием. Отправлять документы сотрудники могут дистанционно.

Пересылаемые через систему удаленно документы могут иметь подпись, которую вы в праве получить при использовании данной системы. Электронный вид подписи может быть в виде:

- USB-токена;

- Облачной подписи.

По документам, которые пересылают вам ваши партнеры также доступна проверка достоверности предоставленных данных. Электронная подпись, которая используется при работе с документами посредством данной системы выпускается бесплатно.

Тарифы использования системы ДБО в случае с E-invoicing зависят от выбранного пакета предоставления услуг электронного документооборота

Тарифы использования системы ДБО в случае с E-invoicing зависят от выбранного пакета предоставления услуг электронного документооборота

Отличие систем ДБО

Главным отличием системы Интернет-банка от системы Банк-клиент является способ, с помощью которого функционирует данный сервис. Для Банк-клиент имеется специальное ПО, установленное на клиентской рабочей станции, при этом вся имеющаяся информация сохраняется локально и периодически обменивается данными с банком.

При использовании Интернет-клиент вся работа происходит через браузер банка и хранение информации на рабочей станции клиента не предусмотрено. Таким образом, ДБО клиента Россельхозбанка может использоваться вне зависимости от места нахождения пользователя, для доступа достаточно наличие интернета и знание кодов доступа к программе.

Изучите условия работы систем bs client для выбора более подходящей вашей организации

Изучите условия работы систем bs client для выбора более подходящей вашей организации

Интернет–банкинг открывается бесплатно для удобства всех клиентов. В Россельхозбанке дистанционное банковское обслуживание с помощью Интернет-банка предполагает получение оперативной информации о состоянии счета в режиме реального времени круглосуточно. А также возможность дистанционного управления расчетным счетом вне зависимости от места нахождения пользователя.