Уменьшение срока кредита или ежемесячного платежа, что лучше

Содержание:

- Нормативная база

- Увеличьте размер ежемесячного платежа

- В каких случаях лучше уменьшать срок

- Какой способ, для кого и когда лучше?

- Что выгоднее: уменьшить срок или платеж

- Что выгоднее: сокращать срок или уменьшать платеж?

- Досрочные платежи можно вносить в приложении

- МЕЖ ДВУХ КРЕДИТОВ

- Лайфхак

- Нужно учесть страховку

- Практические советы

- Какие существуют варианты досрочного погашения ипотеки

- СЭКОНОМИТЬ ИЛИ ЗАРАБОТАТЬ?

- Когда лучше согласиться на уменьшение суммы

- Как это работает?

- Самые распространенные ошибки при досрочных выплатах

Нормативная база

Закон гласит, что у каждого заемщика есть неотъемлемое право досрочно погашать свои долги. На это указывают статьи 809-810 Гражданского Кодекса РФ.

Кроме того, федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 подробно регламентирует деятельность кредитных и банковских организаций. В частности, он устанавливает права банков, заемщиков и других контрагентов.

Единственное, чего закон не регламентирует — так это дополнительные меры, которые может применять банк при досрочном погашении займа. Банки заинтересованы в том, чтобы клиент продолжал переплачивать по выданной ссуде, и из-за этого идут на хитрости.

Например, в кредитном договоре может быть положение, согласно которому досрочно гасить долг можно лишь при уплате дополнительной комиссии или штрафа. Формально, такие действия законны, а фактически — они препятствуют исполнению ст. 809-810 ГК РФ. При этом положения Гражданского Кодекса непреложны и более приоритетны, чем любые другие правовые акты (за исключением Конституции РФ), так что отсылка на другие законы не может быть аргументацией штрафа за досрочное погашение долга.

В связи с неясной судебной практикой, связанной с аспектом косвенного препятствования досрочного погашения, остается лишь внимательно читать положения кредитного договора еще до его подписания. Можно, конечно, подать иск, но уверенную победу не может гарантировать даже профессиональный юрист с богатым опытом.

Увеличьте размер ежемесячного платежа

Если регулярно вносить суммы, превышающие кредитный платеж, ваша ссуда закроется быстрее. Речь идет о частичном досрочном погашении займа. Когда вы его совершаете, срок кредитования остается прежним, но уменьшается размер ежемесячного платежа.

Раньше для досрочного гашения необходимо было обращаться в банк и писать заявление. Сейчас эта процедура упростилась, достаточно оформить заявку в личном кабинете на сайте или через мобильное приложение. Не забудьте предварительно пополнить счет на нужную сумму.

Быстрое погашение разрешено в любую дату независимо от графика платежей. Вы можете внести небольшую часть кредита или погасить его полностью. Регулярное досрочное внесение кредитных платежей позволяет сократить срок кредитования и выплатить долг раньше. Таким образом вы сможете сэкономить на процентах, ведь они начисляются только за фактический срок пользования деньгами. Сумма для досрочного погашения списывается банком в следующем порядке:

- оплата начисленных процентов за истекший период;

- списание основного долга согласно плановому платежу;

- погашение тела кредита сверх положенной по графику суммы.

Если вы обратились за досрочной выплатой кредита в банк, вам выдадут новый план платежей. При подаче заявки в Сбербанк Онлайн система сразу же подсчитает новый размер кредитного взноса. Сейчас в Сбербанке выдаются только аннуитетные займы, значит, указанная сумма и будет плановым ежемесячным платежом.

Выгоднее всего совершать досрочное погашение в первой половине выплаты кредита. Дело в том, что в этот период платеж по большей части состоит из процентов. Основная часть тела кредита платится в конце срока кредитования в Сбербанке. Так вы сможете значительно снизить переплату процентов.

В каких случаях лучше уменьшать срок

Уменьшение срока закрытия обязательств выгодно для заемщиков с аннуитетным графиком погашения. К способу прибегают лица, которые:

- имеют достаточное количество денежных средств для произведения оплаты большими суммами, а срок расчёта выбирают для подстраховки;

- предоставили уже больше половины долга и хотят побыстрее рассчитаться с банком;

- уверены в финансовом состоянии на ближайшие 10 лет;

- могут закрывать обязательства в первые полгода, если это не противоречит заключенному договору;

- надеются уменьшить величину переплаты.

Чтобы ускорить закрытие обязательств, клиент может начать ежемесячно вносить большую сумму, чем указано в договоре. Переплата идёт на закрытие основной части долга. При этом величина платежей не меняется.

Лучше прибегать к методу в первые месяцы расчёта по ипотеке. Дело в том, что начальные платежи в основном перекрывают проценты. При этом долг остается неизменным.

Проще разобраться на примере. Допустим, гражданин взял ипотеку в размере 1 млн руб на 10 лет. Процентная ставка составила 9%. Типы платежей аннуитетный. Необходимо вносить минимум 12500 руб. Если закрытие обязательств будет происходить по графику, переплата составит 520000 руб.

Допустим, гражданин внёс в первую оплату 50000 руб вместо 12500. Было принято решение уменьшить срок. В результате переплата снизится до 470000 руб.

Какой способ, для кого и когда лучше?

Когда вы столкнулись с такой ситуацией, что вам нужно брать финансовые средства, то следует помнить обо всех нюансах. Если вам нужно брать ипотеку, то когда вы соглашаетесь с условиями, многие банки могут поставить вас перед фактом, что гасить задолженность раньше нельзя. И это не совсем приемлемо. С течением лет под воздействием инфляции платёж самостоятельно будет уменьшаться.

Уменьшение времени кредитования может помочь тем людям, которые не хотят слишком переплачивать, но, при этом, способны финансово обеспечить грамотное выполнение условий договора. Если же у вас есть какие-то сомнения, то лучше этого не делать. В последующем, вы не сможете уменьшить выплату, а лишь залезете в штрафные санкции на долгое время.

Когда вы изначально при сделке уменьшаете выплату по кредиту, но уверены в том, что сможете погасить раньше, то здесь нужно смотреть аккуратно на условия договора. В некоторых из них указывается, что процентная ставка будет начисляться на остаток задолженности. В этом случае, вы сможете сэкономить. Если же говорится о том, что процентная ставка сразу расписана и не зависит от суммы задолженности, то тогда вам нужно подумать о том, стоит ли это делать. В любом случае, кредитование на сегодняшний день – это один из этих крайних методов, когда у людей действительно нет средств на приобретение необходимых вещей. Если же есть возможность накопить или одолжить у родственников, то лучше сделать именно так. Таким способом вы убережете себя от возможных разбирательств со стороны банковского учреждения.

Что выгоднее: уменьшить срок или платеж

Далеко не всегда досрочное погашение ипотечного кредита является разумным решением. Так, не стоит торопить события в эпоху галопирующей инфляции. С удорожанием товаров, работ и услуг меняется покупательская способность рубля. Размер вознаграждений по трудовым и гражданско-правовым соглашениям тоже увеличивается. Как это влияет на платежи по кредиту, объясним на примере:

Инженер Ромашкин оформил кредит на сумму 1 миллион рублей в 2014 году. Его заработная плата на этот момент составляла 20 000 в отечественной валюте. Ежемесячный платеж установили на уровне 10 000 – половина всего дохода. В течение нескольких лет вознаграждение по трудовому договору Ромашкина индексировалось работодателем с учетом инфляции. К 2020 году заработок составил 30 000 рублей. Поскольку размер ежемесячного взноса не поменялся, банку заемщик стал отдавать лишь треть своего дохода.

Важно! Реальная стоимость кредита в условиях галопирующей инфляции снижается. Чем дольше действует соглашение, тем меньше платит клиент

|

Аннуитетная |

Дифференцированная |

|

Сумма взноса остается неизменной на протяжении всего срока. При этом проценты за пользование кредитом заемщик выплачивает в течение первых нескольких лет. |

Размер взноса снижается с течением времени. Проценты и основная задолженность списываются постепенно. |

В 2021 году банки настойчиво рекомендуют клиентам первый вариант. Однако переплата при такой системе начисления выше. Кроме того, гасить ипотеку по истечении 1/3 – 1/2 срока займа не имеет смысла. Сэкономить на процентах не удастся.

Вызывает у заемщиков вопросы и выбор способа. Одни высказываются в пользу снижения ежемесячного платежа, другие выступают за сокращение периода действия договора. Чтобы оценить эффективность схем, проведем сравнительный анализ.

Инженер Ромашкин берет ипотечный кредит на сумму 2 500 000 рублей сроком на 25 лет в Сбербанке РФ. Годовая ставка составляет 8 %. Ежемесячный платеж будет равен 19 552,02 рубля. В результате исполнения сделки Ромашкин вернет финансовой организации основной долг, а также проценты в размере 3 365 055,84 рубля.

Если на следующий день после оформления ипотечного соглашения Ромашкин внесет 1 000 000 рублей досрочно и сократит период кредитования до 15 лет, переплата составит лишь 1 104 234,64. Ежемесячно он будет перечислять банку 14 469,59 рубля.

Если же Ромашкин внесет 1 000 000 рублей, но сохранит изначальный период кредитования, он добьется заметного уменьшения ежемесячного взноса. Перечислять банку на протяжении 25 лет придется только 11 729,38. Переплата же будет равна 2 019 032,27 рубля.

Для верности анализа рассчитаем издержки клиента при сохранении изначального ежемесячного платежа.

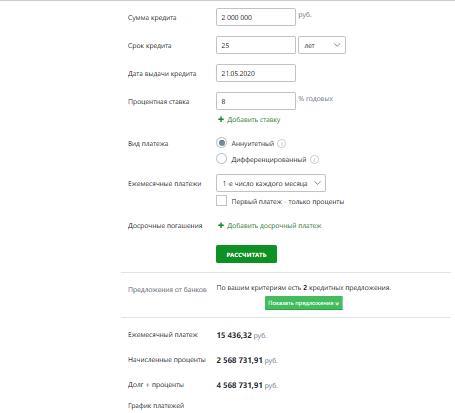

Петров Сидор Егорович берет ипотечный кредит на сумму 2 000 000 рублей в Сбербанке РФ сроком на 25 лет. Годовая ставка составляет 8%, а ежемесячный взнос – 15 436,32. Переплата при надлежащем исполнении соглашения будет равна – 2 568 731,91 рубля.

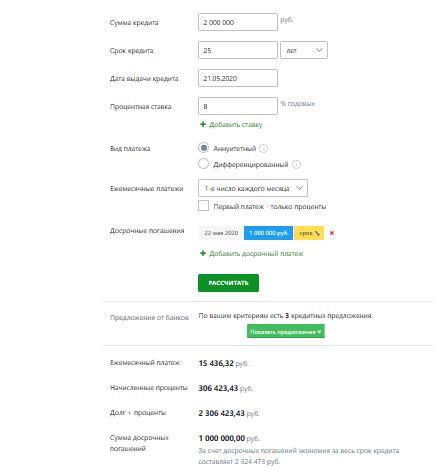

На следующий день после заключения договора Петров внесет 1 000 000 рублей и потребует сокращения срока кредитования. Переплата уменьшится до 306 423,43.

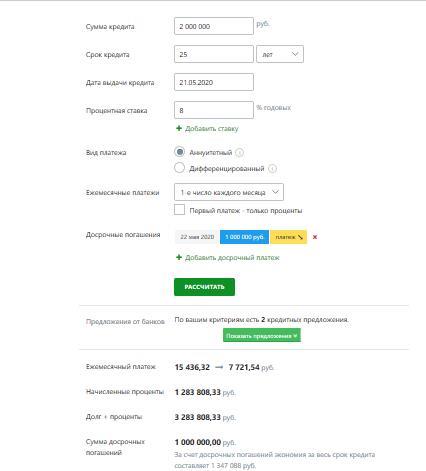

Если же Петров выберет уменьшение ежемесячного платежа, проценты банка составят 1 283 808,33 рубля. Взнос же сократят до 7 721,54.

Таким образом, уменьшать срок ипотечного займа выгоднее, чем снижать размер регулярного взноса.

Что выгоднее: сокращать срок или уменьшать платеж?

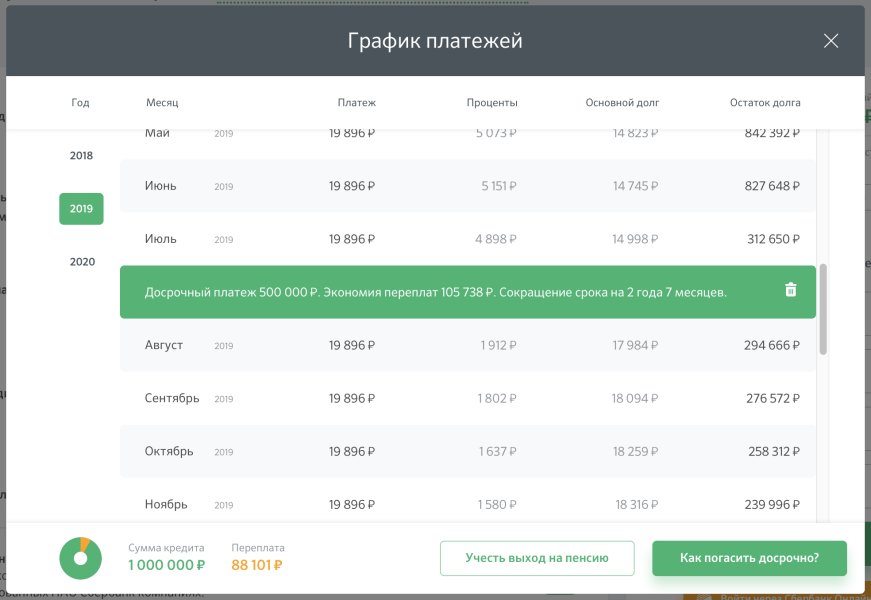

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

Вариант 1. Уменьшаем срок

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Вариант 2. Уменьшаем платеж

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

А если военная ипотека?

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Квартира не всегда дорого

Группа «Самолет» строит квартиры, на которые реально накопить, а еще их можно покупать в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

МЕЖ ДВУХ КРЕДИТОВ

Есть два кредита: какой из них гасить досрочно?

У многих заемщиков есть более одного кредита, и при частичном досрочном погашении важно понять, на какой из них внести деньги. Общее правило такое: чем выше процентная ставка по кредиту, тем выгоднее его досрочное погашение

Это означает, что внести средства следует на более дорогой кредит.

Лайфхак

Чтобы усилить эффект, специалисты советуют поступить следующим образом. Деньги, которые высвободятся из-за досрочного погашения дорогого кредита, нужно внести на досрочное погашение дешевого кредита. В этом случае «навар» заемщика будет максимальным.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Практические советы

Поскольку большинство схем погашения предусматривают начисление процентной ставки по кредиту только на остаток долга, то разумно будет уменьшить его настолько, насколько будет возможным. Существует несколько методов уменьшения общей переплаты, которые используются в зависимости от ситуации.

Их можно разделить на две подгруппы:

- зависящие от клиента – частичное досрочное погашение с дальнейшим уменьшением кредитного периода либо размера ежемесячных платежей;

- другие. Это может быть не соблюдение условий договора со стороны банка либо наличие факторов, которые могут повлиять на уменьшение процентной ставки либо общего срока кредитования.

Первый метод, который поможет сохранить деньги заемщика – сократить срок кредитования.

Бывают различные ситуации, когда у клиента улучшается финансовое положение и он может позволить себе вносить платежи большего размера. Благодаря такому подходу уменьшается общий срок кредитования и сумма переплаты по процентной ставке.

Если по каким-то причинам банк отказал в помощи клиенту, то можно обратиться в другой, который предлагает более выгодные условия кредитования.

В таком случае будет проведена процедура рефинансирования. В таком случае кредит будет оформлен с более лояльными условиями, что также поможет сэкономить деньги на переплате процентной ставки.

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

-

С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

-

С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

И как тут выбрать? В чем преимущества каждого из способов? Да ни в чем. Сто один калькулятор досрочного погашения кредитов в интернете показывает, что независимо от того, какую схему вы выберете, экономия (читай, уменьшение переплаты) будет одинаковым. «Тогда в чем же смысл?» — воскликнет обескураженный читатель. А смысл зависит от того, насколько вы уверены в себе и в завтрашнем дне, уж простите за рекламизм. Другими словами, если ваше финансовое состояние – кремень, вы важный сотрудник, обожаемый начальством, и вас ни за какие коврижки не уволят с занимаемой должности. Вы можете выбирать уменьшение сроков выплат. Тогда вы побыстрее расквитаетесь с долгами, не опасаясь ухудшения материального положения.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.

СЭКОНОМИТЬ ИЛИ ЗАРАБОТАТЬ?

Что принесет большую выгоду? Вопрос не такой простой. Чтобы в нем разобраться, рассмотрим гипотетическую ситуацию.

Гражданин взял в банке 1 млн руб. в ипотеку под 10% годовых на срок 10 лет (по-другому — 120 месяцев). Платежи по кредиту аннуитетные, то есть их величина от месяца к месяцу не меняется. В какой-то момент (чем раньше, тем лучше — см. выше) заемщик стал располагать свободной суммой денег в 40 тыс. руб. Какие у него альтернативы?

Первая ситуация: человек решил направить 40 тыс. руб. на досрочное погашение кредита и запросил у банка уменьшение ежемесячного платежа.

В результате у заемщика каждый месяц появляется свободная сумма в виде разницы между прежней и новой суммой ежемесячного платежа. Так, если до частичного досрочного погашения он вносил в банк, скажем, по 13 тыс. руб. каждый месяц, а после стал вносить по 12 тыс. руб., то у него появилась свободная сумма — 1 тыс. руб.

Предположим еще, что только досрочным погашением наш заемщик не ограничивается, а высвободившуюся сумму еще и каждый месяц кладет на вклад под 7% годовых с капитализацией процентов.

Таким образом, при уменьшении платежа и размещения высвободившихся денег на депозите выгода складывается из следующих величин:

- разница между прежней и новой суммой ежемесячного платежа, умноженная на количество месяцев, оставшихся до полного погашения кредита;

- проценты по вкладу, сформированному из разницы между прежней и новой суммой ежемесячного платежа за время, оставшееся до полного погашения кредита.

Вторая ситуация: человек решил направить 40 тыс. руб. на досрочное погашение кредита и запросил у банка уменьшение не платежа, а срока кредита.

В таком варианте в распоряжении заемщика остаются ежемесячные платежи, которые он внес бы, если бы срок не поменялся. Покажем на примере. Представим, что до частичного досрочного погашения срок, оставшийся до полного погашения кредита, равнялся 59 мес., а после снизился до 55 мес. При этом ежемесячный платеж (как до, так и после) равен 13 тыс. руб. Значит, заемщик получил дополнительную экономию в сумме 52 тыс. руб. (13 тыс. руб. х 4 мес.).

Будем также считать, что на протяжении 4 месяцев заемщик кладет по 13 тыс. руб. на вклад под 7% годовых с капитализацией процентов. Таким образом, при уменьшении срока кредита выгода складывается из следующих величин:

- сумма ежемесячных платежей, которые заемщик внес бы, если бы срок кредита остался прежним;

- проценты по вкладу, сформированному из ежемесячных платежей, которые заемщик внес бы, если бы срок кредита остался прежним;

Третья ситуация: заемщик решил не делать досрочного погашения, а просто положил 40 тыс. руб. на банковский депозит под 7% годовых с капитализацией процентов.

Здесь выгода заемщика складывается из двух величин:

- 40 тыс. руб. (останутся в распоряжении заемщика после снятия с депозита);

- проценты, начисленные на 40 тыс. руб. за время, оставшееся до полного погашения кредита.

Результаты всех трех экспериментов, рассчитанные на разных сроках действия кредита, приведены в таблице:

|

Выгода заемщика (тыс. руб.) |

|||

|

Когда внесено частичное досрочное погашение: |

Досрочное частичное погашение кредита |

Внесение на депозит с капитализацией процентов |

|

|

с уменьшением ежемесячного платежа |

с уменьшением срока кредита |

||

|

через 1 год после получения кредита (9 лет до конца) |

84 |

106 |

74 |

|

через 5 лет после получения кредита (5 лет до конца) |

60 |

54 |

56 |

|

через 9 лет после получения кредита (1 год до конца) |

43 |

40 |

43 |

Также видно, что в начале пользования кредитом при досрочном частичном погашении выгоднее сокращать сроки кредита. А в середине и в конце наоборот — более выгодно уменьшать сумму ежемесячного платежа.

Оговоримся: этот расчет условный, не является руководством к действию, и в случае с другими условиями кредита наиболее выгодными могут быть иные сценарии. Но данный пример наглядно показывает, что эффект от частичного досрочного погашения может быть очень разным. Просчитывать надо все варианты.

Когда лучше согласиться на уменьшение суммы

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Если у вас в договоре нет ограничений по количеству досрочных погашений, можно продолжать вносить сэкономленные деньги каждый месяц. Тогда этот вариант является почти экономически эквивалентным предыдущему.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Как это работает?

Если заемщик выходит за рамки условий договора и осуществляет платежи, размер которых крупнее запланированных, то в любом случае он ставит себя в более выгодное положение. Рассмотрим подробнее как это происходит и в чем заключается выгода.

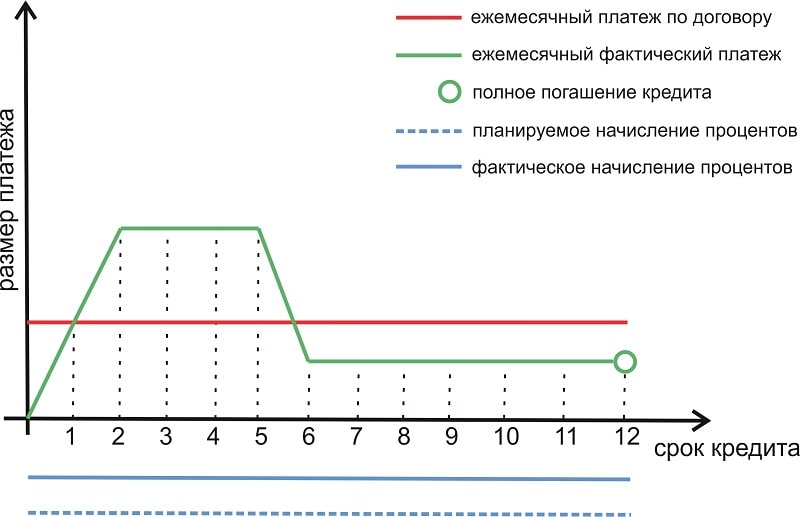

Вариант №1. Снижение ежемесячных платежей.

Наиболее распространенный случай, который практикуется большинством кредитных организаций – это засчитывание суммы переплат по взносам в пользу последующих платежей. Таким образом, каждая повышенная оплата пропорционально снижает все последующие. Как следствие, заемщик в других расчетных периодах вправе делать меньшие взносы. Хотя, на итоговой сумме, уплаченной банку это не отразится, как и на сроке займа. Тем не менее, такой подход снизит финансовую нагрузку и сделает будущие платежи менее обременительными.

Поскольку, не все граждане отличаются стабильным финансовым положением, мало у кого получается точно спрогнозировать свой уровень дохода. Особенно, это касается кредитов и ипотеки на длительный период. За это время могут произойти непредвиденные ситуации в виде сокращения, снижения зарплаты, перевода на нижестоящую должность и т.д. Несомненно, в случае «просадки» в денежном плане, меньшие взносы не усугубят ситуацию и проявят свою положительную сторону. Если же доходы стабильны или набирают рост, то снижение платежей «развязывает руки» и позволяет не ограничивать себя в других приобретениях.

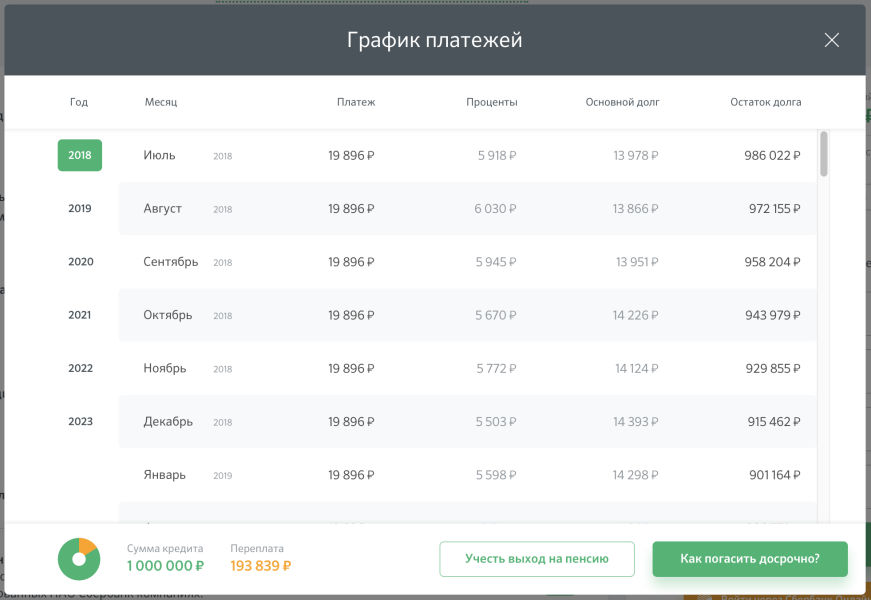

Наглядно процесс уменьшения суммы платежей может выглядеть так:

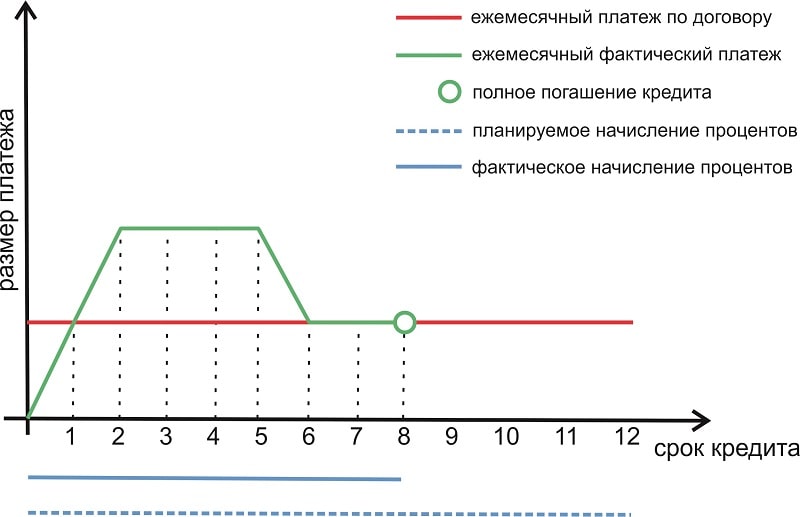

Вариант №2. Уменьшение срока кредита.

К слову, не каждый банк готов пересмотреть условия договора и изменить их в пользу заемщика. Например, Хоум Кредит, ВТБ, Сбербанк и ряд других крупных организаций не меняют срок предоставления займа. Они предоставляют только возможность уменьшить ежемесячный платеж. Но, если в соглашении предусмотрен такой вариант или не оговорен, то заемщик вправе сократить период кредитного обслуживания.

В таком случае клиенту банка необходимо выполнить следующие действия:

- Обратиться в банк и сообщить о желании уменьшить срок кредита.

- Написать заявление и обозначить вносимую сумму.

- Согласовать и подписать новый график платежей с изменением даты крайнего взноса.

После чего сумма обязательных платежей за расчетный период останется прежней, а общий срок выплат сдвинется эквивалентно переплате в меньшую сторону. В таком случае выгода заключается в выигрыше по процентам, которые не придется переплачивать за крайние месяцы, убранные из платежного графика.

Один из возможных вариантов представлен на рисунке:

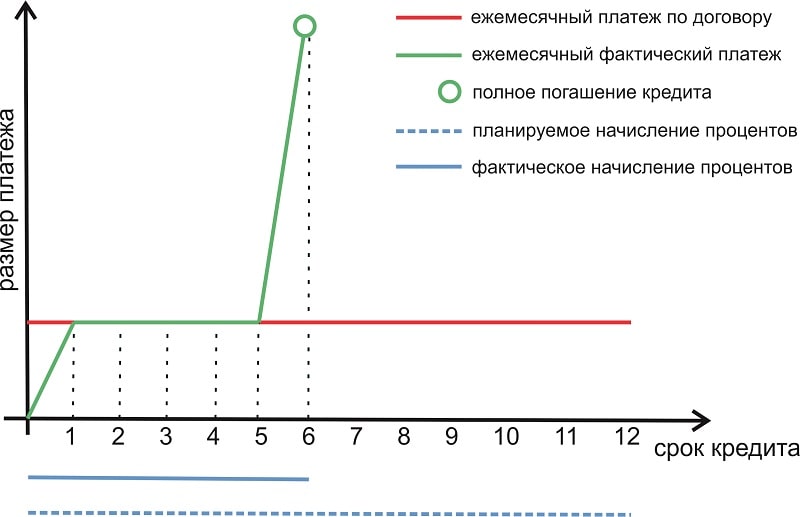

Вариант №3. Полное досрочное погашение кредита.

Полностью закрыть свои обязательства перед банком по договору заемщику ничто не мешает. Если в наличие есть необходимая сумма, то погасить кредит и завершить действие договора можно единовременным платежом или в несколько этапов. После выплаты всей задолженности и выхода «в ноль» по остатку взносов срок кредитования прекращается, а конечной датой считается день крайнего платежа.

Как и в предыдущем варианте, данный способ имеет финансовую выгоду пропорционально размера процентов, не уплаченных за исключенный период кредита. Отличие заключается лишь в том, что даже при негативном настрое банка на досрочное погашение кредита, он не может запретить это сделать в полном объеме. Поэтому подписание дополнительных соглашений и измененных графиков платежей не требуется. Однако, свои намерения лучше не скрывать и довести их до сотрудников банка. А также уточнить условия полного погашения кредита и порядок действий при этом.

Графически полное погашение кредита можно изобразить так:

Стоит отметить, что уменьшить срок кредита или сумму ежемесячного платежа возможно только за счет взносов большего размера, чем оговорено графиком обязательных платежей по договору и никак иначе.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.