Держатель карты

Содержание:

- Отличие неименной карты от обычной

- Что такое кардхолдер (картхолдер)? | Финансы для Людей

- Почему кардеры избегают наказания

- Держатель банковской карты – Card Holder как на карте при платеже

- Frequently Asked Questions

- Что значит неэмбоссированная банковская карта

- Что такое CardHolder на банковской карте?

- Безопасно ли указывать card holder при совершении онлайн-платежей

- Как работают кардеры?

- Лучшие кейсы для карт и картхолдеры в премиум сегменте

- Из чего это сделано?

- Функциональность

- Какие типы зачислений Банк определяет как пенсию?

- Как оплатить телефон с карты?

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Что такое кардхолдер (картхолдер)? | Финансы для Людей

Первая часть слова кардхолдер (ещё говорят – картхолдер) однозначно указывает на связь этого термина с банковской карточкой, но в реальности оно имеет как минимум два значения. Рассмотрим, что это за слово такое и что оно обозначает?

Что такое картхолдер?

Картхолдер – это слово, созвучное с кардхолдер (от английского «card holder» – держатель, обладатель или владелец карты), которое может употребляться как:

- Аксессуар (визитница) для хранения банковских карточек или визиток. Иными словами – это функциональный кошелёк из кожи или другого материала, в котором удобно хранить карты.

- Держатель карты, то есть физическое лицо, на имя которого банк выпустил банковскую карточку.

По первому значению рассматриваемого нами слова у вас вряд ли возникнут вопросы – выбирайте тот аксессуар, который вам нравится, и покупайте. Кстати, при заказе дебетовой карты Тинькофф Блэк, банк в качестве подарка пришлёт модный картхолдер с логотипом банка – можете его использовать как хотите.

А вот второе значение нашего слова требует немного более подробного разъяснения.

Кто такой кардхолдер (держатель банковской карточки)?

Итак, вам выдали карту в банке, и вы автоматически становитесь её держателем

Но, обратите внимание, не владельцем и не собственником, а временным пользователем на срок действия карточки, который может составлять от 2 до 5 лет. Почему держатель карточки не является её владельцем, несмотря на то, что он однозначно является владельцем карточного счёта (точнее, собственником средств, хранящихся на открытом им в банке счете, к которому привязана карта), мы подробно объяснили в этой статье. Тут всё не так однозначно, и поэтому в статье приведены любопытные примеры, которые помогут понять отличие держателя от собственника

Тут всё не так однозначно, и поэтому в статье приведены любопытные примеры, которые помогут понять отличие держателя от собственника.

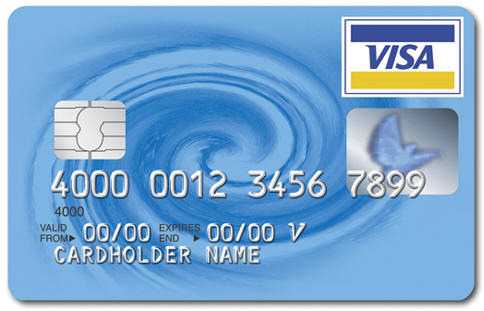

Продолжаем разговор. На полученной пластиковой карте будут присутствовать все её реквизиты (подробнее здесь), необходимые для дальнейшего её использования. Один из реквизитов – это фамилия и имя держателя, которые эмбоссируются (выдавливаются) на лицевой стороне карточки на латинице (позиция №2 на картинке). Собственно, этот реквизит и есть «card holder».

Такая карточка ещё называется персонализированной или именной (если вы получаете моментальную неименную карту, то ваше имя на ней не будет присутствовать).

Если же карточка неименная, но можно вводить любые значения, но рекомендуется указать ваше имя и фамилию на латинице.

Надеемся, что теперь вы для себя прояснили значение забугорного словечка «кардхолдер», или как его в России произносят по-простецки: «картхолдер».

Почему кардеры избегают наказания

Практика показывает, что если кардер работает через VPN, прокси и другие сервисы, а также соблюдает правила безопасности в интернете, доказать его вину практически нереально. Но ошибаются все…

Однако даже если полиция нагрянет домой к кардеру, сотрудникам ещё придётся доказать факт совершения компьютерного преступления. А если следов нет, то на нет и суда нет.

Ловят чаще всего на переписке в мессенджерах, наличии данных чужих карт и аккаунтов, сборок вредоносного программного обеспечения и т.п. Но если использовать portable-софт, средства анонимизации, самоуничтожающиеся сообщения и криптозащищенные мессенджеры, доказать что-то будет сложно.

Денежные переводы сами по себе достаточным доказательством не являются. Свидетельские показания тоже. Если кардер сможет притвориться дропом или посредником, то быстро переквалифицируется из обвиняемого в свидетеля.

Держатель банковской карты – Card Holder как на карте при платеже

С развитием интернет-торговли у каждого жителя нашей планеты появляется доступный способ совершения платежей в магазинах по всему миру. Наличный расчет в таком случае не может быть удобным средством совершения платежа, поэтому главное место заняли банковские карты. Единственной преградой на пути к такому шопингу может стать сложность понимания того, как правильно вводить данные. Особенно если владельцы магазина используют профессиональные термины вроде «Введите Card Holder как на карте». Как раз о термине «кардхолдер» мы и поговорим в этой статье.

Совершение покупки

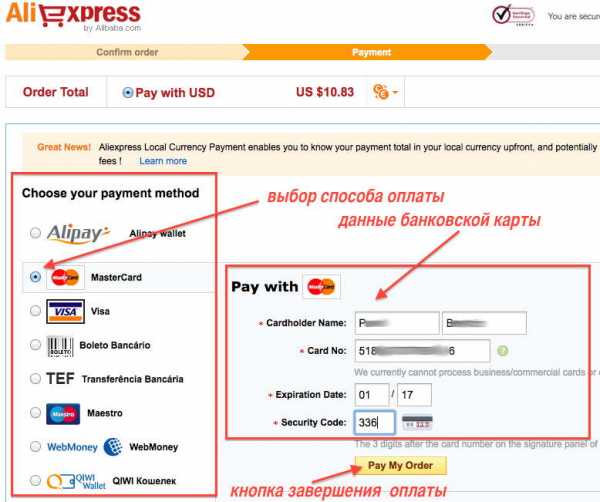

Обратите внимание на следующий скриншот, на котором представлена стандартная форма покупки на сайте Aliexpress:

Для совершения покупки по карте здесь необходимо ввести:

- Cardholder Name – об этом мы поговорим ниже

- Card No – номер карты

- Expiration Date – дата истечения карты, месяц и год

- Security Code – код безопасности карты, CVV2/CVC2/CID

В зависимости от магазина поля могут меняться, и поле «Cardholder name» может быть заменено на что-то вроде этого:

- Card Holder как на карте

- Имя кардхолдера

- Держатель банковской карты

- Имя держателя карты

- Имя владельца карты

Смышленый читатель уже понял, что означает этот странный термин. Для прочих – это ваше имя, выгравированное на банковской карте. Для успешного заполнения формы достаточно ввести его ровно так, как оно есть на карте – в том же порядке и латинскими буквами:

Фамилия и имя на банковской карте расположены здесь

Технические моменты

Держателем карты признается лицо, которому и была выдана в пользование банковская карта. Держателем карты может быть и юридическое лицо. Некоторые держателем считают владельца счета, но на самом деле владелец счета может выпустить карту, например, для своей жены или детей, таким образом, оставаясь владельцем счета, держатели карт будут другими.

Интересным в этом вопросе будет и то, что карты по принципу держателя можно разделить на:

- Именные

- Неименные, или анонимные

- Виртуальные

В первом случае все остается, как и было.

Неименные же карты не содержат имени держателя. Т.к. такой карточкой может пользоваться любой человек, то и при проведении интернет платежей в поле держателя карты можно просто ввести свое имя и фамилию.

В случае с виртуальными картами ситуация подобна неименным – здесь данные находятся только в цифровом виде, а в поле держателя снова можно ввести любое значение, и платеж свободно пройдет.

А теперь еще один очень интересный момент: для снятия денег с карты в банке достаточно иметь ее номер и дату истечения. Дополнительные проверки могут содержать сверку CVV2 и CVC2 кодов безопасности, а также 3D Secure пароля.

Поле «Card Holder» не может быть проверено при совершении платежа

Расшифруем – даже на именной карте в поле кардхолдера можно ввести любое имя и даже не имя, и платеж будет совершен успешно. Банк не сверяет эти данные. Магазин может только сопоставить эти данные в ручном режиме с конечным получателем товара при наличии адреса отправки, и то это не воспрепятствует проведению платежа. Эта известная уязвимость существует и за пределами России, где роль проверки безопасности совершения платежей в интернете играют специальные антифрод компании. Лишь особо крупные из них в единичных странах могут сопоставить имя владельца другим вводим параметрам. В России до такого еще далеко.

Поэтому в поле владельца карты (Card Holder Name) при совершении покупки спокойно вводите свое имя и фамилию в любом удобном виде, но желательно латинскими буквами. Этого хватит для совершения платежа. А на этом мы заканчиваем, всем удачных покупок в интернете!

Видеопример покупки на все том же Aliexpress:

https://youtube.com/watch?v=2Kbghh3VrqU

Frequently Asked Questions

What is a credit card?

A credit card is a physical payment card that allows consumers to borrow money to make purchases that must then be repaid. Credit cards generate money for card issuers by charging customers interest fees on their card balances (learn how interest can be avoided).

Beyond allowing cardholders to make purchases, credit cards often earn spending rewards and provide other benefits, from travel protections to concierge service. They’re known for their security benefits, too, generally offering $0 fraud liability policies and stronger federal protections than debit cards.

What is a credit card number?

A credit card number is the string of numeric digits that identifies the credit card. It’s usually (but not always) displayed on the front of the card, and it generally (but not always) features 15 or 16 digits.

The digits of a card number correlate with a variety of information — the first digit identifies the credit card network, the second through sixth digits identify the financial institution, the seventh through fifteenth digits include unique identifiers related to the cardholder name and issuer, and the final digit is known as the “check digit,” which helps ensure the number was input properly.

Where’s your security code/CVV?

Your security code — also known as your card verification value (CVV) — is usually visible on your physical credit card (there are exceptions, like the Apple Card).

With Visa, Mastercard, and Discover credit cards, your CVV is a three-digit number shown on the back of your card. American Express security codes, sometimes known as card identification numbers (CID), can be found to the upper-right of the credit card number on the front of the card.

Was this helpful?

Что значит неэмбоссированная банковская карта

Банковские карты можно делить на виды по многим основаниям — статус (категория), принцип расчета (кредитная, дебетовая), наличие партнерской программы (кобрендиноговая или обычная) и т.п.

Но в первую очередь, банковская карта — это техническая конструкция, поэтому применение разных производственных технологий рождает разные виды платежного инструмента с точки зрения его устройства.

https://youtube.com/watch?v=wDUBodQ2YV0

Узнайте подробнее о процессе изготовления банковских карт

Unembossed — что это такое?

Самое ответственное действие в процессе изготовления карты — это нанесение персональной информации (уникальный номер, срок действия, имя владельца). Именно способ нанесения данных влияет на то будет ли платежный инструмент эмбоссированным или нет.

Как правило, банк полностью передает процесс изготовления карты на завод, вплоть до персонализации. В этом случае при изготовлении используются производственные линии полного цикла, которые гравируют, печатают или выдавливают персональные данные, учитывая вид банковской карты.

https://player.vimeo.com/video/194333540

Если услугами банка предусмотрен быстрый выпуск карты (например, Momentum), в отделениях располагаются компактные устройства для самостоятельного нанесения информации специалистом и в наличии всегда есть партия заготовок.

Для тиснения используется эмбоссер, если карта эмбоссированная, или идент-принтер, если нет. В последнем случае буквы и цифры вдавливаются, но не имеют выраженного рельефа, цвет — белый или черный (иногда возможно покрытие фольгой) и выглядят как гравировка.

Вот так выглядит банковская карта Unembossed

Многие уверены, что неэмбоссированные карты не содержат имени и фамилии владельца, а вместо этого на них указывается Cardholder — это не верно. Персонализация зависит не от способа производства, а от вида самой карты и банка — эмитента. Например, ВТБ Банк Москвы выпускает Unembossed карты как с персонализацией, так и без нее, а Виза Моментум от Сбербанка на месте имени и фамилии содержит надпись Momentum R.

Любая банковская карта без выпуклых надписей также обладает магнитной полосой и может дополняться чипом.

Отличия от эмбоссированной

Поговаривают, что банковские карты без тиснения более уязвимы с точки зрения безопасности. Однако уже давно мошенники переместились в сеть, в связи чем число несанкционированных операций с использованием дубликата карты стремится к нулю. Электронная начинка эмбоссированного пластика не имеет отличий от «плоского», а на обратной стороне имеется код CVV, который защищает платежное средство во время транзакций через Интернет. Вопрос безопасности — спорный минус.

Безусловно «плоская» карта изготавливается и выдается в разы быстрее, чем эмбоссированная — это еще одно ее отличие. К примеру, в Сбербанке ее можно получить через 10 минут после подписания договора ДБО. Однако, банки с высокой деловой репутацией также способны по запросу в экстренном порядке изготовить и карту с тиснением (при наличии технической возможности и оплате услуги по тарифу). Срок изготовления — спорный плюс.

Классическая неэмбоссированная дебетовая карта в Сбербанке выдается бесплатно

Самым приятным отличием и веским плюсом «плоской» карты является стоимость годового обслуживания. Например, в Сбербанке она выдается и обслуживается бесплатно. Многие финансово-кредитные учреждения выпускают неэмобссированные карты при оформлении кредитного продукта и не взимают за это дополнительной платы. Средняя стоимость годового обслуживания колеблется от 200 до 300 руб., против 500-700 руб. за тисненые карты категорий Классик.

С развитием технологий был выявлен неожиданный минус неэмбоссированных карт — при желании провести платеж через мобильный банк с использованием сканера телефона (такая функция появилась у Сбербанка), номер может считаться некорректно (особенно при белых цифрах) и платеж уйдет не по адресу (в лучшем случае, не пройдет или зависнет).

Обратите внимание, что номер неэмбоссированной карты может считываться неверно

Плюсы и минусы

Исходя из анализа отличий, можно выделить плюсы и минусы «плоских» банковских карты.

Минусы:

- Зачастую — отсутствует технология бесконтактных платежей;

- Не редкость — отсутствие персонификации;

- Среди недавно обнаруженных минусов — некорректное отражение номера при использовании сканера телефона;

- Спорный минус — низкая степень защиты.

Плюсы:

- Обладает полным функционалом банковской карты;

- Важный плюс для многих клиентов — быстро готовится и выдается за одно посещение банка;

- Главный плюс — низкая стоимость обслуживания. Обусловлена простым способом нанесения, не требующего дорогостоящего оборудования на производстве.

Что такое CardHolder на банковской карте?

Вид стандартной банковской карты при помощи, которой через терминал банка можно провести различные финансовые операции.

Cardholder как на карте что это означает – это имя, на которое выпущенная данная карта.

Все карты можно разделить на два вида. Все будет зависеть от способа нанесения на нее данных пользователя карты

- Эмбоссированный вид карты. На ней указывается имя держателя номер карты и срок эксплуатации (действия). Производится такой способ методом выдавливания. Несмотря на простой вид у такой карты очень высокая степень защиты и в связи с этим подделка – это достаточно сложный и трудоемкий процесс. Единственный минус заключается в том что, заказав в банке такую карту, владельцу придется ждать ее не менее двух недель.

- Неэмбоссированные карты. На такого виде карты, как правило, вся информация наносится стандартным печатным способом. Иногда она может отсутствовать вообще. Это дает возможность банковским заведениям заказывать карточки заранее и просто в течение получаса, не занимая много времени вручать их пользователям.

Чип, который вмонтирован в карту, так же как и полоса содержат всю информацию о данной карте и все данные своего владельца. Некоторые желают ввести дополнительный чип, что обеспечивает дополнительную защиту. Оплата такой картой может проводиться только после того как будет введен обязательный пин-код. Код владелец получает совместно с банковской картой.

Если на карте только магнитная полоса при покупке товара владелец обязан постоянно расписываться на чеках с товаром, а продавец обязан сравнить подпись, оставленную на чеке и подпись на банковской карте. Большое количество банков уже практически отказалось работать с картами, на которых одна магнитная лента.

Так же их можно условно поделить по типу расчета

- Кредитные карты. Все банки представляют беспроцентный период, который должен составлять не более ста дней. Если вовремя не будет погашенная сумму кредита, вам начислят дополнительные проценты. Если вы все сделаете в установленные сроки, оплата не будет отличаться от дебетовой карты.

- Дебетовые. На таких картах расчет происходит за счет только личных средств.

Безопасно ли указывать card holder при совершении онлайн-платежей

Когда пользователь на сайте онлайн-магазина указывает конфиденциальную информацию банковской карты, включая ввод card holder, он подтверждает достоверность осуществляемого платежа. Верификация предоставленной информации защищает карту держателя от мошенников и незаконного эксплуатирования посторонними людьми.

Следуя трем простым правилам, вы сохраните свои деньги в целости и сохранности:

- Убедитесь, что адрес сайта, где вы хотите осуществить покупку, надёжен и защищён.

- Установите на устройство антивирусную программу.

- Не делайте оплату интернет-заказов в местах, где установлены компьютеры или прочие устройства с общим доступом (библиотеки, места для учёбы и т. д.).

Как работают кардеры?

Прежде всего, им нужен номер карты и данные для аутентификации (пароль от банковского аккаунта, VDV для карт с 3D Secure, CVV2/CVC2 и т.п.). Часто кардеры покупают базу данных и проверяют актуальность информации в ней или же подбирают пароли с помощью брутфорса или других методов.

В даркнете купить данные карты можно за 300-500 рублей. Кроме того, кардеры оплачивают VPN с возможностью выбора сервера (желательно с точностью до штата или хотя бы до страны) и другие средства анонимизации.

Другой вариант – организация фишинговой кампании. Копируется страница банка с формой для входа в аккаунт или создаётся фальшивое приложение, с помощью спама распространяется ссылка на него.

Пользователь, обеспокоенный тем, что его карту могут заблокировать; банк просит подтвердить операцию; поступил перевод неизвестно от кого – идёт на фальшивый сайт или запускает поддельное приложение. Кардер забирает введённые данные и переводит все деньги себе. Или ждёт больших поступлений, чтобы выгрести по максимуму.

Судя по обсуждениям в даркнете, кардер на старте тратит 5-10 тыс. рублей. Это оплата VPN, туннелей ipsocks, взломанных аккаунтов и доступов к компьютерам, услуг «прозвонщиков», которые общаются с продавцами или службой поддержки банка на нужном языке, сканов документов для посредников. А также «набивание шишек» – далеко не с первой карты всё идёт гладко.

Лучшие кейсы для карт и картхолдеры в премиум сегменте

Футляр STOP RFID ФСК-S

Изделие из натуральной кожи выполнено в коричневом цвете. Края отделаны декоративной ниткой. Имеется логотип бренда и тиснение. Специальный карман оснащен RFID защитой. Они закрываются при помощи ремешка на кнопке.

Футляр STOP RFID ФСК-S

Достоинства:

- натуральная кожа;

- сделано в России;

- компактные размеры;

- защита от несанкционированного использования.

Недостатки:

- слишком дорого;

- карточка не защищена от влияния внешних негативных факторов (пыль, грязь, вода).

MIIIW Cardholder Case MWCH01

Учитывая тот факт, что родиной товара считают страну восходящего солнца. Ни для кого не стало неожиданностью появление версии от известной компании Xiaomi. Изначально она позиционировала себя как, производитель смартфонов, но со временем заняла нишу среди смарт часов, и даже гаджетов умный дом. Известность и доверие публики, компания заслужила благодаря вниманию к мелочам и жестким требованиям к качеству выпускаемой продукции.

Новый чехол следует традициям Xiaomi. Это видно уже при первом ознакомлении. Картхолдер выполнен в простом и аскетичном дизайне. Внешне он схож с повербанком. Корпус выполнен из алюминиевого сплава с применением пескоструйной технологии, повышающей срок эксплуатации. Гладкая поверхность изделия оснащена металлической магнитной кнопкой, которая предоставляет доступ внутрь хранилища. От случайного открытия защищает магнитная заглушка.

MIIIW Cardholder Case MWCH01

Достоинства:

- RFID защита;

- нижняя часть оборудована отделением для пальца, для извлечения содержимого;

- небольшой бортик исключает выскальзывание последней визитки;

- вместимость 16 визиток, или 6 банковских карт;

- компактные размеры;

- арочный дизайн.

Недостатки:

- излишне гладкая поверхность повышает риск выскальзывания аксессуара из кармана;

- отсутствуют перегородки, делящие кейс на отделения;

- не распространен в странах СНГ.

Кредитница Valextra

Хорошо известна всем ценителям брендовых и дорогих изделий из натуральной кожи

Итальянское качество, внимание к деталям и строгий минималистичный дизайн позволил небольшой компании стать всемирно известной и завоевать место среди таких брендов как Armani и Gucci

Компактная мужская кредитница изготовлена из натуральной зернистой кожи. Распространяется в 3 цветах: черный, белый и темно-синий. Шесть отделений прикрыты сверху откидным клапаном. Внутри расположен логотип фирмы.

Кредитница Valextra

Достоинства:

- натуральная кожа теленка;

- компактный размер;

- строгий и лаконичный дизайн;

- родом из Италии.

Недостатки:

- линейка ограничена мужскими моделями;

- узкая цветовая гамма.

В связи с тем, что бесконтактная оплата в странах бывшего СНГ только набирает обороты, единицы задумываются о приобретении такого полезного аксессуара как, картхолдер. Многие пользователи даже не слышали о нем. Он только начал освоение рынка и популяризацию среди всех категорий населения. Низкая популярность вызвана так же и нехваткой необходимой информации, о том, как выбрать, где лучше приобрести и какие бывают. Представленный топ поможет сориентироваться в характеристиках еще незнакомого продукта и определиться с тем, чему лучше отдать предпочтение, чтобы по достоинству оценить его сильные стороны.

Из чего это сделано?

Картхолдеры, как правило, изготавливают из кожи либо заменителя, также используется пластик. Натуральную кожу предпочитают любители роскоши, либо желающие подчеркнуть стиль и индивидуальность.

Ведь действительно — подобный аксессуар выглядит дорого, работая на образ своего носителя. Если же вы предпочитаете роскоши экономию и практичность — рекомендую взять держатель из синтетической кожи.

Она не уступает настоящей практически ни в чем, но стоимость кожзама при этом ниже в 2-3 раза (а иногда еще ниже). При этом можно найти изделия из искусственных материалов даже у модных известных брендов вроде Gucci, Bvlgari или Dior, если вы все же не забываете о стиле.

Пластик, благодаря развитию технологий, стал непозволительно долговечным и приятным на вид, поэтому картхолдеры из этого материала тоже достаточно активно набирают популярность.

Если вам необходим аксессуар долговечный, но не сильно бьющий по карману, то пластик — ваш выбор. Только будьте внимательны при выборе — некоторые изделия из пластика сильно скользят, что может привести к потере всех карт разом.

Функциональность

По функциям, заложенным в картодержатель, их можно поделить на две категории — имиджевые и популярные.

Первые выпускаются только из дорогих материалов именитыми компаниями, имя которых стало брендом. Над дизайном этих карт зачастую работают всемирно известные кутюрье, но, как ни странно, имиджевые карты редко отличаются особенным внешним видом.

Гораздо чаще это что-то простое, минималистичное даже, а о принадлежности к известной компании-родителю говорит только ярлычок торговой марки. Хотя поклонники аксессуаров высокой ценовой категории активно покупают подобную продукцию, желая показать, что они могут себе это позволить.

Из брендовых держателей выделяется только Томми от компании Tommy Hilfiger, который, благодаря небольшому отделу для купюр, может заменить небольшой кошелек.

Вторая категория является полным антиподом имиджевым картхолдерам. Популярные производятся массово, из недорогих материалов, для простых людей. Все пластиковые изделия относятся к этой категории, как и подавляющее большинство картодержателей из синтетической кожи.

Из плюсов можно выделить низкую стоимость и разнообразие — в этой категории можно найти все, что угодно — от сдержанного дизайна в темных тонах, до картхолдера развеселой окраски с покемонами и картинками.

Кроме того, среди популярных более широкий выбор в плане функциональности — можно купить как компактное хранилище для двух карт, так и что-то более сложное с визитницей и несколькими скрытыми слотами.

Например, нечто с каскадными слотами, вмещающее больше 20-ти карточек. Как правило, популярные картхолдеры отличаются долговечностью, кроме того пластиковые изделия обладают водоотталкивающими свойствами, что добавляет защиты вашим картам.

Какие типы зачислений Банк определяет как пенсию?

К пенсионным и соц.выплатам относятся следующие типы зачислений:

- Пенсия ПФР

- Пенсия

- Пособия и другие выплаты по безработице

- Военная пенсия

- Пенсия НПФ СберБанка

- Выплата опекунам/попечителям

- Социальные выплаты

- Меры социальной поддержки

- Пособие по уходу за ребенком

- Доплата к пенсии

- Субсидии выезжающим из районов Крайнего Севера

- Выплаты пострадавшим от радиации (175-ФЗ и тп)

- Страховые выплаты военным и др по 52-ФЗ

- Вознаграждение приемному родителю

- Ежемесячное пособие по уходу за ребенком ФСС

- Иные выплаты из ФСС

- Выплаты за счет пенсионных резервов

- Социальные выплаты отдельным платежным поручением

- ЕДВ социальные

Как оплатить телефон с карты?

Легкость оплаты различных сервисов — один из важнейших плюсов безналичного расчета. Еще каких-нибудь десять лет назад для того, чтобы пополнить счет мобильного телефона, нужно было тратить свое личное время на поиски офиса оператора сотовой связи, который вовсе не обязательно находился в шаговой доступности.

Перевод денег на счет в отделениях других операторов неизбежно сопровождается комиссией. Кроме того, режим работы отделений вовсе не дружелюбен к работающим людям.

Технологии современного безналичного расчета позволяют значительно упростить процедуру пополнения счета мобильного:

-

Через банковский терминал.

Вставив карту в банкомат, можно без труда перевести деньги куда угодно, в том числе и на сотовый. Последние модели устройств отличаются интуитивно понятным интерфейсом, чтобы снизить порог доступа для пенсионеров; -

На сайте.

Все без исключения банки и платежные системы имеют страницу в интернете, где владелец счета может регулярно осуществлять мониторинг за состоянием финансов, а также осуществлять переводы средств. Как правило, для пополнения мобильных есть специальные кнопки на сайте. Особенно облегчает процесс наличие функции автоплатежа, когда счет будет автоматически пополняться с указанной регулярностью. -

Через приложение на самом телефоне.

Сегодня кинуть деньги на смартфон можно даже на самом устройстве. Необходимо для этого лишь установить приложение банка и иметь стабильный доступ в Интернет.

Один из самых частых запросов, которые задают пользователи поисковых машин — «card holder как на карте, что это». Теперь и вы знаете ответ на этот вопрос. Это буквы с вашем именем и фамилией, написанные на лицевой стороне карты латиницей.

Пластиковые карты внедрились в повседневную жизнь и уже успели стать ее неотъемлемой частью. Когда их становится много, стоит подумать над тем, чтобы их систематизировать и упорядочить: хранить в кошельке все кредитки, дисконтные карты и пластиковые пропуска не слишком удобно. Картхолдер — что это? Удобный аксессуар, с которым ваши карточки всегда будут в идеальном порядке.