Кредитная карта — что это такое простыми словами?

Содержание:

- Что такое данные пластикового носителя

- Преимущества работы с банковскими карточками

- Способы оплаты товара на Вайлдберриз, кроме банковской карты

- Основные виды

- Отличие дебетовой карты от зарплатной

- Какие бывают данные банковской карточки

- Часто задаваемые вопросы

- Виды проведения расчетов банковских карт

- Отличие дебетовой карты от кредитной: в чём разница?

- Удобства и недостатки использования[править | править код]

- Вид пластиковых карт

- Плюс и минус именной пластиковой карты

- Вывод — как лучше пользоваться виртуальной картой

Что такое данные пластикового носителя

Прежде чем рассматривать пути поиска информации о пластиковом носителе, важно понимать, что такое платежные реквизиты счета, в чем их отличие от информации о самом носителе. Платежные данные — это информация о счете, на который перечисляются или с которого списываются деньги

К нему привязана одна или несколько карт. Это пластиковый носитель, с помощью которого владелец имеет возможность проводить быстрые операции

Платежные данные — это информация о счете, на который перечисляются или с которого списываются деньги. К нему привязана одна или несколько карт. Это пластиковый носитель, с помощью которого владелец имеет возможность проводить быстрые операции.

Для операции с картой, например для снятия наличных в банкомате или оплаты покупки в магазине, важно помнить только пин-код. Чуть больше информации необходимо, если предстоит перевести деньги с одной карты на другую или оплатить покупку в интернете

В таких случаях потребуются более подробные данные. На вопрос, как узнать реквизиты своей карты для таких операций, ответ — посмотреть написанное на самом пластике

Чуть больше информации необходимо, если предстоит перевести деньги с одной карты на другую или оплатить покупку в интернете. В таких случаях потребуются более подробные данные. На вопрос, как узнать реквизиты своей карты для таких операций, ответ — посмотреть написанное на самом пластике.

Значительно больше информации требуется, если речь идет переводах от юридических лиц. Например, для получения оплаты оказанных компании услуг или получения заработной платы потребуются уже полные платежные данные, которых нет на пластике. В этих случаях вам требуется учитывать, какие реквизиты нужны для перевода денег на счет и как их узнать.

А если вы намереваетесь осуществлять какую-либо предпринимательскую деятельность, то все денежные расчеты и платежи будут производиться только в безналичной форме.

Преимущества работы с банковскими карточками

Платежные карты довольно быстро вошли в повседневный обиход, благодаря своим многочисленным достоинствам. В первую очередь карточки дарят удобство — не нужно возиться с мелочью, носить с собой крупный кошелек, вспоминать, сколько денег имеется при себе. С помощью карты человек получает постоянный доступ ко всем деньгам, имеющимся на его счете.

В этом, конечно, есть и свои недостатки — слишком велик соблазн потратить все деньги одним махом. Постоянный доступ к деньгам расслабляет, смягчается контроль расходов. Недаром же психологи заметили, что с безналичными деньгами мы расстаемся намного проще, чем с наличкой. Поэтому пользование карточкой требует от ее владельца большой силы воли и строгого подхода к семейному бюджету. В числе прочих достоинств:

- все деньги фактически находятся в банке на хранении, даже при потере карты они останутся на счете владельца;

- карточки избавляют от необходимости декларировать крупные суммы при зарубежных поездках;

- благодаря современным средствам дистанционного управления финансами большинство денежных операций можно проводить без визита в банк;

- одну карточку можно использовать для управления сразу несколькими счетами;

- к платежным картам часто привязаны дополнительные опции – кредитный лимит, кэшбэк программы, проценты на остаток и т. д.

Из недостатков стоит отметить ограниченные возможности по расчету картами, периодические сложности при снятии наличных, а также долгий процесс восстановления платежного инструмента при его утере. Поэтому рекомендуем иметь хотя бы небольшой запас налички на экстренный случай.

Способы оплаты товара на Вайлдберриз, кроме банковской карты

В магазине можно рассчитываться за свои покупки разными способами.

Выделяются основные четыре:

- Оформление рассрочки по карте с названием «Совесть». При её оформлении комиссия не взимается;

- Оплата с баланса в полном или частичном объёме;

- Расчёт банковской картой через заполнение её реквизитов (МИР, VISA, Maestro, MasterCard);

- Оплата наличными.

После того, как баланс на сайте был пополнен, вы сможете оплатить товар.

Нужно найти подходящий товар, который вы хотите купить и нажать на кнопку «Мой баланс»:

- Укажите в пустой строке сумму товара, которая должна быть списана с основного баланса. Вы можете оплачивать покупку на Wildberries частично с баланса, частично наличными или другим способом;

- Нажмите ниже «Получить код»;

- Далее на телефон должен прийти цифровой код, который необходимо записать в пустом окне возле данной кнопки;

- Затем нажмите на кнопку «Оформить заказ».

Оплачивать покупки на сайте Вайлдберриз очень удобно, даже когда у вас не хватает средств на основном балансе.

Основные виды

Существуют следующие виды банковских карт:

- кредитные;

- дебетовые;

- с овердрафтом;

- предоплаченные.

Кредитные карты

Это своеобразный вид потребительского кредита, выдаваемый физическим лицам без целевого назначения. От аналогов кредита карта отличается:

- оформлением банковской ссуды с подачей заявки на ее получение и подписанием соответствующего договора;

- наличием возобновляемого или невозобновляемого кредитного лимита;

- сроком выдачи до 5 дней, связанным со скоростью рассмотрения заявки клиента и стоимости кредитной линии;

- предоставлением паспорта, справки о доходах, трудовой книжки и других документов, которые требуются для получения стандартного займа;

- доступность только совершеннолетним, официально трудоустроенным лицам;

- повышенные процентные ставки (до 50% годовых);

- услуга cash back, состоящая в возврате части средств, потраченных на оплату товаров, работ и др.

Дебетовая карта

Ее держатель может пользоваться собственными деньгами, размещенными на собственном дебетовом счету, оплачивать покупки наличным и безналичным способом, хранить деньги в электронном виде. Возмещение израсходованных денег за счета кредитного лимита не предусмотрено. Получить доступ к наличным держатель сможет только после пополнения счета. К этой категории относятся зарплатные, пенсионные, расчетные карты. Отличительные признаки дебетовых карт:

- отсутствие ограничений по снятию и пополнению лимита, поскольку держатель карты выступает единоличным собственником средств;

- простота оформления, для этого необходимы только паспорт и заявление клиента;

- строгая зависимость лимита от наличия средств на дебетовом счету (пенсионном, зарплатном, накопительном и др.);

- возможен выпуск карты на имя несовершеннолетних граждан от 14 до 18 лет. Детям в возрасте от 6 до 14 лет выпускается дополнительная карта с ограничением сделок, на которую поступают средства родительского счета;

- быстрота выдачи (1-7 дней), обусловленная коротким сроком рассмотрения заявления, отсутствием проверок и других формальностей;

- деньги, находящиеся на карте, застрахованы, поскольку представляют собой персональный вклад клиента. Страховка компенсирует до 1,4 миллиона рублей в случае ликвидации банка;

- неограниченные возможности расчетов: наличные, безналичные, платежи онлайн и через терминалы.

С овердрафтом

Данный продукт не популярен среди клиентов российских банков в силу слабого понимания того, как действует механизм овердрафта. Его суть – это возможность использования не только средств, имеющихся на карте, но и получение от банка дополнительного займа.

Характеристики карты:

- доступность ограниченному кругу лиц. К держателям предъявляются требования по возрасту, уровню дохода, качеству кредитной истории и др.;

- регулярное пополнение счета, в связи с чем карты с овердрафтом предлагаются клиентам, получающим зарплаты и пенсии, а также постоянно пользующиеся услугами банка;

- карта открывается за 5-6 месяцев до получения овердрафта, в течение этого времени банк отслеживает регулярность поступлений на счет;

- договор овердрафта подписывается сразу же, при оформлении карты. Никакие дополнительные соглашения в дальнейшем не заключаются;

- невыгодность использования ввиду высокой процентной ставки (до 40% годовых);

- безакцептное списание средств при поступлении на счет клиента при возникновении задолженности.

Предоплаченные карты

Новый банковский продукт, появившийся на рынке 15-17 лет назад. Другое название – карта с хранимой стоимостью. Это значит, что на ней находится сумма, внесенная пользователем через кассу, терминал или интернет-банкинг. Карта не «привязана» к банковскому счету, поэтому расчеты совершаются только в пределах находящихся на ней средств. Ее отличия от других видов «пластика»:

- наличие закодированной суммы, позволяющее определить карту предоплаты, как «кошелек», тогда как дебетовые и кредитные карты выполняют функцию «ключа» к счету, на котором находятся деньги;

- выдача в момент обращения;

- неименной характер позволяет пользоваться любому лицу.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция

В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Какие бывают данные банковской карточки

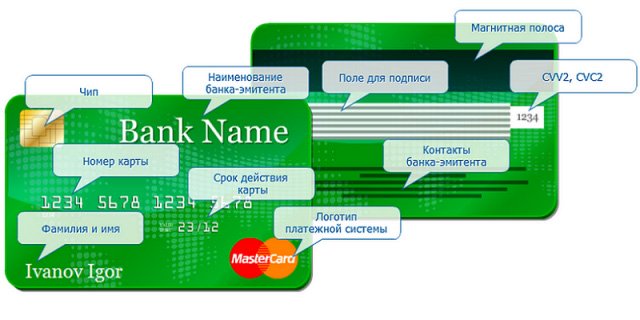

Важно разобраться, что входит в реквизиты карты и какие есть способы получить эти данные. Базовая информация, которая необходима для работы с картой, изложена на самом пластике:

Базовая информация, которая необходима для работы с картой, изложена на самом пластике:

- имя владельца;

- номер (не путать с номером счета!);

- срок действия;

- код безопасности;

- номер счета (на пластиковой карточке не указывается).

Эти данные вам понадобятся, например, для покупок в интернете или для перевода денег от частного лица.

Если предстоит получить деньги от юридического лица, понадобятся полные реквизиты карты, которые на пластике не указываются.

К ним относятся:

- наименование банка;

- ИНН банка;

- БИК;

- КПП;

- номер корреспондентского счета банка;

- номер отделения финансовой организации.

С помощью этих данных осуществляются любые финансовые операции. Как видно, в полную информацию о карте клиента входят и данные самого банка, выпустившего ее. Поэтому ответ на вопрос, что такое реквизиты банка, — это часть данных счета пользователя, относящая его к определенной кредитной организации.

При оформлении перевода их следует вносить аккуратно и внимательно, допущенная ошибка грозит отправкой денег другому лицу.

Часто задаваемые вопросы

Отличие именной карты от неименной просты. На именной имеется фамилия и имя владельца. В остальных же случаях стандартные реквизиты без указания пользователя.

Чем отличается моментальная карта сбербанка от именной? Уже из вопроса понятно, что неименная выдается сразу, так как она уже готова на месте обращения. Персональный пластик изготавливается несколько недель.

Именная дебетовая карта и без именная карта Сбербанка выдается только по паспорту заявителя.

Именуемая карта предоставляют своему пользователю широкие возможности. Он может воспользоваться бонусной программы и получить привилегии.

Бесплатные именные карты предоставляются далеко не всеми кредитными учреждениями. Стоимость зависит от тарифа банка.

Платиновые карты — это особый тип предложения, которое могут себе позволить только люди с высоким доходом. Обслуживание этого типа карты в месяц достигает 2500 рублей, но если на счету более 1,5 миллиона рублей, то услуга бесплатная.

Когда вы активируете продукт в банкомате, вы можете заменить обычный PIN-код персональным PIN-кодом. Однако при составлении ПИН-кода вы не должны забывать, что эти цифры не должны быть датами рождения и годом.

Виды проведения расчетов банковских карт

У любой карты есть свое предназначение

Важно понимать, для каких целей вам необходима банковская карта, и в зависимости от этого и выбирать вид карты

В частности, карты подразделяются на:

Дебетовые карты

Карты, использование которых можно только до тех пор, пока на карточном счете есть денежные средства.

Это, как правило, зарплатные карты, то есть карты, на которые вам зачисляется заработная плата, пенсия, алименты, возмещение по налогам и другие поступления. Дебетовые карты могут использоваться и для накопления денег, например, как обычные вклады.

Кредитные карты

Карты, на которые вам зачисляются деньги, полученные по кредиту. Это могут быть и обычные потребительские кредиты, и кредиты в форме овердрафт.

Предоплаченные карты

Карта, на которую вам зачисляют определенную сумму денег, больше которой вы не сможете истратить.

Предоплаченной картой может быть и кредитная карта, которую вам выдают при получении кредита. Такая карта действует только до момента полного использования имеющихся на ней денежных средств.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта

Удобства и недостатки использования[править | править код]

Удобстваправить | править код

Удобство банковских карт — в универсальности использования. Владелец карты может носить с собой крупные суммы.

- Утеря карты. В случае утери или кражи карты, владелец может позвонить в биллинговый центр банка и заблокировать операции с картой. Нашедший или укравший карту не сможет ею воспользоваться. Владельцу же будет перевыпущена его карта с сохранением всей суммы, за минусом небольшой суммы за перевыпуск.

- Отсутствие проблем с таможней. Законодательства многих стран ограничивают суммы на ввоз/вывоз денежных средств. Банковские карты же таможенному учёту не подлежат, соответственно с их помощью можно провозить любые суммы.

- География платежей. Банковские карты позволяют оплачивать товары и услуги в большинстве стран мира, а также через Интернет. Валюта карты постоянна, при расчётах используется более выгодный курс. Кроме того, владелец не теряет средства на двойном обмене валют.

- Быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень быстро в любой точке мира.

- Пополнение счёта. Владелец банковской карты может получать быстрое и беспроцентное пополнение своего счёта, находясь в другом городе или вообще стране, тогда как при банковском платеже, при переводе через Western Union и прочих теряются проценты за услуги.

Недостаткиправить | править код

Кроме явных преимуществ, есть и некоторые недостатки.

Приём платежей. В развитых странах мира практически все торговые точки принимают банковские карты, в менее развитых — приём карт ограничен крупными супермаркетами. В некоторых странах наличие кассового терминала в магазинах обязательно, как и кассовый аппарат. Однако неповсеместность использования может создать некоторые проблемы, особенно в ночное время. Наличные деньги же принимают все магазины.

Проблема чаевых. Есть определенная проблема при оплате в ресторанах, барах, и т.д, связанная со сложностью получения чаевых при оплате кредитной картой. Существуют специализированные процессинговые центры, обслуживающие такие точки, с возможностью указания в чеке суммы чаевых, но как правило чаевые платятся в виде наличных. Это приводит к тому, что в некоторых странах расплатиться картой в баре нельзя. Как ни странно, в России этой проблемы практически не существует.

Безопасность. При расчётах через Интернет и получении наличности через фальшивые банкоматы возможна электронная кража денег со счёта. Поэтому следует быть крайне осторожным.

Сложность применения. Хотя банки-эмитенты стараются предельно упростить интерфейс банкоматов, для многих граждан, особенно пожилых, возникают заметные сложности в получении наличности, а иногда даже и при расчётах в кассовых терминалах.

Высокая комиссия для магазинов за возможность приёма платежей по картам. Магазин вынужден закладывать стоимость эквайринга в стоимость товара (около 2 %), что критично для магазинов, работающих в формате дискаунтера.

Высокая стоимость транзакции, что делает карты малоприменимыми для совершения микроплатежей.

Прослеживаемость/трассируемость, это одновременно и достоинство и недостаток. С одной стороны все покупки физического лица становятся абсолютно прозрачными для властей, с другой стороны облегчается составление всевозможных финансовых отчётов.

Вид пластиковых карт

Все существующие сегодня банковские пластиковые карты можно разделить на два типа. Такой вид пластиковых карт, как кредитная карта, позволяет своему владельцу расплачиваться деньгами банка, то есть автоматически брать их в кредит при совершении платежа. Дебетовые банковские карты выпускаются для того, чтобы владелец карты могу расплачиваться собственными средствами. Также существуют следующие виды пластиковых карт (не банковских):

- Карты лояльности – бонусные карты, сертификаты, накопительные карты;

- Карты идентификации – водительские права, удостоверения, паспорта, полисы, социальные карты;

- Предоплатные карты – телефонные карты, топливные, карты оплаты парковки или проезда.

Плюс и минус именной пластиковой карты

Преимущества заключаются в следующем:

- Как уже упоминалось выше, быстрое время обработки. Вы можете получить его во время обращения в банк;

- Стоимость регистрации намного ниже;

- Не нужно собирать много документов. Нужны только паспорт и ИНН. Если речь идет о кредитной карте, то также необходим документ о доходах. Больше ничего не требуется.

Один из недостатков уже был описан выше — его не всегда можно использовать за рубежом. Неперсонализированные кредитные карты могут иметь завышенную процентную ставку. Это связано с отсутствием у банка необходимого времени для прохождения проверки платежеспособности.

Вывод — как лучше пользоваться виртуальной картой

Если изначально виртуальные карты служили лишь дополнением к пластиковым, то постепенно они становятся полноценными расчетными инструментыми. Банки вводят для них различные специальные условия и бонусы, предусматривают способы использования в офлайне, упрощают процедуру оформления. Изготовление и обслуживание виртуальных карт обходится для банков дешевле, чем пластиковых, поэтому в будущем их доля на рынке продолжит расти.

Однако такую карту все еще можно использовать как дополнительный платежный инструмент. В этом случае не храните на ней крупные суммы денег, оформляйте ее только для одной или нескольких покупок. В остальных ситуациях пользуйтесь вашей основной дебетовой или кредитной картой, либо, если необходимо, наличными.

При использовании виртуальной карточки соблюдайте все правила и меры безопасности. Проверяйте сайт перед оплатой, не оставляйте реквизиты в подозрительных местах, никому не сообщайте код безопасности и пароли для подтверждения операций. После того, как вы совершите все необходимые покупки и выведете остаток денег, не забудьте закрыть карточку. Если вы будете соблюдать все правила, онлайн-карта станет самым удобным способом оплаты покупок в сети.

Как видно из рейтинга, большинство предложений почти не отличаются какими-либо особыми условиями. Лучшими виртуальными банковскими картами можно назвать предложения от МегаФон Банка, МТС Банка и ЮMoney. Особенности этих карточек позволяют удобно использовать их для оплаты покупок как онлайн, так и офлайн.

При выборе виртуальной карточки прежде всего учитывайте следующие условия:

| Название, банк, платежная система | Тип карты | Способы пополнения | Стоимость открытия | Стоимость обслуживания |

| Виртуальная карта (МегаФон Банк) — MasterCard | Дебетовая — привязанная к балансу номера телефона | В любых банкоматах и платежных терминалах, в салонах МегаФон и Связной, платежом с любой карты, электронным кошельком QIWI или Яндекс.Деньги | Бесплатно | Бесплатно при оборотах от 3 000-30 000 рублей в месяц, иначе — от 49 рублей в месяц (в зависимости от тарифа) |

| МТС Кэшбэк Виртуальная (МТС Банк) – MasterCard | дебетовая — привязанная к балансу номера телефона или с отдельным счетом | В салонах МТС, Связной, в терминалах QIWI и Элекснет, переводом с другой карты, переводом с баланса телефона МТС | Бесплатно | Бесплатно |

| Карта ЮMoney (Яндекс.Деньги) — MasterCard | Дебетовая — привязанная к счету кошелька | В отделениях Сбербанка, в салонах Связной, переводом с другого кошелька или карты | Бесплатно | Бесплатно |

| Квику (ЭйрЛоанс) — Visa | Кредитная | Переводом с другой карты, кошельком QIWI или Яндекс.Деньги, в салонах Связной, в терминалах Киви | Бесплатно | Бесплатно |

| Цифровая карта (Сбербанк) — Visa | Дебетовая | В банкоматах и кассах Сбербанка, переводом с другой карты | Бесплатно | Бесплатно |

| Карта QIWI — Visa | Дебетовая — привязанная к счету кошелька | В терминалах QIWI, в банкоматах, в салонах Евросеть, Связной, МТС и Мегафон, переводом с другого кошелька или карты | 199 рублей, при повышенном статусе — бесплатно | Бесплатно |

| Цифровая карта (Росбанк) — Visa, MasterCard | Дебетовая | В банкоматах и кассах Росбанка, переводом с другой карты | Бесплатно | Бесплатно |

| Онлайн-карта (Почта Банк) — Visa | Предоплаченная с лимитом до 40 000 рублей | в банкоматах и отделениях Почта Банка, в салонах Связной, в терминалах QIWI и Элекснет, переводом с другой карты | Бесплатно | Бесплатно |

| Банк в кармане Цифровой (Русский Стандарт) — MasterCard | Дебетовая | В банкоматах и отделениях Русского Стандарта, переводом с другой карты | Бесплатно | Бесплатно |

| Виртуальная карта (Россия) – МИР | Предоплаченная с лимитом до 120 000 рублей | В банкоматах и кассах Банка Россия, переводом с другой карты | Бесплатно | Бесплатно |

Виртуальная карта — это удобный инструмент для онлайн-покупок, который можно использовать временно или постоянно. Такая карточка, как правило, бесплатно обслуживается и моментально открывается и закрывается. Банки вводят для таких карт, как и для обычных, различные бонусы и кэшбэк. Чтобы понять, какая карта лучше, необходимо учитывать все эти параметры.

Наиболее интересное предложение по виртуальным картам есть у МегаФон Банка. Его карточка привязана к балансу мобильного телефона, ее легко открыть и пополнить. Она предлагает бесплатное обслуживание и начисляет мегабайты мобильного интернета за все покупки. А благодаря поддержке Apple Pay и Google Pay ее можно использовать и в офлайн-магазинах.