Как проверить расчетный счет на блокировку и узнать причины ограничения

Содержание:

- Причины блокировки счёта

- Как проверить ограничения по расчетному счету

- Как избежать блокировки?

- Когда лучше проверить наличие блокировки

- Как происходит блокировка расчётного счёта

- Что такое сервис БАНКИНФОРМ и как он работает

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Что делать, если счёт организации заблокировали?

- Причины для блокировки расчетного счета налоговой инспекцией

- Причины введения ограничений по счету

- Что делать при блокировке счета?

Причины блокировки счёта

Самое главное — выяснить причину блокировки счёта, от неё зависит план действий. По закону налоговая должна передать вам копию решения о блокировке на следующий день после его принятия. На практике это случается не всегда, поэтому возьмите инициативу в свои руки. Спросите в банке номер решения налоговой, по которому заблокировали счёт, свяжитесь с инспекцией и узнайте причину блокировки. Вот самые распространённые из них.

Не сдали налоговую декларацию вовремя

Если в течение 10 дней после установленного Налоговым кодексом срока не сдать налоговую декларацию (например, по УСН или 6-НДФЛ), налоговая вправе заблокировать все деньги на каждом банковском счёте. С 1 июля 2021 года срок увеличивается до 20 дней — п. 3.2 ст.76 НК РФ.

Не заплатили налог или штраф по требованию налоговой

Сразу скажем — если пропустить срок уплаты по Налоговому кодексу, счёт не заблокируют. Блокировкой счёта наказывают тех, кто не заплатил налог по письменному требованию ФНС. При получении такого требования заплатите налог в течение 8 дней, если требование не даёт больше времени на уплату. Пропуск срока грозит блокировкой суммы долга на счёте.

Если у вас несколько счетов, заблокируют деньги в размере долга на каждом из них. Например, у вас два счёта в банке, и вы должны налоговой 5 000 рублей. Эту сумму заблокируют на каждом счёте. Это кажется несправедливым: долг равен 5 000 рублей, а блокируют в итоге 10 000 рублей. Такую несправедливость можно решить законным путём. Подайте в налоговую заявление об отмене блокировки с указанием счетов, денег на которых хватает для уплаты долга, и приложите к нему выписки с каждого счёта. Заблокированной останется только сумма долга, а с остальных денег арест снимут через 2 дня.

При задолженности меньше 3000 ₽ счета не блокируют. Налоговая не имеет право взыскивать такие долги п. 3 ст. 46 НК РФ.

Не отправили электронную квитанцию о получении требования

По этой причине блокировка счёта не грозит, если у вас небольшой бизнес до 10 сотрудников на УСН или патенте, и вы не отчитываетесь по НДС. Все остальные при получении электронного требования из налоговой должны отправлять квитанцию о его получении. Если через 6 дней налоговая не получит квитанцию, заблокирует все деньги на счёте — п. 3. ст. 47 и п. 5.1 ст. 23 НК РФ.

Как проверить ограничения по расчетному счету

Расчетный счет состоит из 20 цифр и присваивается банковским учреждением каждой организации. у последней есть право открывать одновременно несколько р/с в разных банках. Есть число легальных способов проверки расчетного счета, а именно:

- Анализ договоров, ранее заключенных с фирмой.

- Использование возможностей ПО (например, через систему 1С).

- Обращение к сведениям из счет-фактуры.

- Посещение ПФ РФ (там могут оказать помощь в решении вопроса).

- Получение информации на наличие ограничений в органах налоговой службы.

- Проверка в режиме онлайн.

- Обращение в банк, где предприятие открыло счет.

Как проверить расчетный счет онлайн

В дистанционном режиме существует несколько способов проверки счета контрагента. Так, на официальном сайте крупнейшего кредитора РФ — Сбербанка — имеется специализированный сервис, позволяющий выяснить отдельную информацию о юридическом, а также физическом лице.

Кроме того, в сети есть множество справочников, позволяющих узнать такие данные о партнере:

- Наименование компании.

- Адрес расположения.

- Рабочий телефон.

- Номер счета.

Используя стандартный поисковик, вы найдете все необходимое.

Как проверить расчетный счет по ИНН

Для получения номера счета ООО и ИП по ИНН нужно обратиться первоначально к учредителям/руководству компании. По закону предприниматели не обязаны выкладывать данные о себе (реквизиты) в общий доступ, но предоставить интересующие сведения по запросу могут. Если же не удается произвести желаемое мирным путем, можно использовать нижеприведенные варианты:

- Суд. Но для обращения в судебные органы должны быть веские причины.

- Открытые источники в интернете (если информация выложена на официальном сайте организации).

- Интерфейс платежных сервисов (если компания является крупным поставщиком различных услуг и товаров).

Как проверить расчетный счет на блокировку налоговой

Можно также проверить, заблокирован ли расчетный счет той или иной организации. Налоговики в обязательном порядке изучают операции предприятий, выполненные через р/с. Следует учитывать, что если ИФНС произвела блокировку счета, то открыть новый компании-нарушителю не удастся до тех пор, пока не будут сняты все ограничения.

Инспекция имеет право блокировать счета предпринимателей, если, например, не сданы текущие отчеты, не перечислены налоги в бюджет, не удовлетворены поставленные требования, не отправлен расчет НДФЛ на работников и пр. Организовать проверку счета на блокировку допустимо на сайте ФНС. Потребуется заполнить специальную форму и отправить на рассмотрение. Обратная информация присылается в электронном виде на почту заявителя.

Как проверить расчетный счет на арест

Через сайт налоговой (на налог.ру) допустимо выявить, наложен ли арест на р/с компании. Арест приводит к следующему:

- Приостановке операций — любые переводы, снятие наличных невозможно.

- Открыть новый счет или даже депозит — нельзя.

На сайте имеется форма «Критерии поиска». Потребуется все внимательно заполнить и выяснить, не рискует ли ваш бизнес, сотрудничая с выбранным контрагентом.

Как избежать блокировки?

Помимо причин блокировки, описанных выше, существуют и другие, которые помещают клиента в «зону риска»

Это общие правила, на которые следует обратить внимание. Рассмотрим причины, по которым могут быть подозрения банка:

- Некорректное назначение платежа (следует указывать счет, договор, по которому производится оплата, а также прописывать наименование товара (услуги));

- Руководитель не выходит на связь с банком (все запросы банка должны выполняться оперативно, желательно лично директором);

- Юридический адрес компании используется большим количеством других фирм;

- Учредитель организации является учредителем нескольких других фирм;

- Организация использует несколько счетов для различных нужд (один- на налоги; другой – для оплаты поставщикам и т.д.).

Также, если банк запрашивает документы, либо проводит подробное анкетирование – не отказывайте ему в этом, а также не затягивайте, т.к. это тоже может стать причиной блокировки и потерей расчетного счета.

Если клиент банка придерживается всех вышеперечисленных правил ведения расчетного счета, а также платит налоги и предоставляет отчетность в ИФНС вовремя, блокировка счета маловероятна. Для предупреждения блокировок и приостановлений по счетам необходимо заранее готовить документы, на основании которых проводится платеж, либо снятие (внесение) денежных средств на счет.

Когда лучше проверить наличие блокировки

Несмотря на сказанное выше, возможность самостоятельно отследить факт блокировки по налоговым основаниям, а также осуществить проверку контрагента на блокировку расчетного счета есть. В последнем случае в зависимости от того, кого проверяют, применимыми окажутся такие варианты:

- Проверить контрагента на блокировку счета налоговой службой сможет любое лицо, имеющее с ним дело. На доступ к этим данным никаких ограничений нет.

- Информацию, размещенную в отношении контрагента на сайте Росфинмониторинга, может увидеть только банк (или иное лицо, проводящее операции с денежными средствами). Для иных лиц эта информация недоступна.

https://www.youtube.com/watch?v=channelUCI-k_m1xGDsABAlVJ2Vnl4g

То есть лица, осуществляющие операции с денежными средствами, смогут воспользоваться обоими способами проверки. В то время как все иные лица могут проверить своего контрагента только лишь на блокировку по налоговым основаниям.

Когда лучше выполнять проверку? Лицам, проводящим операции с денежными средствами, это приходится делать ежедневно, т. к. они обязаны оперативно реагировать на все виды оснований для блокировки: как содержащиеся в законе № 115-ФЗ, так и предусмотренные НК РФ.

Иным контрагентам факт наличия блокировки у партнера может быть интересен в двух аспектах:

- когда контрагент намерен перевести партнеру деньги и опасается, что получатель не сможет ими воспользоваться;

- когда он только планирует вступить в отношения и хочет проверить потенциального партнера на присутствие у него проблем подобного рода.

Соответственно, в первом случае наличие блокировки проверяется непосредственно перед переводом денежных средств, а во втором — на стадии проверки потенциального контрагента.

Как происходит блокировка расчётного счёта

Если у организации или предпринимателя образовалась задолженность перед бюджетом, то сначала ИФНС обязана выставить соответствующее требование. На оплату недоимки есть восемь рабочих дней с даты получения письма. Проблема в том, что корреспонденция от налоговой считается доставленной на шестой день после отправки, доказательства её получения не требуется. Налогоплательщик может даже не узнать, что у него образовался долг перед бюджетом.

Если требование об уплате не выполнено или декларация не поступила вовремя, инспекция выносит решение о блокировке и передаёт его в банк. Решение ИФНС должно быть исполнено незамедлительно, поэтому банк сообщает клиенту уже о состоявшейся блокировке, а не об её возможности.

Копия решения о приостановлении операций по счетам должна быть направлена налогоплательщику не позднее следующего дня. То есть заранее узнать о блокировке нельзя, возможно, что первым сообщит об этом сам банк, а сообщение от ИФНС придёт позже, причём, под расписку.

Можно ли считать приостановление операций по счетам незаконным, если копия решения от налоговой так и не пришла? Есть несколько судебных решений, в которых суды становились на сторону налогоплательщиков, но имеется и противоположная практика.

Таким же образом можно проверить расчётный счёт на блокировку, если вы планируете провести платёж контрагенту. Для этого указывают ИНН и БИК банка делового партнера. Иногда оказывается, что информация в системе ФНС уже есть, но до банка она пока не дошла. Поэтому пользоваться этим сервисом удобно, если вы подозреваете, что в отношении вас может быть принято такое решение, но не знаете, можно ли ещё проводить платежи.

Что касается зарплаты, которая выплачивается без исполнительных документов, то она находится в одной очерёдности с перечислением налогов. Списание денег по требованиям, которые находятся в одной очереди, происходит в календарном порядке. То есть, если документ о переводе денег с заблокированного расчётного счёта на зарплату пришёл раньше поручения от ИФНС, он должен быть исполнен банком.

Размер суммы, заблокированной на счету, зависит от причины приостановления операций. Если это несданная декларация или расчёт по страховым взносам, то блокируются все денежные средства. Если же речь идет о неуплате налогов и других платежей, то блокируется только сумма недоимки.

Сколько счетов может заблокировать ИНФС, если их несколько? НК РФ не устанавливает специальных норм по этому вопросу. Однако на практике блокируются все счета организации или ИП, ведь иначе мера воздействия на налогоплательщика будет неполной. При этом открыть новый расчётный счёт нельзя ни в одном банке.

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

Отправка запроса и получение результатов

Отправка запроса и получение результатов

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

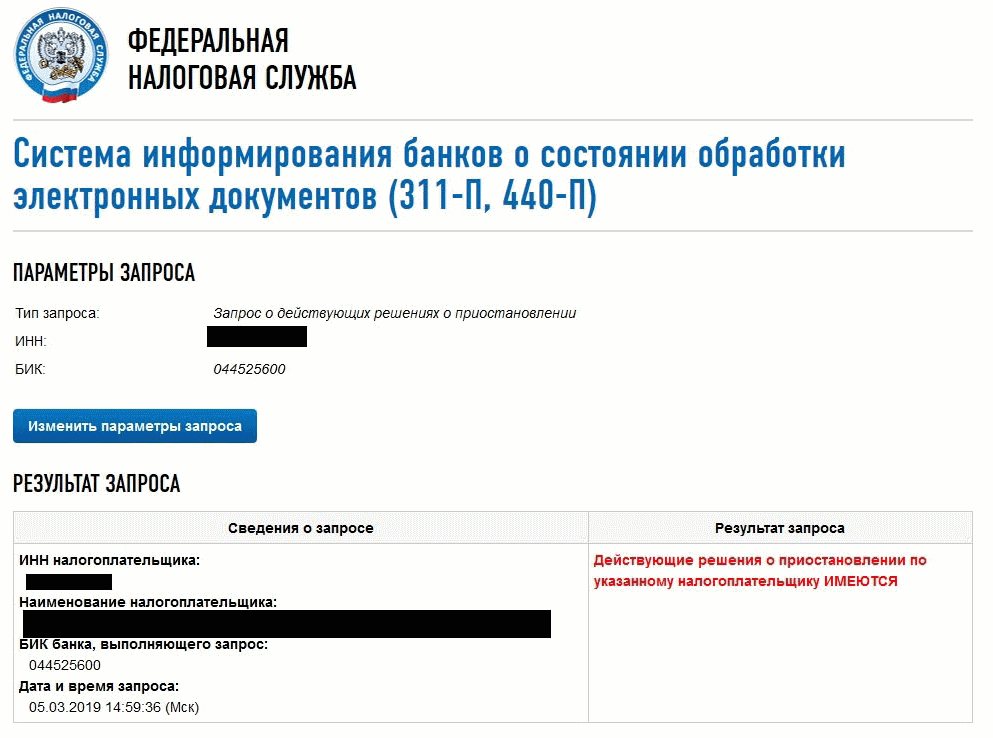

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

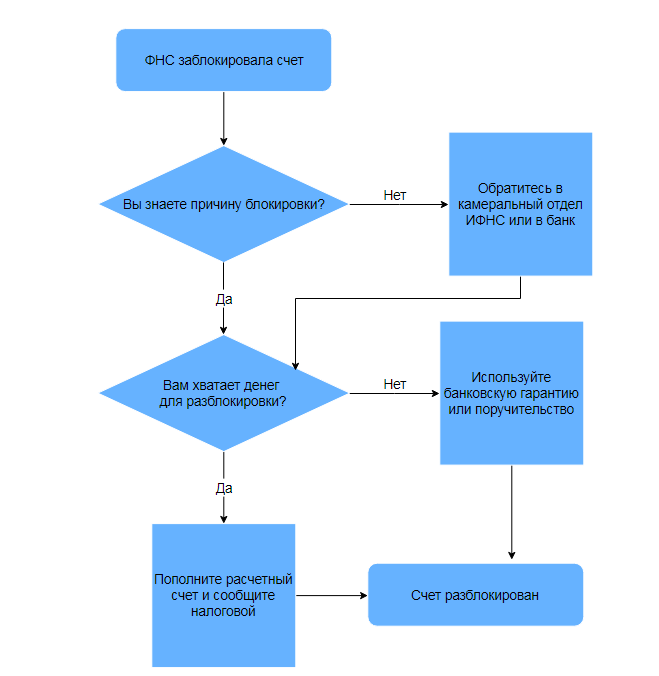

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (пп. 3, 3.2 ст. 76 НК РФ):

несдача налоговой отчетности (деклараций, 6-НДФЛ, РСВ) на протяжении 20 рабочих дней (10 — до 01.07.2021) с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 20-му (10-му) рабочему дню с даты окончания срока, отведенного для подачи декларации;

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводит необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать всю отчетность по налогам и взносам через интернет

ВАЖНО

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. НК РФ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Что делать при блокировке счета?

1) Сдать декларацию или расчет по НДФЛ

Для сдачи подойдет даже нулёвка. Получите положительный протокол (извещение о вводе или уведомление об уточнении), позвоните в в камеральный отдел вашей налоговой. Инспекции не требуют заявление на разблокирование счёта, но лучше уточнить.

Согласно подпункта 1 пункта 3.1 статьи 76 НК РФ, разблокировать расчётный счет должны не позднее следующего дня после предоставления декларации.

2) Подписать квитанцию о приеме требования

Подтвердите получение требования. В Контур.Бухгалтерии для этого нажмите на кнопку “Отправить квитанцию о приёме”. Сообщите в налоговую об устранении нарушения. В течение суток счёт разблокируют.

3) Разблокировать несправедливо заблокированную сумму на счёте

Важно помнить, что налоговая в праве блокировать счёт только в части суммы недоимки. В налоговую отправьте заявление в вольном стиле на отмену решения о приостановке операций по расчетному счету (п

9 ст. 76 НК РФ). Оставшуюся на счёте сумму разблокируют -в течение 2х дней с момента получения налоговиками этого заявления. В заявлении вам лучше указать сумму остатков на расчётных счетах, чтобы подтвердить, что денег хватит. И приложите банковские выписки, которые подтвердят вашу информацию. Иначе налоговая сделает запрос в банк. Вы потеряете еще один день.

Лучше в таких случаях съездить в налоговую лично. Отправьте документы письмом по ТКС, но убедитесь, что они оперативно дойдут до инспектора.

Может, открыть новый счёт? Это не верное решение. ФНС проинформирует банки о блокировке счёта фирмы (Приказ ФНС № ММВ-7-8/117@). А банки не открывают расчётных счетов фирмам с «приостановкой» (п.12 ст 76 НК РФ). За нарушение банк оштрафуют.

4) Самое очевидное — Заплатить недоимку. Потому уже разбираться.

Вам нужно, чтобы на счёте оказались средства, достаточные для налоговой для списания по инкассовому поручению. Банк спишет деньги в пользу налоговой, и налоговая в течение 1 дня отправит в банк решение об отмене приостановки операций и разблокирует счёт.

Если вы заплатите недоимку отдельно, то деньги могут списаться дважды. Налоговая ещё не разблокирует счёт, а покупатель перечислит вам оплату. Средства спишутся по инкассо, и вы заплатите. Придется возвращать переплату. Проще положить деньги на счёт и списать автоматом.

Если налоговики опоздают с отменой блокировки, то требуйте с них уплаты пеней за каждый день просрочки (п 9.2 ст 76 НК РФ). Пени рассчитываются по ставке рефинансирования и начисляются на сумму, которая заблокирована на счёте.

Итого, на основании ст. 76 НК РФ налоговая в правое блокировать расчётный счет по двум основаниям: не сдали декларацию или расчёт и не заплатили. Если не сдали декларацию, блокировка счёта будет полной. Если не заплатили, блокировка будет частичной.

При полной блокировке подайте заявление на отмену приостановления операций в части суммы, превышающей неуплату.Разблокировать можно, только устранив причину блокировки: сдав отчёт или погасив долги по налогу.