Как пользоваться банкоматами с nfc

Содержание:

- Преимущества и недостатки бесконтактной оплаты

- Какую систему оплаты выбрать

- Где получить

- Безопасность

- Как работает банкомат

- Безопасность бесконтактных карт MasterCard PayPass

- Приложение для бесконтактной оплаты картой мир

- Что такое бесконтактная карта

- Транспортное приложение

- Преимущества и недостатки

- Как оплачивать с помощью Android Pay

- Плюсы и минусы при использовании

- Преимущества и недостатки бесконтактной оплаты

- Бесконтактная карта Сбербанка и ёё возможности

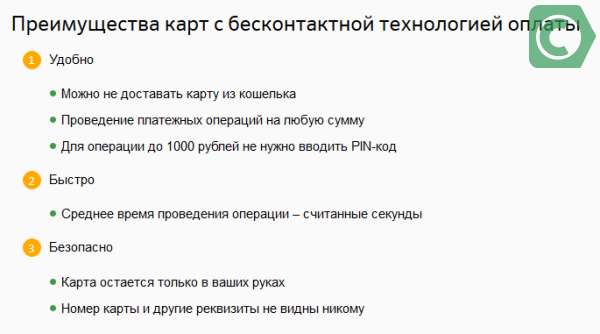

Преимущества и недостатки бесконтактной оплаты

В данном банковском продукте можно выделить как плюсы, так и минусы. Стоит подробнее рассмотреть каждый из них, так как это может повлиять на будущий выбор типа карты.

К преимуществам относятся:

- Быстрая оплата без ввода ПИН-кода, что помогает увеличить скорость обслуживания клиентов, сокращая время пребывания в очереди.

- Возможность расплатиться за проезд в метро и другом общественном транспорте, приложив карту к считывающему устройству.

- Камеры не могут заснять процесс ввода ПИН-кода, что обеспечивает дополнительную защиту от злоумышленников.

- Бесконтактная карта прослужит дольше, так как не нужно каждый раз вставлять её в терминал.

- Оплатить такой картой можно, не доставая её из чехла или кошелька (при таком подходе отсутствует опасность компрометации персональных данных).

Недостатки заключаются в следующем:

- Считывающее оборудование дорого стоит, поэтому присутствует не во всех магазинах.

- Если карта попадёт в руки злоумышленников, они могут совершать покупки небольшими суммами до 1000 рублей, так как не нужно знать ПИН-код.

- Мошенники пользуются RFID-ридерами, при близком контакте карты с которыми произойдёт мгновенное списание денежных средств. Чтобы обезопасить себя, лучше пользоваться защитным кошельком, который не пропускает радиоволны.

Со временем карты с бесконтактной оплатой становятся всё популярнее, особенно среди молодёжи. Несмотря на некоторые недостатки, данный банковский продукт – удобный и безопасный инструмент оплаты покупок. Со временем технология оплаты в одно касание будет распространяться все больше. Лимит сумм на бесконтактную оплату без ввода пин-кода будет также повышаться, поэтому приобретать такую карту однозначно выгодно.

Также вам будет интересно:

>

Какую систему оплаты выбрать

Какое приложение установить на телефон, вопрос серьезный и требует всестороннего анализа минусов и плюсов. То, что есть как достоинства, так и недостатки, вы, наверное, уже догадались. Рассмотрим популярные на сегодняшний день и как следствие, наиболее распространенные.

Android Pay

Название дает понять, с какой операционной системой следует иметь дело. Для всех, без исключения девайсов, с зеленым человечком в качестве логотипа, подходит. Описание настройки NFC списано с Android Pay, как наиболее распространенной по всему миру. Безусловная победа Google.

Следующий момент: наличие доступа в интернет практически обязательно. Звучит немного неконкретно, но в действительности дело обстоит так. Интернет нужен, но изредка, периодически. Может, разок у вас и получится, но, в большинстве случаев нужна мировая паутина.

Для платежей номиналом до 1000 р. ввод пин-кода не требуется, однако после третьей транзакции придется разблокировать телефон, сбросив счетчик покупок. Оттого, каким способом блокировки воспользуетесь, зависит ваша безопасность. Если уровень защиты высок, то забытый смартфон, где-нибудь в ресторане, может быть опустошен только на 3000 р. максимум. Впрочем, это довольно слабое утешение.

Замечу, что совершать покупки с помощью Android Pay можно не только в магазине, но и в интернете. Колоссальный плюс.

В заключение, пара откровенных минусов. Альтернативы нет. Используете данную систему и точка, другой вариант вам не подойдет. Установленное приложение, может быть только на телефонах под управлением одноименной ОС.

Еще один немаловажный момент. Транзакция списания средств с вашего счета пройдет только на том оборудовании, которое поддерживает технологию бесконтактной оплаты. Вроде бы повторение поиска логотипа, но, как говорится, есть нюанс. Следующая описанная система этого не требует!

Samsung Pay

Разработана, как вы понимаете, для телефонов компании Samsung, линейки Galaxy. Логотип — одноименная надпись, без рамочки.

Представляет собой весьма привлекательную функцию, главное преимущество которой состоит в том, что для торгового терминала не требуется поддержка технологии NFC. Нет так нет, подойдет другая. Считывание с магнитной полосы карты (MST).

Кроме того, интернет тоже не требуется. Вся информация хранится в чипе устройства.

Какой удар от производителя, конкуренты в шоке! Но самое сладкое на закуску. Если эта утилита вам чем-то не приглянулась, всегда есть вариант перейти на первую из списка. Вот так-то. Казалось бы, ура, мы нашли то, что нужно. Но через мгновение все станет не так очевидно.

В заключение, пару ложечек черного цвета.

В интернете шопиться с ее помощью не получится. Правда, все в руках компании, банковский интерес здесь налицо, вполне возможно, что в данную минуту все готово к запуску новой опции, по слухам, связанной с Visa Checkout.

Ну и дополнительная возня с безопасностью проведения операции списания средств. Невзирая на сумму транзакции, ее проведение потребует от пользователя ввести код разблокировки на смартфоне, на терминале обязателен ввод пин-кода.

Хотя, кому как на это посмотреть. Может, вы являетесь поборником безопасного образа жизни.

Apple Pay

Ну, вы поняли. Привет от дядюшки Сэма. Логотип известен — огрызок со словом Pay в прямоугольной рамочке. Привязан к продукции компании Apple. В разработке сравнительно недавно, ничем особенным не выделяется.

Альтернативы не имеет, требует от торгового оборудования привязку к бесконтактному методу оплаты, как и первая система.

Из плюсов — широта использования, от минимаркета до App Store. Впрочем, и здесь американские программисты не являются первооткрывателями.

Интернет так же, как и в случае с Samsung Pay, не требуется.

Но жесткие ограничения по оплате, на уровне корейца.

Где получить

Карты с бесконтактной технологией предлагают следующие банки: Альфа-Банк, Открытие, Тинькофф, Возрождение, Московский Индустриальный Банк. Лидер среди российских банков Сбербанк также предлагает физическим лицам оформить такие карты. Бесконтактные карты Сбербанка:

- Классические карты MasterCard PayPass и Visa payWave;

- Семейство Visa «Аэрофлот»;

- Премиальные карты Visa Platinum Премьер и World MasterCard Black Edition Премьер.

Это особенно актуально, когда сильно спешишь, и нет времени вытаскивать платежную карту с кошелька и набирать PIN-код. Яркий пример: шопинг во время обеденного перерыва. В этом случае каждая секунда на счету, чтобы не опоздать на работу и все успеть.

А относительно всех остальных функций, то бесконтактная банковская карта ничем не отличается от классических платежных карт.

Александр Бабин

Безопасность

Многих клиентов, кроме вопроса, как работает бесконтактная оплата банковской картой, волнует также тема безопасности ее использования. Не получится ли мошенникам списать средства, просто находясь рядом с сумкой, в которой лежит карточка? Как защитить свои деньги? В действительности, риск при правильном использовании технологии минимален.

Чтобы максимально сократить возможность неправомерных действий в отношении своих денежных средств, достаточно соблюдать 2 простых правила:

- Снизить максимальный порог платежей, разрешенных без подтверждения пин-кодом.

- Установить определенный лимит на количество операций, который совершаются с использованием NFC.

Еще одним способом, повышающим безопасность, может стать расчет с применением смартфона. Они сами по себе требуют дополнительной идентификации, чем исключают возможность совершения мошеннических действий. Снизить риск поможет и подключенное смс-информирование о покупках.

Непонятный для многих людей процесс списания денег настораживает потенциальных пользователей бесконтактных карт. Ведь таким образом в магазине можно несколько раз подряд списать деньги со счета. Или же хакеры с мощным считывающим устройством могут удаленно снять все средства и пользователь карточки этого не заметит. Но все далеко не так, и вот почему:

- во время транзакции формируется уникальный код, в котором зашифрована информация о текущей покупке. Именно он используется для подтверждения платежа. Перехватив этот код, хакеры ничего не добьются, так как он использовался только для осуществления этой операции. Подтвердить другие расчеты с помощью этого кода не получится;

- для создания кода используются самые надежные алгоритмы и ключи, которые делают его расшифровку практически невозможной;

- снижение количеств передачи карточки в руки посторонних снижает вероятность фиксации ее реквизитов злоумышленниками;

- ограничение суммы расчетов (1 000 рублей) бесконтактной картой с одной стороны неудобно для покупателя, а с другой не позволяет злоумышленникам потратить все его сбережения, не зная PIN-кода;

- терминал, считав одну операцию, сразу же выключается, что исключает вероятность повторного списания средств.

Экранированный кошелек для карты

Кстати, боязнь людей, что информацию с их платежной карточки могут считать и потом воспользоваться, чтобы снять деньги не могла не остаться незамеченной предприимчивыми людьми. Они сразу же смекнули, что на этом страхе можно заработать деньги.

Так на рынке появились кошельки с экранированными отсеками или металлические чехлы/коробочки для платежных карт. Такие аксессуары не пропускают сигналы антенны и защищают пластиковые карточки от считывания информации на расстоянии.

Стоимость экранированного кошелька на том же aliexpress составляет от 200 рублей. Все зависит от дизайна и материала. Однако, это скорее средство морального успокоения. Злоумышленники больше заинтересованы в получении доступа к реквизитам карты, таким как номер карты, срок действия и CVV-код, что позволяет им снять все деньги сразу. Нежели рисковать и снимать по 1 000 рублей.

Да, и чтобы снять эти деньги им необходимо с ридером подойти на очень близкое расстояние к своей жертве и найти месторасположения кошелька, что конечно же не останется не замеченным. Намного проще карманнику вытащить кошелек и получить сразу платежную карту.

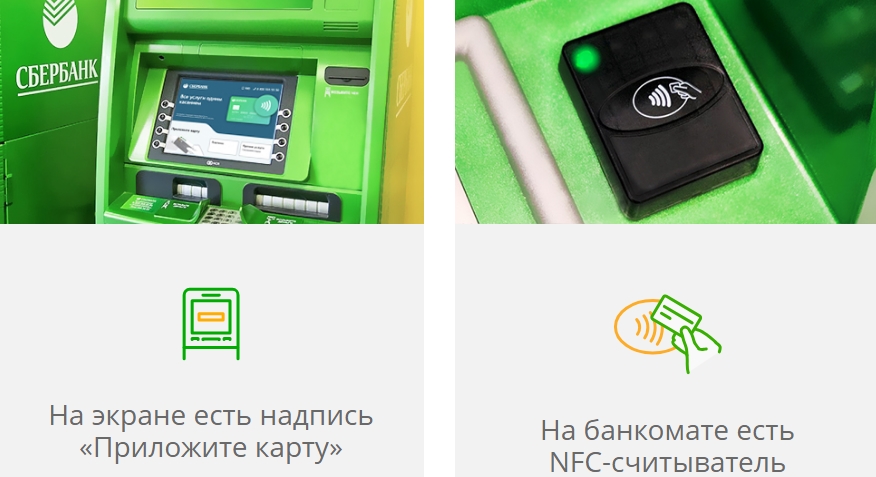

Как работает банкомат

Компания стала активно осваивать и распространять технологию бесконтактной оплаты, теперь почти в каждом банкомате организации будет установлен специальный NFC модуль. На западе такие устройства стали применяться еще с 2003 года. Благодаря микрочипу NFC, происходит беспроводной обмен информацией на маленьком расстоянии. Чтобы передать данные вам потребуется поднести передатчик (банковскую карточку или мобильное устройство, оборудованное таким же чипом) к считывателю. Такой бесконтактный способ имеет большой потенциал и не только в финансовой сфере. Технология активно применяется в создании современных мобильных устройств.

Важным условием удачной транзакции является наличие идентичного модуля на приемном устройстве. Именно этим решили воспользоваться представители Сбербанка. Теперь, чтобы снять денежные средства или оплатить услуги, нужно приложить свою банковскую карточку или смартфон к терминалу на панели универсального банкомата. Такие устройства появились совсем недавно на отечественном рынке, причем простые обыватели вряд ли заметили обновление оборудования. Сейчас их можно встретить в любом крупном торговом центре.

Чтобы определить, поддерживает ли банкомат такую функцию, достаточно взглянуть на него. При наличии модуля НФС на передней панели выведен считыватель, на котором изображен соответствующий логотип в виде волн и подпись PayPass или PayWave. Следует учитывать, что не все банковские карточки поддерживают такую бесконтактную технологию, на совместимых кредитках изображен тот же символ – точка, испускающая волны.

Воспользоваться новым способом могут:

- Владельцы совместимых банковских карточек.

- Потребители, у которых мобильное устройство оборудовано соответствующим модулем NFC. Сейчас все крупные производители стараются применять такие чипы в изготовлении смартфонов. Поэтому почти все современные модели могут осуществлять передачу бесконтактным способом, исключение составляют устаревшие телефоны.

- Обладатели специальных аксессуаров от Сбербанка – браслеты, кольца и брелоки, в корпус которых внедрены аналогичные передатчики.

Операция обмена информацией происходит буквально за несколько секунд. Между чипом RFID ,антенной на кредитке и считывателем на банкомате создается беспроводное соединение с маленьким радиусом действия.

Безопасность бесконтактных карт MasterCard PayPass

Многие потребители беспокоятся за сохранность своих денежных средств на банковской карточке. В последнее время участились случаи воровства в общественном транспорте. Злоумышленники орудуют POS терминалами и при повышенной загруженности общественного транспорта у них есть возможность вплотную подойти к жертве и она ничего не почувствует. Чтобы этого избежать выпускаются специальные защитные чехлы и кошельки, которые представляют собой экран, препятствующий обмену информацией. В остальном бесконтактная транзакция полностью безопасна:

- Радиус для успешной передачи данных не превышает нескольких сантиметров, а время на процедуру всего пару секунд. Это усложняет перехват персональных реквизитов мошенниками.

- Если итоговая сумма покупки составляет более 1000 рублей, требуется дополнительный ввод ключа безопасности на терминале продавца. В противном случае операция будет отклонена.

- Не стоит забывать о высокой степени защиты на уровне криптографии. Во время платежа информация шифруется, причем для каждой транзакции по-новому. Поэтому, даже при перехвате данных невозможно ими воспользоваться.

- В случае утери кредитной карточки, не стоит беспокоиться по поводу сохранности денежных средств. Обратитесь в банк и заблокируйте пластик дистанционно, чтобы злоумышленники не воспользовались ею. Если потеряете наличность, то вернуть их не получится.

В статье подробно рассмотрели особенности бесконтактной оплаты картой Сбербанка. Такой способ транзакции значительно упрощает жизнь потребителям, достаточно иметь в кармане маленький кусочек пластика. В настоящее время Сбербанк выпускает почти все свои продукты совместимые с новой технологией оплаты. Чтобы начать пользоваться, оформите заявку на официальном сайте или в отделении обслуживания на выпуск именного продукта.

Приложение для бесконтактной оплаты картой мир

Для российской платежной системы существует приложение Мир Pay, которое позволяется оплачивать покупки с помощью смартфона. Аналогично другим картам она используется через смартфон с помощью модуля NFC, который позволяет обмениваться информацией на расстоянии максимум в 10 см. Бесконтактная оплата картой мир осуществляется теперь и с смартфона пользователя.

Способ включения NFC

Все, что нужно пользователю – скачать приложение с Google Play Market или в App Store и установить его на свое устройство. Данная технология действует на смартфонах с операционной системой Android версии 4.4 и выше.

После включения функции NFC, необходимо настроить подключение банковской карточки по следующей инструкции:

- В приложении нажмите на кнопку «добавить карту»,

- В появившейся форме заполните сведения о карте Мир – номер, срок действия, CVV.

- В новых устройствах возможно сканирование карты с помощью камеры.

- На введенный ранее номер телефона придет сообщение с подтверждающим кодом и его необходимо будет ввести,

- Приложение одобрит включение функции в случае отсутствия ошибок при вводе данных и кода.

В приложении добавляются и другие карты, но при платежах нужно выбрать одну, с которой будут списываться деньги.

Что такое бесконтактная карта

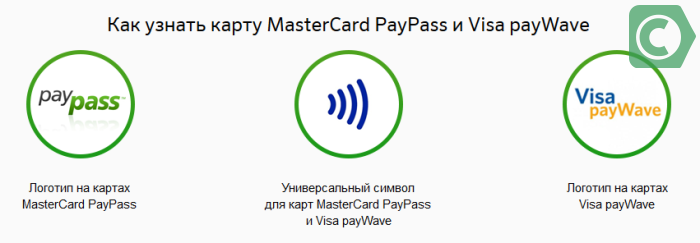

Постепенно наличные денежные средства уходят на второй план. Сейчас потребитель может совершить любую покупку на бесконтактной основе в магазине, а также оплатить проезд на общественном транспорте. Все это стало доступно благодаря новой технологии и платежному сервису PayPass от Мастеркард и PayWave от Виза.

Известный государственный банк Сбербанк уже давно начал выпускать свои банковские карточки, которые поддерживают платежные операции на расстоянии. Владельцу такого продукта не нужно вставлять кредитку в терминал и вводить пароль, что значительно затрачивает временные ресурсы. Потребуется только поднести пластик к считывателю кассового аппарата. Важным условием является наличие терминала у продавца, который поддерживает функцию. Сейчас они установлены почти в каждом магазине по всей территории России, исключением являются лишь наиболее отдаленные региона страны.

В чем же преимущества такого метода транзакции, рассмотрим основные плюсы и минусы:

- Удобный и надежный инструмент для хранения денежных средств. Если потеряете кредитку, то ее можно дистанционно заблокировать и вернуть деньги, с наличностью такой фокус не пройдет.

- Потребитель может выполнять платежи по всей России и за ее пределами.

- Владелец может производить оплату товаров в интернет-пространстве.

- Самый большой плюс таких продуктов от Сбербанка – бесконтактная покупка товаров и услуг в магазинах, а также оплата проезда в общественном транспорте. Все это обеспечивается за счет специального микрочипа RFID, которые встраивается в сам пластик. При помощи такой антенны происходит дистанционный обмен информацией со считывателем на небольшом расстоянии.

- Высокая скорость процедуры. Передача данных на кассовый аппарат происходит буквально за пару секунд. Вам не потребуется вставлять кредитку в терминал и вводить защитный пароль. Но если сумма покупки превышает 1000 рублей, то необходимо завершить ее вводом пин-кода пластика.

- Безопасность проведения платежей. Операция происходит за считанные секунды и на маленьком расстоянии, что затрудняет перехват персональных данных злоумышленниками.

- Облегчает карман. Вам не нужно носить с собой объемный кошелек и мелочь. Все это заменяет одна маленькая карточка.

Для начала нужно убедиться, что ваша карточка поддерживает бесконтактную технологию. Это легко сделать, визуально осмотрев внешний вид пластика. На современных кредитках изображен значок в виде расходящихся волн на лицевой стороне. Если он есть, то смело можете расплачиваться одним прикосновением. В противном случае, в любой момент можете оформить или поменять продукт в любом отделении Сбербанка.

Кроме этого, такой логотип отображается на всех POS терминалах, которые поддерживают такой способ транзакции. В настоящее время банк стал обновлять свои банкоматы и устанавливать считывающие чипы в корпус. Теперь не требуется вставлять пластик в приемник. В этом есть большой плюс – RFID чип менее подвержен износу и значительно снижен риск блокировки кредитки в банкомате. Для снятия и внесения наличных нужно лишь поднести карточку к соответствующему модулю.

Транспортное приложение

Банковские карты с транспортным приложением известны в основном жителям крупных городов. Помимо стандартных функций «пластика» этот инструмент позволяет удобно оплачивать проезд в общественном транспорте. Но стоит понимать, что процедура такой оплаты обусловлена взаимоотношениями конкретных организаций. Для внедрения проекта необходимы:

- наличие договора между банком и перевозчиком;

- установка перевозчиком необходимого оборудования;

- выпуск финансовым институтом специальных карт;

- решение участниками проекта организационных вопросов.

Обычно при контакте карты с турникетом или валидатором платёж не происходит. Фиксируется лишь факт оказания услуги пассажиру.

По итогам отчётного месяца перевозчик направляет эмитенту перечень оказанных услуг по каждому контрагенту. Только тогда на основании полученных данных банк списывает оплату проезда со счёта клиента.

К преимуществам описанного продукта можно отнести следующие особенности.

- Отсутствие необходимости стоять в очередях для покупки билета (жетона).

- Оплата проезда спустя определённое время после оказания услуги. По сути, происходит бесплатное кредитование пассажира на срок до нескольких недель.

- Совмещение двух продуктов в одной карте. Нет необходимости отдельно контролировать проездные билеты, жетоны и так далее.

Следует упомянуть и о некоторых отрицательных аспектах.

- Ограниченные возможности использования инструмента. Например, схема бывает реализована не на всех станциях метро или наземных маршрутах.

- Риск неразрешённого (сверхлимитного) овердрафта при списании оплаты за прошедший месяц. При этом на сумму технического минуса финансисты иногда начисляют более 50% годовых.

- Цена карты. Как правило, наличие транспортного приложения увеличивает стоимость годового обслуживания.

Финансово использование банковской «транспортной» карты нередко проигрывает абонементным проездным билетам. Однако предложения кредитных организаций отличаются друг от друга в части условий и алгоритмов работы. Целесообразность приобретения такого «пластика» лучше оценивать объективно, учитывая удобство, экономию времени и другие факторы.

Преимущества и недостатки

Бесконтактная банковская картапонравится клиентам благодаря таким своим свойствам:

- Удобно — карточку не нужно доставать из кошелька. Достаточно просто его приложить к экрану устройства.

- Отсутствие дополнительных телодвижений, как со стороны пользователя карты, так и кассира — существенно ускоряет процесс расчетов за покупки.

- Карточка все время находиться в руках покупателя, так что ее реквизиты злоумышленникам сложнее увидеть и записать. Другими словами имеет более высокий уровень безопасности.

Относительно же недостатков, то их немного:

- не все торговые сети и развлекательные заведения оснащены соответствующими считывающими устройствами;

- многие кассиры боятся проводить расчеты, используя бесконтактную систему, а делают списание «по старинке» вставляя карту в терминал;

- обязанность вводить PIN-код при расчетах на сумму более 1 000 рублей. Снять это ограничение не возможно, некоторые банки разрешают только снизить лимит бесконтактного платежа, но никак не повысить.

Очевидно, что все минусы являются временными и зависят от популяризации платежного инструмента среди населения и уровня обучения персонала торговых сетей. К тому же бесконтактной картой можно рассчитаться старым привычным способом.

Действующее ограничение на сумму покупки (до 1 000 рублей в России или до 25 евро в Европе) практически на нет сводит преимущества бесконтактной платежной карты. Но, если разобраться, то она как раз предназначена для экспресс-покупок, а они редко превышают вышеуказанную сумму.

Как оплачивать с помощью Android Pay

Современные технологии позволяют делать покупки в магазинах с помощью телефона. Эти операции называются бесконтактными платежами и, по мнению экспертов, в будущем они смогут полностью заменить пластиковые карты. Свои сервисы уже разработали компании Apple, Google и Samsung. Их пользователи могут с помощью смартфона оплатить товары в магазинах, а также услуги такси, кафе и ресторанов, фитнес-центров.

Преимущества бесконтактных платежей очевидны:

- возможность расплачиваться в России и за границей, где есть терминалы, поддерживающие такую технологию;

- мгновенные транзакции;

- высокий уровень безопасности;

- не нужно носить с собой ни банковские, ни бонусные карточки – в приложении сохраняются все платежные реквизиты, скидки, бонусы;

- нет комиссии за операции.

Плюсы и минусы при использовании

Популярность инновационного продукта объясняется преимуществами бесконтактной карты Сбербанка. К ним можно отнести следующие положительные моменты:

Как и любой продукт, бесконтактная дебетовая и другие продукты этого типа, имеет свои недостатки. Большая часть из них связана с техническими моментами.

Плюсы карты может оценить каждый её владелец

Плюсы карты может оценить каждый её владелец

Мошенников тоже заинтересовал инновационный способ платежей, и уже известны случаи использования самодельных RFID-ридеров. Единственный вариант защиты от этого – различные чехлы, экранирующие радиосигнал.

Сегодня каждый знает, что время — это деньги, и пластик экономит Ваше время, а значит и деньги

Сегодня каждый знает, что время — это деньги, и пластик экономит Ваше время, а значит и деньги

Преимущества и недостатки бесконтактной оплаты

Теперь, понимая, что это такое, можно проанализировать плюсы и минусы бесконтактной оплаты картой. А у такого способа есть как сильные, так и слабые стороны. Начнем с преимуществ:

2. Основная масса платежей происходит без набора пин-кода , что спасает от образования очередей, особенно в крупных сетевых магазинах. Это относится к покупкам на сумму до 1000 рублей.

3. Увеличенный срок действия карты . Это связано с тем, что пластик намного меньше изнашивается из-за отсутствия контакта с терминалом. Более того, карту вообще можно не доставать из бумажника, достаточно его поднести к терминалу.

4. Возможность выхода карты из строя минимизирована . Отсутствие магнитной ленты исключает возможность размагничивания из-за воздействия внешних полей. Конструкция карты позволяет полноценно пользоваться ею в течение всего срока действия.

5. Повышенная безопасность . Нет необходимости передавать карту посторонним лицам, потому практически исключается несанкционированное ее использование. Подделка такой карточки тоже исключается.

Это общие плюсы для всех подобных карт. Недостатков у бесконтактного пластика заметно меньше, но о них надо знать:

А параноикам в этом случае банкиры советуют переносить карточки в экранированном (например, обернутом фольгой) кошельке (относитесь к этому, как к шутке).

20 февраля 2019

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Бесконтактная карта Сбербанка и ёё возможности

Бесконтактная карта Сбербанка — что это? Карточки подобного вида внешне ничем не отличаются от традиционных, но имеют одно отличие – специальный значок. Во всем остальном они имеют те же параметры, известные всем, — номер, код CVV, срок действия и личные данные владельца. Их возможности аналогичны всем действующим банковским продуктам подобного рода:

- они используются в качестве удобного инструмента для хранения денежных средств;

- с их помощью можно производить любые транзакции на территории РФ и за ее пределами;

- позволяют оплачивать товары и услуги в реале и в онлайн-режиме;

- пополнить счет и снимать со счета наличные;

- осуществлять денежные переводы;

- дистанционно управлять счетом, используя Мобильный банк и Онлайн сервис банка.

Чтобы понять поддерживает ли Ваша карточка технологию оплаты бес касания необходимо внимательно изучить пластик

Что означает принцип действия бесконтактной карты Сбербанка? Главное ее отличие – встроенный чип со специальной радиоантенной (PFID-метка), которая позволяет передавать по радиоканалу информацию о проведении платежа. Поэтому нет необходимости вводить для идентификации ПИН-код. Главное условие для проведения операции при помощи радиосигнала – наличие специального терминала POS, способного принимать данный сигнал.

Оплата без прикасаний уже некоторое время используется в других странах и прекрасно себя зарекомендовала