Хранение денег дома: практические рекомендации от экспертов

Содержание:

- Хранение денег дома, в каких купюрах лучше

- Как хранить доллары в банковской ячейке

- На что еще стоит обратить внимание?

- Как хранить доллары в дивидендных акциях?

- Еврооблигации

- На что обратить внимание, прежде чем открыть депозитный счет?

- Сберегать или преумножать?

- Почему вклад выгоднее домашней копилки?

- Ставим цели и выбираем валюту

- Альтернативные инвестиции

- Где спрятать по фен-шуй

- Где спрятать деньги

- Варианты хранения денег в валюте

- Где нельзя хранить деньги

- Где хранить деньги

- Заключение

Хранение денег дома, в каких купюрах лучше

Дома обязательно должны быть наличные деньги, ведь бывают обстоятельства, когда необходима наличность. Специалисты, занимающиеся магией денег, рекомендуют складывать бумажные купюры (разного достоинства) в аккуратные пачки

Несколько советов по хранению денег дома:

- Храните вместе всегда только четное количество купюр в одной пачке.

- Поможет сохранить ваши накопления цифра 5, которая обязательно должна быть в номере хотя бы одной из купюр.

- Если на купюрах вы найдете в номере числа, которые соответствуют вашему дню рождения, памятной дате, это хороший знак. Такие купюры, согласно нумерологии, являются денежными талисманами, они способствуют сохранению и приумножению капитала.

- Всегда имейте дома денежку, номиналом в 5 000 рублей, храните ее в том месте, которое привлекает положительную энергию. Рекомендуемые места – кухня, холодильник.

Следуйте этим советом и вы сохраните и приумножите свой капитал.

Как хранить доллары в банковской ячейке

Многие консервативные инвесторы не готовы доверить свои сбережения банку, но и решение прятать дома крупные суммы считают недальновидным. Можно ли хранить деньги в долларах в виде наличности, пользуясь при этом надёжной системой защиты финансовых учреждений? Безусловно, если арендовать банковскую ячейку.

Ячейка представляет собой персональный сейф, расположенный за стальной дверью в надёжном хранилище. Спрятать в неё можно не только пачки купюр, но и драгоценности, документы, золотые монеты, коллекцию открыток. Разумеется, банки запрещают хранить здесь оружие, яды, радиоактивные и наркотические вещества.

Арендовать ячейку можно на любой период в установленных учреждением пределах. Если договор не предусматривает автоматической пролонгации, за неделю до истечения срока банк извещает пользователя письмом, по электронной почте или через СМС. Через 30 дней содержимое сейфа изымается и помещается в общее хранилище, откуда забрать его можно только после погашения долга. Таким образом, при грамотном использовании банковская ячейка может стать надёжным способом хранения наличных. Кроме того:

- Содержимое ячейки остаётся в собственности клиента. Даже если банк обанкротится и закроется, все деньги до последней копейки вернут собственнику;

- Специалисты банка знают, как правильно хранить доллары. В сейфе постоянно поддерживаются оптимальная температура и влажность, а воздух фильтруется;

- Сведения о наличии ячейки и её содержимом являются тайной. Если пользователь не расскажет о ней сам, никто не сможет получить такую информацию у банка.

Таким образом, банковская ячейка представляется очень удобным способом хранения наличных денег. Однако недостатки здесь также присутствуют:

- Аренда ячейки требует постоянного контроля. Нужно вовремя продлевать договор хранения, проверять её содержимое, беречь свой экземпляр ключа;

- В указанных законодательством случаях банк все же может вскрыть ячейку. Известны случаи изъятия ценностей по распоряжению суда или прокуратуры;

- Размещение капитала в ячейке не только не приносит дохода, но и сопровождается убытками. Стоимость аренды невысока, но за год получается приличная сумма.

Как правило, в небольших районных отделениях хранилища с ячейками нет, поэтому вкладчику придётся обращаться в центральный офис. С другой стороны, сейчас каждый банк предлагает услугу аренды личного сейфа. Где хранить доллары в России:

Банковские ячейки

| ВТБ24 | 30–40 | 10–30 | 1–365 |

| Сбербанк | 35–75 | 5–40 | 1–1096 |

| Альфа Банк | 25–75 | 5–40 | 1–1096 |

| МКБ | 28–50 | 10–25 | 1–365 |

| Россельхозбанк | 30–60 | 6–24 | 1–365 |

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

Как хранить доллары в дивидендных акциях?

При наличии некоторого опыта торговли на бирже наряду с облигациями инвестору наряду с евробондами целесообразно пополнить свой портфель некоторым количеством номинированных в долларах акций. Приносимый им доход также будет состоять из двух частей — роста стоимости самого актива и причитающихся её владельцу дивидендов.

Выбирать активы для покупки следует осторожно: некоторые компании второго или даже третьего эшелона порой пытаются поправить сомнительное финансовое положение обещанием больших выплат. Ориентиром могут послужить следующие вопросы:

- Получает ли компания стабильную прибыль? Если у неё есть перспективы развития, стоит докупить ещё акций. Если же рынок падает полностью, разумно перевести часть денег в наличную форму и спрятать в банковской ячейке;

- Регулярно ли начисляются дивиденды? Некоторые компании производят неплохие выплаты, но устраивают между ними произвольные перерывы в два-три года. Потому инвестору приходится постоянно контролировать календарь дивидендов;

- Разумно ли удерживать активы компании, если ситуация на рынке будет ухудшаться? Положительный ответ означает, что руководство проводит обоснованную политику и располагает ресурсами для выхода из кризиса.

Поскольку активный трейдинг выглядит рискованным способом хранения капитала, именно дивидендные акции могут представлять наибольший интерес для новичка. Как показывает практика, подобные инвестиции имеют ряд преимуществ:

- Вложение в такие активы не требует серьёзной подготовки. Даже новичок разберётся, как хранить сбережения в долларах, инвестируя их в дивидендные акции;

- Обычно наиболее привлекательные ценные бумаги относятся к «голубым фишкам». Продать их и вывести деньги на банковский счёт можно буквально за час;

- Акции, как правило, стоят недорого. Даже с небольшим капиталом можно составить неплохой портфель с оптимальным сочетанием риска и доходности.

Покупка дивидендных акций может стать реальным способом как разбогатеть в России обычному человеку. Но не стоит забывать, что инвестиции в ценные бумаги сопровождаются определенными рисками:

- Решение о начислении дивидендов принимает руководство компании. Если прошлый год был неудачным и не принёс прибыли, выплат может и не быть;

- После негативных событий акции могут настолько сильно упасть в цене, что выплата дивидендов не компенсирует потери стоимости. Для инвестора это означает убытки;

- Брокеры неохотно работают с новичками, располагающими небольшими капиталами. Если речь идёт о сумме в пару тысяч долларов, можно забыть об этом способе.

Выгодно ли хранить деньги в долларах, покупая дивидендные акции? Изучая отчёты и релизы на 2021 год, можно выделить нескольких лидеров мирового рынка:

Видео по теме Видео по теме

https://youtube.com/watch?v=sMncn-BddWk

Дивидендные акции

| AbbVie | 5,5 | 32,75 млрд. | 92,26 |

| Archer Daniels Midland | 4,4 | 64,34 млрд. | 38,60 |

| Walgreens Boots Alliance | 4,1 | 136,92 млрд. | 40,75 |

| Sysco | 3,6 | 55,37 млрд. | 53,37 |

| General Dynamics | 3,5 | 36,,19 млрд. | 148,55 |

Еврооблигации

Как альтернативу депозитам, в качестве инвестиции в иностранную валюту Ян Мельничук советует еврооблигации. Средняя ставка по ним – 3,55 годовых (это доходность в долларах).

«Доходность в евро сейчас достигает около 3,9% годовых. Широкий выбор еврооблигаций на рынке позволяет подобрать под каждого инвестора необходимый по риску и доходности инструмент. Наиболее надежными считаются государственные облигации, номинированные в валюте. В данном случае гарантом выплаты выступает государство, а не отдельная компания.

Например, долг Российской Федерации сейчас можно купить на фондовом рынке и получать высокий процентный доход, который не облагается налогом. Обычные еврооблигации облагаются налогом, но сама доходность у них выше. Для тех, кто хочет рассмотреть более доходные истории, стоит присмотреться к корпоративным еврооблигациям, но и здесь лучше выбирать эмитента с участием в акционерном капитале государства, в котором образована и работает компания», – подчеркивает эксперт.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

Сберегать или преумножать?

Финансовые аналитики часто говорят, что держать деньги дома невыгодно. Дело в том, что со временем стоимость денег снижается из-за инфляции. Товары и услуги дорожают, а средства, хранящиеся дома «под подушкой», не увеличиваются. Через год на 1000 рублей можно будет купить значительно меньше, чем сейчас.

Официальный размер инфляции за 2018 год составил 4,3%. Но многие россияне резонно не согласны в расчетах с Росстатом. Официальная инфляция рассчитывается по целому спектру различных товаров и услуг. Но в реальности мы всеми ими не пользуемся. Например, в расчете учитывается стоимость гроба. Но как часто мы делаем такую покупку? В то же время многие популярные позиции не учитываются – например, цены на бензин, некоторые молочные продукты и услуги ЖКХ.

Кроме того, товары дорожают неравномерно. Ваша личная инфляция может быть намного выше официальной, если производитель вашего любимого продукта существенно повысил цены.

В результате выходит, что хранение денег дома ведет к их стремительному обесцениванию. В какой именно степени – зависит от вашей потребительской корзины. Чем больше в ней товаров, подверженных инфляции, тем сильнее идет обесценивание наличных денег.

Но это не говорит о том, что дома деньги хранить нельзя. Напротив, лучше иметь под рукой какой-то запас наличности на случай непредвиденных обстоятельств. Банальные примеры: понадобится скинуться всем подъездом на установку домофона, нужно отправить ребенка в магазин или пришлось ехать на такси с «обочины». Здесь проще рассчитаться наличными.

Наличка может понадобится и на тот случай, если пластиковая карта потеряется или будет заблокирована – в наших реалиях это вполне может произойти. Причем блокировка карты в неподходящий момент может застать не только плательщиков алиментов и штрафников, но и вполне добропорядочных граждан.

Почему вклад выгоднее домашней копилки?

Вклад в банке защищает деньги не только от злоумышленников, но и от инфляции. Спрятав дома сумму в 100 тыс. рублей, через год можно вытащить и потратить те же деньги. Если оформить вклад в банке, через такое же время можно забрать 110 –112 тыс. руб.

Преимущества вклада:

- Деньги работают, принося доход каждый месяц (квартал, год) за счет начисленных процентов.

- Проценты по вкладу можно переводить к основной сумме, увеличивая доходность.

- Даже если с банком что-то случится, сбережения вернут. Государство гарантирует возмещение вкладчикам сумм до 1,4 млн рублей.

- По необходимости можно в любой момент обналичить счет.

- Если потребуется кредит, банк предложить лояльные условия своим вкладчикам.

Ставим цели и выбираем валюту

Самый простой метод, который использует большинство россиян, это при каждом удобном случае покупать доллары или евро и складывать их в тумбочку/шкатулку/конверт. Что называется, выберите нужный вариант. А если сменить стратегию накопления и подойти к этому вопросу более творчески?

Для начала распишите цели, на которые вы откладываете валюту. Например:

Предстоящий летний отпуск

Тогда стоит задуматься о том, где вы его планируете провести. В странах Европы? Копите евро. В Азии, Америке? Доллары. В России? Рубли. Если цель краткосрочная, в пределах 1 года, то нет никакого смысла откладывать деньги в иностранной валюте, чтобы перед отпуском ее обменять на рубли. Рискуете потерять на курсовой разнице.

Если срок все тот же 1 год, то смотрим пункт первый. Если горизонт накопления дальше, то можно присмотреться к разным инструментам, в том числе и покупке валюты. Какой именно? Рассмотрим чуть ниже.

И еще несколько простых правил по покупке валюты:

Правило 1. Ни один эксперт не может предсказать поведение той или иной валюты. Посмотрите экономические каналы, почитайте экспертные статьи в специализированных журналах. Абсолютно разное мнение, которое у каждого подтверждено огромным опытом работы и врожденными аналитическими способностями. И кому верить?

Правило 2. Банальный, но верный совет: не тратьте все деньги на покупку только одной валюты. Все финансовые консультанты в один голос советуют диверсифицировать свой валютный портфель. Расходятся только в процентном соотношении.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Правило 3. Валютные спекуляции оставьте профессионалам или тем, кто себя таковыми считает. Купля-продажа валюты в надежде выиграть на курсах – операция с высоким уровнем риска потерять все сбережения. Если получилось один раз, то это не означает, что будет получаться снова и снова. Конечно, кроме случаев, когда вы не знаете, куда бы пристроить лишние деньги, чтобы не мешались под ногами.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки

В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Где спрятать по фен-шуй

Согласно древнекитайской философии деньги любят определенные места квартиры. Идеальными помещениями считаются кухня, столовая, гостиная, где аккумулируется мощная энергетика. Спрятанные там деньги будут притягивать новые купюры.

Мастера фен-шуй советуют хранить ценности в конвертах, папках, шкатулках красного цвета. Изготовьте предметы самостоятельно, дополнительно нарисуйте или прикрепите на них специальные иероглифы, обозначающие богатство.

Нежелательно использовать спальню. Исключение – день получения заработной платы, когда рекомендуется принести всю сумму и оставить до утра под матрасом. Неудачным вариантом является санузел. Деньги, спрятанные здесь, быстротечны, как вода, а людей, хранящих так сбережения, ждут долги и бедность.

Где спрятать деньги

В теннисном мячике А ведь это отличная идея, если речь идет о небольшой пачке денег. Просто проделай небольшое отверстие в мячике. Надрез должен быть достаточно большим, чтобы можно было легко вложить пачку и так же легко ее изъять. Затем помести мяч обратно в контейнер с другими теннисными мячиками.

В скворечнике Скворечник с двойным дном, внутри которого можно надежно спрятать запасные ключи от дома — отличная идея для дачников. Такой тайник прекрасно впишется в загородный ландшафт, не привлекая лишнего внимания, и может здорово выручить в экстренной ситуации.

В журнальном столике Небольшой журнальный столик с достаточно вместительным ящиком для хранения различных ценных вещей. Стоит отметить, что ящик не имеет никаких ручек, открывается путем нажатия на боковую досочку каркаса и совершенно не привлекает внимания.

В подоконнике Довольно вместительный тайник, в таком можно спрятать что хочешь!

В розетке Ценные вещи логичнее всего прятать там, куда ты и сам боишься засовывать руки под страхом смерти или травмы. Отключи электричество в квартире и сними пластиковую накладку с розетки. Под ней наверняка окажется дыра в стене с угрожающими проводами. Среди них вполне можно что-нибудь спрятать. Только учти, что предметы, которые ты прячешь в розетке, не должны проводить ток!

В стуле Старая идея прятать драгоценности в стульях по-прежнему живее всех живых. Да, это не стул из дворца, но после небольшой доработки он послужит отличным тайником.

В рычаге переключения передач В последнее время значительно возросло число автомобильных краж. Обезопасить мелкие ценности от автомобильных воришек поможет рычаг переключения передач с небольшим тайником.

В банке из-под моющего средства Если ты хочешь скрыть деньги под раковиной, используй обыкновенную пустую банку из-под моющего средства. Однако, не стоит забывать о том, что помимо этой банки, должна быть еще одна с чистящим средством, которое понадобится тебе на случай уборки.

В настенных часах Прятать деньги в настенных часах — это отличная идея. Тебе нужен частый и удобный доступ к деньгам — воспользуйся обыкновенными настенными часами в качестве сейфа.

Если повесить часы высоко, тебе может понадобиться лестница, чтобы взять из такого сейфа деньги. Это означает, что и непрошеному гостю понадобится немало усилий, чтобы добраться до денег.

В обуви Спрятать заначку от второй половинки или уберечься от уличных воришек поможет тайник, оборудованный под стелькой обуви.

В глобусе В обычном глобусе можно спрятать ценные вещи на время отъезда или оборудовать заначку

А чтобы тайник никак не привлекал внимание, ценности нужно положить в небольшой пакетик и аккуратно приклеить к стенке шара с помощью скотча

Под столом Такой тайник можно оборудовать практически под любым столом.

В стиральной машине Резинка стиральной машины — еще одно место, куда можно спрятать деньги и ювелирные изделия на время отъезда. Для этого упакуй ценности в небольшие пакетики с застежками и спрячь под резинку, предварительно протерев ее от влаги. Главное, по возвращению домой не забудь извлечь ценные вещи перед тем, как включить машинку.

В клавиатуре Дисководы, карманы для жестких дисков, различная компьютерная периферия — во всём этом можно оборудовать домашние тайники.

В кухонном шкафчике

Человеческая фантазия безгранична, и наш список оригинальных тайников можно продолжать до бесконечности. Однако хочется напомнить крылатую фразу Жоржа Милославского: «Граждане, храните деньги в сберегательной кассе! Если, конечно, они у вас есть…»

published on according to the materials

Запись взята с сайта .

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

|

Наименование банка |

Наименование вклада | Процентная ставка | Другие условия |

|

Сбербанк |

Сохраняй | max 2 % (доллары) |

Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары)

max 0,96 % (евро) |

Максимальный срок – 5 лет, без пополнения, без снятия |

|

Газпромбанк |

Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней,

без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары)

max 1,1 % (евро) |

Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) |

Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены

Но в этом случае важно не прогадать

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю;

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери;

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

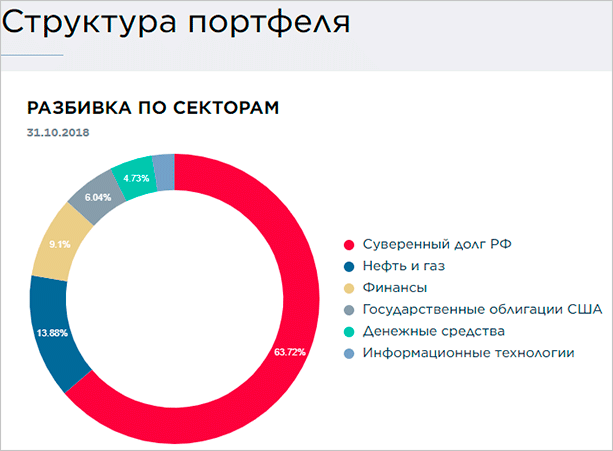

Структура инвестиционного портфеля выглядит следующим образом.

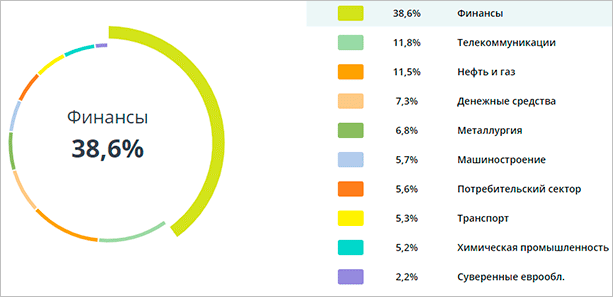

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Где нельзя хранить деньги

Теперь я вам объясню, куда нельзя вкладывать деньги для их сохранения.

Акции

Акции нельзя покупать для сбережения капитала. Купить акцию – значит приобрести долю в компании и получить право на тот доход, который доля принесет.

Но доля может вообще ничего не принести. А если дохода нет – никто вам ничего платить не будет. Никаких дивидендов вы не увидите. Вы их годами можете не увидеть.

Облигация – это долг, по которому надо платить. Акция – право на часть дохода. Поймите вот эту разницу. По долгам нужно платить, поэтому облигации практически всегда погашаются, и люди на них зарабатывают. А право на доход – это всего-навсего ПРАВО. То есть никто вам ничего не должен и не обязан.

Акции надо покупать, чтобы приумножать деньги, а не просто сберечь их. И чтобы снижать риски, надо приобретать эти ценные бумаги на долгий срок, правильно их диверсифицировать.

Рекомендую вам вот эти четыре своих статьи для ликбеза:

- Что такое акция.

- Дивиденды.

- Диверсификация.

- Контрольный пакет акций.

Откройте и пробегитесь по ним глазами прямо сейчас.

ПАММ-счета

ПАММ-счет – это когда вы даете деньги трейдеру на валютном рынке Форекс. Он пытается заработать на изменении курсов валют. Например, покупает доллары на рубли, потом евро на доллары, потом опять меняет евро на рубли и пр. Если трейдер зарабатывает – вы получаете часть прибыли.

В ПАММ-счетах нельзя хранить деньги. Никто не знает, сможет ли трейдер заработать. Трейдер может потерять все ваши деньги и вам их никто не вернет.

ПАММ-счета подходят только тем, кто хочет инвестировать. Вот статья о том, как выбирать ПАММ-счета – почитайте, если интересно. Но я в последнее время стал думать, что лучше туда не соваться.

И вообще не Форекс лучше не лезть.

ПИФы и ETF

Вкладывать в ПИФы и ETF – то же самое, что вкладывать в акции. Фонд (паевой инвестиционный) – это как бы куча акций разных компаний.

Обратите внимание, ПИФ и ETF – это фонды, которые скупают акции. А по акциям никто не гарантирует доходность

И рост акций в цене тоже никто не гарантирует. Инвестировать в них можно и даже нужно, но хранить деньги ни в коем случае нельзя. Вы можете годами быть в минусе после инвестиций в ПИФ или ETF.

Где хранить деньги

В банке

Этот вариант один из самых лучших с точки зрения выгоды и рисков. Банковский вклад даст вам следующие преимущества:

- Защита от инфляции. Деньги будут защищены от инфляции и станут ежемесячно (или как определено договором) приносить доход;

- Защита от ограбления. Вы можете быть всегда уверены, что ваши сбережения в надежном месте.

- Защита от банкротства. Даже в случае банкротства банка государство гарантирует вам возврат вклада на сумму до 1 400 000 рублей. (Подробнее про систему страхования вкладов.)

- Возможность взять кредит на льготных условиях. Обычно для своих вкладчиков банки делают более лояльные условия на оформление кредита.

Сейчас очень хорошие условия для открытия вкладов в банках. Процентные ставки доходят до 22% годовых. Обычно, чем больше срок вклада, тем выше процентная ставка. Подобрать выгодный вклад вы можете на нашем сайте, воспользовавшись специальной формой.

Пожалуй, единственный минус банковских депозитов в том, что если, в результате какого-то форс-мажора, вам срочно потребуются средства и вы вынуждены будете снять вклад до окончания его срока, то скорее всего вы потеряете все проценты. Чтобы избежать этой проблемы можно хранить средства на специальных дебетовых картах.

На дебетовых картах

Сейчас появилось много хороших предложений по дебетовым картам. Это обычные пластиковые карты на которых вы храните деньги, но при этом получаете процент на остаток, а так же Cashback. При этом, вы в любой момент можете снять всю сумму с карты не теряя процентов, что намного удобней, чем вклад в банке. Процент конечно будет немного меньше, чем по обычному вкладу, но за удобство надо платить. Сейчас это пожалуй один из самых лучших вариантов, где хранить деньги, если сумма не очень большая.

Самые лучшие условия сейчас предлагает банк Тинькофф со своей дебетовой картой Tinkoff Black. Открывая ее вы получаете следующее:

- 6% годовых на остаток (начисляется ежемесячно);

- 5% Cashback на определенные категории товаров (категории меняются каждый квартал);

- 1% Cashback за любые покупки по карте;

- Снятие наличных в любом банкомате от 3000 руб. бесплатно.

На ПАММ-счетах

Это сравнительно новый способ, но он он уже набрал большую популярность и многие выбирают его, для хранения своих средств. Суть его в том, что вы храните средства на специальных ПАММ-счетах, а профессиональные трейдеры используют их для торговли на валютной бирже и получают доход. Способ более рисковый, но он позволяет получать до 50% годовых. Есть проверенные площадки такие как Forex, которые успешно работают с 2011 года и там можно найти стабильных трейдеров, которые на протяжении 3-4 лет приносят прибыль своим вкладчикам.

В ценных бумагах

Еще один способ — это вложить деньги в ценные бумаги. Например, купить акции какой-либо компании на бирже при помощи брокера, который предоставляет данные услуги. Если вы выберете правильную компанию, то сможете заработать на росте курса акций. Кроме того, один или несколько раз в год компании должны выплачивать своим акционерам дивиденды.

Другие варианты:

- В золотых инвестиционных монетах

- Открыть свой бизнес

Надеюсь, с помощью нашей статьи вы найдете где лучше хранить деньги в 2021 году.

Заключение

Теперь Вы знаете, где лучше всего хранить деньги безопасно и выгодно. Подведем маленький итог: чтобы сохранить деньги, лучше вкладываться в проверенные и надежные финансовые инструменты, которые работают по понятному принципу. При этом определенную часть денег можно и даже нужно хранить дома в защищенном месте – так называемую «финансовую подушку безопасности». Дома можно хранить и другие активы – валюту, слитки, коллекционные монеты, документы на имущество и т.д. Лучше спрятать их в сейфе или надежном тайнике. Как вариант – можно арендовать ячейку в банке и хранить свои сбережения там. Но инвестиции – это самый надежный способ спасти деньги от обесценивания и приумножить их. Можно начать со вкладов, а потом переключиться на более сложные и доходные варианты.