Накопительный счет втб сегодня: процент «копилки» в 2021 году

Содержание:

- Как повысить процентную ставку

- Вклад Копилка

- Порядок открытия накопительного счета

- Инструмент “Копилка”

- Накопительный счет с мультикартой

- Особенности

- Как открыть

- Какие имеет преимущества?

- Управление счетом-копилкой

- Почему накопительные счета становятся популярными

- Новые условия накопительного счета

- Для пенсионеров

- Управление накопительным счетом

Как повысить процентную ставку

Увеличить доходность «Копилки» можно, если активно использовать Мультикарту ВТБ с подключенной опцией «Сбережения». Работает схема повышения доходности следующим образом.

1. Открываете Накопительный счет;2. Оформляете Мультикарту ВТБ и выбираете на ней опцию «Сбережения»;3. Тратите деньги с карточки, как можно активнее;4. Получаете дополнительный процент на остаток по счету, величина которого зависит от суммы трат по карте.

В результате повышенная доходность по счету будет состоять из 2-х частей:

• базовой процентной ставки• вознаграждения, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте ВТБ с опцией «Сбережения».

Иными словами, если тратить с Мультикарты меньше 10 000 рублей в месяц, то надбавки не будет.

Покажем наглядно, как меняется ставка в зависимости от трат по карте.

Повышенные ставки счета «Копилка» с Мультикартой

Размер ставок зависит от суммы покупок по Мультикарте в месяц.

Процентные ставки с надбавкой с опцией «Сбережения» и покупками по карте свыше 10 тысяч рублей в месяц:

|

Сумма |

1-6 мес. |

с 7 мес. |

|

до 1 млн |

до 8,0% |

5,0% |

|

от 1 млн |

5,0% |

5,0% |

Подводный камень

8,00% годовых — повышенная процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 5,00% годовых.

Вклад Копилка

Вклад «Копилка» ВТБ — разновидность счета с гибкими условиями управления накоплениями. Открывается депозит на неограниченную сумму, минимальный лимит отсутствует. При необходимости снять сбережения переведенные проценты банком не пересчитываются. Счет открывается клиентом финансового учреждения на неограниченный срок. Расторжение договора доступно в любое время без комиссионных выплат.

Вклад «Копилка» ВТБ — разновидность счета с гибкими условиями управления накоплениями. Открывается депозит на неограниченную сумму, минимальный лимит отсутствует. При необходимости снять сбережения переведенные проценты банком не пересчитываются. Счет открывается клиентом финансового учреждения на неограниченный срок. Расторжение договора доступно в любое время без комиссионных выплат.

Преимущества вклада следующие:

- доступ к накоплениям через личный кабинет клиента;

- предусмотрено подключение опции автопополнения;

- проценты начисляются на остаток средств ежедневно;

- при снятии части денег проценты не пересчитываются;

- пополнять счет можно в любое время, суммы не ограничены;

- программа бессрочная;

- сбережения застрахованы государством (максимальный размер возмещения — 1,4 млн руб.);

- доступно хранение средств в рублях либо $ США;

- за открытие и ведение счета финансовой организацией комиссия не снимается;

- доступно погашение кредитов с помощью средств со вклада;

- возможность получения увеличенного дохода при соблюдении условий банка.

Счет доступен

физические лица, являющиеся клиентами банка, в формате онлайн либо в офисе. Счет доступен и новым клиентам, однако потребуется предоставить в офисе паспорт либо иное удостоверение, удостоверяющее личность. Необходимо учитывать, что «Копилка» не оформляется на третье лицо.

Процентная ставка на протяжении срока вклада меняется

Годовая ставка может достигать 5,5%. Проценты начисляются ежедневно на остаток и с учетом финансового оборота на счете. Подсчет прибыли осуществляется с даты после первого взноса на депозит «Копилка». Проценты выплачиваются в конце месяца. С учетом капитализации начисляемый процент может меняться.

В месяц, когда производится закрытие вклада, доход не будет начислен. Исключение составляют случаи, когда закрывается депозит в последний календарный день месяца.

Процентную ставку можно увеличить

Для получения более высокого дохода клиенту предлагается оформление Мультикарты и подключение опции «Сбережения». Банк по условиям соглашения повысит стандартную ставку на 0,5/1/1,5 п.п. Для этого потребуется совершение ежедневных расчетов в магазинах с помощью мультикарты безналичным способом.

Для получения более высокого дохода клиенту предлагается оформление Мультикарты и подключение опции «Сбережения». Банк по условиям соглашения повысит стандартную ставку на 0,5/1/1,5 п.п. Для этого потребуется совершение ежедневных расчетов в магазинах с помощью мультикарты безналичным способом.

Надбавка по проценту начисляется при выполнении покупок с помощью мультикарты в размере от 5 тыс. руб. ежемесячно. При тратах по карте «Привилегия» от 10000 руб. ежемесячно надбавка в размере 1% переводится клиенту в конце календарного месяца.

Подключение и корректировка опции по Мультикарте доступны в личном кабинете клиента. Обновления принимаются с начала последующего календарного месяца. Специалисты рекомендуют вносить поправки в настройки мультикарты в последних числах месяца.

Согласно условиям договора, за первый месяц после получения клиентом мультикарты банковской организацией будет начислено вознаграждение без учета потраченных сумм.

Повышенные проценты

Повышенная ставка по данному вкладу действует первые 3 месяца после его открытия. Впоследствии ставка будет базовой. Необходимо учитывать, что при открытии последующих счетов данной категории повышенная ставка за первые 3 месяца не вводится, процент будет базовым.

Порядок открытия накопительного счета

Чтобы завести ресурс для накоплений, клиенты банка «ВТБ24» могут воспользоваться одним из двух способов:

- обратиться в любое из отделений банка;

- провести операцию самостоятельно через онлайн-кабинет.

В первом случае необходимо будет взять с собой паспорт – иных документов не потребуется. Заявление на открытие счета вы напишете непосредственно в офисе по форме, предоставленной сотрудником банка. Также необходимо будет сразу пополнить «копилку» на минимальную сумму (1 копейка). При желании можно сразу внести накопления в большем объеме. Удобнее всего будет сделать это через кассу банка – никаких комиссий за операцию взято не будет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Открыть счет-копилку можно только на собственное имя. Если у вас есть личный кабинет в системе «ВТБ24-Онлайн», можно обойтись без визита в офис

Для этого:

Если у вас есть личный кабинет в системе «ВТБ24-Онлайн», можно обойтись без визита в офис. Для этого:

- зайдите в систему интернет-банкинга;

- в главном меню выберите пункт «Вклады и сбережения»;

- нажмите кнопку «Открыть»;

- прочитайте условия использования накопительных продуктов, которые появятся в новом окне;

- нажмите кнопку «Открыть накопительный счет»;

- дождитесь прихода на ваш телефон сообщения с кодом подтверждения операции;

- введите код в соответствующее поле на сайте;

- нажмите кнопку «Выполнить»;

- в новом окне нажмите «Готово».

Весь процесс занимает примерно пару минут. Сам счет появится в списке ваших продуктов не сразу, а в течение 5-10 минут. После этого вам будут доступны любые операции по нему.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Для тех, кто использует мобильное приложение от «ВТБ24» порядок действий для открытия «копилки» будет таким же, как и веб-версии личного кабинета

Инструмент “Копилка”

Официальная страница данного накопительного счёта доступна на сайте ВТБ здесь.

Общие сведения

Что есть “Копилка”? Это особый накопительный инструмент с начислениями на ежедневный остаток.

Фактически он создан для применения с Мультикартой при подключенной опции “Сбережения”. Такая сборка позволяет клиенту получать повышенный доход.

Как добиться повышенной ставки? Всё просто:

- оформляете Мультикарту;

- активируете “Сбережения”;

- открываете рублёвый счёт и пополняете баланс (в любом офисе);

- делаете покупки, оплачивая их своим пластиком;

- получаете доход до 8% годовых.

Таблица 5. Доходность по Копилке.

| Период | Доходность |

| Месяцы 1 – 3 | 8% |

| С 4-го месяца и далее | 5,5 |

Примечание 5. Приведённые данные справедливы для сумм до 300 000 рублей. Если сумма больше 300 тыс., начисляются дополнительная надбавка 0,01%, а также надбавка по “Сбережениям”. Предусмотрена бонусная ставка того же размера для сумм больше 1,5 млн.

Правила использования

В контексте использования Копилки нужно помнить о небольшом списке правил:

- с накопительного счёта нельзя делать переводы в адрес сторонних лиц и учреждений;

- для обналичивания и последующего применения снятых денег необходимо перечислить нужную сумму на дебетовый реквизит;

- любые кредиты, оформленные в ВТБ 24, можно покрывать прямо с баланса Копилки;

- при закрытии самой карты и/или расторжении соглашения по эксплуатации пакета услуг счёт закрывается в автоматическом режиме;

- все переводы на накопительный с дебетовых счетов и карт внутри системы ВТБ можно сделать автоматическими.

Примечание 6. При закрытии Копилки деньги на балансе сразу переводятся на главный дебетовый реквизит. Иностранные денежные знаки при этом конвертируются в рубли по принятому банком курсу. Проценты за последний месячный период не начисляются.

Накопительный счет с мультикартой

Чтобы еще удобней было пользоваться накопительной программой, можно оформить мультикарту. Она представляет собой универсальный пакет услуг, одновременно доступный для дебетовых и кредитных карт. Мультикарта ВТБ предоставляет быстрый доступ к деньгам, чтобы можно было снять наличность, перевести деньги или оплатить покупку.

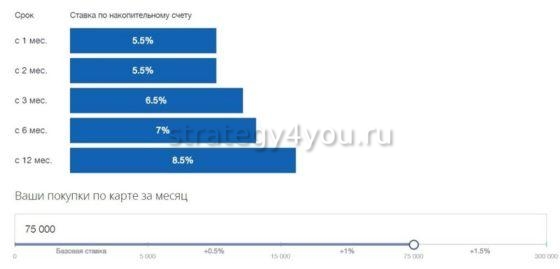

Мультикарта с функцией сбережения поможет получить клиенту дивиденды от повышенных процентов. Также можно получить другие привилегии, если подключить бонусную функцию «Сбережения» с размером надбавки до 8,5 % годовых.

Покупки с Мультикартой ВТБ, (в рублях в месяц)

c 1 мес. (в %)

со 2 мес. (в %)

c 3 мес. (в %)

c 6 мес. (в %)

12 мес. (в %)

до 5 тыс.

10

4

5

6

8,5

5 — 15 тыс.

10

4,5

5,5

6,5

9

15 — 75 тыс.

10

5

6

7

9,5

от 75 тыс.

10

5,5

6,5

7,5

10

Особенности

Повышенная ставка предлагается вкладчикам с длительной банковской историей. У каждого пользователя индивидуальный порядок начисления, поэтому следует внимательно изучить ставки, чтобы избежать в дальнейшем недопонимания порядка процентных начислений.

Годовой доход рассчитывается так:

- 1 месяц — 4,0%;

- 3 месяца — 5,0%;

- 6 месяцев — 6,0%;

- 12 месяцев — 8,5%.

Услуга хранения денег — бессрочная, банку невыгодно самовольно менять условия размещения. Массовое изменение правил может привести к оттоку вкладчиков и уменьшить резервы. Доходность валютного вклада обусловлена сроком пользования услугой и денежной суммой.

Процедура проводится без комиссионного сбора, обслуживание предоставляется безвозмездно. Диверсификация вложений снижает инвестиционные риски и позволяет увеличивать накопления.

Как открыть

Существует два способа, посредством которых происходит открытие депозита. В их число входит:

- посещение клиентом отделения ВТБ 24, где он заключает соглашение относительно открытия, предоставляя необходимую документацию;

- обращение к онлайн-сервису, с помощью которого подключается функция «Копилка».

Что такое накопительный счет, его плюсы и минусы, смотрите в видео:

Условия

Если сравнивать накопительную программу с вкладами граждан, открытыми в ВТБ 24, то первые имеют выгодные условия, в том числе:

- открыть депозит можно на безвозмездной основе через интернет-банк или в банковском отделении;

- обслуживание осуществляется бесплатно;

- открыть можно без ограничений по времени;

- не ограничена минимальная сумма для открытия счета;

- вносить можно любую сумму, ограничений не существует;

- доступ к накопленным средствам – круглосуточный;

- есть возможность пополнять в автоматическом режиме с помощью интернет-банкинга;

- открыть депозит можно в любой валюте;

- снять и пополнить счет в безналичном режиме.

Ставки по процентам

Банк ВТБ 24 предоставляет высокие ставки процентов по накоплениям. Базовые ставки начисляются каждый месяц на минимальный остаток, который находился на депозите в течение всего месяца. Также имеются ставки, действующие на продолжении 12 месяцев.

В таком случае ставка находится в зависимости от того, в течение какого срока действует счет. Если это 1 месяц, то ставка равна 4 процентам. Для 3 месяцев указанная ставка увеличивается на 1 процент.

Для полугодового счета рассматриваемое значение равно 6 процентам. По программе, действующей на протяжении всего года – ставка увеличивается до 8,5 процентов. Перечисленные ставки действуют относительно депозитов, открытых в рублях.

Повышенная ставка

Повышенные ставки по процентам ВТБ 24 предусматривает для клиентов, которые являются держателями мультикарт. Для получения такого процента требуется открыть накопительный счет, а также подать заявку на выпуск мультикарты. Карта должна обладать опцией «Сбережения».

В рассматриваемой ситуации размер надбавок по процентам зависит от того, на какую сумму совершаются покупки с использованием мультикарты. Учитывается период, равный месяцу. Максимальное значение – 10 процентов.

Начисление надбавок происходит на минимальный остаток, который имеется на депозите в течение месяца. Учитываются покупки, совершенные с использованием мультикарты.

Условия накопительного счета.

Условия накопительного счета.

Сумма должна быть не менее 5 тысяч рублей. Выплата процентов осуществляется не позднее 15 числа каждого следующего месяца.

Ограничения

Снять деньги с копилки удастся только после перевода их на главный счет. После совершения такой операции можно будет снять наличность любым способом, который удобен для клиента.

Для внесения финансов в копилку также требуется изначально пополнить основной счет. Накопительная программа не может использоваться с целью погашения кредитов, переводов другим лицам.

Также не удастся перевести деньги с копилки на свой счет, открытый в другой банковской организации.

Управление

Процесс управления счетом-копилкой осуществляется посредством онлайн-сервиса, который предоставляет ВТБ 24.

Такой сервис дает возможность клиенту вносить средства на депозит, снимать с него деньги, производить расчеты доходов за год, получать выписки на определенный период времени, а также следить за изменениями, которые происходят по программе.

Перечисленные возможности позволяют человеку свободно распоряжаться финансами, независимо от времени дня. Также можно получить дополнительный процент и не переживать за сохранность денег на остатке.

Какие имеет преимущества?

Если сравнивать со стандартными банковскими вкладами, накопительный счёт предстаёт более гибким инструментом создания сбережений. Это его главный общий плюс.

Для ВТБ-продукта также характерны следующие положительные моменты:

- нелимитированный период активности;

- пополнение баланса, доступное в любой момент и без каких-либо ограничений в плане вносимой суммы;

- отсутствие необходимости отслеживать минимальный остаток, т.к. требований по нему просто нет;

- ноль лимитов в связи с расходными операциями;

- автоматически проводимая каждый месяц капитализация процентов;

- сохранение процентных накоплений – даже при обналичивании всех имеющихся средств.

Примечание 1. Т.к. кредитно-финансовая организация не предъявляет требований по части остатка на балансе, клиент имеет возможность обнулить его при необходимости. Если говорить точнее, достаточно оставить на счёте одну копейку – это и есть формальный лимит, установленный ВТБ 24.

Важно! Накопительный счёт даже при достижении минимального баланса не закрывается. Накопления в любой удобный для клиента момент можно возобновить.. Поскольку нет особенных требований по объёмам используемых средств – касаемо остатка в том числе, начинать формировать свои сбережения можно хоть с двух копеек

Это выгодно отличает описываемый инструмент от вкладов, для использования которых нужно уже иметь значительную сумму

Поскольку нет особенных требований по объёмам используемых средств – касаемо остатка в том числе, начинать формировать свои сбережения можно хоть с двух копеек. Это выгодно отличает описываемый инструмент от вкладов, для использования которых нужно уже иметь значительную сумму.

Управление счетом-копилкой

Совершать операции с накопительным счетом вы можете с помощью:

- интернет-банкинга;

- мобильного приложения;

- СМС-команд (при наличии данной услуги);

- сотрудников любого из офисов банка.

Указанные способы можно использовать для проведения приходных и расходных операций по продукту. Что касается иных действий, то на них существуют некоторые ограничения. К примеру, СМС-запросы нельзя использовать для открытия счета-копилки. В офисе банка невозможно подключить опцию автоматического пополнения счета.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Управление «копилкой» через банкоматы не предусмотрено. Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн»

К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис

Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн». К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис.

Кроме того, существует ряд правил относительно приходных и расходных операций по счету-копилке. Перечислим основные:

- с накопительного счета нельзя совершать переводы в адрес других лиц/организаций;

- для снятия средств и их расходования следует сначала перевести необходимую сумму на основной дебетовый счет;

- при наличии кредитов в банке «ВТБ24» вы можете погашать их средствами с накопительного счета напрямую, без предварительного перевода на дебетовый;

- в случае закрытия карты или расторжения договора на комплексное обслуживание по действующему пакету, накопительный счет будет закрыт автоматически;

- вы можете настроить автоматические переводы на счет-копилку с дебетовой карты или любого другого источника в «ВТБ24».

При автоматическом закрытии счета, все имеющиеся на нем средства будут переведены на основной дебетовый счет. В случае если «копилка» была открыта в иностранной валюте, перевод будет сопровождаться конвертацией накоплений в рубли по действующему курсу банка. Процентов за последний месяц обслуживания в такой ситуации начислено не будет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! При переводе средств с рублевого дебетового счета на валютный счет-копилку, конвертация будет производиться банком автоматически по действующему на момент перевода внутреннему курсу. Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента

Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте

Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента. Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте.

В целом же, накопительный счет хорош для тех клиентов банка, кто только начинает формирование для себя финансовой подушки. Он позволяет откладывать средства:

- после каждой покупки;

- с каждой приходной операции;

- в любой удобный владельцу момент.

При должной финансовой дисциплине, можно с нуля накопить минимальную сумму для более серьезного срочного депозита. Собрав, к примеру, 30 000 рублей, можно открыть «Пополняемый» вклад в том же банке, обеспечивающий более надежные условия хранения денежных средств и более выгодный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Сами эксперты банка «ВТБ24» в одном из интервью рекомендовали размещать на накопительных счетах не более 20% от имеющихся у клиента сбережений

Возможно, стоит обратить внимание на этот совет

https://youtube.com/watch?v=agaqoMJ6kRE

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране начнет расти, то ставка может поползти вверх!

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день, в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно, их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги, а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку.

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

Для пенсионеров

Пенсионеры — это не только постоянно растущая группа в обществе. С развитием цивилизации — это состояние медленно меняется. Пожилые люди убеждены в преимуществах банков. Пенсионеры движутся во времени, создают банковские счета, используют Интернет, электронный банкинг и ряд других современных услуг. Специально предусмотрен в ВТБ накопительный счет для пенсионеров.

Первым критерием при выборе продукта для пенсионера должна быть низкая цена и отсутствие сборов, связанных с управлением личным или сберегательным счетом. Другим важным фактором является простота использования и наличие филиалов банка в удобном месте. Помните, что пожилые люди в основном предпочитают личные контакты с консультантом, например, путем уплаты или снятия денег со счета — будь то личные или сбережения.

В дополнение к платежной учетной записи, на которую влияет выход на пенсию, пенсионеры могут успешно использовать любые другие банковские продукты. Если они могут себе это позволить, они могут открыть сберегательный счет. Многие пенсионеры неохотно вносят капитал в банки, полагая, что сохранение денег в финансовом учреждении не небезопасно. Это осознание меняется, и пожилые люди более склонны вкладывать средства в процентный депозит или размещать его на сберегательном счете.

Накопительный счет — это вариант сбережения для пенсионеров. Обслуживание счета удобно и легко. Учетная запись может быть подключена к электронному банковскому обслуживанию, что обеспечит мгновенный доступ к средствам. Владелец сберегательного счета имеет свободный доступ к собранным средствам. Когда есть обстоятельства, в которых ему придется забрать деньги у банка, он не потеряет интерес.

Управление накопительным счетом

Пользоваться накопительным счетом, как валютным, так и рублевым, можно неограниченный период времени. Все операции по нему клиент может проводить при помощи:

- Системы Интернет-банкинг.

- Мобильных приложений от ВТБ банка.

- Короткими СМС-командами при подключенной услуге СМС-информирования.

- Непосредственно в офисе ВТБ банка.

Воспользоваться банкоматом для управления данным финансовым инструментом нельзя. Также невозможно в офисе банка подключить функцию автопополнение счета. Эта операция доступна только в online режиме.

Правила проведения расходных и приходных операций

С накопительного счета можно проводить расходные операции в неограниченной сумме. А также получать денежные средства. ВТБ банк установил ряд правил для проведения данных транзакций:

- Снять деньги можно по следующей схеме: сначала необходимо провести перевод на дебетовый счет, а потом только можно будет ею пользоваться.

- Погашение открытых кредитов в ВТБ можно проводить непосредственно с накопительной карточки.

- Копилка закрывается в случае прекращения действия договора на банковское обслуживание.

- Остаток средств в иностранной валюте конвертируется по курсу на дату закрытия счета, дальше ее можно вывести на основной дебетовый счет клиента.

Более полную информацию о том, какие опции доступны владельцам счета-копилки, можно получить в офисе ВТБ банка или на его веб-сайте.