Все вклады

Содержание:

- Следите за руками: какие бывают проценты

- Франсабанк

- Альфа-Банк

- Белгазпромбанк

- Немного вводных: что такое депозит

- Почему началась гонка

- Как же посчитать проценты?

- БТА Банк

- Паритетбанк

- РРБ-Банк

- Банк Дабрабыт

- Идея Банк

- Депозиты в белорусских рублях до востребования от Беларусбанка

- Банк БелВЭБ

- Срочные валютные вклады в Беларусбанке

- Рост ставок повлияет на все рынки

- БНБ-Банк

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

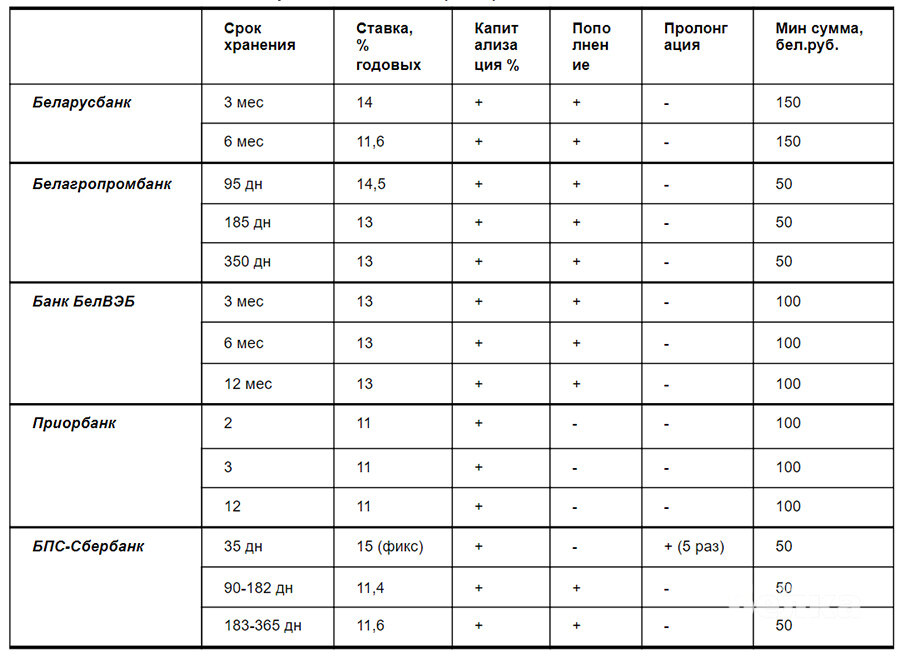

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять

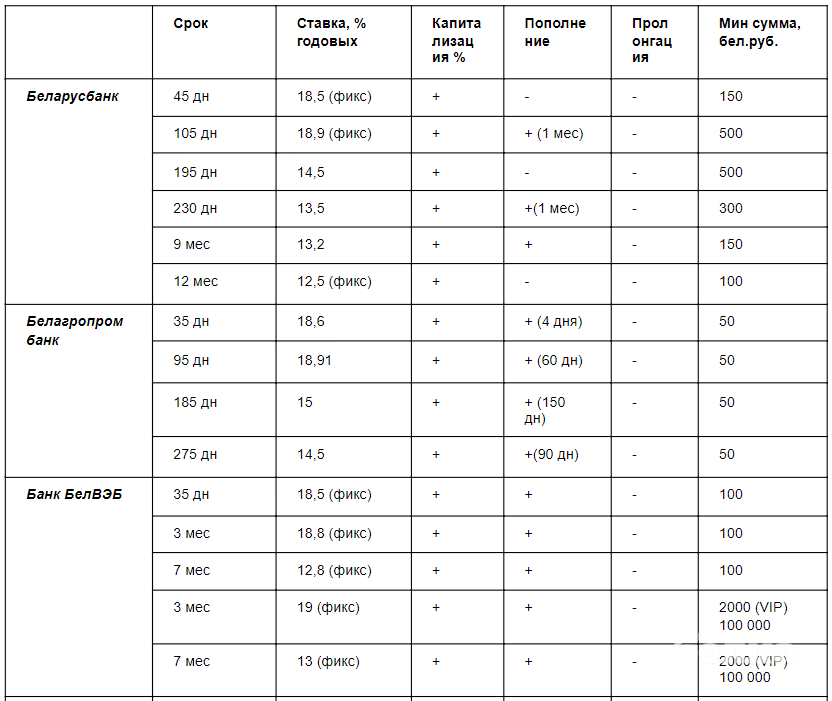

К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

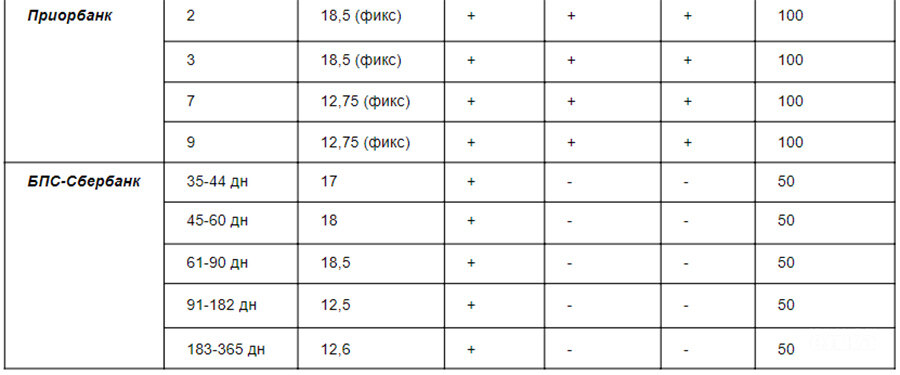

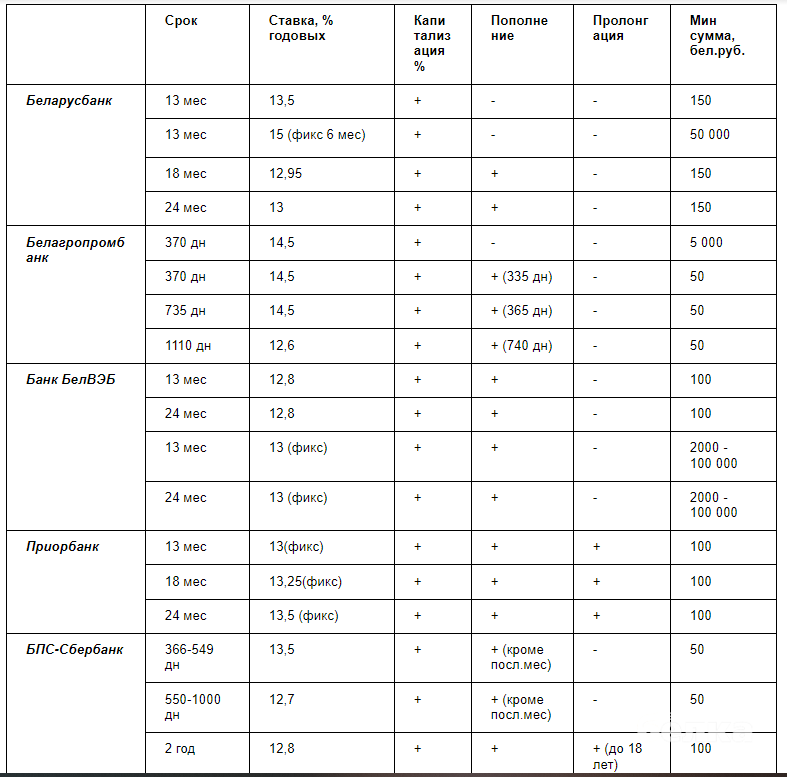

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Франсабанк

Депозит с еще большей вариативностью условий и ставок. Предлагается в четырех валютах по выбору клиента: белорусских или российских рублях, долларах или евро.

Ставка – от 0,2% до 13,5%. Минимальная сумма – 100 руб. Депозит безотзывной, без частичного снятия и пролонгации.

По вкладу в белорусских рублях есть несколько сроков вложения, которые меняются со ставкой:

- 95 дней – 13,35%;

- 125 дней – 13,35%;

- 185 дней – 13,35%;

- 275 дней – 13,35%;

- 385 дней – 13,50%;

- 550 дней – 13%;

- 735 дней – 13%.

Дополнительные возможности:

- есть капитализация процентов;

- разрешается ежемесячное снятие процентов;

- возможно ежемесячное пополнение.

Расчет для 10 000 руб. на 385 дней:

- прибыль от вложения – 1543,52 руб.;

- эффективная ставка – 14,44% (с капитализацией);

- налога на доход по вкладу нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1632,53 руб.;

- эффективная ставка – 14,4%;

- налог на доход – 0,15 руб.

Чтобы не рассчитывать результаты вложения на другие сроки назовем только общую тенденцию – прибыль растет немного быстрее, чем срок вложения, благодаря капитализации, а также потому что на больших сроках увеличивается ставка. Так эффективная ставка на 95 дней равна 13,49%, а на 735 дней – 14,80%.

Альфа-Банк

Этот вклад также имеет максимальную номинальную ставку 13%.

Ставка – 13%. Минимальная сумма – 50 руб. Срок – от 2 до 26 месяцев. Депозит безотзывной, есть капитализация и возможность пополнения. Вклад можно открыть онлайн.

Расчет для 10 000 руб. на 13 мес:

- прибыль от вложения – 1503,61 руб.;

- эффективная ставка – 13,88%;

- налога на доход по вкладу нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1591,54 руб.;

- эффективная ставка – 13,86%;

- налога нет.

Разные сроки по вкладу дают разную доходность. Но наиболее выгодным вкладом, чтобы не платить налог, будет депозит на 13 месяцев. Его также можно оформить полностью онлайн.

Белгазпромбанк

Депозит с высоким процентом и возможностью дополнительного заработка.

Ставка – 13,5%. Минимальная сумма – 100 руб. Срок вложения – 13 месяцев. Депозит также безотзывной, без частичного снятия и пролонгации.

Но полезные дополнительные функции у этого продукта есть.

Возможна капитализация процентов, т.е. присоединение начисленных процентов к основной сумме вклада и расчет следующих процентов от большей суммы.

Вклад можно ежемесячно пополнять, что особенно полезно для тех, кто откладывает деньги из зарплаты или пенсии.

Расчет для 10 000 руб. на 13 месяцев дает такую информацию:

- прибыль от вложения – 1565,41 руб.;

- эффективная ставка – 14,45% (благодаря капитализации);

- налога на доход по вкладу нет.

Если пополнять вклад каждый месяц 100 рублями, то расчет станет таким:

- прибыль – 1656,86 руб.;

- эффективная ставка – 14,43%:

- появляется налог на доход по депозиту – 0,15 руб.

Налог проблемой для вкладчика не является, т.к. его удерживает и переводит в бюджет сам банк. Несмотря на то, что при пополнении эффективная ставка несколько снижается, общий доход при этом растет.

К сожалению, последние новости от Белгазпромбанка о и их отмене могут вызывать нервозность среди вкладчиков.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Почему началась гонка

– Зачем Беларусбанк так резко поднял ставки по валютным вкладам известно только ему. Можно предположить, что у банка наблюдается нехватка валютной ликвидности в долларах (в этой валюте предлагаются вклады) на фоне невозможности привлечь валюту другими инструментами. Либо банк закладывает в своей стратегии развития рост доходности по выданным кредитам в валюте.

Также нужно учитывать внешние обязательства банка перед другими банками (в том числе российскими), казначейством и пр.

Возможно, идет замещение старых клиентов новыми или привлечение более состоятельной аудитории, опять же, повторюсь, это только догадки.

В любом случае, банк видит, что в перспективе может заработать и выходит с таким предложением на рынок. Как у нас часто бывает на белорусском рынке, лучший способ привлечения новых клиентов – демпинг (в нашем случае – рост ставок). Поэтому банк предлагает условия выше рынка, чтобы успеть забрать часть ликвидности себе в портфель.

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100)5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

БТА Банк

Еще один вклад с высокой ставкой и дополнительными возможностями.

Ставка – 13,5%. Минимальная сумма – 100 руб. Срок вложения – 14 месяцев. Депозит безотзывной, без частичного снятия и пролонгации.

Дополнительные возможности:

- есть капитализация процентов;

- разрешается снятие начисленных процентов;

- возможно ежемесячное пополнение.

Расчет для 10 000 руб. на 14 месяцев:

- прибыль от вложения – 1695,52 руб.;

- эффективная ставка – 14,53% (с капитализацией);

- налога нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1706,23 руб.;

- эффективная ставка – 14,53%;

- налога нет.

Благодаря лишнему месяцу по сроку вклада и капитализации заработок и эффективная ставка по этому депозиту немного выше, чем у некоторых описанных ранее продуктов. Но другие условия в основном совпадают.

Паритетбанк

Этот вклад Паритетбанка по прибыли совпадает с описанными выше продуктами Дабрабыта и Белгазпромбанка. Но есть некоторые отличия.

Ставка – 13,5%. Минимальная сумма – 100 руб. Срок вложения – от 13 до 36 месяцев. Депозит безотзывной, без частичного снятия и пролонгации.

Дополнительные возможности:

- есть капитализация процентов;

- разрешается снятие начисленных процентов;

- пополнения вклада нет.

Расчет для 10 000 руб. на 13 месяцев:

- прибыль от вложения – 1565,41 руб.;

- эффективная ставка – 14,45% (с капитализацией);

- налога нет.

Поскольку пополнение этого депозита не допускается, заработать на нем больше можно лишь увеличив срок вложения.

Размещение 10 000 руб. на 3 года принесет:

- прибыль – 4959,16 руб.;

- эффективная ставка вырастет до 16,53%:

- налога не будет.

Если инфляция белорусского рубля в будущем останется на уровне 2017-2019 годов, то этот вклад принесет около 10% чистой прибыли. Это довольно высокий показатель для пассивного заработка на инвестициях.

РРБ-Банк

Депозит с высокой плавающей ставкой. Расчет заработка по этому вкладу зависит от нескольких факторов, потому его лучше не определять вручную, но воспользоваться кредитным калькулятором.

Ставка – от 13,2% до 13,4%. Минимальная сумма – 1 руб. Сроки вложения: 2 месяца, 7 месяцев или 395 дней (примерно – 13 месяцев). Депозит безотзывной, без частичного снятия и пролонгации.

Дополнительные возможности:

- есть капитализация процентов;

- возможно ежемесячное пополнение.

Расчет для 10 000 руб. на 395 дней:

- прибыль от вложения – 1574,96 руб.;

- эффективная ставка – 14,35% (с капитализацией);

- налога нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1668,34 руб.;

- эффективная ставка – 14,27%;

- налог на доход – 0,15 руб.

Выгода от вложения на 2 месяца принесет только 222,15 руб. и налог 28,88 руб., эффективная ставка – 13,26%. Такой же вклад на 7 месяцев даст 822,28 руб. прибыли по процентам и 107,04 руб. налога. Еще одно подтверждение выгоды среднесрочных и долгосрочных вкладов.

Банк Дабрабыт

Депозит с такой же высокой ставкой как по предыдущему продукту и такими же дополнительными финансовыми возможностями. Прочие условия весьма похожи.

Ставка – 13,5%. Минимальная сумма – 100 руб. Срок вложения – 13 месяцев. Депозит безотзывной, без частичного снятия и пролонгации.

Дополнительные возможности:

- есть капитализация процентов;

- разрешается снятие начисленных процентов;

- возможно ежемесячное пополнение.

Расчет для 10 000 руб. на 13 месяцев:

- прибыль от вложения – 1565,41 руб.;

- эффективная ставка – 14,45% (с капитализацией);

- налога нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1656,86 руб.;

- эффективная ставка – 14,43%:

- появляется налог на доход по депозиту – 0,15 руб.

Все написанное о предыдущем депозите справедливо и здесь. Но у продукта Дабрабыта есть еще одно достоинство – заявку на вклад можно подать онлайн, в т.ч. с сайта Myfin.by.

Идея Банк

Этот вклад упирается в нижнюю границу 13% по ставке рассматриваемых депозитов.

Ставка – 13%. Минимальная сумма – 20 руб. Срок – 14 месяцев. Депозит безотзывной, есть капитализация и возможность пополнения. Вклад можно открыть онлайн.

Расчет для 10 000 руб. на 14 мес:

- прибыль от вложения – 1628,23 руб.;

- эффективная ставка – 13,96%;

- налога на доход по вкладу нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1731,22 руб.;

- эффективная ставка – 13,93%;

- налога нет.

Благодаря лишнему месяцу по сроку вклада и капитализации заработок и эффективная ставка по этому депозиту немного выше, чем у некоторых описанных ранее продуктов. Но другие условия в основном совпадают. Есть удобный бонус – вклад можно открыть онлайн.

Депозиты в белорусских рублях до востребования от Беларусбанка

Вклады до востребования в белорусских рублях являются самыми простыми и удобными, так как не имеют конкретного срока хранения средств, можно пополнять в любое время, как и снимать любые суммы.

Касательно заработка таким способом, то необходимо отметить, что обычно такие депозиты имеют маленькую процентную ставку, то есть о значительных заработках не может идти и речи. Если сравнивать со срочными, то для заработка это более лучшие вклады.

Ознакомимся более подробно с вкладами до востребования в белорусских рублях АСБ Беларусбанка для физических лиц.

Пенсионный

Вклад «Пенсионный» предлагается для пенсионеров с возможностью пополнения на любые суммы и снятия средств с сохранностью процентов.

Срок хранения не имеет четко установленных границ, начальная сумма составляет 0,01 белорусских рублей, а процентная ставка установлена в размере 0,5%.

Чтобы открыть депозит нужно посетить отделение Беларусбанка и предоставить следующие документы:

- Ветераны (инвалиды) Великой Отечественной войны предоставляют удостоверение ветерана (инвалида) и удостоверяющий личность документ.

- Достигшие пенсионного возраста — удостоверяющий личность документ.

- Не достигшие пенсионного возраста — удостоверяющий личность документ и документ, который свидетельствует о праве получения пенсионных выплат (пенсионное удостоверение).

Попечение

Вклад «Попечение» Беларусбанка предназначен для несовершеннолетних детей, которые остались без попечения родителей и детей-сирот. Открывается исключительно попечителем или опекуном.

Особенности:

- Период хранения неограниченный.

- Минимально требуемая сумма – 0,01 белорусских рублей.

- % ставка после восемнадцати лет 0,5%, до достижения восемнадцатилетия – 0,5%.

- Можно пополнять на любые суммы, как и снимать средства.

- Капитализация происходит каждый месяц до 18 лет, а после – каждый год.

До востребования

Вклад «До востребования» Беларусбанка не имеет четко установленного срока хранения, может быть открыт на данные другого человека, также предусмотрено пополнение на любые суммы, как и снятие. Минимальная сумма составляет 1 белорусский рубль, а процентная ставка – 0,5%.

Текущие счета

Текущие счета Беларусбанка не имеют ограничений в сроке хранения средств, как и в пополнении и расходовании средств. Открытие можно осуществить при нулевом балансе на счету, годовая процентная ставка составляет 0,5%.

Банк БелВЭБ

Вклад с высокой ставкой, капитализацией и пополнением.

Ставка – в зависимости от срока варьируется от 12,9% до 13,4%. Минимальная сумма – 100 руб. Срок вложения – от 35 дней до 24 месяцев. Депозит безотзывной, без частичного снятия и пролонгации.

Дополнительные возможности:

- есть капитализация процентов;

- разрешается снятие начисленных процентов;

- возможно ежемесячное пополнение.

Расчет для 10 000 руб. на 13 месяцев:

- прибыль от вложения – 1553,02 руб.;

- эффективная ставка – 14,34% (с капитализацией);

- налога нет.

При ежемесячном внесении 100 руб.:

- прибыль – 1643,77 руб.;

- эффективная ставка – 14,31%;

- налог на доход – 0,15 руб

Условия по вкладу в целом довольно привлекательные. Главное, что нужно учитывать – это срок вклада. Самый выгодный из них – 13 месяцев.

Срочные валютные вклады в Беларусбанке

Срочные вклады в Беларусбанке в валюте достаточно популярны среди населения, поскольку они вполне доступны. Чтобы оформить депозит по выбранной программе можно посетить любое отделение Беларусбанка в Гомеле или Могилеве. Заключить договор можно и дистанционно, использовав удобный сервис интернет-банкинга.

Беларусбанк разработал специальные вклады для своих клиентов

Беларусбанк разработал специальные вклады для своих клиентов

«Интернет-депозит-Тренд»

Беларусбанк выпустил 2 финансовых продукта под этим названием, а именно «Интернет-депозит-Тренд Отзывный» и «Интернет-депозит-Тренд Безотзывный». Депозиты позволяют сохранять средства в долларах, евро и российских рублях с разными условиями, от которых зависит доходность по вкладам. Преимущества их состоят в следующем:

- капитализация процентов;

- возможность открыть договор дистанционно;

- возможность пополнения;

- возврат средств на карточку вместе с процентами.

Для сравнения депозитов из этой линейки продуктов сведем условия в таблицы:

| Условия/Депозит | «Интернет-депозит-Тренд Отзывный» в долларах | «Интернет-депозит-Тренд Отзывный» в евро | «Интернет-депозит-Тренд Отзывный» в рублях |

| Мин. сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | |

| Процентная ставка (переменная) | 0,2–0,65 в зависимости от срока | 0,1–0,2 в зависимости от срока | 1,35–2,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке | Возможно, с перерасчетом процентов по пониженной ставке |

Открыть вклад можно в отделении банка

Открыть вклад можно в отделении банка

Переменная процентная ставка в долларах высчитывается в зависимости от Ключевой ставки Федеральной резервной системы США, в евро — от базовой ставки Европейского центрального банка, в рублях — от ставки кредита овернайт ЦБ РФ. Возможна также пролонгация договора несколько раз.

| Условия/Депозит | «Интернет-депозит-Тренд Безотзывной» в долларах | «Интернет-депозит-Тренд Безотзывной» в евро | «Интернет-депозит-Тренд Безотзывной» в рублях |

| Мин. Сумма первоначального взноса | 100 $ | 100 EURO | 3000 руб. |

| Срок хранения | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца | 3,6,12,18, 23 месяца |

| Процентная ставка (переменная) | 0,5–1,65 в зависимости от срока | 0,15–0,65 в зависимости от срока | 3,35–5,75 в зависимости от срока |

| Мин. Сумма пополнения | 10$ | 10 EURO | 500 руб. |

| Расходные операции | В пределах капитализации процентов | В пределах капитализации процентов | В пределах капитализации процентов |

| Досрочное расторжение | Не предусмотрено | Не предусмотрено | Не предусмотрено |

«Классик»

Валютные вклады в Беларусбанке этой линейки представлены двумя продуктами «Классик Отзывный до года» и «Классик Отзывный свыше года». Каждый из них можно открывать в долларах, евро или рублях. «Классик Отзывный до года» можно открывать на срок 95 и 185 дней, с капитализацией процентов, с возможностью пополнения счета. При заключении договора на срок 95 дней фиксированная процентная ставка 0,11%. При сроке долларового депозита 185 дней она переменная и составляет 0,1% на сегодняшний день. Если деньги хранятся в евро, то при сроке депозита 95 дней фиксированная ставка – 0,07%, на 185 дней — переменная ставка — 0,1%. Для рублей соответственно 1.5% и 1,75%.

«Классик Отзывный свыше года» банк предлагает своим клиентам открыть вклад на 18 месяцев с возможностью пополнения, но без автоматической пролонгации вклада. Процентные ставки переменные:

- вклады в долларах — 0,5%;

- в евро — 0,1%;

- в рублях — 2,69%.

Вклады в иностранной валюте имеют меньшую доходность

Вклады в иностранной валюте имеют меньшую доходность

Рост ставок повлияет на все рынки

– Это однозначно затронет и другие рынки. В первую очередь, рынок корпоративных облигаций и токенов. Например, низкорискованные валютные облигации сейчас предлагаются по ставке 4,7-5,3% годовых. Что уже ниже ставки по вкладу Беларусбанка. Есть облигации и токены, которые выпускаются под 5,5%-10%, причем под эти ставку на рынке есть облигации, как с обеспечением, так и без.

И здесь уже инвестор задумается, стоит ли игра свеч. Ведь облигации и токены – это более рискованный инструмент по сравнению с банковскими вкладами. И такие инструменты были привлекательны именно за счет более высокой доходности.

Но тут нужно также помнить, что с безотзывного вклада инвестору просто так не выйти. Есть ограниченный список законных возможностей, которые предусматривают болезнь или уход из жизни вкладчика или его родственников.

Плюс взимание налога с дохода по валютному депозиту, размещенному на срок менее 2 лет.

По облигациям с первого дня покупки никакого подоходного налога платить не нужно. И есть ликвидные бумаги, которые можно быстро продать на вторичном рынке. Условно говоря, вы можете купить бумаги на 2-3 месяца до оферты (обратного выкупа облигации) и получить ничем не облагаемый доход.

В случае, если коммерческие банки начнут предлагать еще более высокую доходность по валютным вкладам в размере 6%-6,5% годовых, то доходность уже выпущенных облигаций будет выглядеть довольно бледно на этом фоне, даже с учетом высокой ликвидности. Очень сложно будет Минфину с госдолгом по валютным гособлигациям, которые выпускались под 4,7%-5,5% годовых, выглядеть конкурентно на таком рынке.

БНБ-Банк

На данный момент это вклад с самой высокой номинальной годовой ставкой и весьма простыми условиями.

Ставка – 13,75%. Минимальная сумма – 10 000 руб. Срок вложения – 375 дней. Депозит безотзывной, с выплатой начисленных за месяц процентов.

Не предусмотрено:

- капитализации процентов;

- частичного снятия основной суммы вклада;

- пополнения;

- пролонгации.

Расчет выгоды вложения 10 000 руб. на 13 месяцев дает такие результаты:

- прибыль от вложения – 1 432,29 руб.;

- эффективная ставка – 13,75%;

- налога на доход по вкладу нет.

Расчет показывает, что условия депозита действительно просты и прозрачны. Эффективная ставка совпадает с обещанной при открытии вклада. Подать заявку на открытие вклада можно онлайн.