Виртуальная карта яндекс деньги

Содержание:

- Условия дебетовой карты от Яндекс.Деньги

- Анонимная карта Яндекс. Деньги

- Как получить карту?

- Виртуальная Альфа-Банк

- Покупка товаров на иностранных сайтах

- Преимущества и недостатки

- Карта Яндекс.Деньги: как пользоваться

- Условия использования

- Почему может не работать карта?

- Кредитные карты Яндекс.Плюс

- Как получить виртуальную карту?

- Привязка карты Яндекс.Деньги к PayPal

- Как пользоваться виртуальной картой

- Вывод — как лучше пользоваться виртуальной картой

- Заключение

Условия дебетовой карты от Яндекс.Деньги

Дебетовая карта от сервиса — это отличная возможность оплачивать товары, снимать наличку, в том числе, и за границей. По сути, банком карты является Сбербанк, который ее изначально выпустил и обеспечивал работу. Отличается быстрым сроком выпуска, а также минимальной стоимостью за обслуживание — 8,4 рубля в месяц. И, как утверждает сама компания, никаких «звездочек и скрытых платежей». «Выгодно, удобно и безопасно» — именно это главные особенности продукта. Оплата небольших сумм осуществляется без пин-кода через PayPass. Рассказываю о тарифах, правилах пользования и возможностях.

Анонимная карта Яндекс. Деньги

После того как пользователь регистрируется в системе Яндекс.Деньги, он приобретает «Анонимный статус». Такие электронные кошельки и карты, привязанные к ним, будут обладать ограниченным функционалом и достаточно скромными лимитами по операциям. Однако, если клиент сервиса рассчитывает лишь эпизодически пользоваться счетом и выполнять единичные финансовые операции, предоставленных возможностей будет достаточно.

Анонимный кошелек и карты, привязанные к нему, позволяют:

Кроме того, при Анонимном статусе электронного кошелька имеются следующие ограничения:

- Одномоментно в кошельке можно хранить не более 15 000 рублей;

- Лимит по расходным операциям также составляет 15 000 рублей в месяц;

- С анонимной карты невозможно выполнение денежных переводов на кошельки и карты других участников системы;

- Также не допускается получение переводов на карту или кошелек от других участников системы;

- Анонимная карта, привязанная к электронному кошельку, будет недействительна за рубежом.

Для того чтобы устранить перечисленные выше ограничения и расширить функционал банковской карты Яндекс.Деньги необходимо сменить статус в системе с анонимного на именной или идентифицированный.

Пополнить анонимный кошелек в Яндексе можно несколькими способами:

- Со счета мобильного телефона;

- Через терминалы оплаты;

- Перевод с банковской карты;

- Воспользовавшись сервисом интернет-банкинга.

Вне всяких сомнений Я.Кард – это удобная и выгодная по многим параметрам платежная карта, достоинства которой уже успели оценить десятки тысяч пользователей платежной системы по всей России. В числе преимуществ данного продукта можно назвать:

- Система работает со всеми цифровыми денежными средства, при этом электронная валюта обеспечивается реальным денежным запасом, который хранится на счета в Сбербанке, Альфа-Банке и ВТБ24.

- Граждане Российской Федерации, сразу после несложной процедуры регистрации и подтверждения личности получают максимум возможностей и расширенный функционал по использованию пластиковых карт.

- Каждая категория пользователей имеет свой доступный перечень услуг, который составляется в зависимости от имеющегося уровня доверия.

- В Яндекс.Деньги реализована удобная система пополнения баланса, через номер телефона, банковскую карту, салоны сотовой связи, банкоматы и отделения банков и другие электронные кошельки. С выводом наличных и проведением платежных операций по счету также не существуют никаких проблем.

Отлаженная за годы успешной работы система вывода электронных средств и их обмена на титульные знаки сторонних платежных систем позволяет без ограничений осуществлять даже сложную финансовую деятельность и по собственному усмотрению распоряжаться электронными ресурсами.

В последнее время многие пользователи сервиса задаются вопросом, не будет ли переходить Яндекс. Деньги на карты Мир. К сожалению официальной информации, по этому поводу пока нет, однако, учитывая, что основным эмитентом платежных карт системы Мир является Сбербанк, который также выступает держателем пакета акций Яндекс.Деньги, вполне вероятно что новостей по этому вопросу, нам стоит ждать уже в самое ближайшее время.

Как получить карту?

Чтобы сделать виртуальную карточку, пользователь должен заранее создать электронный ящик в системе Yandex, процедура осуществляется в три этапа:

- Клиент заходит в аккаунт на сервисе .

- В окне на сайте компании следует выбрать пункт «Банковские карточки».

- Появится форма, в которой надо указать раздел «Получить карточку».

- Клиент вводит пароль, использующийся для подтверждения проведения операций. Этот код не должен совпадать с тем, который используется для авторизации или в качестве пароля учетной записи. Если клиент системы не может вспомнить пароль или вовсе не знает, то его можно восстановить. Для этого потребуется телефон, на номер клиента поступит код подтверждения. С его помощью сбрасывается старый платежный пароль и назначается новый.

После успешной авторизации система покажет пользователю номер счета и другие платежные реквизиты. Пароль для проверки CVC, а также срок использования карточки будет выслан клиенту на мобильный номер, который был привязан к электронному ящику. Виртуальная карта не относится к категории именных, поэтому на ней нет информации о Ф. И. О. клиента.

Как производится активация:

- Зайдите в учетную запись на сайте платежного сервиса.

- В основном меню найдите пункт «Незавершенные процессы». Откроется новое окошко, где необходимо выбрать раздел «Активация».

- Появится форма, где надо указать платежный пароль от учетной записи.

- В открытых полях введите номер счета, процедуру можно подтвердить. Активация считается завершенной.

Сколько стоит, комиссии и ограничения

Виртуальная карточка системы Yandex Money выдается клиентам и обслуживается бесплатно. Срок действия составляет 12 месяцев.

Комиссионный сбор за проведение операций с карты не снимается, но сервис берет 3% от общей суммы за осуществление переводов:

- если клиент перечисляет средства другому юзеру, используя МастерКард МаниСенд;

- при проведении транзакций на сайте LiqPay;

- когда пользователь оформляет и пополняет виртуальную карточку банка Русский Стандарт;

- если клиент пополняет именную мобильную карточку оператора Билайн либо осуществляет транзакцию, используя сервис Билайн Перевод.

Во всех остальных случаях комиссия не снимается. Если пользователь конвертирует средства в другую валюту, процедура производится по курсу МастерКард, дополнительно система возьмет 2,5% за конвертацию.

Канал «Продвижение МЛМ в Интернет – Ирина Клепикова» в своем ролике рассказал об ограничениях и комиссиях при переводе.

https://youtube.com/watch?v=BRjZEZfUjfk

Что надо знать об ограничениях по операциям:

- при проведении транзакции с использованием анонимного счета клиент может перечислить не более 15 тыс. руб. за раз и не больше 40 тыс. руб. в месяц;

- осуществляя платеж через именной кошелек, за раз пользователь переведет не более 60 тыс. руб. и не больше 200 тысяч в месяц;

- если речь идет об идентифицированном кошельке, то максимальная сумма одного перевода составит 250 тыс. руб., а за месяц клиент может перечислить не более 3 миллионов руб.

Отдельно следует сказать об ограничениях, которые действуют при переводе средств с виртуальной карточки на другую:

- используя именной кошелек, за операцию пользователь может перевести не более 15 тыс. руб. и не больше 200 тысяч за месяц;

- при использовании идентифицированного счета сумма разового перевода должна быть не более 250 тыс. руб., месячный лимит составляет 600 тыс. руб.

Виртуальная Альфа-Банк

Виртуальная карта для действующих клиентов Альфа-Банка. Получила большие лимиты и в целом удобные условия. Для выпуска необходимо иметь какой-либо счет в Альфа-Банке. Первой картой виртуалка быть не может – обязательно нужно иметь как минимум простую дебетовую карточку. Банк возьмет 49 рублей за оформление вне зависимости от текущего тарифа клиента, но за обслуживание платить не придется.

Срок действия карты – месяц. Но можно установить и большее время вплоть до бесконечности. Такая маленькая «годность» нужна для безопасности денег на счету. Однако постоянно перевыпускать виртуалки накладно – за каждую придется отдать по 49 рублей. Для оплаты нужно оформить виртуальную карту и задать ей определенный лимит. По исчерпании этого лимита не получится совершить какие-то противоправные действия, что очень удобно: даже если реквизиты попадут к мошенникам, они ничего не смогут сделать. Кстати, платежи можно проводить не только в рублях, но и в евро или долларах США.

С виртуальной карты нельзя снимать наличные вообще. Для этого придется пользоваться пластиковой версией. Зато можно делать переводы – до 75 000 рублей за раз и до 500 000 рублей в месяц, что довольно много. Также у виртуалки нет каких-то отдельных особенностей вроде кэшбека, т.к. все зависит от основного тарифа клиента.

Покупка товаров на иностранных сайтах

Во многих ситуациях виртуальный кошелек является оптимальным вариантом для совершения крупных покупок не только в отечественных магазинах, но и на иностранных ресурсах. Единственное условие – покупателем может быть только владелец электронного кошелька с идентифицированным статусом.

Изначально виртуалка и электронный кошелек ЯД являлись исключительно рублевым платежным средством. Однако, с 2018 года система ввела опцию, позволяющую совершать мультивалютные операции. Механизм конвертации выполняется по следующей схеме:

- После выбора товара на зарубежном ресурсе и добавления его в Корзину, на балансе карточки блокируется необходимый объем денежных средств в соответствии с текущим курсом MasterCard плюс 2,7% комиссионного сбора.

- Обработка платежа может заниматься до 48 часов.

Как правило, за время обработки платежа происходят колебания курса валюты. В том случае, если он изменяется в меньшую сторону, на счет кошелька возвращается курсовая разница, при увеличении курса со счета наоборот происходит дополнительное списание. Поэтому владельцу виртуалки не стоит удивляться, когда через пару дней после совершения покупки с его карты вдруг дополнительно спишутся деньги или наоборот произойдет непредвиденное пополнение.

Преимущества и недостатки

Плюсы:

- Оформление в течение нескольких минут;

- Можно оплачивать услуги и товары по всему миру;

- Присутствует поддержка приложений GooglePlay, AppStore;

- Не нужно оплачивать комиссию при тратах на товары;

- Надежная защита от взлома и хищения средств.

Недостатки:

- Общий баланс при взломе приведет к потере всей суммы;

- Кредитная модель в подобном формате недоступна;

- Использовать можно только в онлайн режиме, в реальных организациях ею расплатиться нельзя;

- Нельзя продлять или перевыпускать, только оформлять заново.

Виртуалка идеально подойдет людям, регулярно совершающим шоппинг в сетевом формате, особенно, на зарубежных сайтах.

Карта Яндекс.Деньги: как пользоваться

Пополнение без комиссии

Баланс электронного кошелька и карты – одно и то же. Если вы пополняете карточку на определенную сумму, на эту же сумму пополняется и ваш кошелек. И наоборот. Как узнать баланс? Это легко сделать на сайте или в мобильном приложении. Там же указан номер электронного кошелька и его статус.

Яндекс.Деньги предлагает много способов пополнения карточки. Это можно сделать с банковских карт, баланса мобильного телефона, наличными, через системы переводов (Юнистрим, Почта России, Город, CONTACT) и т. д. Но нас интересуют бесплатные варианты:

- в салонах “Евросеть” и “Связной”,

- в банкоматах Сбербанка,

- через интернет-банк “Сбербанк Онлайн” или “Альфа-Клик”.

Может ли юридическое лицо перечислить деньги на карточку Яндекс.Деньги? Да, конечно. Сразу возникает следующий вопрос. Как узнать банковские реквизиты? На странице Яндекс.Деньги выберите вкладку “Пополнить”, затем “Банковский перевод”. Там и найдете реквизиты для зачисления средств от юридического лица.

Как и где снять деньги?

Снимать наличные с карточки Яндекс.Деньги можно в любом банкомате в России или за границей. Это не смогут сделать владельцы виртуальной карточки, по пластиковой – запретов нет. Но есть ограничения по сумме и комиссии за снятие. Подробный расклад по цифрам я дам в таблице с тарифами и условиями.

Независимо от банка, комиссия составит 3 % от суммы, но не менее 100 руб. Например, снимая 1 000 руб., вы заплатите 100 руб. А с суммы в 4 000 руб. комиссия составит 120 руб.

Настраиваем: что можно и что нельзя

Яндекс.Деньги дает возможность воспользоваться очень удобной, на мой взгляд, функцией – настроить условия пользования картой. Что мы можем сделать в настройках:

- Сменить пин-код и посмотреть кодовое слово. Пин-код нужен при оплате товаров и услуг, когда вы вставляете карточку в платежный терминал, или при снятии наличных в банкомате. Вы можете его менять каждый день. Кодовое слово пригодится при обращении в службу поддержки.

- Ввести ограничения (на снятие наличных, платежи в интернете, отправление переводов).

Делать это можно столько раз, сколько потребуется. Например, если вы не собираетесь снимать наличные, отключите такую возможность. Изменилась ситуация, и срочно потребовались деньги? Снова включите функцию. Это будет сделано моментально.

- Сообщить о ближайшей поездке за границу, чтобы защитить карточку от возможной блокировки. Система безопасности в случае возникновения сомнений в том, что это вы расплачиваетесь за границей, может ее отключить.

- Заблокировать карту или закрыть ее.

Удобная функция изменения настроек для тех, кто пользуется карточкой только в исключительных случаях. Таким образом мы можем дополнительно защититься не только от мошенников, но и от самих себя.

Контроль за операциями

Яндекс.Деньги предлагает 3 способа контроля за операциями, которые проходят через ваше платежное средство:

Информирование легко настраивается на сайте. Вот как это выглядит.

Условия использования

Сначала отметим главные параметры инструмента – карточка бесплатная – выпуск и обслуживание ничего не стоят, она работает только в интернете. А теперь поговорим о комиссии:

- Комиссионное вознаграждение за платежи отсутствует;

- Комиссия может списываться, если магазин использует код MCC для переводов;

- Комиссионное вознаграждение за переводы составляет 3% от суммы (минимум сто рублей).

На что распространяется трехпроцентная комиссия при переводах?

На что распространяется трехпроцентная комиссия при переводах?

- Пополнение карточки «Русский Стандарт»;

- При пополнение мобильной карточки «Билайн» или использовании сервиса «Билайн.Перевод»;

- Пополнение счета в системе LiqPay.

Пора затронуть лимиты использования! Обратите внимание – установленные значения зависят от статуса пользователя в системе:

| Статус пользователя | Лимит на одну операцию по тратам | Лимит на одну операцию по переводам | Лимит на месяц |

| Анонимный | 15 000 рублей | Отсутствует | 40 000 рублей |

| Именной | 60 000 рублей | 15 000 рублей | 200 000 рублей |

| Идентифицированный | 250 000 рублей | 250 000 рублей | 3 000 000 рублей на платежи и 600 000 рублей на переводы |

Напоследок поговорим о кэшбеке – система предлагает начисление баллов за использование платежного инструмента. Вы можете получить 5% от покупки баллами:

- За оплату покупок в категории месяца;

- За каждый пятый платеж в остальных категориях.

Теперь вы знаете важную информацию – скорее запускайте кошелек и выпускайте новенький сервис, который позволит совершать выгодные покупки в интернете и реальной жизни! Если не приходит смс с подтверждением — то кликай сюда.

Почему может не работать карта?

Существует несколько наиболее часто встречающихся причин, почему может не работать виртуальная карта:

- Клиент работает через браузеры, которые не поддерживает система. По отзывам пользователей, платежный сервис работает безукоризненно в следующих браузерах: Опера, Гугл Хром, Яндекс, Интернет Эксплорер и Мозилла.

- В браузере отключена функция ЯваСкрипт. Для ее включения необходимо зайти в настройки программного обеспечения и поставить галочку напротив соответствующего пункта.

- Виртуальная карта может блокироваться защитными утилитами – антивирусными программами, файерволом и т.д. В случае неправильной конфигурации утилита блокирует изображения, которые составляют основу виртуалки. Для того чтобы устранить проблему потребуется проверить настройки ПО и удостовериться в том, чтобы визуальные фрагменты виртуальной карты не запрещены к загрузке.

- В том случае, если карта не работает по другим причинам, ее придется перевыпустить. Для этого старый счет нужно закрыть и открыть новый.

Для получения подробной и исчерпывающей информации по использованию Virtual Card можно обратиться в техподдержку сервиса Яндекс.Деньги. Сегодня виртуальные карты ЯКард используются также часто, как и обычный пластик.

Кредитные карты Яндекс.Плюс

Относительно недавно система «Яндекс. Деньги» начала выпускать кредитные карты, доступные владельцам электронных кошельков. Еще несколько лет назад при выдаче кредиток сервис тесно сотрудничал со «Связным Банком», однако, с начала 2019 года ситуация изменилась и теперь клиенты компании могут выбрать один из двух банков – «Альфа Банк» или «Тинькофф банк».

Кредитная карта ЯД выпускается в платежной системе MasterCard, что открывает широкие возможности по использованию кредитки. Годовое обслуживание бесплатное, карточка выдается на 3 года. Единственное условие – пользователю необходимо оплатить 199 рублей при заполнении заявки.

Кредитка популярного поискового гиганта обладает следующие характеристики:

- Встроенная функция PayPass;

- Услуга СМС-информирования – от 20 до 50 рублей в месяц;

- Карта принимается абсолютно в любых магазинах и компаниях не только России, но и за границей;

- Эмитентом является банк «Тинькофф» или «Альфа банк»;

- Наличие выгодной программы скидок, бонусов и кэшбэк за каждую покупку;

- Новая карта выдается в течение 10 дней с момента оформления заявки.

Пополнить карту можно с баланса телефона, в салонах сотовой связи или отделениях любых банков. Зачисление средств на счет осуществляется мгновенно. Все, что потребуется для проведения операции – номер карты или электронного кошелька. При снятии наличных в банкоматах взимается комиссия в размере 3% от суммы.

Размер процентной ставки по кредитной карте Яндекс.Плюс и кредитные лимиты устанавливаются индивидуально для каждого клиента, в зависимости от предоставляемых им документов и платежеспособности. На получение максимально выгодных условий могут рассчитывать пользователи, получившие в системе статус «Идентифицированных».

Требования к получателям выглядят следующим образом:

- Возраст – оформить электронный кошелек и пластиковую карту с подключенным кредитным лимитом могут только дееспособных граждане Российской Федерации, достигшие возраста 18 лет;

- Для подключения кредитного лимита владелец электронного кошелька должен загрузить в профиль фотографию своего паспорта;

- Также кроме паспорта, потребуется дополнительный документ, подтверждающий личность клиента – водительское удостоверение, заграничный паспорт, военный билет и т.д.;

- Гражданство и регистрация на территории Российской Федерации. Получить кредитную карту Яндекс.Деньги могут только граждане Российской Федерации, имеющие постоянную регистрацию по месту жительства.

- Наличие постоянного дохода. Для того чтобы воспользоваться предложениям клиентам сервиса не потребуется представлять справки о доходах и копии трудовых книжек, однако, указать наименование компании – работодателя общий трудовой стаж все же придется.

По сути, для оформления пластиковой карты Яндекс.Плюс с кредитным лимитом от «Альфа Банка» или «Тинькофф Банка» потребуется электронный кошелек и всего два документа, что очень удобно и существенно сокращает срок подачи заявки.

Как получить виртуальную карту?

Виртуальная карточка не предусматривает физического носителя, поэтому снять с нее деньги напрямую в банкомате не получится. При этом, пластик имеет собственный номер, код CVV2/CVC2 и срок действия. Чаще всего эти карты именные с небольшим сроком действия (от 1 до 6 месяцев).

Виртуальный пластик может быть нескольких типов:

- кредитный;

- дебетовый;

- предоплаченный.

Многие банковские клиенты оформляют виртуальную карту вместе с реальной, чтобы обеспечить безопасность основному счету.

Процедура оформления карты стандартная:

- Выбор подходящего предложения;

- Подача заявления на сайте банка или в офисе;

- Получение ответа о рассмотрении заявки;

- Присвоение номера и пин кода.

Привязка карты Яндекс.Деньги к PayPal

Для тех, кто задумывается о том, как перевести с PayPal на Яндекс Деньги средства, есть несколько способов обхода ограничения:

- привязкой пластиковой или виртуальной карты от Yandex к аккаунту PayPal;

- через обменники ПейПал.

Пластиковая карта

Самым простым способом обмена средств между кошельками станет привязка пластиковой карты MasterCard от Yandex к аккаунту в PayPal.

Для этого нужно:

- заказать карту от Яндекс на официальном сайте компании;

- привязать карту к счету ПейПал.

После этого станет доступен обмен средствами между кошельками. При регулярных операциях счет в Яндекс желательно верифицировать. Подробнее о процедуре верификации можно прочитать на портале компании.

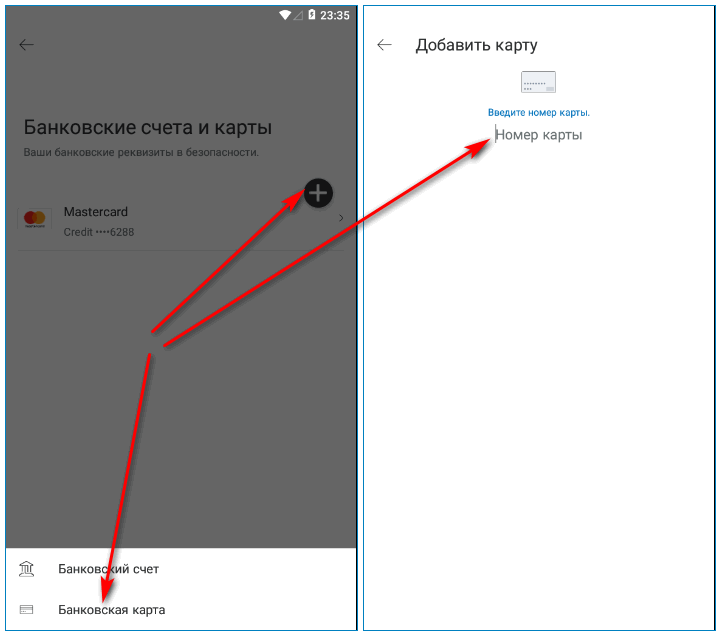

Чтобы привязать карту Яндекс к ПейПал, нужно:

- перейти на портал PayPal и открыть вкладку «Счет»;

- нажать «Добавить карту»;

- указать необходимые данные о карте Yandex – номер, имя владельца, срок действия.

После этого откроется возможность обмена деньгами, можно будет совершить перевод с PayPal на Яндекс Деньги или в обратную сторону, а также другие операции.

Виртуальная карта

Виртуальная карта Yandex имеет такие же данные и реквизиты, как и пластиковая. Прикрепить ее можно аналогично привязке пластиковой карты к ПейПал. Преимущества виртуальной карты перед пластиковой:

- моментальная выдача – в течение нескольких секунд (пластиковую карту придется ждать около недели);

- бесплатное обслуживание;

- удобство операций в интернете;

- безопасное подтверждение всех движений средств через код на привязанный номер телефона.

Как пользоваться виртуальной картой

Онлайн-карточка имеет все те же реквизиты, что и обычная пластиковая – номер, срок действия и трехзначный код безопасности. Она выпускается в одной из крупных платежных систем, чаще всего – Visa или MasterCard. Как и обычная карточка, она может быть кредитной или дебетовой. Так как карточка используется только в интернете, PIN-код для нее не нужен.

Онлайн-карты бывают не только дебетовыми или кредитными, но и предоплаченными. Они предлагают для использования определенную сумму, или лимит. Но в отличие от кредитки, она не накапливает процентов, а ее лимит формируется из зачисленной клиентом суммы. Предоплаченная карта не требует заключения договора и не имеет собственного расчетного счета. Она может быть одноразовой или многоразовой.

Срок действия виртуальной карточки короче, чем у пластиковой. Для дебетовой это обычно один-два года, для предоплаченной – несколько месяцев. Дебетовую карту затем можно перевыпустить. Предоплаченная же в конце срока закрывается навсегда. Поэтому заранее выведите деньги с нее.

Для оформления онлайн-карты достаточно заполнить небольшую форму заявки на сайте банка. Затем вы сразу же получите все необходимые реквизиты в SMS. Пополните ее счет любым удобным способом перед использованием. Проследить за состоянием счета вы можете в интернет-банке или мобильном приложении. Там же можно запросить еще одно сообщение с реквизитами.

Оплата покупок с помощью такой карточки происходит так же, как и с помощью пластиковой. При оформлении покупки выберите способ оплаты через банковскую карту. Затем перейдите на страницу расчета. Введите платежные данные – номер, срок действия, код безопасности. Если карта неименная, то оставьте поле для имени пустым или введите ваше имя или фамилию английскими буквами.

При оплате покупок в магазинах, которые работают за границей, учитывайте курс обмена валют вашего банка. Также некоторые организации берут дополнительную комиссию за обмен.

После отправки данных дождитесь обработки операции. Введите одноразовый пароль, который вы получите по SMS. Так вы подтвердите покупку. После успешной оплаты деньги спишутся со счета, а вы получите подтверждающий оплату документ, например, электронный чек.

Виртуальная карта, как и пластиковая, может поддерживать системы оплаты с помощью NFC, такие как Apple Pay и Google Pay. Привязав таким образом карту к смартфону, можно расплачиваться ей в офлайн-магазинах и пользоваться банкоматами. Уточнить наличие такого способа оплаты можно у выпустившего карту банка.

Вывод — как лучше пользоваться виртуальной картой

Если изначально виртуальные карты служили лишь дополнением к пластиковым, то постепенно они становятся полноценными расчетными инструментыми. Банки вводят для них различные специальные условия и бонусы, предусматривают способы использования в офлайне, упрощают процедуру оформления. Изготовление и обслуживание виртуальных карт обходится для банков дешевле, чем пластиковых, поэтому в будущем их доля на рынке продолжит расти.

Однако такую карту все еще можно использовать как дополнительный платежный инструмент. В этом случае не храните на ней крупные суммы денег, оформляйте ее только для одной или нескольких покупок. В остальных ситуациях пользуйтесь вашей основной дебетовой или кредитной картой, либо, если необходимо, наличными.

При использовании виртуальной карточки соблюдайте все правила и меры безопасности. Проверяйте сайт перед оплатой, не оставляйте реквизиты в подозрительных местах, никому не сообщайте код безопасности и пароли для подтверждения операций. После того, как вы совершите все необходимые покупки и выведете остаток денег, не забудьте закрыть карточку. Если вы будете соблюдать все правила, онлайн-карта станет самым удобным способом оплаты покупок в сети.

Как видно из рейтинга, большинство предложений почти не отличаются какими-либо особыми условиями. Лучшими виртуальными банковскими картами можно назвать предложения от МегаФон Банка, МТС Банка и ЮMoney. Особенности этих карточек позволяют удобно использовать их для оплаты покупок как онлайн, так и офлайн.

При выборе виртуальной карточки прежде всего учитывайте следующие условия:

| Название, банк, платежная система | Тип карты | Способы пополнения | Стоимость открытия | Стоимость обслуживания |

| Виртуальная карта (МегаФон Банк) — MasterCard | Дебетовая — привязанная к балансу номера телефона | В любых банкоматах и платежных терминалах, в салонах МегаФон и Связной, платежом с любой карты, электронным кошельком QIWI или Яндекс.Деньги | Бесплатно | Бесплатно при оборотах от 3 000-30 000 рублей в месяц, иначе — от 49 рублей в месяц (в зависимости от тарифа) |

| МТС Кэшбэк Виртуальная (МТС Банк) – MasterCard | дебетовая — привязанная к балансу номера телефона или с отдельным счетом | В салонах МТС, Связной, в терминалах QIWI и Элекснет, переводом с другой карты, переводом с баланса телефона МТС | Бесплатно | Бесплатно |

| Карта ЮMoney (Яндекс.Деньги) — MasterCard | Дебетовая — привязанная к счету кошелька | В отделениях Сбербанка, в салонах Связной, переводом с другого кошелька или карты | Бесплатно | Бесплатно |

| Квику (ЭйрЛоанс) — Visa | Кредитная | Переводом с другой карты, кошельком QIWI или Яндекс.Деньги, в салонах Связной, в терминалах Киви | Бесплатно | Бесплатно |

| Цифровая карта (Сбербанк) — Visa | Дебетовая | В банкоматах и кассах Сбербанка, переводом с другой карты | Бесплатно | Бесплатно |

| Карта QIWI — Visa | Дебетовая — привязанная к счету кошелька | В терминалах QIWI, в банкоматах, в салонах Евросеть, Связной, МТС и Мегафон, переводом с другого кошелька или карты | 199 рублей, при повышенном статусе — бесплатно | Бесплатно |

| Цифровая карта (Росбанк) — Visa, MasterCard | Дебетовая | В банкоматах и кассах Росбанка, переводом с другой карты | Бесплатно | Бесплатно |

| Онлайн-карта (Почта Банк) — Visa | Предоплаченная с лимитом до 40 000 рублей | в банкоматах и отделениях Почта Банка, в салонах Связной, в терминалах QIWI и Элекснет, переводом с другой карты | Бесплатно | Бесплатно |

| Банк в кармане Цифровой (Русский Стандарт) — MasterCard | Дебетовая | В банкоматах и отделениях Русского Стандарта, переводом с другой карты | Бесплатно | Бесплатно |

| Виртуальная карта (Россия) – МИР | Предоплаченная с лимитом до 120 000 рублей | В банкоматах и кассах Банка Россия, переводом с другой карты | Бесплатно | Бесплатно |

Виртуальная карта — это удобный инструмент для онлайн-покупок, который можно использовать временно или постоянно. Такая карточка, как правило, бесплатно обслуживается и моментально открывается и закрывается. Банки вводят для таких карт, как и для обычных, различные бонусы и кэшбэк. Чтобы понять, какая карта лучше, необходимо учитывать все эти параметры.

Наиболее интересное предложение по виртуальным картам есть у МегаФон Банка. Его карточка привязана к балансу мобильного телефона, ее легко открыть и пополнить. Она предлагает бесплатное обслуживание и начисляет мегабайты мобильного интернета за все покупки. А благодаря поддержке Apple Pay и Google Pay ее можно использовать и в офлайн-магазинах.

Заключение

Выводы из своего опыта использования карты я могу сделать такие. Карта ЮMoney пригодится тем, кто предпочитает этот электронный кошелек, или тем, кто ищет удобную платежную карту, но не хочет связываться с банками. Такие люди смогут спокойно пользоваться картой – как основной или дополнительной. Тем же, кому нужен функциональный инструмент с большими бонусами, процентами на остаток или дополнительными привилегиями, эта карточка не подойдет.

Скорее всего, я продолжу пользоваться карточкой как дополнительной, на пару с Тинькофф Блэк. В бонусной программе иногда появляются интересные предложения, а бесплатное обслуживание позволит не держать постоянно на карте большие суммы. Возможно, приберегу ее для интернет-покупок – постоянный кэшбэк и большая сеть партнеров располагают к этому.

Экспертное мнение

Электронные деньги — популярный платежный инструмент. С помощью них можно быстро и безопасно оплачивать различные покупки в интернете. Чтобы электронным кошельком можно было пользоваться и офлайн, к нему может быть выпущена платежная карта, схожая по функционалу с банковской дебетовой.

Среди таких предложений выделяется карта, которая выпускается к кошельку ЮMoney. Ее может оформить любой пользователь такого кошелька независимо от уровня его идентификации. Карта привязана к виртуальному кошельку и обслуживается бесплатно. Заплатить нужно только за ее выпуск и доставку.

Карта начисляет бонусы за любые покупки. А вот потратить их в обычных магазинах не получится — их можно использовать только при оплате кошельком у партнеров ЮMoney. Внести и снять наличные с Яндекс.Карты без комиссии можно в любом банкомате. Из минусов можно отметить только жесткие лимиты на все операции, карта выпущена к анонимному кошельку. Однако, подтвердить свою личность несложно — это можно сделать по паспорту в любом магазине Связной.

Мария Терская

ВГТРК, Радиостанция МАЯК