Где лучше хранить доллары в 2021 году?

Содержание:

- Какой банк надежнее для депозита?

- Если вариант со вкладом не подходит

- Как открыть повышенный депозит — с высоким процентом?

- Драгоценные металлы и ОМС

- Резюме

- Какие могут быть риски?

- Где нельзя хранить деньги

- Альтернативные инвестиции

- Как обезопасить свой вклад: мнение экспертов

- Оплата налогов

- Советы экспертов

- Почему вклад выгоднее домашней копилки?

- Способы сравнения вкладов в банке

- Рублевый или валютный — что выгоднее и какой надежнее?

- Хранение в драгоценных металлах

- Онлайн-вклады от Финуслуг

- Где лучше всего хранить валюту

- Выгодные условия и проценты топ российских банков — сравнить и выбрать

- Валютный депозит

- Дебетовая карта-копилка «ПОРА» от УБРИР для хранения денег под максимальный процент

Какой банк надежнее для депозита?

Большой объём собственного капитала — один из основных критериев надёжности финансовой структуры. Этот показатель обеспечивает обязательства банка перед своими клиентами. Если он ниже нормативов, то Центробанк отзовет лицензию у такого банка

Существуют и другие критерии оценки надежности, на которых необходимо заострить внимание при выборе депозитного вклада

Показатели надежного банка:

- величина собственного капитала;

- количество активов банка;

- количество клиентов;

- объем инвестиций физических лиц;

- количество отделений и банкоматов.

Самые крупные и надёжные финансовые организации на территории РФ:

- Сбербанк России

- ВТБ Банк Москвы

- Газпромбанк

- ВТБ

- РоссельхозБанк

- Альфа-Банк

- Открытие

- Промсвязьбанк

- Бинбанк

- ЮниКредит Банк

При выборе финансовой организации для инвестиций советуем воспользоваться нашим рейтингом надежности.

Самые надёжные банки презентуют клиентам следующие условия по вкладам:

- У Сбербанка наиболее доходный депозит при ставке в 7% годовых. Денежные средства по нему можно разместить на 5 месяцев. Минимальный размер вклада — 100 000 руб. По этому депозиту Сбербанка не предусмотрено снятия и пополнения средств.

- ВТБ 24 предлагает своим клиентам вклад «Выгодный» со ставкой до 7.1% годовых. Если открытие вклада происходит в интернет-банке, то минимальная его сумма равняется 100 тысячам рублей. Если вклад открывать в отделении ВТБ 24, то минимальная сумма депозита — 200 тыс. рублей. Вклад не предусматривает пополнения и снятия денег. Проценты переначисляются каждый последующий месяц с капитализацией. Депозит можно оформить на срок от 3 месяцев.

- Альфа-Банк дает своим клиентам вклад с максимальным процентом ставки до 7.3% годовых. Здесь имеется большое количество тарифов по вкладам, процент зависит от суммы инвестиций, срока договора и других факторов.

Можно отметить, что у самых надёжных банков весьма небольшие проценты по вкладам. Они предоставляют своему клиенту депозит под среднюю процентную годовую ставку около 7%. Маленькие же организации предлагают вклады под 10% годовых и более.

Если вариант со вкладом не подходит

Размещение средств в банке подходит не всем гражданам. По разного рода причинам часть физических лиц ищут альтернативные варианты хранения своих денег. Все же вариант с оформлением нескольких вкладов актуален для тех, кто хочет, чтобы его деньги работали, а не лежали просто так. Деньги, которые не работают — каждую минуту теряют свою ценность.

Как актив, «живые» деньги — не самый лучший вариант. Эта истина была неоднократно доказана специалистами в области экономики и финансов. Этой же теории придерживаются самые известные предприниматели в мире.

Несмотря на это основополагающее правило, часть населения предпочитает, чтобы их сбережения были на расстоянии вытянутой руки. По вкладам, при досрочном снятии, придется ждать какое-то время, пока банк сможет сделать выплату. Если речь идет о больших суммах, то время ожидания может затянуться на 1-2 недели.

Хранение в банковской ячейке

Средства, размещенные на вкладах, подвержены риску. Одновременно с банкротством банка могут «сгореть» все принятые и размещенные им деньги. При размещении вклада деньги запускаются банком в различного рода проекты: в частности, за их счет выдаются потребительские кредиты. За это организация отчисляет своему клиенту оговоренный в соглашении процент.

С банковской ячейкой дела обстоят немного наоборот. Деньги и ценности, принятые от клиентов на хранение, не подвержены никакому риску. На их сохранность не влияет ни отзыв лицензии, ни банкротство банка. Эти активы нигде банком не задействуются: они не приумножаются и не преувеличиваются — банк принимает их только на хранение.

За эту услугу клиент уплачивает банку определенную сумму. Конечная стоимость рассчитывается в зависимости от периода хранения: по дням, месяцам, или за целый год (несколько лет). Плюсами такого способа хранения средств объективно считаются:

- Открытие ячейки практически на любой срок, с возможностью составления завещания на получение лежащих в ней денег.

- Средства нигде не фигурируют — на них не налагается арест приставами, банк по ним не передает информацию в ИФНС.

- Хранить можно не только наличные деньги, но и любые активы, включая и драгоценности.

- Содержимое ячейки можно забрать в любой момент.

Это основные ответы на вопрос, где хранить деньги без риска. Помимо этих вариантов, банки предлагают массу продуктов — от инвестиций, до доверительного управления, но ни один из них не гарантирует сохранность средств без рисков их утери.

Как открыть повышенный депозит — с высоким процентом?

После того как клиент определился с типом и сроками депозита, банк предлагает ему подписать договор.

Документ определяет:

Документ определяет:

- Условия, при которых у клиента появляется возможность пополнить счет или снять с него деньги.

- Срок, порядок (включая долгосрочный) возврата денег. Некоторые организации требуют заранее уведомлять их о закрытии счета, чтобы заказать деньги.

- Порядок начисления вознаграждения ().

- Изначальная сумма депозита.

Договор обязательно должен быть заключен в письменной форме.

Основные варианты:

- получить сертификат, сберегательную книжку или любой другой документ, который полностью соответствует требованиям банковской и законодательной практики;

- письменно согласиться с офертой (условия и правила размещения депозитов);

- уведомить письменно банк о согласии с его условиями.

Один экземпляр банк выдает на руки клиенту, второй — хранит у себя.

Что такое сберегательная книжка?

Под сберегательной книжкой понимают документ, выдаваемый на имя клиента. С его помощью можно приумножать и копить деньги. Со счетов их снимают без потери дохода. При хранении средств на сберкнижке начисляется до 2,3% на остаток вклада. Каждый лист имеет водяные знаки, поэтому документ считают бланком отчетности, которая защищается от подделки так же, как и паспорт.

Под сберегательной книжкой понимают документ, выдаваемый на имя клиента. С его помощью можно приумножать и копить деньги. Со счетов их снимают без потери дохода. При хранении средств на сберкнижке начисляется до 2,3% на остаток вклада. Каждый лист имеет водяные знаки, поэтому документ считают бланком отчетности, которая защищается от подделки так же, как и паспорт.

В сберкнижку от руки вписывают следующие данные:

- срок возврата денежных средств (при условии, что депозит не бессрочный);

- даты проведения операций;

- произведенные ранее транзакции (снятие, зачисление, переводы);

- номер счета, состоящий из 20 цифр;

- инициалы вкладчика и точное место жительства;

- адрес банка и его наименование.

Записи должна быть завизированы сотрудником банка.

Сберегательные книжки бывают 2 видов:

- На предъявителя. С их помощью можно снимать деньги со счета и пополнять его. Распоряжаться документом может человек, на чье имя была доверенность как распорядителя.

- Именная. Документом этого типа имеет право распоряжаться только владелец, чье имя вписано в книжку.

Сберегательные книжки можно открыть только в Сбербанке. Остальные организации отказались от них как от банковского продукта в 2010 году.

Можно ли оформить надежный вклад, не приходя в банк

Крупные банки имеют интернет-сервисы и работают в сети, поэтому можно открыть депозит дистанционно, без посещения организации. Для этого клиент должен иметь доступ к зарегистрированному на него личному кабинету. Пополнить счет можно через онлайн-банкинг, введя реквизиты карты и заполнив необходимые данные.

Что такое сберегательный сертификат?

Сберегательные сертификаты — один из способов приумножения и хранения денег. Его можно приобрести не в каждом банке. В ценных бумагах прописана сумма депозита, внесенного в финансовую организацию и установлены права вкладчика. Клиент оформляет вклад, не имея возможности пополнить или продлить его. Доход, который часто прописывают в договоре, удостоверяется сертификатом.

Бумага изготовлена по форме, утвержденной Министерством Финансов России. Она имеет несколько степеней защиты. Выдача регулируются законом. Сберегательный сертификат выдается только физическим лицам, расчет осуществляются безналичным или наличным способом. могут получить только физические лица: все операции по нему проводят по безналичному расчету.

Бумага изготовлена по форме, утвержденной Министерством Финансов России. Она имеет несколько степеней защиты. Выдача регулируются законом. Сберегательный сертификат выдается только физическим лицам, расчет осуществляются безналичным или наличным способом. могут получить только физические лица: все операции по нему проводят по безналичному расчету.

Сберегательный сертификат бывает персонализированным. Владельцем такой бумаги может быть как нерезидентом, так и резидентом Российской Федерации. Вкладчик, чьи права прописаны в именном сертификате, может уступить свои права другому лицу: бумаги дарят, продают или передают в пользование. Если вклад удостоверяется сертификатом, то его страхования невозможно.

Драгоценные металлы и ОМС

Если мы посмотрим на цену золота, серебра и других драгоценных металлов, то увидим, что сегодняшняя стоимость большинства металлов далека от их исторических максимумов. Цена тройской униции золота по отношению к американскому доллару:

Золото – это главный «спасательный круг» для инвесторов со всего мира, когда экономика рушится или просто в нестабильные годы. Сбережения в металлах, как правило, характерны для тех людей, кто преследует долгосрочные цели. В краткосрочной перспективе цена драгоценных металлов может даже упасть, но в долгосрочной перспективе это один из самых надежных видов сбережения.

Если вы решите купить драгоценные металлы в слитках, то вы будете обязаны уплатить НДС. Также со сбережениями в драгметаллах связаны расходы на их хранение и возможную транспортировку. Есть риски повреждения слитков, а также относительно высокие траты на покупку и продажу. Вы не сможете купить или продать слитки по рыночной цене. Один из самых простых путей к рынку драгоценных металлов – обезличенные металлические счета (ОМС).

ОМС предоставляет ряд крупных банков, например, Сбербанк и Альфа банк. Вместо классического банковского счета, на котором хранится валюта, открывается счет, на котором «хранится» драгоценный металл. Счет называется «обезличенным», так как вы не покупаете металлические слитки, на вашем счету хранится запись о количестве приобретенного металла. Например, 32 тройские унции золота.

Подобные счета могут использоваться как для сбережения, так и для инвестиции. Вы сможете продать металл также легко, как вы купили его через ОМС. Разница между курсом покупки/продажи и рыночной ценой составляет примерно 2%, а все операции можно производить онлайн, но после заключения договора с банком. Кроме золота вы можете присмотреться к другим металлам, например, серебру, платине или палладию. Альфа банк предлагает удобные инструменты для сбережения в металлах, для сравнения стоимости предлагаем курс на 15 ноября:

Счет открывается и ведется совершенно бесплатно. Если вы предугадаете развитие цены, то вы сможете заработать на росте курса. Но даже если курс пойдет вниз, то у вас останется драгоценный метал и никаких дополнительных расходов.

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Какие могут быть риски?

Каждый инвестор знает, что риски есть везде. Существуют менее рискованные инвестиции, а бывают и очень рискованные. Банковские вклады можно отнести в группу инвестиций с малым риском.

Инвестор может влиять на процент риска своего депозита. Например, выбирая менее надежный банк для вклада, риск становится значительно выше. Стоит напомнить, что при инвестиции на сумму свыше 1,4 млн в один банк, вклад не будет рассматриваться как страховой случай. Лучшим решением будет разделить крупную сумму на несколько частей и положить их под процент в несколько разных банков.

Законное постановление о страховании вкладов физических лиц дает больше уверенности инвесторам. При соблюдении всех правил риск потерять денежные средства приближен к нулю.

Где нельзя хранить деньги

Теперь я вам объясню, куда нельзя вкладывать деньги для их сохранения.

Акции

Акции нельзя покупать для сбережения капитала. Купить акцию – значит приобрести долю в компании и получить право на тот доход, который доля принесет.

Но доля может вообще ничего не принести. А если дохода нет – никто вам ничего платить не будет. Никаких дивидендов вы не увидите. Вы их годами можете не увидеть.

Облигация – это долг, по которому надо платить. Акция – право на часть дохода. Поймите вот эту разницу. По долгам нужно платить, поэтому облигации практически всегда погашаются, и люди на них зарабатывают. А право на доход – это всего-навсего ПРАВО. То есть никто вам ничего не должен и не обязан.

Акции надо покупать, чтобы приумножать деньги, а не просто сберечь их. И чтобы снижать риски, надо приобретать эти ценные бумаги на долгий срок, правильно их диверсифицировать.

Рекомендую вам вот эти четыре своих статьи для ликбеза:

- Что такое акция.

- Дивиденды.

- Диверсификация.

- Контрольный пакет акций.

Откройте и пробегитесь по ним глазами прямо сейчас.

ПАММ-счета

ПАММ-счет – это когда вы даете деньги трейдеру на валютном рынке Форекс. Он пытается заработать на изменении курсов валют. Например, покупает доллары на рубли, потом евро на доллары, потом опять меняет евро на рубли и пр. Если трейдер зарабатывает – вы получаете часть прибыли.

В ПАММ-счетах нельзя хранить деньги. Никто не знает, сможет ли трейдер заработать. Трейдер может потерять все ваши деньги и вам их никто не вернет.

ПАММ-счета подходят только тем, кто хочет инвестировать. Вот статья о том, как выбирать ПАММ-счета – почитайте, если интересно. Но я в последнее время стал думать, что лучше туда не соваться.

И вообще не Форекс лучше не лезть.

ПИФы и ETF

Вкладывать в ПИФы и ETF – то же самое, что вкладывать в акции. Фонд (паевой инвестиционный) – это как бы куча акций разных компаний.

Обратите внимание, ПИФ и ETF – это фонды, которые скупают акции. А по акциям никто не гарантирует доходность

И рост акций в цене тоже никто не гарантирует. Инвестировать в них можно и даже нужно, но хранить деньги ни в коем случае нельзя. Вы можете годами быть в минусе после инвестиций в ПИФ или ETF.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки

В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Как обезопасить свой вклад: мнение экспертов

Когда курс рубля начинает скакать, наши люди обычно бросаются скупать валюту, предпочитая хранить свои накопления в долларах, евро, фунтах или швейцарских франках. Хотя сегодня нет точного понимания, каково будет падение рубля, эксперты считают, что переводить все свои сбережения в валюту на данном этапе нецелесообразно. Это надо было сделать в 2019 году при стабильном курсе.

Сегодня обмен валют стоит производить только при крайней необходимости. Доллары меняют на рубли, когда нужны деньги на текущие расходы, рубли на валюту — если предстоит ехать за рубеж или надо оплачивать валютный кредит. Эксперты советуют не совершать резких манипуляций с деньгами. На данном этапе задача номер один — максимально сохранить финансовую подушку безопасности.

В 2020 году можно переключиться на ценные бумаги, но те, кто раньше этого не делал и не разбирается в тонкостях фондового рынка, могут потерпеть фиаско. Чтобы играть на стоимости акций, надо вникать в экономико-политические процессы и следить за котировками. В противном случае лучше не связываться с таким способом инвестиций.

В 2020 году лучше избегать рисков и использовать варианты инвестиций, проверенные временем:

- Длительные вклады в валюте. Главное условие — надежный банк, член Агентства по страхованию вкладов.

- Недвижимость. Ее цена растет вместе с инфляцией. Эксперты рекомендуют приобретать жилье за рубежом, чтобы затем зарабатывать на его аренде.

- Облигации ОФЗ-ИН. Их выпускает Минфин РФ. Есть среднесрочные и долгосрочные бумаги. Их стоимость индексируется и рассчитывается с учетом индекса потребительских цен на товары и услуги в России (данные публикует Росстат). Плюс таких облигаций — получение прибыли, которая на 2,5% выше, чем инфляция. Обналичивают купоны дважды в год.

- Еврооблигации. Они имеют долларовую номинацию. Их выпускает государство или компании. Доходность — 3–5% годовых.

- Драгметаллы. Отличный вариант для 2020 года. Инвестиции в золото позволят если не заработать, то уж точно уберечь ваши накопления от инфляции. Оценивается золото в долларах, и если рубль опять начнет падать, ваши средства избегут потерь.

Эксперты советуют разделить капитал на 3–4 части и каждую из них использовать по-разному:

- часть держать в рублях (они всегда могут понадобиться);

- часть — в валюте (одной или нескольких);

- часть денег перевести на долларовый депозит;

- на остальные деньги купить золото.

Можно использовать и другие варианты хранения денег, главный принцип — не делать ставку на что-то одно. В нестабильной экономической ситуации это может привести к финансовому краху.

Оплата налогов

У клиента может возникнуть материальная выгода. Это возможно при условии, что проценты по депозиту превышают ставку рефинансирования на 5%. Таких предложений сейчас на рынке нет. Текущая ключевая ставка – 8,5%. Соответственно, чтобы попасть под статью Налогового кодекса, необходимо иметь вклад не меньше чем в 13,5% годовых.

В этом случае суммы прибыли по процентам, которые превышают указанный порог, подвержены уплате налога в размере 35%. Дополнительно никуда обращаться нет необходимости, налоговый орган должен оповестить вкладчика путем направления извещения на адрес регистрации.

Советы экспертов

Где хранить деньги, банки предлагают разные условия и варианты. Финансовые аналитики рекомендуют отдать предпочтение открытию сразу нескольких накопительных счетов. Это особенно полезно, в случае, когда на НС присутствует финансовая подушка безопасности. Клиенту банка лучше раздробить бюджет на части по разным направлениям:

- оплата медицинских услуг;

- форс-мажорные ситуации;

- сумма при случае потери ключевого дохода.

Если речь идет о накоплении средств для определенных краткосрочных целей связанных с финансами до года, здесь лучше остановиться на нескольких счетах в банках. Психологически, даже помогает назвать открытый счет определенным именем или же целью:

- новая машина;

- техника: телефон, компьютер, приставка;

- отпуск;

- квартира;

- дача.

Цели разные, но это помогает сконцентрироваться на сборе средств, плюс еще хоть как-то перекрыть инфляцию.

Почему вклад выгоднее домашней копилки?

Вклад в банке защищает деньги не только от злоумышленников, но и от инфляции. Спрятав дома сумму в 100 тыс. рублей, через год можно вытащить и потратить те же деньги. Если оформить вклад в банке, через такое же время можно забрать 110 –112 тыс. руб.

Преимущества вклада:

- Деньги работают, принося доход каждый месяц (квартал, год) за счет начисленных процентов.

- Проценты по вкладу можно переводить к основной сумме, увеличивая доходность.

- Даже если с банком что-то случится, сбережения вернут. Государство гарантирует возмещение вкладчикам сумм до 1,4 млн рублей.

- По необходимости можно в любой момент обналичить счет.

- Если потребуется кредит, банк предложить лояльные условия своим вкладчикам.

Способы сравнения вкладов в банке

При выборе вклада не стоит доверять консультациям сотрудников банков. Лучше произвести сравнение вкладов самостоятельно. Для этого можно воспользоваться ниже приведенными способами.

Способ 1. Консультация с сотрудником банка

если вкладчику интересно конкретное предложение, то можно обратиться в отделение банка. Это можно сделать двумя способами: личное общение с сотрудником и по телефону.

Перед обращением за консультацией в банк, необходимо составить заранее перечень интересующих вас вопросов.

Если сотрудник банка предоставит вам исчерпывающий ответ, то вклад действительно является выгодным. А, если он не сможет дать вам конкретные ответы на конкретные вопросы, то вклад, скорее всего, окажется мало эффективным.

Способ 2. На сайте выбранного вами банка

Сегодня можно подобрать себе выгодную программу вклада на самом сайте банка, где очень подробно расписаны все нюансы и подробности. Правда. яркой и выразительной рекламе лучше не доверять.

Выбирать себе вклад на различных сайтах банке следует аккуратно и не спеша, проводя тщательный анализ всех предложений. Можно оформить все интересующие вам предложения разных банков в таблице Excel, расписав в ней подробно условия каждого вклада, такие как:

Наименование банка;

- Сумма вклада;

- Процентная ставка и условия их начисления;

- Возможность пополнения / снятия;

- Условия досрочного снятия и т.д..

Так вы более наглядно сможете увидеть все ваши вклады, провести сравнительный анализ, вычислить прибыль и выбрать более подходящий для вас.

Способ 3. Использование сторонних онлайн – сервисов

Это самый современный метод на сегодняшний день, суть которого заключается в использовании интернет — калькуляторов. Сих помощью можно гораздо быстрее и легче провести сравнительный анализ интересующих вас вкладов. Они, также, позволяют легко найти ваш вклад, для чего достаточно просто ввести сумму вклада, срок вложения и валют вклада, где за один только клик вам предоставят все существующие предложения по вашему запросу.

Еще можно использовать специальные веб — сервисы такие, как Сравни.ру или Банки.ру, где вам все сразу станет понятно. А также, можно структурировать вклады по категориям, узнать информацию из новостей. Статей в интернете, почитать отзывы и форумы и другую полезную информацию, которой в интернете развелось очень много.

Теперь вы знаете, в каком банке лучше открыть вклад, как сравнить вклады и выбрать наиболее для себя подходящий. Если вы все правильно и грамотно сделаете, то от своего вложения своих денежных средств, вы ощутите существенную выгоду.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Рублевый или валютный — что выгоднее и какой надежнее?

Подбор вклада осуществляется исходя из предпочтений клиента финансовой организации. Многие граждане Российской Федерации предпочитают хранить сбережения в рублях. Условия предлагает банк, вклады и расчеты по ним удобнее проводить в отечественной валюте

Если вкладчик руководствуется основными принципами получения выгоды (диверсификации), то ему необходимо обратить внимание на текущий курс валют

В рублях

Рублевые вклады, ставки по которым наиболее высокие, имеют ряд преимуществ и недостатков.

К плюсам относят:

К плюсам относят:

- отсутствие необходимости выплачивать налоги;

- фиксированные выплаты;

- дистанционное открытие вклада (посредством онлайн банка);

- возможность самостоятельно проводить операции;

- обязательное страхование больших сумм;

- вложение минимальной суммы (от 1000 руб.).

Подобрать вклад можно в любом банке.

Рубль может обесцениться, и все накопления «сгорят». Это считают наиболее существенным минусом. Если вкладчик решит доверить банку более 1 500 000 руб., то капитал подлежит обязательному страхованию. Меньшие суммы можно потерять, если у банка отзовут лицензию.

В евро

Согласно отзывам, вклады в евро считают одним из надежных способов хранения и приумножения капитала. Стабильность валюты обеспечивают страны, входящие в Европейский союз. Курс резервной валюты постоянно растет, увеличивая прибыль вкладчика.

Некоторые финансовые организации предлагают своим клиентам бесплатно открыть карту, при помощи которой можно совершать покупки за рубежом (при условии, что размер депозита превышает 1000 евро).

Ставки по евровкладам, сравнить которые можно на специальных платформах, не позволяют открыть долгосрочный депозит. Если курс валюты будет постоянно расти, финансовая организация понесет убытки, поэтому денежные средства вкладывают на 6-12 месяцев.

В долларах

Проценты по вкладам в долларах достаточно высоки, на разнице курсов можно заработать. Если клиент банка решает открыть валютный депозит, то у него появляется возможность диверсифицировать несколько портфелей одновременно. Процедура позволяет сохранить капитал, вложенный в резервной валюте, и приумножить деньги, хранящиеся в отечественной.

Долларовые депозиты имеют ряд недостатков. Такие вклады страхуют в рублях, поэтому клиент после разорения организации может вернуть финансы только в отечественной валюте. Из-за регулярных скачков курса вкладчик может понести убытки. Предотвратить потери поможет создание мультивалютных портфелей.

Хранение в драгоценных металлах

Пожалуй, это то один из наиболее эффективных и самых древних вариантов сохранения сбережений, что защищает вас от разного рода инфляций и кризисов – как внутри самого государства, так и на всем мировом рынке.

К очевидным положительным моментам стоит отнести то, что драгоценные металлы регулярно повышаются в цене, и вы полностью защищены от различного рода неожиданностей.

Что же можно сказать про отрицательные монеты? Подобное хранение ваших средств имеет смысл лишь в долгосрочной перспективе минимум в 3–5 лет, а в случае необходимости получения ваших денег, придется еще решать вопросы о продаже золота и получения оптимальной и наиболее выгодной цены. Второй не менее важный момент – это вопрос про то, где хранить слитки и золотые брусочки, требующие к себе самого тщательного внимания и особых условий. Так, различные вмятины, царапины и прочие повреждения на поверхности слитка значительно уменьшают его стоимость. Но здесь варианты того, где хранить деньги, далеко не заканчиваются.

Онлайн-вклады от Финуслуг

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от1 000 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от15 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе |

Где лучше всего хранить валюту

Если вы уже определились с тем, в каком виде будете хранить сбережения, вам нужно принять решение, где именно вы будете их хранить. Итак, самые популярные варианты хранения сбережений на сегодняшний день:

— квартира,

— банк,

— банковская ячейка.

В квартире хранить деньги проще всего, поскольку так вы в любой момент можете ими воспользоваться. К тому же вы знаете, что они деньги под рукой, и вы можете их пощупать. Но этот вариант является самым небезопасным, поскольку в случае проникновения грабителей в квартиру, вы можете лишиться всех своих сбережений.

Хранение денег в банке даёт вам гарантию на то, что их не украдут. К тому же при длительном сбережении вы можете ещё накопить определенную сумму. Но главный минус такого хранения в том, что если что-то случится с банком (к примеру, обанкротится), ваши деньги исчезнут вместе с этим же банком. Разумеется, это касается только сумм эквивалентом выше 1400000 рублей, поскольку вклады меньшего размера полностью застрахованы государством.

Если вы решите хранить деньги в банковской ячейке, то вам придётся платить определённую сумму за аренду ячейки. При этом вы не будете получать с них доход, и ваши сбережения постепенно будут обесцениваться. зато вероятность того, что с вашей валютой что-то случится — равна нулю.

Выгодные условия и проценты топ российских банков — сравнить и выбрать

Чтобы не ошибиться в выборе организации, необходимо заранее ознакомиться с условиями, которые предлагают клиентам российские банки.

| Название банка | Сумма вклада | Ставка (в %) | Срок (дни) | Доход (макс.) |

| «Смарт-вклад» от Тинькофф-банка | 200 000 | 6,50 | 365 | 13 367 |

| «Максимальный доход Онлайн» от СБИ-банка | 200 000 | 7,60 | 365 | 15 253 |

| «Максимальный стандарт» от банка Национальный стандарт | 200 000 | 7,50 | 365 | 15 494 |

| «Оптимальный на 365 дней» от Кредит Европа банк | 200 000 | 7,20 | 365 | 14 488 |

| «Мега онлайн» от МКБ | 200 000 | 7,00 | 365 | 13 971 |

| «Праздничный» от ВБРР | 200 000 | 7,00 | 360 | 16 354 |

| «Ваш успех» от банка Газпром | 200 000 | 6,60 | 365 | 11 037 |

| «Максимум» от Сити-банка | 200 000 | 5,50 | 365 | 18 721 |

| «Накопительный счет» от банка Открытие | 200 000 | 9,00 | 180-365 | 18 209 |

| «Уверенное будущее» от Ак Барс банка | 200 000 | 9,00 | 367 | 17 560 |

| «Моя стратегия» от Связь-банка | 200 000 | 8,75 | 369 | 17 602 |

| «Инвестиционный» от Байкалинвестбанк | 200 000 | 8,70 | 365 | 17 640 |

| «Инвестиционный Рост+» от банка Ростфинанс | 200 000 | 8,70 | 365 | 17 640 |

| «Надежная защита» от банка Возрождения | 200 000 | 8,65 | 180-365 | 18 00 |

| « со сберегательной опцией» от ВТБ | 200 000 | 8,50 | 365 | 17 030 |

| «Инвестиционный» от банка Солидарность | 200 000 | 8,50 | 365 | 17 030 |

| «Финансист» от Энергобанка | 200 000 | 8,50 | 365 | 17 030 |

| «Вклад в будущее» от Московского индустриального банка | 200 000 | 8,50 | 365 | 17 030 |

| «Двойная выгода» от Росгосстрах банка | 200 000 | 8,50 | 365 | 17 030 |

| «МТС Инвестиционный» от МТС банка | 200 000 | 8,50 | 180-365 | 17 030 |

На территории России более 50 банков предлагают своим клиентам выгодные условия по депозитам. Точный расчет прибыли осуществляется при помощи калькулятора по вкладам.

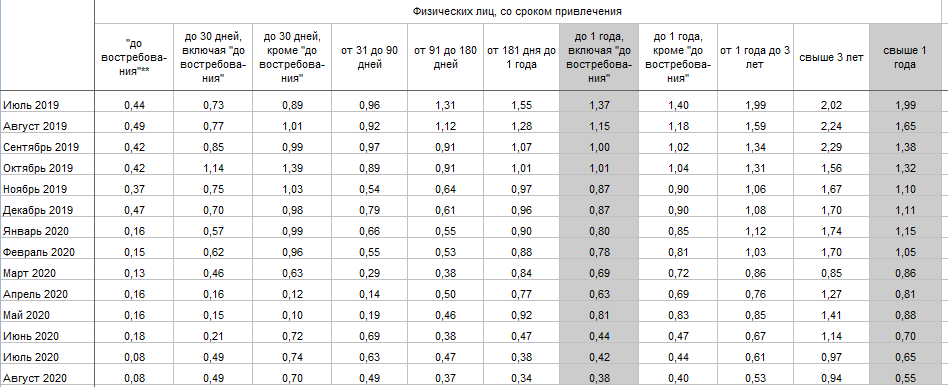

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Дебетовая карта-копилка «ПОРА» от УБРИР для хранения денег под максимальный процент

УБРИр предлагает максимальный процент по дебетовке за хранение собственных средств среди всех банков России

УБРИр предлагает максимальный процент по дебетовке за хранение собственных средств среди всех банков России

Очень интересные условия сегодня имеет карта от Уральского Банка Реконструкции и Развития. Дебетовый карточный продукт позволяет копить деньги под высокий процент – до 6% годовых. Это сегодня один из самых максимальных процентов по банковским картам среди всех банков в России.

ТОП-3 выгоды карты-копилки от УБРИР

- Выпуск и обслуживание карты – Бесплатно первые 2 месяца, далее бесплатно, если хранить от 100 тысяч ИЛИ совершать покупки от 15 тысяч рублей.

- Процент на остаток по карте – 1% если тратить до 30 тысяч, если больше 30 тысяч – 6% годовых на всю сумму на карте!

- Снятие наличных в других банкоматах – бесплатно до 20 тысяч рублей в месяц.

Оформить карту «ПОРА» прямо сейчас