Как закрыть расчётный счёт в банке

Содержание:

- Поступление денежных средств после закрытия расчетного счета

- Отличия между спецсчетом и расчетником

- Как открыть расчетный счет

- Какие документы нужны для открытия счета

- Какой выбрать банк

- Счет гарантийного фонда платежной системы

- Как оплачивается комиссия с валютного расчетного счета

- Код рубля 810 или 643 – пояснение Центрального Банка РФ.

- Правила размещения в бланках документов

- Расчетные счета для юридических лиц

- Общие реквизиты предприятия

- Где найти и как передать реквизиты юр лица

- Что такое расчетный счет

- Структура банковского счета

- Как расшифровывается?

- Как расшифровывается?

- Порядок расшифровки

Поступление денежных средств после закрытия расчетного счета

Если после закрытия расчетного счета на него поступают денежные средства, в этом случае они помещаются на внутрибанковские проводки как «невыясненные суммы». После этого идет проверка того, действительно ли закрыт указанный р/с. Если данный факт подтверждается или выясняется, что счет получателя указан неверно, денежные средства возвращаются тому лицу, который их отправил, с указанием причин возврата – закрытие счета или ошибка в указании счета получателя.

Также закрытие может быть инициировано и самим банком, в связи его неактивностью. Срок неактивности определяется банком самостоятельно, как правило, это период от шести до двенадцати месяцев. После истечения указанного времени, на имя юридического лица отправляется уведомление о предстоящем закрытии счета с указание причин. Кроме того, в уведомлении оговаривается пункт, в котором банк устанавливает некий короткий срок, в течение которого владелец может совершить снятие или пополнение счета, тем самым перевести его в состояние активности;

- Если клиент произведет его активацию, то счет продолжает за ним сохраняться и его ведение происходит в обычном порядке.

- Если клиент не дает обратной связи, остаток денежных средств отправляется на внутрибанковские проводки как «к получению» и находится там определенный промежуток времени, который также устанавливается банком самостоятельно. После истечение этого срока, данные средства отправляются на счет «доходы банка».

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

- Во-первых, почти у каждой организации и предпринимателя на момент открытия специального счета уже есть РКО.

- Во-вторых, некоторые опасаются, что налоговую инспекцию может не устроить применение спецсчета вместо обычного расчетного.

- В-третьих, за минимальным остатком на спецсчете, необходимым для блокировки, труднее следить, если с него регулярно производятся расходы.

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Как открыть расчетный счет

Для того, чтобы открыть расчетный счет, нужно обратиться в ближайшее отделение банка или подать заявку онлайн.

Рассмотрим сначала первый вариант:

1. Этот пункт будет актуален, как для первого варианта, так и для второго. На начальном этапе вы выбираете банк. Что здесь стоит учесть:

Потребности вашей фирмы. Вам нужно составить список необходимых вам услуг для ведения бизнеса.

Тарифный план. Изучить пакеты банков

Обратите ваше внимание на стоимость ежемесячного обслуживания, комиссии за различные операции.

Отзывы клиентов. Изучите отзывы в интернете о банке, который вас заинтересовал.

Режим дня банка и операционный день.

Количество и расположение офисов обслуживания, банкоматов.

Посмотрите бонусы

Например, при открытии счета впервые.

Качество технической поддержки.

2. Обратитесь в отделение банка и получите консультацию.

3. Соберите все документы.

4. Отнесите их в банк.

5. Через пару дней после проверки снова посетите банк, и подпишите договор.

Второй вариант:

1. Выберите банк.

2. Подайте заявку на открытие расчетного счёта. В заявке укажите необходимые данные.

3. Вам перезвонит сотрудник банка, расскажет об условиях и основных тарифах. А также подскажет, какие документы нужно будет собрать.

4. Вы собираете документы и передаете их. Менеджер банка приедет к вам в офис в удобное для вас время.

5. Банк проверит документы. Если все сделано правильно, заключается договор.

Большинство современных банков, которые предлагают завести расчетный счет, дают возможность забронировать реквизиты заранее. Так после того, как подадите заявку, вы сразу получите реквизиты счета и сможете пользоваться ими для вашей работы.

Порядок открытия счета

Завести р/с можно в несколько шагов:

- Выберите банк с подходящими условиями.

- Зайдите на его сайт и оформите заявку.

- Дождитесь звонка от оператора банка для резервирования счета, выбора тарифа и уточнения деталей.

- Подготовьте и предоставьте в банк пакет документов.

- Подпишите договор.

Какие документы понадобятся

Для оформления счета необходимы:

- Паспорт РФ.

- Свидетельство о регистрации.

- Свидетельство о постановке на учет в ЕГРИП/ЕГРЮЛ.

- ИНН.

- Лицензии (если необходимы).

- Доверенности и КОПы, если доступ к р/с будут иметь третьи лица.

Какие документы нужны для открытия счета

| Тип документов | Юридическое лицо | ИП |

| Документы, предоставляемые обязательно | Устав ООО, ЗАО, ПАО, НАО |

Паспорт гражданина РФ или другой документ, удостоверяющий личность индивидуального предпринимателя:

|

| Свидетельство о регистрации юридического лица, выписка из ЕГРЮЛ, полученная не ранее, чем за месяц | Заявление по установленной форме (заполняется в банке) | |

| Свидетельство о постановке на учет, выдававшееся в налоговой инспекции до 01.01.2017 (при наличии) | ||

| Документ, подтверждающий полномочия руководителя (приказ о назначении, протокол собрания акционеров, участников, решение или другие документы) | Карточка с образцами подписи предпринимателя (заполняется в банке) | |

| Приказ/доверенность, если директор делегирует сотруднику право распоряжаться безналичными средствами организации | Свидетельство о регистрации ИП либо лист записи ЕГРИП о регистрации ИП | |

| Лист от отдела статистики с кодами деятельности организации | Налоговая отчетность за последний период (если деятельность ведется более 3 месяцев) | |

| Образцы подписей и печати, заверенные специалистом банка либо нотариально | ||

| Лицензии и разрешения, если вид деятельности организации этого требует | ||

| Доверенность, если документы подает не руководитель организации. | ||

| Лист сведений о бенефициарах компании | ||

| Документы, которые банк может потребовать дополнительно) | Подтверждение реального существования юридического адреса (документ о собственности на помещение либо договор аренды). | Возможно, потребуется сообщить данные основных контрагентов (в том числе предполагаемых, если деятельность только начинается) – таковы требования в некоторых территориальных отделениях Сбербанка |

| Свидетельство о деловой репутации (рекомендательное письмо одного-двух контрагентов) | ||

| Подтверждение финансовой состоятельности (бухгалтерская отчетность, налоговая декларация, справка об отсутствии просроченной задолженности) |

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

Какой выбрать банк

| Точка | Модульбанк | Тинькофф | |

| Обслуживание | От 0 до 2500 руб. | 0 – 4900 руб. | От 490 до 4990 руб. |

| Открытие счёта | Бесплатно | Бесплатно | Бесплатно |

| Бонусы | До 270000 р. бонусами для развития бизнеса (на первую рекламную компанию, мобильную связь, онлайн бухгалтерию и т.д.) | 10000 рублей на рекламу в “Яндекс.Директе”; до 50000 бонусов на рекламу в метро; 10000 рублей на рекламную кампанию Google через Aori; бесплатный номер 8800 от Билайна; 3 месяца бухгалтерии от Моего Дела и другие | До 10 000 р. на рекламу в Яндексе, До 50 000 р. на рекламу от “myTarget” в Одноклассниках и ВКонтакте и другие |

| Овердрафт | Нет | От 12% годовых | До 6% годовых |

| Внесение наличных | Входящие платежи и переводы — бесплатно; пополнение через кассу, банкомат, с карты физлица: – от 8% до 0% в зависимости от тарифа | Комиссия на внесение наличных 0,5% на “Стартовом” тарифе и без процентов на “Оптимальном” и “Безлимитном” | Тариф “Простой” – от 0,15%, минимум 99 р; “Продвинутый” – до 300 тыс. р. без комиссии; “Профессиональный” – до 1 млн р. без комиссии |

| Снятие наличных | От 1,5 до 3% (минимум 100 р.) или до 100000 р. бесплатно (зависит от тарифа) | Комиссия на снятие наличных от 0% до 2,5% в зависимости от тарифа |

Тариф “Простой”: от 1,5% до 15% (зависит от суммы), тарифы “Продвинутый” и “Профессиональный”: от 1% до 15% (зависит от суммы) |

| Переводы физ. лицам |

Комиссия: 1%, 0,2% или без комиссии – зависит от тарифа |

Комиссия за переводы физическим лицам от 0 до 3% в зависимости от суммы и тарифа |

От 1%+59 р. до 1,5%+99 р. |

| Особые условия |

3500 рублей в год на полное обслуживание |

Можно приобрести тариф навсегда, заплатив один раз | 2 месяца бесплатного пользования + еще 2 при оплате обслуживания за год |

ВТБ-24

ВТБ является одним из самых старейших банков России, соответственно, имеет незыблемый авторитет среди более молодых банковских организаций. Он один из первых предложил юридическим лицам оформление расчетных счетов, а так же предоставляет демократичные тарифы на обслуживание и оперативность всех манипуляций с денежными средствами.

Что может предложить ВТБ-24 для ИП и ООО?

- Можно абсолютно бесплатно открыть для вашей организации;

- Стоимость обслуживания будет зависеть от выбранного вами пакета услуг. Пакет «Старт» подразумевает плату в 1200 рублей ежемесячно, а пакет «Премиум», рекомендуемый крупным предприятиям, обслуживается сотрудниками банка за 3 200 рублей;

- По первым пяти платежам комиссия не списывается.

Тинькофф

Банк Тинькофф не случайно стоит в нашем рейтинге на первом месте. Всё дело в том, что он за последний год выбился в лидеры и количество клиентов, которых обслуживает банк, стремительно растёт. Тинькофф предлагает гибкие условия для сотрудничества и постоянно создаёт новые актуальные банковские предложения.

Открытие здесь осуществляется абсолютно бесплатно. Стоимость за использование варьирует от 490 до 4 990 рублей в месяц. Чтобы иметь возможность осуществлять операции по счету без комиссии, достаточно оплатить сумму в 990 рублей, её хватит на 30 дней пользования.

Сбербанк

Сбербанк предлагает наиболее лояльные условия всем предпринимателям, которые впервые решили обратиться в банк для оформления расчетного счета. На каких условиях сотрудничает Сбербанк?

- Оформление производится абсолютно бесплатно;

- Ежемесячная стоимость обслуживания стартует от 0 рублей;

- Комиссия по всем операциям составляет от 16 рублей и зависит от вида операции и объёма переведенных средств.

Райффайзенбанк

Банк привлекает клиентов тем, что позволяет оформить дистанционно без посещения банковского отделения. Новые реквизиты будут высланы на вашу почту всего спустя несколько минут.

Открытие счета производится бесплатно, для пользователей предусмотрено несколько тарифов, отличающихся тарифами и объёмами производимых операций. Комиссия за каждую транзакцию составляет 25 рублей. Стартовый пакет подразумевает плату за месячное обслуживание равную всего 990 рублей, а владельцы тарифного плана «максимум» платят 7 500 рублей в месяц.

Альфа-банк

Альфа-банк стал незаменимым помощником для предпринимателей, так как большинство опытных бизнесменов уже не первый год выбирают организацию в качестве партнёра для ведения дел.

Воспользоваться услугами банка можно абсолютно бесплатно, а плата за ежемесячное обслуживание колеблется от ноля до 9 900 рублей, расчет производится в индивидуальном порядке. Комиссия за платежи не превышает 50 рублей.

Счет гарантийного фонда платежной системы

Банки, работающие с платежными системами, например, с МИР, должны формировать специальный фонд за счет личных взносов на обособленный счет (для покрытия возможных рисков). С этой целью оператор платежной системы открывает счет гарантийного фонда платежной системы. Он же устанавливает размер перечислений. Если банк прекратил работать с платежной системой, её платеж возвращается.

Подобные спецсчета могут находиться только в банках или небанковских организациях, которые не вправе размещать привлекаемые деньги для получения дохода, например, в Центробанке. К счетам не предъявляются аресты, ограничения или взыскания из-за долгов оператора или участников системы.

Как оплачивается комиссия с валютного расчетного счета

Независимо от типа оформленного счёта банк всегда удерживает с вас комиссию за обслуживание (РКО). В примере с валютным счётом комиссию возможно оплачивать и рублями, и валютой. Удерживать комиссию за РКО может банк зарубежного партнера либо ваш отечественный банк.

Рассмотрим и первый и второй случай.

удержание производит банк предпринимателя на территории РФ:

| № | Дебет | Кредит | Пояснения |

| 1 | 60(76) | 51(52) | уплата процента за банковские услуги (см. выписку банка) |

| 2 | 91 | 60(76) | списание на прочие расходы |

удержание процентов зарубежным банком вашего компаньона:

| № | Дебет | Кредит | Пояснения |

| 1 | 62 | 90 | выручка от реализации |

| 2 | 52 | 62 | перечисление валютного дохода за минусом удержанной комиссии |

| 3 | 76 | 62 | удержание процентов банком зарубежного партнера |

| 4 | 91 | 76 | списание на прочие расходы |

Мы рассмотрели бухучет оплаты услуг банка, осуществляемой отечественной стороной. Однако, по условиям договора комиссию возможно оплачивать и иностранному бизнес-компаньону (тогда все издержки по уплате комиссии несёт зарубежная компания).

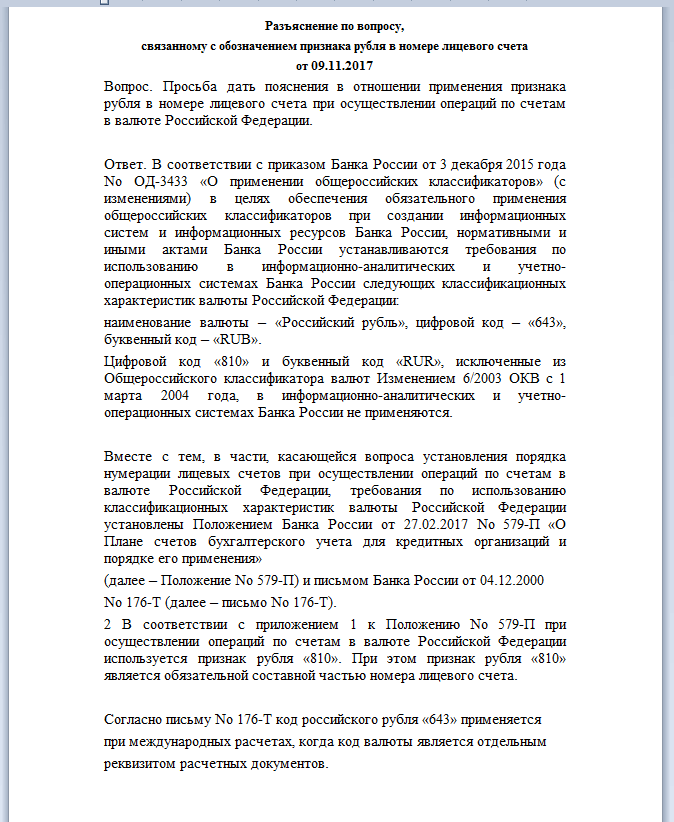

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Правила размещения в бланках документов

Всю необходимую информацию организации всегда указывают в договорах и на бланках. Согласно ГОСТ, реквизиты могут размещаться в двух вариантах: в левом углу либо по центру листа. Поэтому образец бланка организации с реквизитами может выглядеть по-разному.

Вариант 1. Реквизиты предприятия размещены слева. Вариант 2. Размещение реквизитов по центру. Какой из этих шаблонов будет использоваться, решает сама компания. Главное, чтобы реквизиты были хорошо видны и в них не было ошибок

Также обращаем внимание, что разрешается дублировать реквизиты на русском и английском (другом иностранном) языках

Расчетные счета для юридических лиц

Специальные виды банковских счетов для юридических лиц учитывают особенности их деятельности, предоставляя более широкие возможности по банковским правилам, чем для физических лиц. Для того, чтобы открыть учетную запись, нужно представить в банк:

- заявление и анкету,

- образцы подписей и печати,

- удостоверение личности учредителя и главного бухгалтера,

- справку об отсутствии налоговой задолженности,

- копию учредительных документов и свидетельства о регистрации.

Стоимость открытия по состоянию на середину 2019 года составляет от 2 000 до 5 000 тысяч рублей в зависимости от банка (например, Сбербанк – 4 700 руб.). Годовое обслуживание в минимальной конфигурации обойдется в сумму от 17 280 рублей (Банк Открытие), но при этом в расчет не брались многие необходимые функции, такие как снятие наличных или онлайн-банкинг.

Общие реквизиты предприятия

К общим реквизитам относятся все сведения о предприятии, по которым его деловые партнеры, а также любые другие юридические и физические лица могут идентифицировать его. К таким реквизитам относятся полное и сокращенное фирменное наименование, организационно-правовая форма, и, если есть, наименование вышестоящей организации.

В общие сведения о предприятии включаются и сведения о государственной регистрации, подтверждающие легитимность данной компании. К этой группе сведений можно отнести дату государственной регистрации, номер свидетельства о государственной регистрации юридического лица, основной государственный регистрационный номер (ОГРН) и, при необходимости наименование того органа, где эта регистрация была осуществлена. Этим органом является территориальное подразделение государственной налоговой инспекции, где данное предприятие поставлено на учет.

И, конечно, еще одним важным реквизитом является юридический и фактический адрес предприятия, а также его контактные телефоны, адрес электронной почты и адрес сайта в интернете, если он имеется, должность, фамилия и инициалы руководителя.

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Это интересно: Как заказать карту Киви бесплатно — описываем развернуто

Что такое расчетный счет

Если говорить кратко, расчетный счет – это счет в банке, который открывает юридическое лицо или индивидуальный предприниматель для проведения безналичных банковских процедур, таких, как безналичная оплата, выставление счетов другим юридическим лицам, закупка товаров у поставщиков и многое другое.

Назначение платежей отличает расчетный счет для предпринимателей и юридических лиц от банковского счета физического лица. Для идентифицирования клиента банк назначает ему индивидуальный номер учетной записи. Для компании номер – это важная часть банковских реквизитов.

Расчетный счет представляет собой исключительный 20-значное количество цифр, которое позволяет банку определять клиента.

В чем сущность расчетного счета?

Первое, с чего начнем — рассмотрим, что такое расчетный счет банка. Это услуга, обеспечивающая проведение финансовых операций (получение или прием выплат), а также пополнение или снятие денег с вклада при помощи ДБО. Номера такого аккаунта прописываются в реквизитах банковского учреждения при совершении переводов и проходят регистрацию в банке России.

Цели открытия:

- Проведение транзакций и платежей (для ИП и юрлиц).

- Осуществление транзакций (для физлиц) — пополнение или снятие денег с вклада, проведение финансовых операций (пример — перевод средств на аккаунт другого физлица).

Дистанционное обслуживание — один из главных признаков, позволяющих отнести аккаунт к типу расчетных. Благодаря ДБО, клиент финансово-кредитной организации оперирует средствами по мере необходимости.

Что такое расчетный счет в банке, по сути? Это уникальный номер (20 цифр), который используется клиентом для:

- Переводов.

- Проведения транзакций.

- Хранения средств.

- Получения денег от других лиц.

- Оплаты услуг банка.

С позиции затрат:

- Для юрлиц и ИП услуга платная. Банки взимают средства для проведения транзакций и обслуживание аккаунта.

- Для граждан услуга бесплатная. Открывается, как правило, для получения заработной платы или сбережения средств.

В чем сущность лицевого счета?

Чтобы выделить разницу, рассмотрим, что такое лицевой счет в банке. Это аккаунт (цифровой номер), который получает физическое лицо после прохождения установленных процедур и заключения договора. Назначение — аналитический учет денежных операций, которые проводятся при сотрудничестве с контрагентами.

Для перевода денег на этот аккаунт в реквизитах прописывается номер расчетного счета, и только после поступления денег банковское учреждение зачисляет их на лицевой.

Также под лицевым счетом понимается:

- Часть расчетного счета (с 14 по 20 цифру).

- Аккаунт, открытый физлицом (до востребования или сберегательный).

- Счет с возможностью дистанционного обслуживания. Подходит для физлиц, но без права проведения транзакций с контрагентами.

Что такое лицевой счет в банке с позиции возможностей? Он позволяет:

- Переводить средства юрлицам (банковскому учреждению в том числе).

- Хранить личные накопления.

Его нельзя применять для ведения бизнеса (коммерческой деятельности).

В чем разница?

Если рассматривать разницу услуг, стоит выделить ряд моментов:

- Лицевой:

- Не подходит для проведения операций, подразумевающих перевод и получение средств от других лиц.

- Применяется для решения персональных задач — оплата связи, коммунальных услуг, управление деньгами на других аккаунтах.

- Открывается физическими лицами.

- Расчетный:

- Необходим для проведения операций, связанных с бизнес-деятельностью.

- Позволяет отправлять и получать платежи с других аккаунтов банка.

- Предназначен для юрлиц и ИП.

- Может использоваться, как лицевой счет — для оплаты услуг, товаров или хранения средств.

- Открывается только в банке, в то время, как лицевой аккаунт часто присваивается клиенту и в других организациях (страховые компании, мобильные операторы и прочие).

Что общего?

Лицевой и расчетный счет имеют много общего:

- Лицевой — часть расчетного аккаунта (с 14 по 20 цифру).

- Лицевые аккаунты, применяемые для операций с использованием ДБО, часто называются расчетными.

- Могут открываться в банке.

Как выглядит расчетный счет — всё о реквизитах

Чтобы другая сторона сделки смогла перевести на ваш счёт денежные средства, необходимо сообщить ей реквизиты.

Они включают следующие сведения:

- Название вашей фирмы;

- Название банка, в котором вы открыли счёт;

- 20 цифр счёта;

- ИНН банковской организации;

- БИК банка;

- Корреспондентский счёт кредитного учреждения;

- КПП.

Структура банковского счета

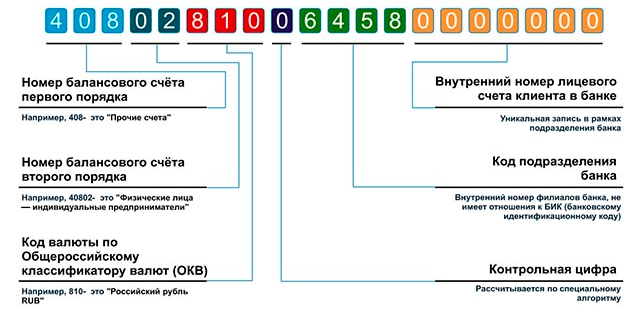

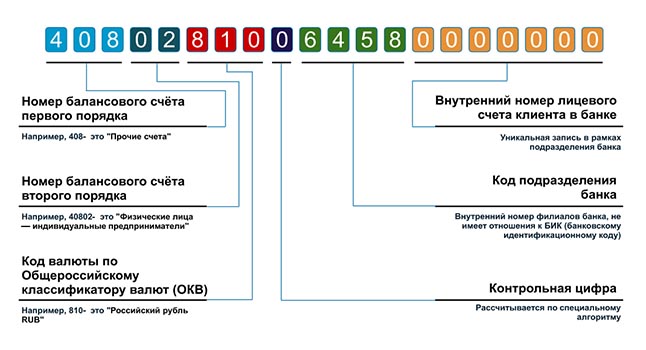

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. Все числа, входящие в номер, разделены на группы. Отдельная группа отражает некую характеристику счёта. При этом внешне счёт на платёжном документе или в реквизитах компании выглядит как одно длинное число без каких-либо пробелов или точек.

Если рассматривать значение счёта, то удобнее это сделать с разбивкой номера на группы: 111.22.333.4.5555.6666666. Каждый раздел имеет своё определение:

- 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей);

- 22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта);

- 333 — валюта, в которой хранятся средства на счету;

- 4 — проверочный код;

- 5555 — комбинация, означающая отделение банка, в котором открыт счёт;

- 6666666 — порядковый номер счёта в банке.

Банковские счета открываются физическим лицам, различным организациям и государственным структурам. Поэтому комбинации номера счёта встречаются самые разные

Важно не ошибиться цифрами при отправке платежа, иначе средства уйдут другому адресату. Какие же могут быть комбинации из чисел внутри одного счёта? Об этом мы рассказываем чуть ниже

Как расшифровывается?

Теперь давайте более подробно разбирать, что означает расшифровка первых 5-ти цифр в расчётном счёте. Они составляют определённую группу счетов баланса банка. Эти счета утверждены Банком России и включают два раздела.

Первый состоит из трёх цифр и означает специфику расчётов. К примеру, следующие комбинации имеют разную расшифровку:

- от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

- 203 и 204 — счета для учёта драгметаллов;

- с 301 по 329 — счета для проведения операций между банками;

- 401 и 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405 и 406 — счета государственных компаний;

- 407 — юридические компании и ИП;

- 408 — физические лица;

- с 411 по 419 — вклады, открытые государственными структурами;

- с 420 по 422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- с 501 по 526 — счета, необходимые для учёта ценных бумаг.

Следующие 2 цифры нумерации в банковском расчётном счёте дополняют 3 предыдущие и трактуются нераздельно с ними. Давайте разберём на примере юридических компаний (первые три цифры — 407):

- 40701 — организация имеет отношение к финансовому сектору (это может быть микрофинансовая компания, пенсионный фонд и т. д.);

- 40702 — сюда относят открытые и закрытые общества;

- 40703 — счета некоммерческих объединений;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Остальные разделы номера счёта

Следующими в счёте находятся три цифры, означающие валюту, в которой открыт счёт. Наиболее распространёнными среди них являются комбинации, представленные в таблице.

| Три цифры счёта | Валюта |

| 810 | Счёт открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

Например, если счёт Сбербанка начинается с цифр 408, а с 7 по 9 цифры указаны 643, то счёт открыт физическим лицом в рублях. Если присутствует комбинация 407018 40, то счёт открыт финансовой организацией в долларах.

Затем следует проверочная цифра. Её ещё называют ключом, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости.

Следующие 4 цифры означают, в каком отделении был открыт счёт. Если вместо них указаны нули, то, возможно, что банк не владеет отделениями, и счёт был открыт в головном офисе.

Последние 7 знаков счёта означают порядковый регистр счёта в кредитной организации.Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

Как расшифровывается?

Теперь давайте более подробно разбирать, что означает расшифровка первых 5-ти цифр в расчётном счёте. Они составляют определённую группу счетов баланса банка. Эти счета утверждены Банком России и включают два раздела.

Первый состоит из трёх цифр и означает специфику расчётов. К примеру, следующие комбинации имеют разную расшифровку:

- от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

- 203 и 204 — счета для учёта драгметаллов;

- с 301 по 329 — счета для проведения операций между банками;

- 401 и 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405 и 406 — счета государственных компаний;

- 407 — юридические компании и ИП;

- 408 — физические лица;

- с 411 по 419 — вклады, открытые государственными структурами;

- с 420 по 422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- с 501 по 526 — счета, необходимые для учёта ценных бумаг.

Следующие 2 цифры нумерации в банковском расчётном счёте дополняют 3 предыдущие и трактуются нераздельно с ними. Давайте разберём на примере юридических компаний (первые три цифры — 407):

- 40701 — организация имеет отношение к финансовому сектору (это может быть микрофинансовая компания, пенсионный фонд и т. д.);

- 40702 — сюда относят открытые и закрытые общества;

- 40703 — счета некоммерческих объединений;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Остальные разделы номера счёта

Следующими в счёте находятся три цифры, означающие валюту, в которой открыт счёт. Наиболее распространёнными среди них являются комбинации, представленные в таблице.

| Три цифры счёта | Валюта |

| 810 | Счёт открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

Например, если счёт Сбербанка начинается с цифр 408, а с 7 по 9 цифры указаны 643, то счёт открыт физическим лицом в рублях. Если присутствует комбинация 407018 40, то счёт открыт финансовой организацией в долларах.

Затем следует проверочная цифра. Её ещё называют ключом, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости.

Следующие 4 цифры означают, в каком отделении был открыт счёт. Если вместо них указаны нули, то, возможно, что банк не владеет отделениями, и счёт был открыт в головном офисе.

Последние 7 знаков счёта означают порядковый регистр счёта в кредитной организации. Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

Порядок расшифровки

Первая пятерка цифр в номере расчетного счета определена группой счетов банковского баланса, утвержденных Банком России и разделенных 2-мя категориями: 3-значной спецификой расчетов и 2-значным неотделимым дополнением к ней.

Расшифровка первого раздела представлена следующими значениями:

- 102-109 – счета, принадлежащие фондовым структурам, а также предназначенные для хранения средств, учета прибыли и убытков;

- 203-204 – оформление счетов в драгоценных металлах;

- 301-329 – осуществление межбанковских расчетов;

- 401-402 – счета для бюджетных перечислений;

- 403 – средства, подведомственные Министерству финансов;

- 404 – балансы внебюджетных фондовых структур;

- 405-406 – расчетно-кассовое обслуживание государственных организаций;

- 407 – расчеты, производимые юридическими лицами и индивидуальными предпринимателями;

- 408 – обслуживание физических лиц;

- 411-419 – хранение вкладов государственных организаций;

- 420-422 – вклады коммерческих организаций в статусе юридического лица;

- 423 – хранение средств физических лиц – резидентов;

- 424 – счета, открытые зарубежным организациям;

- 425 – вклады физических лиц – нерезидентов;

- 430 – счета банков;

- 501-526 – учет ценных бумаг.

Трактовка дополнительных 2-х цифр неразрывно связана с первой тройкой. Так, для юридических лиц применима следующая расшифровка:

- 40701 – деятельность компании связана с финансовыми операциями;

- 40702 – расчетно-кассовое обслуживание закрытых обществ;

- 40703 – хранение средств некоммерческих организаций;

- 40704 – денежные средства, предназначенные для организации выборов и мероприятий общественной направленности.