Что делать дальше если сбербанк одобрил кредит по онлайн заявке

Содержание:

- Семь причин — а результат один

- Почему Сбербанк отказал зарплатным клиентам

- Почему не дали кредит в Сбербанке

- Когда можно обратиться повторно?

- Сроки получения ответа от Сбербанка по поданному заявлению на кредитование

- Сколько действует одобрение на кредит в Сбербанке

- На какой кредит можно рассчитывать?

- Наиболее вероятные причины отказа зарплатному клиенту

- Как безработные могут получать кредиты в Сбербанке?

- Как повысить шансы на одобрение?

- Почему Сбербанк отказывает в кредите своим клиентам?

- Почему не дают ипотеку в Сбербанке

- Как узнать, почему не дают кредит?

- Когда можно подать повторную заявку на кредит

- Основные причины для отказа в выдаче кредита

- Что делать, если нет денег

- Способы повысить вероятность успеха

Семь причин — а результат один

Столкнуться с отказом в кредите можно в любом банке, в том числе и в Сбере. Самое досадное в такой ситуации — это то, что ни один банк не разъясняет причин своего решения. И человек вправе впасть в недоумение — почему же он оказался недостаточно хорош? На самом деле причин может быть много.

Вплоть до того, что потенциальный заемщик наоборот — оказался слишком хорош, ведь кредитные менеджеры прогоняют данные потенциального заемщика по длинному списку параметров.

Вот основные причины, по которым банки отказывают в кредитах:

- Возраст

- Плохая кредитная история или ее отсутствие

- Наличие других кредитов

- Неофициальные доходы

- Отсутствие официальной работы

- Непогашенная судимость

- Клиент не выгоден банку.

Почему Сбербанк отказал зарплатным клиентам

Зарплатные клиенты обычно находятся в привилегированном положении у Сбербанка. Им можно оформлять кредиты по одному только паспорту без подтверждения доходов. И лимиты кредитования у них почти вдвое выше, чем у лиц прочих категорий. Но и у зарплатников могут быть отказы по займам.

Прежде чем выяснять причины отклонения заявки, следует разобраться, кто является зарплатным клиентом. Сегодня любой работник может подать в бухгалтерию своей организации заявление с просьбой перечислять ему з/п на карту в выбранном им банке. Но при этом он не будет считаться зарплатным клиентом. К данной категории относят только лиц, получивших банковские карточки от предприятия, в рамках его участия в зарплатном проекте Сбербанка. Если гражданин по собственному желанию перевел з/п на карту Сбера либо уволился с предприятия, где получал карту, он не относится к разряду зарплатников.

Если Сбербанк отказал в кредите зарплатному клиенту, соответствующему необходимым требованиям (получившему карту от предприятия и продолжающему на нем трудиться), этому может быть несколько причин:

- Превышение лимита кредитования. Возможно, у заемщика уже есть кредиты в Сбере,и общий их объем не позволяет получить запрошенную сумму.

- Возраст заемщика. Если гражданин находится слишком близко к верхнему возрастному порогу, его заем должен рассчитываться таким образом, чтобы он успел погасить его в срок. При невозможности установить срок займа и размер платежа в соответствии с этим критерием банк может отказать в кредите.

- Истечение срока действия документов. Чаще всего банки отказывают заемщикам, которым остается 1–2 месяца до срока замены паспорта.

Почему не дали кредит в Сбербанке

Бывают ситуации, когда заемщику, который вроде бы соответствует всем условиям выдачи займа, все равно отвечают отказом на запрос о кредите. Что является причиной такого отказа?

Чаще всего такой заемщик получает отказ из-за несоответствия второму требованию, предъявляемому в Сбербанке к кредитуемым лицам.

Причем, чем больше сумма кредита, тем сильнее этот фактор влияет на решение специалистов Сбербанка.

Если в процессе выплаты предыдущих кредитов были проблемы, и банку приходилось оказывать на заемщика давление – крупный заем могут не дать. Если же дело не удалось решить даже с помощью реструктуризации задолженности, и банку пришлось обращаться в суд и к специалистам по возврату кредитов, даже в небольшом займе, скорее всего, откажут

И не будут приняты во внимание ни высокий доход клиента, ни высокая ликвидность залогового имущества

Поэтому о кредитной истории необходимо подумать заранее, вовремя осуществляя займовые платежи. «Чистая» кредитная история также может стать определенным препятствием при получении займа. В связи с этим разумным решением будет взять несколько небольших кредитов и в срок оплатить их.

Видео про кредитование в Сбербанке (личный опыт)

Из данного видео вы узнаете дополнительную информацию про кредитование в Сбербанке, плюсы и минусы.

Когда можно обратиться повторно?

Теперь, когда вы знаете, над какими моментами стоит поработать, если Сбербанк отказал в кредите, разберемся, когда повторное обращение будет уместно.

В большинстве банковских организаций, и Сбербанк не является исключением, действует негласное правило, в рамках которого отрицательное решение о выдаче денежной ссуды работает на протяжении 60 календарных дней.

Важное напутствие – крайне не рекомендуется спешить с подачей повторной заявки, если вы еще не готовы и не провели устранение причин отказа, указанных выше. Также не стоит подавать в Сбербанк повторную заявку на кредит после отказа до истечения срока в 60 календарных дней

Такой запрос будет отклонен в автоматическом режиме, и вам придется снова ожидать установленного срока. Кроме того, регулярные отказы в выдаче займа не самым лучшим образом сказываются на кредитной истории заемщика.

Если подавать заявки часто и раньше срока, получая отказы, можно испортить статистику и столкнуться с проблемами при обращении в другие банки.

Сроки получения ответа от Сбербанка по поданному заявлению на кредитование

По скорости ответа подразумевается два варианта развития событий: незамедлительная обработка поступившей информации при помощи системы скоринга или проверка сведений в течение нескольких дней. Мгновенная обработка информации и отправка положительного или отрицательного ответа в сообщении приходит гражданам, чьи налогооблагаемые доходы с места их трудоустройства или из пенсионного фонда фиксируются и содержатся в Сбербанке.

На ожидание ответа может уйти всего пять минут. Однако, при большой рабочей загрузке этот период может растянуться и на 2-3 часа. Задержка возникает и в связи с некачественным предоставлением услуг телефонной связи, так как ответ приходит именно в смс-сообщении, о чем гражданин соглашается при оформлении.

Берёте ли вы кредиты?

Да, это нормально 26.5%

Только в крайнем случае 23.86%

Приходилось, но больше не буду 18.51%

Нет, никогда не брал 31.13%

Проголосовало: 1513

Если же через Сбербанк не пропускается зарплата или пенсионные отчисления, то ответ придет только после тщательной проверки финансового состояния специалистом. Сотрудники банка звонят на место работы заявителя, подавшего документы на ссуду (в отдел кадров или бухгалтерию) для уточнения необходимых данных.

Сколько действует одобрение на кредит в Сбербанке

Сбербанк одобряет кредит не на бессрочных основаниях, поэтому у клиентуры зачастую возникает вопрос о том, сколько действует одобрение кредита. Сбербанк не является полностью подотчетной финансовой организацией для государства, поэтому он может формировать и менять условия предоставления услуг на свое усмотрение.

Такое правило распространяется на сферу кредитования и время действия предодобренного предложения. И так, сколько же действует одобрение кредита Сбербанка? Это зависит от действующих стандартных условий и акций, а также характеристики клиента. Период действия одобренного кредита индивидуален.

Узнать дату и сумму платежа можно в присылаемых повторно сообщениях о том, что заявка удовлетворена. В тексте смс содержится информация о сроках обращения по кредиту. При этом используется не описание отведенного количества дней, а конкретная дата. Предложение действует вплоть до указанного числа и месяца (включая конечную дату).

Вывод о том, что срок действия одобренной заявки на кредит закончился, можно сделать, когда предложение перестанет высвечиваться в личном кабинете или в приложении. Сбербанк во всех случаях учитывает риски невозврата денежных средств. Финансовое положение человека может измениться, поэтому дата, которая указана в предложении, рассчитана на короткое время.

На какой кредит можно рассчитывать?

Разработано множество кредитных продуктов, предоставляемых гражданам Российской Федерации, в т. ч. безработным. Различные программы предполагают разные условия и требования. Поэтому перед подачей заявления, до заполнения анкеты заемщика заблаговременно нужно подумать, на что можно рассчитывать.

Потребительский

Быстрое оформление, простота подачи заявки, минимальный комплект документации – несомненные преимущества потребительского кредита от Сбербанка. К недостаткам относится высокая процентная ставка 12,9%. Став участником акции можно рассчитывать на 12,5%. Доход подтверждается документально, кредитная история изучается тщательно.

Кредит под залог

Если залогом выступает недвижимость, претендент рассчитывает на 30-летний период возврата. Но для этого нужно отработать на официальном месте в течение последнего полугодия и принести справку по форме 2-НДФЛ. Для банков залог – гарантия возврата, но риска появления просрочек имущество не исключает.

Поэтому, даже если нетрудоустроенный имеет неофициальный доход, получить кредит в Сбербанке будет проблематично. Но как дополнительная гарантия предоставления обеспечения – способ увеличить шансы одобрения. Желательно воспользоваться рекомендациями, касающимися подтверждения платежеспособности.

Кредитная карта

Указываются личные данные. Заработок желательно прописать. Если официального дохода нет, поле остается пустым. При этом учитывают, что Сбербанк не даст большую сумму и сможет предоставить небольшой займ на карту. Несмотря на то что на главной странице указано, что достаточно лишь паспорта, банк имеет право запросить сведения об имуществе, принадлежащем заемщику.

Преимуществом является простота оформления. Льготные поощрительные программы доступны, снимать наличные можно. Есть льготный период, в течение которого проценты не начисляются. Но за снятие наличности придется оплатить комиссию. А если в течение льготного периода не погасить долг, переплата рассчитывается с учетом большой процентной ставки, превышающей 20%-ный рубеж.

Наиболее вероятные причины отказа зарплатному клиенту

Представители одной из наиболее благополучных категорий сбербанковских клиентов, зарплатных, также могут столкнуться с отказом в удовлетворении заявки на потребительский кредит.

Процедура специальной проверки Сбербанком поступившей заявки, так называемый скоринг, включает три этапа, осуществляясь:

- Кредитным инспектором, принимающим данные потенциального заемщика.

- Андеррайтером, проверяющим документы и оценивающим риски.

- Службой безопасности.

Отказа в выдаче заимствования зарплатному клиенту может быть вызван:

- малой продолжительностью его трудового стажа;

- невысоким уровнем доходов;

- кредитной перегруженностью;

- ошибками в личных данных при заполнении анкеты.

Как безработные могут получать кредиты в Сбербанке?

Суммы кредитов рассчитываются в зависимости месячного заработка. Обязательным требованием к заемщику является наличие документального подтверждения дохода. Бумага, подтверждающая его наличие, – справка (форма 2-НДФЛ), выдаваемая по месту трудоустройства или налоговой инспекцией.

Рассмотрим, дают ли кредиты лицам, которые не смогли подтвердить благополучие с платежеспособностью. Отсутствие официального работодателя не критично, если подойти к процедуре правильно и поступать в соответствии с инструкциями. До того как взять кредит в Сбербанке будучи нетрудоустроенным, нужно четко уяснить терминологию и все тонкости. Затем алгоритм действий отличается от ситуации.

Как повысить шансы на одобрение?

Так как вы уже знаете, что повторная заявка на кредит в Сбербанке имеет временные рамки, пора разобраться в том, как можно повысить вероятность вынесения положительного решения.

Кроме устранения основных причин отказа, о которых сказано ранее, есть еще 4 действенных варианта – выберите подходящий:

- подайте заявку на кредит меньшего размера, чем было запрошено ранее;

- подберите кредитную программу с более лояльными требованиями к заемщику;

- запросите более продолжительный срок кредитования по выбранной программе;

- предоставьте банку обеспечение по займу – залог или поручительство третьих лиц.

Если Сбербанк отказал в кредите (когда можно обратиться повторно вы уже знаете), лучшим способом получить доверие компании станет предоставление обеспечения. Ликвидная недвижимость, транспортное средство или платежеспособный поручитель – ко всему этому банк относится крайне положительно.

Даже отсутствие большого дохода не станет помехой для получения крупного кредита, если есть обеспечение.

Также на официальном сайте Сбербанка вы сможете воспользоваться кредитным калькулятором. Это простой и функциональный инструмент, который поможет вам рассчитать комфортный размер платежа и срок погашения.

Почему Сбербанк отказывает в кредите своим клиентам?

Лица, обслуживающиеся в Сбербанке на момент подачи запроса о выдаче займа, имеют больше привилегий по сравнению с остальными заявителями.

К клиентам, переводящим пенсию и/или зарплату на специальный банковский счёт, предъявляются лояльные требования. Кроме этого, они могут претендовать на более выгодные условия кредитования.

Например, зарплатный клиент может подать заявку на займ наличными уже с 18 лет. Если заявитель перечисляет свою зарплату в другой банк, выдача ссуды осуществляется лишь с 21 года.

Подать запрос в банк можно двумя способами:

- через офис;

- через интернет-банкинг после авторизации в системе.

Почему Сбербанк отказывает в кредите в онлайн-режиме?

При беглом изучении оставленной заявки специалист может неправильно оценить вашу платёжеспособность.

Перечисляя зарплату или пенсию в банк, ваши шансы на оформление ссуды повышаются.

Почему Сбербанк отказал в кредите зарплатному клиенту?

Если вы получили в СМС положительный ответ на оставленную заявку, а в офисе столкнулись с отказом, скорее всего, банк счёл вас недостаточно надёжным заёмщиком.

Проблема может быть в кредитной нагрузке, уровне дохода, желаемой сумме займа и т. д.

Почему не дают ипотеку в Сбербанке

Ипотека – наиболее рисковый вид займов, причем как для получателя кредита, так и для банка. Поэтому к рассмотрению вопроса о предоставлении данного типа кредита банковские работники подходят с максимальной ответственностью, и зачастую руководствуются известным правилом — где лучше пересолить, чем недосолить.

Помимо описанных выше причин отказов, в случае с ипотекой к невыдаче кредита могут привести еще два момента:

- Сомнительная ликвидность приобретаемого жилья.

- Непогашенные займы.

Ведь именно жилье будет являться залоговым обеспечением и «страховкой» банка на случай непогашения кредита заемщиком. А значит, сомнительная выгодность сделки, например, покупка жилья по завышенной стоимости, может обернуться для банка финансовыми потерями. Поэтому в приобретении подобного жилья в кредит могут отказать.

Второй важный момент – наличие других непогашенных займов. Выплата ипотеки обычно требует мобилизации всех финансовых ресурсов заемщика. А значит, наличие задолженностей по другим займам может поставить под угрозу финансовую состоятельность клиента.

Почему Сбербанк не дает карту

Заказ дебетовой банковской карты – современный и удобный способ решения вопросов с получением «коротких» займов на относительно небольшие суммы. Однако и в оформлении дебетовой карточки банк может отказать. Почему сбербанк не дает кредитную карту?

В выдаче кредитной карты откажут при незакрытом займе в Сбербанке либо в банках-партнерах. Кроме того, если у клиента уже есть дебетовая карта – вторую ему не выдадут, пока не будет аннулирована действующая карта.

Отказ в выдаче последует и в случае внесения в анкету неверных или умышленно искаженных данных. Если в процессе проверки выяснится, что клиент не указал какие-либо важные ведомости о своем финансовом состоянии, или исказил информацию, Сбербанк ответит отказом на запрос о выдаче кредитной карты.

Что нужно учесть при обращении в Сбербанк за кредитом

Поэтому необходимо учитывать все вышеизложенные причины отказа в выдаче кредита. Перед обращением в Сбербанк следует погасить имеющиеся задолженности, в том числе – и по дебетовым картам.

Если по какому-либо из предыдущих кредитов были просрочки платежей, реструктуризация и другие неприятности, можно попытаться исправить кредитную историю, взяв и вовремя оплатив несколько небольших потребительских кредитов.

Учитывать стоит и такой фактор, как внешний вид заемщика. Речь идет не только об опрятности и качестве одежды. Наличие выдающих криминальное прошлое татуировок, изобилующая жаргонизмами речь, неадекватность поведения – все это является поводом для вынесения отрицательного решения по кредиту.

Проблемой может стать и несоответствие указанных доходов статусу оформляемой дебетовой карты. Так, человеку с низкими доходами могут отказать в оформлении золотой или платиновой кредитки.

Как узнать причину отказа по кредиту

Узнать причину отказа Сбербанка важно, чтобы устранить ее в дальнейшем. Однако банк чаще всего ограничивается очень расплывчатой формулировкой объяснения собственных действий в случае не предоставления кредита

Как узнать конкретную причину отказа?

Сначала можно попробовать обратиться к сотруднику банка за разъяснениями.

Поэтому более реальным способом является изучение собственной кредитной истории.

Подобная услуга будет стоить около пятисот рублей. Из данного документа можно узнать, как минимум, формальную причину отказа в выдаче займа.

Устранив несоответствие с требованиями Сбербанка, можно надеяться на получение необходимого кредита. Впрочем, изучение кредитной истории поможет и в работе с другими банками и финансовыми организациями.

Как узнать, почему не дают кредит?

Вы столкнулись с трудностью, которая не относится к категории неразрешимых. Ваша задача — проанализировать свою анкету и исправить ошибки. Например, если вы не работаете официально, смените работу или попросите работодателя оформить вас. В крайнем случае, если подходите под условия, можно стать самозанятым лицом.

В целом стоит воспользоваться следующими советами:

- Для очистки совести можно обратиться непосредственно к менеджеру, и уточнить, почему вам отказали. При этом помните: банк не обязан раскрывать подобные сведения, поэтому вам могут отказать без объяснений. Повторимся, менеджеру тоже не всегда доступна подобная информация.

- Напишите письменный запрос на ФИО руководителя кредитной организации. Опять же, этот способ может не сработать, потому что банк не обязан посвящать клиента в подробности. Вы получите стандартное «вы не соответствуете кредитной политике нашего банка». Хотя попытаться стоит.

- Изучите условия кредитования. Благо, они часто представлены на сайте банка. Посмотрите, возможно, вы не соответствуете принципам программы. Бывает так, что даже отсутствие стационарного телефона по месту работы становится причиной для отказа в выдаче кредита.

-

Проанализируйте свой кредитный рейтинг. От мошенничества сейчас никто не застрахован.

Например, на имя добропорядочного заемщика сторонние лица берут кредиты в МФО. Вы не подозреваете о них, пока не приходит повестка в суд или не появляются судебные приставы верхом на коллекторах. Возможно, у вас просрочка, в которую вас ввергли аферисты. В таком случае необходимо обращаться в правоохранительные органы и восстанавливать кредитную историю на основании возбуждения уголовного дела.

Бесплатная юридическая консультация

Когда можно подать повторную заявку на кредит

Технически, повторная заявка после отказа может подаваться неограниченное количество раз. Но следует учесть, что Сбербанк установил определенный срок – 2 месяца (60 дней). Если вы подадите запрос до истечения данного срока, отказ будет сформирован автоматически, то есть его даже не будут рассматривать. Вместо того чтобы гадать, через сколько дней после первой неудачной попытки можно отправлять новую заявку и слать их в банк одну за другой, лучше позаботьтесь за эти два месяца об улучшении параметров, характеризующих вас как благонадежного клиента. Для этого необходимо:

- Найти новые источники доходов, увеличив общий уровень вашей платежеспособности.

- Погасить имеющуюся задолженность в других организациях.

- Найти средства под залог или привлечь поручителей.

- Собрать документы, которых вы раньше не могли предоставить (например, срок официального трудоустройства составлял всего 5 месяцев, а не 6, как требует банк).

- Хорошим плюсом будет, если появится зарплатная карта Сбербанка, или вы откроете небольшой депозит.

Данные рекомендации особенно ценны в случае, если вы пытаетесь получить займ на ипотеку в Сбербанке или крупную сумму на другие цели.

Это интересно: Скачать образец доверенности Сбербанка для юридических лиц — познаем вместе

Основные причины для отказа в выдаче кредита

Сбербанк не сообщает клиенту точную причину отказа. Поэтому специалист нашего портала подготовил основные причины отказа, по которым клиенты не получают деньги. Для вашего удобства рассмотрим каждую детально.

Почему отказывают в кредите:

| Испорченная КИ | Плохая кредитная история означает недобросовестное исполнение заемщиком своих обязательств. Банк неохотно сотрудничает с клиентами, которые допускают просрочки, или уклоняются от погашения задолженности.

Для того чтобы исправить КИ можно оформить кредиты или микрозаймы на небольшую сумму, и своевременно вносить платежи по графику. |

| Нет КИ | В этом случае банк не знает, как клиент будет погашать ежемесячные взносы по договору. |

| Не соответствие требованиям | Стандартные требования:

Если одно требование не выполнено, то выносится автоматический отказ. |

| Ложные сведения в анкете | Получая анкету на рассмотрение, сотрудник банка проверяет информацию на подлинность. Если у банка возникают сомнения по поводу достоверности предоставленных сведений, то по заявке принимается отрицательное решение. |

| Фотография | Фотография в паспорте значительно отличается от контрольного фото клиента при подаче заявки. Если у кредитора возникнут подозрения, что клиент пытается оформить займ на чужое имя, то рассматривать заявку далее не станут. |

| Низкий уровень дохода | Банк заинтересован в получение дохода, в виде процентов. Рассчитывая максимальную сумму он вычитает из размера з/п прожиточный минимум и ежемесячные расходы по действующим договорам. Если денег не остается для погашения нового кредита, то в оформление будет отказано. |

| Высокая долговая нагрузка | Клиент получит отказ в том случае, если много действующих кредитов и размера з/п хватает на погашение долгов впритык. |

| Трудоустройство | Сбербанк выдает деньги под проценты только официально трудоустроенным клиентам. Даже если вы работаете по договору и получаете стабильно высокую з/п, будет вынесен отказ. |

| Судимость | Каждого клиента проверяют на наличие судимости. При наличии выносится сразу отказ, не вникая, по какой причине клиент привлекался к уголовной ответственности. |

| Банкротство | Если клиент проходил процедуру банкротства о получение денег в долг можно забыть. |

| Долги по государственным платежам | Если штрафы, пени, налоги и алименты взыскиваются в судебном порядке, через приставов, автоматически выносится отказ. |

Что делать, если нет денег

Самый лучший вариант при отсутствии денег для уплаты кредита — сотрудничать с банком. Об этом рассказывается в данном видео:

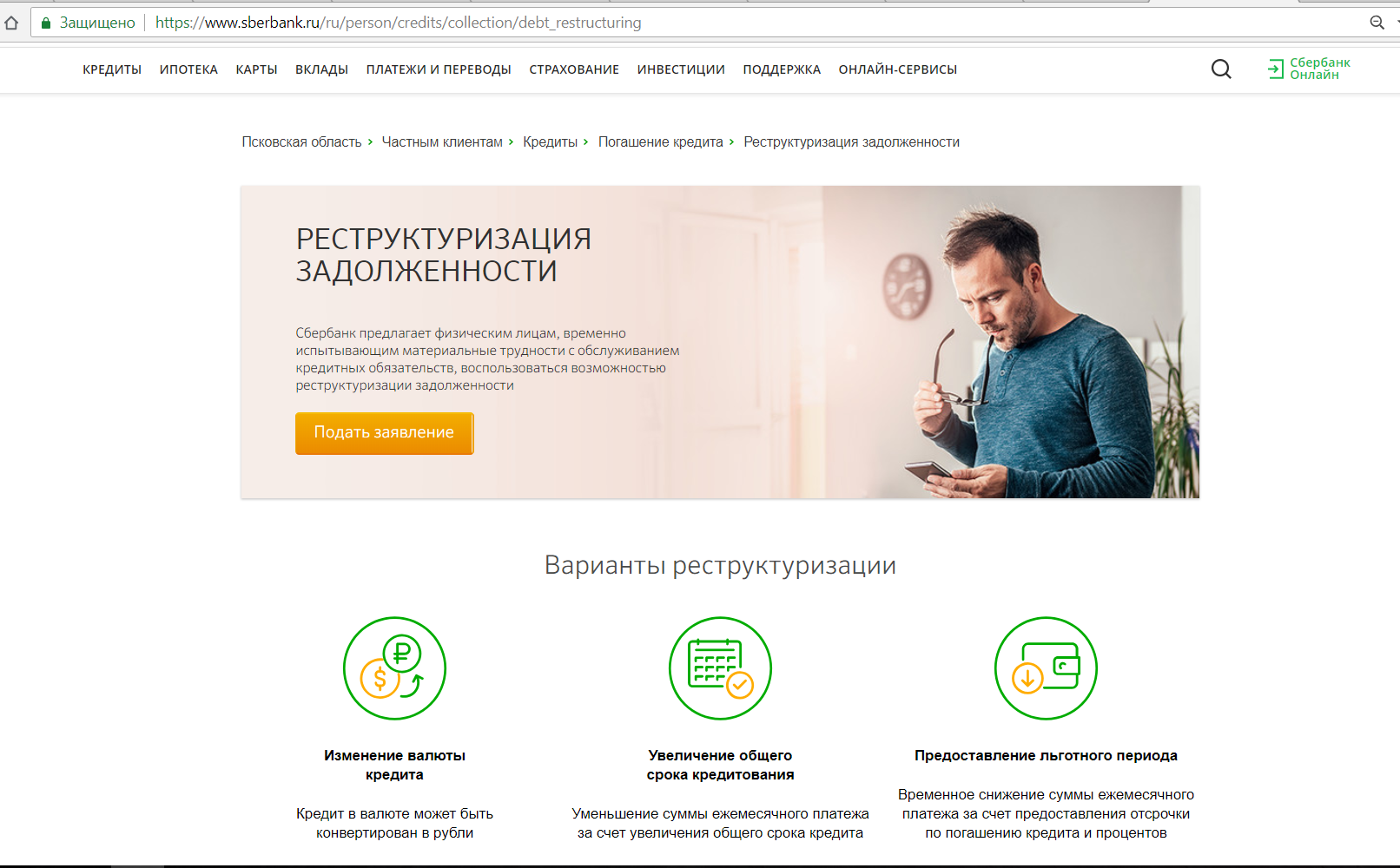

Реструктуризация кредита

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Подать заявление на реструктуризацию можно в отделении или на сайте банке.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

Объявление банкротства

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Страховой случай

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.

Способы повысить вероятность успеха

Помимо исправления указанных выше причин есть еще несколько способов, которыми можно повысить шанс на одобрение заявки. Лучший путь – повысить уровень официальной заработной платы, которая выдается через бухгалтерию, а не в конверте. На официальный доход в Сбербанке смотрят в первую очередь, поэтому уже этим можно ограничиться. Если повышение зарплаты вам не подходит, можно попробовать альтернативные способы:

- Уменьшить размер кредита, который надо запросить в банке.

- Увеличить длительность периода погашения задолженности.

- Предоставить иные доказательства платежеспособности.

- Подобрать другую кредитную программу (с обеспечением).

В качестве обеспечения может выступать поручитель с хорошим официальным доходом, либо имущественный залог. Закладываемое имущество должно обладать высокой ликвидностью, обязано принадлежать заемщику. Хорошо на эту роль подойдет земельный участок, квартира, частный дом или недавно купленный автомобиль.

Рекомендуется воспользоваться кредитным калькулятором на официальном сайте Сбербанк для того, чтобы рассчитать оптимальную величину займа для ваших характеристик как заемщика. В заявке на кредит следует указывать именно рассчитанную на калькуляторе сумму, чтобы снизить вероятность отказа. Не стоит подавать заявки с одинаковыми условиями, так как если причина именно в них, от Сбербанка снова последует отказ.