Что такое аккредитив в банке при покупке квартиры?

Содержание:

- Достоинства и недостатки

- Особенности применения в России

- Направления сделки

- Что такое аккредитив при покупке недвижимости

- Проведение расчетов

- Как открыть аккредитив в Сбербанке

- Плюсы и минусы

- Типы аккредитива

- Аккредитив в Сбербанке для физических лиц

- Аккредитив от Сбербанка – что это такое

- Условия по аккредитиву для юридических лиц

Достоинства и недостатки

Аккредитив для физических лиц в Сбербанке имеет свои плюсы и минусы для обеих сторон проводящейся купли-продажи недвижимости.

При покупке

Планируя покупку, необходимо исключить любые риски, чему способствует аккредитив. Покупатель в этом случае имеет следующие плюсы:

- Защищается от любых видов мошенничества, а также возникновения не перечисленных в форс-мажоре обстоятельств: появление третьих лиц, претендующих на владение имуществом, начало судебного разбирательства по взысканию различного вида задолженности продавца и т.д. – деньги банком будут возвращены их владельцу;

- Освобождается от необходимости обналичивания денег: получить, пересчитать и хранить до завершения сделки крупную сумму денег;

- Имеет гарантию, что при срыве регистрации в Росреестре в оговоренные договором купли-продажи сроки, положенная на аккредитив сумма автоматически переведется Сбербанком на лицевой счет Покупателя;

- Низкий, при этом более выгодный, тариф на хранение денег в безналичной форме в банке в качестве гарантии оплаты сделки.

Есть у метода и отрицательные стороны:

- Несмотря на то, что банк в открытой оферте пишет о 10 минутах на открытие аккредитива, придется оформлять большое количество бумаг;

- Данная сделка помимо воли участвующих в ней сторон станет известна налоговой инспекции, при этом по фактической цене (при использовании банковской ячейки реальную цену предмета купли-продажи можно занизить). У налоговиков могут возникнуть вопросы об источниках происхождения больших денежных сумм, если они не согласуются с ранее поданными декларациями. В таком случае придется давать письменное объяснение.

При продаже

Сделка с недвижимостью через аккредитив Сбербанка выгодна и продавцу:

- Отпадает необходимость пересчета денежных сумм и проверки купюр на подлинность;

- Он так же, как и покупатель, полностью защищен от мошеннических действий и рисков возникновения непредвиденных ситуаций – стороны получают причитающиеся им по договору только при выполнении всех его условий.

Есть у аккредитива банка еще несколько недостатков:

- Аккредитив Сбербанка при покупке недвижимости не открывается на небольшие суммы;

- Высокий тариф на открытие и обслуживание аккредитива юридическими лицами;

- Участие в сделке нерезидентов России (продавец или покупатель проживает за пределами страны) ведет к существенному повышению стоимости аккредитива;

- Необходимость оформления большого количества бумаг.

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

https://youtube.com/watch?v=YQ5vGlAzRQ8%3F

2021 zakon-dostupno.ru

Направления сделки

У физлиц есть возможность выбрать вид услуги, исходя из особенностей сделки и сложности ее проведения, по одному из направлений:

- Безакцептный. Предусматривает право Покупателя самому обратиться за услугой, без привлечения второй стороны.

- Безотзывный. Покупатель не сможет без присутствия Продавца отозвать свои сбережения.

- Покрытый. Банк списывает ресурсы Покупателя до окончания действия договора.

Преимущества продажи квартиры через аккредитив Сбербанка

Использование услуги безопасной сделки особенно востребована при продаже квартиры и предоставляет участникам купли-продажи несомненные преимущества. Ведь взаимодействие происходит с учетом таких особенностей:

- Перечисления средств осуществляется в безналичной форме. Покупателю нет потребности получать наличные, пересчитывать, беспокоиться об их сохранности и т.п. Покупателю не требуется пересчитывать и проверять подлинность денежных знаков, что ускоряет процесс урегулирования оплаты.

- Каждый участник в равной мере защищен от несправедливости и мошенничества. Стороны получат желаемое только при соблюдении условий заключенного контракта.

- Покупатель не потеряет деньги, если продажа не случится по непредвиденным обстоятельствам.

- Продавец после регистрации и завершения передачи прав на обладание недвижимостью, получит средства от банка в полной мере.

- При отсутствии регистрации в указанные сроки, банковское учреждение возвращает средства Покупателю.

- Поскольку банк не затрачивает больших ресурсов на выполнение процедуры, готов предложить невысокие тарифы на услугу.

- Стороны сокращают свои затраты и ускоряют проведение операции.

Аккредитивная схема расчетов выгодна, как Покупателю, так и для Продавцу

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Банковская ячейка имеет ряд отличий от аккредитива

Проведение расчетов

Схема проведения расчетов предельно проста. После выбора соответствующего аккредитива:

- происходит разработка и подписание договора с обозначением точных сумм, условий и сроков;

- заполняется анкета с просьбой открыть счет и передается на рассмотрение;

- одобренная заявка приведет к открытию аккредитива и отсылке уведомления сторонам;

- происходит передача средств и блокирование на счету;

- после выполнения обязательств передается сопровождающая документация для проверки;

- если законность сделки подтверждена, в указанный срок раскрытия деньги переведут на счет продавца.

- покупатель получает выписку, подтверждающую списание.

Менеджеры банка в обязательном порядке соберут документацию по сделке. Проведенный расчет за квартиру обретет законную силу после появления записи в Росреестре о смене владельца.

Как открыть аккредитив в Сбербанке

Полное открытие аккредитива в Сбербанке выполнить удалённо невозможно. Выделить время на посещение офиса учреждения в любом случае придётся. Но на его официальном портале предоставлена возможность подать предзаявку на оформление этой услуги. В ней указывается фамилия, имя, отчество, действующий номер телефона и адрес электронной почти. Банковские сотрудники смогут проконсультировать клиентам во многих вещах, связанных с аккредитивом, что поможет значительно сэкономить на времени.

При открытии аккредитивного счёта от обоих участников сделки потребуются следующие документы:

- Действующие российские паспорта.

- Оригинал или ксерокопия, предварительно заверенная у нотариуса, бумаги – основания для открытия сберегательного счёта (например, ДДУ, договор о купли-продаже или об оказании услуг и т.д.).

- Справка, о проводимых раннее сделках с продаваемым объектом недвижимости (если реализуется или приобретается квартира, комната, участок и т.д.).

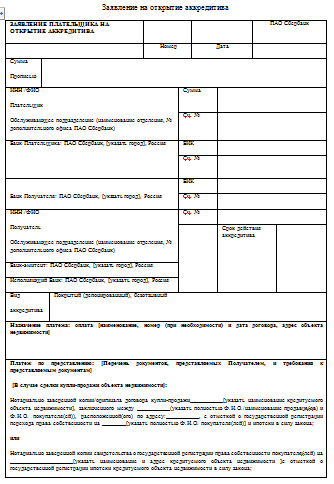

Когда они собраны, можно идти в ближайшее отделение Сбербанка. Там менеджер выдаст образец заявления, по которому нужно написать своё (еще его можно составить самостоятельно на дому, скачав пример на сайте Сбербанка). В нем указывается такая информация:

- Все данные о человеке, который осуществляет перечисление денежных средств (покупатель).

- Величина аккредитива и полные реквизиты отделения и номер счёта, на котором лежат деньги, участвующие в сделке.

- Номер счёта человека, которому предназначены деньги (продавец) и полные реквизиты отделения, куда они должны быть зачислены (идентификационный код банка, ИНН и т.д.).

- Название выбранного вида аккредитивной формы расчёта (один из 4).

- Предназначение совершаемого перевода: оплата. В случае со сделками по покупке или реализации недвижимости еще включается номер договора и точное месторасположения самого объекта.

- Название бумаги, которая предоставляется в качестве основания для платежа.

- Номер счёта, с которого будет произведена оплата Сбербанку за оказанную им услугу.

Кроме этого, еще заполняется дополнительная бумага – сопроводительное письмо, в котором отражаются все действия одного и второго участника договора при наступлении тех или иных событий. После этого заключается договор со Сбербанком и ставятся подписи. В зависимости от выбранного вида аккредитива, не всегда присутствовать должен второй участник сделки.

После того как участвующий в сделке реализатор закончит выполнять все свои обязанности, положенные по договору и предоставит в банк тому соответствующие бумаги – доказательства, то Сбербанк зачислит всю сумму денег на его счёт.

Может и при самостоятельном совершении сделок на большие суммы не приходится тратиться на оплату дополнительных процентов, но риски утратить свои денежные средства гораздо выше, чем стоимость услуги аккредитива

Поэтому всегда важно предварительно просчитать все возможные варианты развития сделки и принять правильное для себя решение

Плюсы и минусы

Теперь стоит упомянуть о достоинствах и недостатках аккредитивов Сбербанка. Некоторые плюсы мы уже вскользь упомянули, рассмотрим оставшиеся.

- Сбербанк полностью берет на себя обязательства по сохранности средств.

- Сделка проводится в безналичной форме и очень быстро, гораздо быстрее, чем при обычном банковском переводе.

- Если не удастся достичь соглашения по всем существенным условиям сделки, банк гарантирует возврат средств.

- Затраты на открытие аккредитива невелики.

- Можно требовать от Сбербанка совершения нескольких операций в рамках одного аккредитива.

- Возможно получение консультационного сопровождения сделки от специалистов Сбербанка.

У аккредитивов Сбербанка есть только один небольшой минус – за них нужно платить. Хоть оплата и невелика, но она все равно оправдана только при совершении сделки на значительную сумму, например при покупке недвижимости. Оформлять аккредитив для небольшой сделки невыгодно.

Оплата услуги

В настоящее время услуги по оформлению аккредитива в ПАО Сбербанк тарифицированы. Размер тарифа будет зависеть от типа имущества участвующего в сделке, а также от категории субъектов сделки.

- Оформление аккредитива для проведения сделки с недвижимостью физическим лицам обойдется в 2000 рублей одна операция.

- Если требуется проведение сделки по покупке или продаже дорогостоящего движимого имущества, при условии что сторонами договора выступают физические лица – 0,2% от общей суммы сделки, но не меньше 1000 рублей и не более 5000 рублей за операцию.

- Если аккредитив обеспечивает проведение крупной сделки по купле-продажи дорогостоящего движимого имущества, при условии, что хотя-бы одна сторона является юридическим лицом, банк взимает: 0,5% от стоимости сделки, но не меньше 2500 рублей и не больше 15 000 рублей за одну операцию.

Дополнительные услуги со стороны банка не имеют строгой тарификации. Все будет зависеть от сложности сделки и степени участия специалистов банка при проведении подготовительных мероприятий и самой сделки. Если участие специалистов ограничивается устными консультациями, дополнительная плата не взимается.

Как получить услугу?

Чтобы оформить аккредитив, требуется обратиться в ближайшее отделение Сбербанка. Менеджер попросит предъявить паспорт, а затем выяснит цели оформления аккредитива. Далее специалист разъяснит суть данной операции и степень участия банка в предстоящей сделке. После этого менеджер предложит вам заполнить заявление по образцу. Чтобы корректно заполнить заявление, необходимо иметь при себе документы по сделке и данные о продавце или покупателе, в зависимости от того, кто обратился с заявлением.

К заявлению в обязательном порядке нужно приложить копии документов, которые важны для достижения всех существенных условий по договору или обеспечивающие сделку. В частности это могут быть копии свидетельства о праве собственности на квартиру, кадастровый паспорт и т.д. Также к заявлению прикладывается копия проекта договора купли-продажи. В дальнейшем в ходе переговоров продавца и покупателя условия соглашения могут быть изменены. В этом случае необходимо будет принести в банк заявление о расхождении, в котором заявитель укажет новые условия соглашения.

Итак, услуга по оформлению аккредитива в ПАО Сбербанк вполне доступна физическим лицам. Стоимость этой услуги невелика, а помощь, которую окажет банк при проведении сделки, может оказаться неоценимой.

Типы аккредитива

Есть несколько видов аккредитива, различающихся в зависимости от налагаемых обязательств:

- : подразумевает, что условия договора могут быть изменены, а само соглашение можно аннулировать (даже не извещая продавца).

- Безотзывный: договор, условия которого нельзя изменить без обоюдного согласия сторон.

- Переводной: когда перевод средств осуществляется по указанию продавца.

- Резервный аккредитив, который позволяет продавцу получить средства, даже если покупатель не выполнил свои обязательства.

- Аккредитив с внесением авансовой суммы на счет продавца без проверки документов.

Аккредитив в Сбербанке для физических лиц

Аккредитив становится все более актуальным и востребованным среди физических лиц-клиентов Сбербанка, которые желают получить дополнительные гарантии и обезопасить сделку по покупке недвижимого имущества. В случае если сделка сорвалась, продавец не выполнил условия соглашения, возникли непредвиденные сложности с оформлением недвижимого имущества, средства покупателя остаются в полной безопасности – на сберегательном счете в Сбербанке и не будут перечислены несостоявшемуся продавцу.

Иногда физические лица обращаются в банк за аккредитивом, когда собрались купить определенную долю в бизнесе (уставном капитале). Сбербанк выступает гарантом не только в сделках, заключаемых между физическими лицами или между юридическими, но и в сделках, одной стороной которой выступает частное лицо, а с другой – юридическое.

Банк выступает гарантом сделки и защищает интересы обеих сторон:

- гарантирует выполнение обязательств продавцом согласно договору и относительно покупателя;

- гарантирует получение продавцом полной суммы от покупателя, оговоренной в соглашении.

Внимание! Внесение любых изменений в первоначальные условия договора, а также продление срока его действия возможно лишь при условии обоюдного согласия сторон.

Для того чтобы открыть банковский аккредитив, клиентам Сбербанка необходимо:

- Обратиться в одно из отделений Сбербанка.

- Открыть сберегательный счет.

- Перечислить на открытый счет необходимую сумму для проведения расчетов по сделке.

- Составить и подать заявление об открытии аккредитива.

Для обращения в Сбербанк по вопросам оформления аккредитива физическим лицам необходимо представить следующие документы:

- паспорт или документ, удостоверяющий личность клиента;

- заявление об открытии аккредитива;

- договор основания (купли-продажи, цессии, предоставления спектра услуг и др.).

Тарифы

Стоимость аккредитива для физ. лиц рассчитывается исходя из действующих тарифов Сбербанка, а именно:

- при купле-продаже объектов недвижимости (дачи, квартиры, земельного участка) стоимость услуги банка будет составлять всего 2 тысячи рублей;

- при продаже и покупке движимого ценного имущества между физическими лицами банк возьмет 0,2% от суммы совершаемой сделки, но не менее 1 тысячи рублей и не более 5 тысяч руб.;

- если сделка по покупке/продаже движимого имущества заключается между физическим и юридическим лицами, то стоимость аккредитива в Сбербанке будет равняться 0,5% от стоимости сделки, но не менее 2,5 тысяч руб. и не более 15 тыс. руб.

Аккредитив от Сбербанка – что это такое

Аккредитив – это услуга, предоставляющая весь процесс купли-продажи под контроль Сбербанка. Она обеспечивает безопасное и надежное выполнение всех пунктов сделки.

Случаи, при которых аккредитив наиболее выгоден:

- cделки с недвижимостью – покупка, продажа, а также ипотечное кредитование;

- сделки cобменом недвижимого имущества;

- сделки, связанные с покупкой или продажей драгоценностей, транспорта, ценных бумаг, бизнеса и т.д.;

- оплата дорогостоящих услуг.

Принцип работы сторон, заключающих договор на аккредитив в Сбербанке:

- Специалист составляет договор, в котором проговариваются все условия его выполнения, права сторон, предмет договора, а также его стоимость.

- Договор подписывают продавец и покупатель в письменной форме, также это могут сделать их официальные представители.

- Покупатель производит оплату товара на созданный аккредитивный счет в Сбербанке в размере той суммы, которая прописана в договоре.

- Продавец совершает прописанные в договоре обязательства перед покупателем, после чего Сбербанк передает деньги продавцу.

Данная услуга, чаще всего, пользуется спросом у физических и юридических лиц, которым необходимо провести сделку с недвижимостью. В подобных сделках говорится о значительной сумме выплаты, поэтому для надежности и уверенности друг в друге, обе стороны сделки пользуются услугой аккредитива.

Если одна их сторон не выполняет свои обязательства, согласно подписанному договору, Сбербанк возвращает перечисленные ранее денежные средства своему правообладателю. Если все пункты договора соблюдены, покупатель получает товар в обговоренном виде, то Сбербанк перечисляет денежные средства на банковский счет продавца.

Условия по аккредитиву для юридических лиц

Услуги по аккредитиву доступны также юридическим лицам и владельцам собственного дела. Цена тарифов для ИП и юрлиц выше стандартной ставки для граждан.

Работы осуществляются с соблюдением следующих условий:

- тариф должен составлять не менее 0,5% от суммы финансовой операции;

- минимальная стоимость комиссионной оплаты составляет 2500 руб.;

- максимальный порог взноса за комиссию от банка достигает согласно правилам 15000 руб.

Указанные суммы действуют при осуществлении одной финансовой операции юридическими организациями. При замене сроков аккредитива либо внесении исправлений в сумму в договоре потребуется выплатить банку комиссию, превышающую стандартную ставку. Аккредитив при покупке недвижимости при участии в льготных социальных программах (от региона, страны) может предлагаться по сниженному тарифу для банка либо без комиссионного взноса за обслуживание финансовой организацией, максимальная сумма комиссии ограничена 2500 руб.

При решении вопроса, как оформить аккредитив в Сбербанке, требуется соблюдать установленный банковской структурой алгоритм действий. Скачивается файл заявления и заполняется. В бланке потребуется указать следующие данные:

- сведения о покупателе;

- переводимая сумма и лицевой счет, на котором сбережения хранятся;

- нумерация счета и реквизитные данные компании-отправителя;

- нумерация счета получателя и реквизитные сведения подразделения;

- тип аккредитива банка (покрытый, отзывной и т.д.);

- в графе «Назначение» записывается номер договора, число и адрес недвижимости и т.д.

Основанием для подтверждения платежа является список документов, предъявляемый специалистам банка:

- письменное соглашение о купле-продаже (оригинал, ксерокопия);

- свидетельство о регистрации на владение жилой недвижимости;

- выписка из Реестра предыдущих сделок по объекту;

- заявление для получения банковских обязательств.

Для внесения правок в договор потребуется заполнить специальное заявление расхождения. При наступлении непредвиденных условий, которые препятствуют выполнению сделки, потребуется приходить к соглашению между сторонами. Потребуется подать заявление от имени покупателя с данными о счете (нумерация, сумма, период) и подтвердить согласие на выполнение условий с расхождением в договоре. Поправки перечисляются в специально выделенных строках.