Как открыть вклад на ребенка до 18 лет в сбербанке россии

Содержание:

- Какие вклады подходят?

- Условия вклада «Пополняй на имя ребенка» в Сбербанке

- Можно ли открыть вклад на ребенка?

- Особенности использования вклада, оформленного на имя несовершеннолетнего

- С какого возраста можно открыть детский вклад

- Недостатки детских депозитов

- Необходимые документы

- Как пополнять вклад?

- Как устроены такие системы вложений

- Пользуемся счетом правильно

- Условия открытия вклада в Сбербанке

Какие вклады подходят?

Несмотря на наличие нескольких видов банковских услуг, предназначенных для детей, самой востребованной, вне всякого сомнения, считаются депозитные вклады.

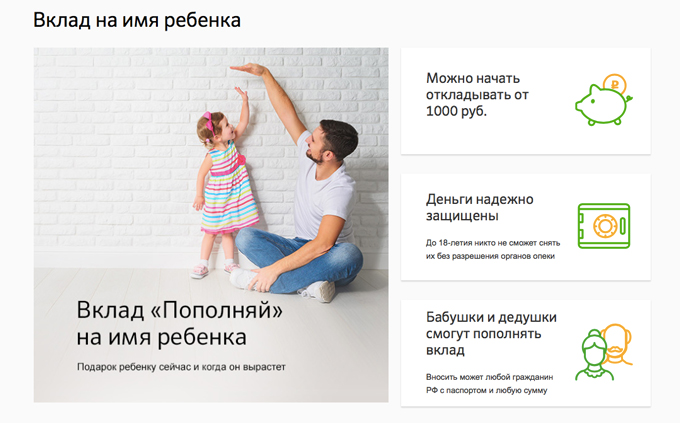

Пополняй

Большая часть родителей и других взрослых родственников предпочитает воспользоваться услугой, предусматривающей открытие на имя ребенка вклада «Пополняй». Основными причинами популярности депозита выступают такие:

- достаточное выгодная процентная ставка по вкладу;

- возможность открытия счета как в рублях, так и в американских долларах;

- выплата средств по достижении ребенком 18-ти летнего возраста;

- надежная защита накоплений;

- удобная система пополнений депозита и т.д.

Фактически, в настоящее время именно данный вклад используется в подавляющем большинстве случаев, так как депозиты «Социальный» и «Подари жизнь» предназначены для небольшого количества потенциальных клиентов. Поэтому Сбербанка делает особый акцент на продвижение детского вклада «Пополняй», открываемого на имя ребенка, постоянно улучшая и делая более выгодными предлагаемые по нему условия.

Более подробная информация о депозите размещена на .

Целевой

В предыдущие годы Сбербанк предлагал целевой детский вклад, который по большинству параметров напоминал описанный выше вариант сбережения и накопления средств. Однако, сегодня на смену ему пришел молодежный вклад под девизом «Накопи на цели», который фактически является разновидностью обычных депозитов «Пополняй» и «Управляй» и может быть открыт любым ребенком в возрасте от 14 до 18 лет.

Более подробная информация об этих видах вклада размещена на сайте Сбербанка на .

Другие

В настоящее время Сбербанк не предлагает других, помимо трех описанных выше, видов вкладов, предназначенных специально для детей. Это объясняется достаточно просто: специалисты финансовой организации не видят смысла разрабатывать новые банковские продукты, так как вклад на имя ребенка «Пополняй» устраивает подавляющее большинство клиентов, нуждающихся в подобного рода услугах.

Условия вклада «Пополняй на имя ребенка» в Сбербанке

Самым оптимальным вариантом сбережения денежных средств для ребенка является открытие вклада. Конечно, можно копить деньги и хранить где-то на полке в книжке, но ведь так проценты к ним никто не прибавит. А открытие вклада означает не только их бережное хранение, но и приумножение за счет процентной ставки, начисляемой банком согласно условиям депозита.

Сегодня многие граждане РФ выбирают депозит «Пополняй» от Сбербанка, которые предполагает особые условия, если открывать его на имя ребенка. Итак:

- Процентная ставка составит от 4,1% до 4,55% для рублевого счета. Ставка зависит от срока функционирования вклада, первоначального взноса;

- Минимальная сумма, требуемая для открытия депозита: 1000 рублей или 100 долларов США;

- Срок: от 3 месяцев до 3 лет (+1 день);

- Валюта вклада: рубли или доллары США.

- Возможность пополнения есть, но установлена минимальная сумма. Пополнить вклад можно на сумму не менее 1000 рублей или 100 долларов США, если вы вносите деньги на счет наличными через отделение банка. Пополнять рублями можно и вклад, открытый и в валюте, при этом конвертацию будет происходить по курсу, установленному в данный день.

По достижении совершеннолетия ребенок становится официальным обладателем вклада, получая полные права на распоряжение принадлежащими ему деньгами. При этом уже с 14-ти лет он имеет ограниченный доступ к счету «Пополняй» и может пополнять его, либо снимать накопленный процент.

Можно ли открыть вклад на ребенка?

Да, детские вклады доступны почти в каждом крупном банке. Популярным это стало еще во времена СССР, когда родители оформляли сберкнижки на имя своих детей.

Это не всегда срочный вклад под высокий процент. В отдельных случаях родителям нужен обычный расчетный счет, которым будут пользоваться одинаково активно сами родители и дети. Например, если ребенок получает:

- стипендию;

- алименты от родителя;

- пенсию или другие социальные выплаты.

Также счет потребуется, если он находится на обучении или практике в другом городе.

Есть 2 вида счетов, которые можно открывать для ребенка:

- Вклад на несовершеннолетнего до 14 лет. Открыть его могут только совершеннолетние дееспособные граждане – родители, бабушки/дедушки, тети/дяди, опекуны или иные взрослые. Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей.

- Вклад для ребенка от 14 до 18 лет. Его можно открывать как родителям, так и самому частично дееспособному ребенку. Потребуется паспорт будущего владельца счета и разрешение от родителей, а также паспорт одного из них. Подросток сможет сам пользоваться своим счетом, снимать проценты или пополнять его при желании.

Какие операции по вкладу может совершать до 18 лет?

В зависимости от того, в каком банке России он открыт и сколько лет ребенку, меняется набор операций, которые можно совершать.

В основном виде это выглядит так:

- До 14 лет все приходные и расходные операции могут совершать только родители или опекуны. Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки.

- От 14 до 18 лет ребенок может сам распоряжаться процентами, сделать вклад на счет. Стипендию, проценты, все внесенные собственноручно ребенком деньги он может снимать сам, без разрешений. Пенсию, алименты, страховые суммы и наследство до 18 лет он может снять только с письменного разрешения органов опеки и родителей.

После достижения 18 лет ребенок сможет снять вклад или пролонгировать его.

В каком банке открыть вклад?

Открывая банковский счет на ребенка, нужно заранее определить несколько показателей:

- Валюта. Если пользоваться суммой ребенок будет на территории нашей страны, то и открывать его следует в рублях. Не рекомендуется открывать целевой вклад на длительный срок в долларах или евро, так как невозможно предугадать, какой будет обстановка через несколько лет.

- Возможность пополнения. Конечно, вклад на большую сумму открыть сразу намного выгоднее, но не все имеют такие возможности. Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно.

- Срок. Чем дольше будет открыт денежный вклад, тем больше процентов будет начислено, это увеличивает его доходность. Выбирая продукт, помните – снять средства ребенок сможет только после того, как станет совершеннолетним и дееспособным. Но после того, как владельцу исполнится 14 лет – он сможет снимать проценты.

|

Банк |

Название |

Процентная ставка |

Срок, лет |

|

Детский |

4,5 |

1 |

|

|

Расти большой |

3,5 |

1 |

|

|

Растем вместе |

4,55 |

1 |

|

|

Выгодный |

5 |

1 |

|

|

Агро-дебют |

11,35 |

5 |

Многие банки предлагают вклад на год с условием его продления на нужное количество лет. Сейчас практически отсутствуют вклады на несовершеннолетнего, которые можно было бы оформить сразу на длительный срок. Поэтому можно выбирать среди всех вкладов.

Какая доходность?

Чтобы понять, насколько выгодный вклад вы собираетесь открыть, его стоит сравнить с другими аналогичными вкладами. Для этого рекомендуем воспользоваться калькулятором вкладов на банкирос. Он поможет рассчитать доходность и понять, насколько он подходит для вас.

В среднем доходность находится на уровне 3-5%, это не много, но значение имеет и срок, на который будет открыт вклад.

Как оформить вклад?

Чтобы открыть вклад, потребуется несколько документов:

- паспорт одного из родителей;

- свидетельство о рождении/паспорт ребенка;

- согласие родителей, если вклад открывает другой человек.

Особенности использования вклада, оформленного на имя несовершеннолетнего

Если несовершеннолетний (или его родители) решат расторгнуть вклад, сделать это можно будет следующим образом:

- если ребенку еще нет 14 лет, необходимо предоставить паспорт родителя (опекуна) несовершеннолетнего, открывшего счет на имя ребенка, сберегательную книжку, оформленную на имя несовершеннолетнего, и договор. Иногда банки требуют предоставлять письменное согласие органа опеки и попечительства (этот момент следует оговаривать до подписания договора). Если документы в порядке, банк расторгнет договор и выплатит положенную сумму денежных средств;

- если ребенку есть 14, но нет 18 (16), необходимо предоставить паспорт, сберкнижку. Многие банки требуют предоставить также доверенность (письменное согласие на расторжение), заверенное подписью родителей. Таким образом, родители должны помнить, что в некоторых случаях их ребенок в возрасте от 14 до 18 лет может самостоятельно расторгнуть вклад и забрать деньги, даже если для его оформления требовалось их письменное согласие;

- если человеку, на чье имя был оформлен вклад, уже есть 18 лет, ему нужно предоставить паспорт, сберкнижку и договор. Это правило действует даже в том случае, если счет оформлял родитель в момент, когда у ребенка не было паспорта.

Расходные операции по вкладу (без закрытия счета и расторжения договора) до достижения ребенком 14 лет осуществляют его родители (иногда требуется согласие органов опеки). После достижения ребенком 18 лет он может самостоятельно осуществлять приходные и расходные операции. Если же ребенку уже есть 14, но нет 18, действует следующее правило:

- суммы, перечисленные на счет самим несовершеннолетним вкладчиком, он может снимать без дополнительных разрешений.

- суммы, которые переводили на счет третьи лица, могут быть сняты вкладчиком только с письменного разрешения его родителей (опекунов). Иногда требуется согласие органов опеки.

Отметим, что в Гражданском кодексе прямо не прописана обязанность родителей несовершеннолетних получать согласие на расторжение вклада (частичное снятие средств) в органах опеки и попечительства. Однако банки не хотят брать на себя ответственность (к примеру, родители могут быть лишены родительских прав, могут считаться уклоняющимися от исполнения родительских обязанностей и т.д.). Поэтому кредитные организации руководствуются нормами ст. 31, 37 ГК РФ, Федеральным законом от 24.04.2008 года № 48-ФЗ «Об опеке и попечительстве» и Семейным кодексом РФ от 29.12. 1995 г. Т.е. банки основываются на том, что счет на имя ребенка открывает опекун (или опекун дает свое согласие на открытие счета ребенком в возрасте от 14 до 18 лет). Именно поэтому при закрытии вклада (расходных операциях по нему) требуется согласие органов опеки и попечительства, которое обязательно при совершении операций опекунами. Если вы не хотите сталкиваться со сложностями, уточните у менеджера банка, нужно ли будет предоставлять данный документ в вашем случае.

Помимо обычных вкладов в рублях, долларах, евро и другой валюте, все большей популярностью среди родителей пользуются обезличенные металлические счета, на которых размещаются слитки драгметаллов или обезличенные металлы, купленные у банка. Как открыть ОМС на имя ребенка и что это даст вам в будущем? Попробуем разобраться в этих вопросах.

С какого возраста можно открыть детский вклад

Некоторые банки в линейке своих продуктов предлагают специальные детские вклады. Детский вклад — это вклад, который открывают родители или опекуны на имя ребёнка, либо делают вклад на себя, а выгодоприобретателем указывают ребёнка.

Вклад можно открыть сразу после рождения и получения свидетельства о рождении ребёнка.

Удобство вклада заключается в том, что владельцем средств является ребёнок. В случае развода родителей эти деньги не попадают под раздел имущества. К совершеннолетию накопится приличная сумма, которую можно будет использовать для оплаты обучения, в качестве части взноса на автокредит или на приобретение жилья.

Условия детских вкладов

Ряд условий для открытия вклада одинаков во всех банках. Детский вклад могут открыть родители или опекуны в случае усыновления/удочерения. Также это может сделать сам ребёнок, но по достижении возраста 14 лет.

Вклад оформляют при предоставлении родителем:

- паспорта;

- свидетельства о рождении ребёнка.

Опекуном:

- паспорта;

- бумаг, подтверждающих опекунство.

Депозит на ребёнка законные представители могут открыть с его рождения. После подписания договора, если это прописано — можно вносить дополнительные суммы на счёт вклада. Пополняют как в отделениях банка, так и через интернет-банк.

Продление срока депозита будет автоматически осуществляться до исполнения ребёнку 18 лет. После достижения этого возраста, если клиент не заявляет о снятии средств или переводе их на другой вид вклада, деньги остаются в банке, но уже по ставке «До востребования».

Банки самостоятельно оговаривают такие условия, как валюта вклада, процентная ставка, минимальный взнос, возможность пополнения и капитализации, досрочного расторжения и прочие.

Где можно открыть детский вклад

Детский вклад размещают во многих банках: Сбербанке, Центр-инвесте, Всероссийский банке развития регионов и прочих.

Рассмотрим подробнее условия, предлагаемые банками по детским вкладам.

| Условия

по вкладу |

Сбербанк

«Пополняй» |

Центр-инвест «Расти большой» | Кубань-кредит «Детский» | Всероссийский банк развития регионов «Растём вместе» | СДМ-банк

«Детский» |

| Валюта | ₽, $ | ₽ | ₽ | ₽ | ₽ |

| Минимальный срок | От 3 месяцев | 1 год | 1 год | 1 год | 3 года |

| Пополнение | + (любые третьи лица с паспортом, ребёнок с 14 лет) | + | + | + | + (можно вносить, но не позднее чем за три месяца до окончания срока вклада) |

| Ставка | ₽ — от 4,6 до 5,15 % годовых

$ — от 0,05 до 1,3 % годовых |

До 6,5 % годовых | От 6 до 7 % годовых | От 6,3 до 6,4 % годовых | Ключевая ставка Банка России*, уменьшенная на 1 процентный пункт |

| Начисление % | Ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Выплата % | Возможна после достижения ребенком 14 лет, на текущий счёт ежемесячно | Ежегодно | В конце срока вклада | В конце срока вклада | Возможна на текущий счёт ежеквартально |

| Капитализация | Возможна по решению вкладчика, ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Минимальная сумма | 1000 ₽, от 100 $ | 50 000 ₽ | 10 000 ₽ | 10 000 ₽ | 15 000 ₽ |

| Пролонгация | + | + | + | + | + |

| Возможность досрочного расторжения | + (при предъявлении разрешения органов опеки и попечительства) | + (по ставке до востребования) | + (по ставке до востребования) | + (по ставке до востребования) | + (при нахождении средств в банке до года — по ставке «До востребования», при сроке более года — по ключевой ставке Банка России, действующей на день расторжения вклада, уменьшенной на 5 %) |

*ключевая ставка Банка России составляет 7, 75 %

Банки предлагают разнообразные условия, чтобы привлечь вкладчиков. В Сбербанке больше возможностей управления средствами: размещение как в российских рублях, так и в долларах США; небольшой размер первоначального взноса. В других банках ставки выше, однако больше и размер минимально вносимой суммы.

Недостатки детских депозитов

- Доступ к капиталу с 18 лет негативно отразится на сберегательной функции. Зачастую совершеннолетние не распоряжаются собственным состоянием рационально. Поэтому нужно проводить с детьми беседы и всячески способствовать их грамотности и ответственности.

- Финансы нельзя снимать на свои нужды или без ведома опекунского отдела. Перед обращением следует ещё раз удостовериться в своем желании разместить средства именно на ребёнка.

- Процентные ставки невелики. Кроме того, в начале срока устанавливается одна величина, а в ходе пролонгаций она изменяется и не всегда в лучшую сторону. Однако не нужно забывать о пополняемости активов, что также приносит прибыль.

- Страхование от государства покрывается до 1,4 млн. рублей.

- Вклады не редко ограничены на обналичивание по частям или досрочное прерывание договора. Однако все это кажется незначительным, если не предполагается использование раньше срока.

- Иногда вложить на дальнейшую жизнь своего подопечного возможно лишь ограниченному кругу клиентов. Так, для людей, относящихся к премиум-классу обслуживания, существуют особые условия и доступ к индивидуальным проектам.

В качестве альтернативы вкладу можно просто купить долгосрочные облигации ОФЗ.

Необходимые документы

Чтобы реализовать идею по открытию сберегательного вклада на ребенка младше 18 лет, потребуются следующие бумаги:

Документ

Уточнения

Заявление от родителей

Если родителей нет, необходимо предоставить документы, подтверждающие данный факт. Это может быть решение суда о лишении родительских прав, документ о смерти родителей или справка из суда о матери/отце как о без вести пропавших

Если родители имеются, важно их присутствие при подаче заявления.

Заявление от несовершеннолетнего

Оно требуется только в том случае, если ребенку более 14 лет.

Паспорта матери и отца

Или единственного родителя, или усыновителя.

Свидетельство о рождении ребенка, если ему меньше 14 лет

После 14 лет это будет паспорт

Выписка из лицевого счета, домовой книги по прописке несовершеннолетнего

Оформляется в паспортном столе МВД РФ

Договор по оформлению банковского счёта

Подписывается после проверки документов сотрудником банка

Справка с места работы матери и отца

Требуется не во всех банках

Как пополнять вклад?

Для пополнения вклада не требуется обязательно посещать отделение банка, хотя такой способ также может быть использован. Однако, наиболее часто применяют перечисление средств с карты Сбербанка или лицевого счета, открытого в кредитном учреждение, при помощи системы Сбербанк Онлайн. Естественно, мобильное приложение этого сервиса также позволяет без проблем произвести пополнение именного депозитного счета ребенка. Кроме того, для выполнения данной операции могут использоваться банкоматы Сбербанка.

Кто может пополнять?

Пополнение вклада на имя ребенка может производится любым человеком, желающим это сделать. Единственное требование, предъявляемое к нему — наличие российского гражданства. Более того, ребенок по достижении 14-летнего возраста также получает возможность пополнять открытый на его имя вклад.

Как устроены такие системы вложений

Если сравнивать с обычными депозитными программами, то у вкладов на детей есть свои нюансы, которые отличают их от других линеек сберегательных продуктов. Отличительные параметры заключаются в следующем:

- Оформлением занимаются законные представители;

- Полноправным владельцем счёта человек становится при наступлении совершеннолетия;

- С четырнадцати лет по разрешению попечителя или отца с матерью можно тратить накопления.

Важно учитывать, что при разводе супругов, вклад на ребенка не подлежит разделу имущества, что служит гарантией сохранности финансов. Целевой вклад на детей обладает спецификой

Исходя из перспективы выбирают и соответствующие условия. Например, есть срочные варианты, где ставки высокие, да и капитализировать можно. Это позволит не только сберечь имеющийся капитал, но и приумножить его. Прибыльнее всего та структура, где в наличии есть возможность докладывать, капитализировать проценты и сравнительно высокая ставочная позиция

Целевой вклад на детей обладает спецификой. Исходя из перспективы выбирают и соответствующие условия. Например, есть срочные варианты, где ставки высокие, да и капитализировать можно. Это позволит не только сберечь имеющийся капитал, но и приумножить его. Прибыльнее всего та структура, где в наличии есть возможность докладывать, капитализировать проценты и сравнительно высокая ставочная позиция.

Вклады на длительный период хороши для обучения и приобретения жилого имущества. Пока ребёнок растет, значительно увеличивается и величина сбережений. Практически все детские проекты обеспечены автоматическим продлением, что избавляет россиян от обязанности перезаключать договор и приходить для этого в отделение.

Размещать средства в фин. учреждении предусмотрительно, так как в ситуации нестабильности в стране, страховка предусматривает возврат раннее оформленных денежных сумм со сберкнижек, иногда и в увеличенном размере. Известный пример такой компенсации — возвращение детских вкладов, открытых до 1991 года. Сбербанк возмещает величины тех депозитов в двукратном размере, а для владельцев счета старше 1945 года рождения компенсирование в три раза больше существовавшего вклада.

Пользуемся счетом правильно

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

родители ребенка

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Форма отчета опекуна или попечителя.pdf

Форма для заполнения в электронном виде (Excel).xls

Образец заполнения отчета опекуна или попечителя (пример 1).doc

Образец заполнения отчета опекуна или попечителя (пример 2).doc

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.

Условия открытия вклада в Сбербанке

Основной особенностью депозита на имя ребенка является то, что его открытие не может быть дистанционным.

Вклад на имя ребенка в любом офисе банка могут открыть родители, опекун или представитель организации, под надзором которой находится несовершеннолетний.

Для открытия счета на имя ребенка, являющегося российским гражданином, родители или другие его законные представители предоставляют в банк:

- оригинал своего паспорта или другого документа, удостоверяющего личность;

- оригиналы свидетельства о рождении (до 14 лет), либо паспорта (дети от 14 до 18 лет). Допускается представление нотариально заверенных копий этих документов;

- идентификационный номер налогоплательщика законного представителя ребенка.

Законные представители, являющиеся гражданами других государств, или не имеющие гражданства, представляют миграционную карту и документ, подтверждающий законное пребывание на территории РФ.

Приемные родители открывают депозит на основании договора о приеме ребенка на воспитание.

Открытие счета возможно также доверенными лицами несовершеннолетнего ребенка при преставлении документа, удостоверяющего личность, и паспорта несовершеннолетнего лица либо копий этих документов, заверенных нотариусом.

Открыть счет на имя ребенка могут и третьи лица, предъявившие свой паспорт или документ, подтверждающий личность, а также документы ребенка (свидетельства о рождении либо паспорт несовершеннолетнего лица).

Вместо этих документов можно представить их копии, заверенными нотариусом.

Депозитное предложение Сбербанка называется «Вклад СберKids на имя ребенка». Счет может быть открыт в рублях или американских долларах.

Минимальный взнос для открытия вклада на имя своего ребенка составляет 1 тыс. ₽ или 100$ соответственно. Фиксированные ставки 2,9% или 0,4% годовых.

Депозит открывается на 1 год с последующим автоматическим продлением.

В течение срока действия, вклад можно пополнять в кассах банка на сумму, в размере не менее суммы первоначального вноса, или онлайн на любую сумму. Количество пополнений не ограничено.

Пополнять счет разрешено:

- родителям ребенка и другим законным представителям;

- родственникам;

- самому ребенку по достижению 14 лет.

Пополнение счета возможно в любом офисе финансовой организации или по дистанционным каналам.

Для осуществления этой операции нужно знать реквизиты депозитного вклада. Проценты по вкладу начисляют ежемесячно.

Если вкладчик не снимает прибыль – проценты капитализируются. Начисляется так называемый сложный процент.

Поэтому указанные нами ставки как рублевого, так и валютного депозита являются базовыми. При капитализации процентов они возрастают.