Можно ли снять деньги с карты, зная только ее номер

Содержание:

- Кому обычно передают свою карту и секретные данные по ней?

- Как защитить карту от мошенников?

- Как могут украсть деньги с карты

- Последствия при передаче карты с ПИНом третьим лицам, включая родственников.

- Какие данные банковской карточки можно передавать без риска

- Где можно легко завладеть данными владельца карты

- Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

- Что могут злоумышленники, если у них есть ваш номер телефона и имя

- Можно ли вернуть деньги, отправленные на счёт мошенника?

- Никто не застрахован от мошенников

- Можно ли найти по номеру карты найти мошенника?

- Как работают «чёрные» колл-центры мошенников

- Почему же так сложно понять, что с вами разговаривает мошенник

Кому обычно передают свою карту и секретные данные по ней?

Согласно статистике, карта с ПИном часто передается на пользование своим родственникам или детям. Например, муж отдает карту жене на покупки, или родители просят детей снять деньги в банкомате и др. Одно дело, когда в семье доверительные отношения, и каждый знает, как нужно правильно пользоваться картой без негативных последствий. Но когда возникают проблемы, например, списаны все деньги из-за того, что была оплачена покупка в терминале с установленным скимминговым устройством. Когда выясняется передача карты с секретной информацией, банк сразу же отказывает в выплате ущерба с ссылкой на нарушение условий договора.

Также часто ПИН-код передается самим владельцем карты посторонним лицам в интернете на фишинговых сайтах. Пользователь начинает совершать покупку, а вредоносное ПО перекидывает его на поддельный ресурс, где вместе с данными карты просят ввести и секретную информацию, включая ПИН. После этого мошенники благополучно списывают все деньги со счета. Поэтому стоит помнить всегда, что при оплате в сети никогда и нигде не нужно вводить ПИН-код. Если такой запрос поступил, то со стопроцентной вероятностью человек попал на мошеннический сайт. В возмещении такого ущерба банк тоже может отказать, ведь операция проводилась с использованием ПИНа. Согласно правилам, банк не несет ответственности по операциям, которые были совершены с введением ПИН-кода.

Таким образом, отдавая карту самостоятельно третьим лицам, клиент несет полную ответственность за возможные последствия.

Как защитить карту от мошенников?

Есть несколько простых правил соблюдение которых именно то, что является способом защиты вашей карты от мошенников и не позволяет, либо резко снижает вероятность хищения средств:

-

никому не говорите СVV-код, дату окончания действия и пин-код своей карты, эту информацию у вас не вправе затребовать даже сотрудники банка;

-

не записывайте пин пароль на обратной стороне карты, запоминайте или держите на листочке кармане верхней одежды;

-

не держите карту в публичных местах на виду и перед камерами, например, положив её на стол, не передавайте в руки незнакомым;

-

замажьте СVV-код на карте корректором, предварительно запомнив, это не возбраняется, но защиту увеличивает существенно;

-

не пользуйтесь зарплатной картой для покупок в интернет, заведите дублирующую и кладите на нее небольшие суммы или принимайте на нее переводы;

-

если есть возможность установить лимит на снятие средств, воспользуйтесь этой опцией и поставьте двухфакторную аутентификацию с паролем и СМС.

Помните что в большинстве случаев причиной утечки данных является сам владелец, поэтому когда по телефону некото пытается узнать “три цифры на обратной стороне” заканчивайте разговор.

Если же поняли что взболтнул лишнего, не поленитесь сразу же заблокировать карточку, а как вернуть деньги переведенные на карту мы уже говорили.

Как могут украсть деньги с карты

Теперь давайте разберемся с часто встречающимися схемами мошенничества с банковскими картами, будь то кредитки или дебетовые карточки:

- Мошенничество с банковской картой при пользовании банкоматом. Это самый опасный способ мошенничества, так как вариантов обмана имеется множество. Вот самые распространенные схемы: — Использование на клавиатуре специальных накладок, способных считывать ПИН-коды; — Установка банкоматов-имитаторов (фантомов), которые ничем не отличаются от настоящих. Их задача – запомнить данные, вводимые гражданином. При этом денежные средства, естественно, не выдаются; — установка видеокамер небольшого размера, которые не видно потребителю. Их цель – снимать клиента во время вода ПИН-кода; — применение карт большего размера, вставленных мошенниками в приемник. Их задача – препятствовать доступу к карте потребителя. Причем вытащить карту не предоставляется возможным.

- Мошенничество с картами в сети Интернет. К примеру, вам нужно оплатить товар или вы скачиваете какой-то файл за деньги, и для этого вас просят ввести данные банковской карты. После этого без вашего на то согласия на вас будет оформлена подписка на услуги сайта, а затем на регулярной основе с вашей карты будут сниматься конкретные денежные суммы в счет оплаты мошеннической подписки. Помните важный момент, что когда вы водите данные своей карты на сайте, вы даете преступникам сведения о своем счете. Эту информацию они могут использовать для того, чтобы снять деньги с кашей карты;

- Телефонное мошенничество в отношении владельцев кредиток – одно из самых распространенных. К примеру, держателям пластиковых карт может прийти смс (как будто от банковских работников), которая гласит, что с их банковской карты была списана внушительная сумма или что в целях безопасности счет был заблокирован. И попросят указать какие-либо персональные данные или ПИН-код, с целью отмены данной операции. Помимо смс, вам могут попросту позвонить на телефон и проговорить информацию о таких, якобы «банковских» действиях. В ходе телефонного разговора мошенники получают интересующие их сведения лично от держателя карты и используют их в своих преступных целях. В частности, для списания денег с банковского счета пострадавшего от обмана гражданина;

- Мошенники могут войти в преступный сговор с сотрудниками торгово-развлекательных заведений, в частности магазинов, кафе, ресторанов, супермаркетов. В этих случаях мошеннические действия заключаются в считывании информации о карте с магнитной полосы пластиковой карты с помощью скиммера. Когда клиент рассчитывается за товар или услугу по безналу, скиммером будут считаны данные карты, а затем они переносятся на клон вашей карты. После этого «новая» карта с вашими данными используется для снятия денежных средств или для осуществления расчетов. Бывают ситуации, когда скиммеры в виде накладок устанавливаются на банкомат для последующего считывания данных вашей карты;

- Мошеннические действия с помощью всевозможных бонусных программ, лотерей, розыгрышей. Данный способ заключается в том, что на ваш телефон или электронную почту приходит сообщение, что вы, якобы, счастливчик и выиграли приз или получили какой-то бонус. Также вас могут уведомить по телефону. Но для того, чтобы заветный подарок получить в руки, вам предложат в качестве залога (это может быть налог или членский взнос – мошенники придумывают различные варианты, заставляющие клиента поверить в реальность происходящего) заплатить определенную денежную сумму с вашей банковской карты. Если обманутый человек пойдет на поводу и переведет эту сумму денег, то есть высокая вероятность, что он лишится всех денег, находящихся у него на карте, так как переданные сведения мошенники могут оперативно использовать в своих преступных действиях;

Вы должны понимать, что приведенный нами перечень мошеннических схем далеко не полный, так как преступники с каждым годом разрабатывают все более изощренные виды воровства денег с пластиковых карт клиентов банков и нужно постоянно быть начеку. Упомянутые нами виды мошенничества – самые распространенные и известные на сегодня. С развитием технического прогресса, появлением современных платежных технологий и устройств бесконтактного совершения платежей, количество преступлений с картами увеличивается, а способы становятся все более совершенными.

Ниже мы с вами поговорим о том, как обезопасить свою банковскую карту от несанкционированного снятия денег злоумышленниками и как не стать жертвой мошенников при оплате товаров или услуг. Также мы разберемся в способах защиты безналичных денежных средств.

Последствия при передаче карты с ПИНом третьим лицам, включая родственников.

Под третьим лицом банки подразумевают любого человека, независимо от его родства. Банк заключает договор на использование своих продуктов только с конкретным человеком, а все остальные признаются посторонними. Поэтому, если выясняется, что клиент, с кем заключен договор на пользование карточкой, передает ее третьим лицам (пусть даже это мама, папа, сестра, брат, бабушка, дедушка и проч.),он сразу же признается банком нарушителем договора. Этим человек создает потенциальную опасность для сохранности секретной информации, о неразглашении которой он подписывал договор. К таким клиентам применяются строгие меры:

- Приостановление в обслуживании счета,

- Начисление штрафа,

- Отказ в возмещении убытков,

- Расторжение договора на пользование картой,

- Занесение человека в «черный список» с последующим отказом в обслуживании и предоставлении других услуг.

Бесполезно 16

Занятно 20

Помогло 38

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Где можно легко завладеть данными владельца карты

Банкомат

Банкомат является одним из самых распространенных вариантов при выборе мошеннических схем, которые будет проведены не самим преступником, а самим владельцем карточки. Мошенники, чтобы считать информацию о карте и всех ее составляющих, используют несколько простых методов, за счет которых снимают денежные средства у людей. На банкомат устанавливают специальное устройство — скиммер, а также накладывают на литую клавиатуру поддельную, которая ничем не отличается от настоящей. И владельцы карт не подозревают о том, что стали жертвой мошенников.

Несколько простых и эффективных правил, при снятии денег через банкомат:

Знайте, что скиммер-устройство может отсканировать только информацию, которая находится на магнитной полосе, но не на специальном чипе.

Перед снятием денежных средств, необходимо тщательно проверить банкомат на наличие посторонних предметов, а также обратите внимание на клавиатуру, она не должна иметь отличий от настоящей, и крепко держаться на устройстве.

При вводе пин-кода, необходимо прикрывать цифры рукой, чтобы никто не смог их подсмотреть.

Желательно, ходить в банк, где есть специально отведенное место для банкоматов, так будет надежнее, так как там они всегда проверяются и находятся под охраной.

Если на банкомате имеются заслонки, напоминающие крылья, то это очень хорошо, так как там нельзя поставить скиммер или видеокамеру.

Интернет

В последнее время с распространением онлайн коммерции, фокус преступников постепенно переключается с банкоматов на интернет. Для этого создаются целые сети мошенических сайтов, которые зачастую сложно отличить от настоящих. Главная цель — это получить данные вашей карты.

Несколько простых и эффективных правил, при оплате денег в интернете:

- Оплачивайте услуги или товар только на тех сайтах, в которых вы уверены. На веб-ресурсе обязательно болжны быть указаны реквизиты организации и контактные данные. Если у вас возникли малейшие сомнения в подлинности веб-ресурса — покиньте его.

- Не пользуйтесь заманчивыми предложениями вроде пятикратного пополнением на счет телефона при оплате от 1000 руб.

- Не переходите по ссылкам на оплату из рекламынх рассылок.

- Не переходите по ссылкам из смс, отправитель которых вам не известен.

- Всегда внимательно смотрите на адрес веб-ресурса, на котором совершается оплата.

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Что могут злоумышленники, если у них есть ваш номер телефона и имя

1. Притвориться банком и выудить другие данные для кражи денег с карты

Этих данных достаточно, чтобы завязать с жертвой разговор под видом банка и выудить недостающую информацию для кражи денег с карты: пароль для входа в интернет-банк, CVV-код (трёхзначный код на обратной стороне карты), пароль из СМС или ПИН-код.

Аферисты действуют по телефону напористо, сразу выдают самые мрачные сценарии («ваш счёт будет заблокирован», «с вашего счёта пытаются вывести деньги», «злоумышленник через ваш личный кабинет пытается взять на ваше имя кредит ПРЯМО СЕЙЧАС» и так далее). Основная цель — взволновать и напугать человека, чтобы он перестал мыслить критически, после чего выведать у него данные счёта и/или карты.

Если вы сомневаетесь, то мошенник может предложить заказать обратный звонок. Он будет упирать на то, что при обратном звонке на экране телефона вы увидите номер, указанный на вашей банковской карте. Однако не стоит верить и этому: существуют специальные программы, благодаря которым телефонный номер можно подменить.

Пример телефонного разговора с мошенниками

В записи слышно, что мошенник давит на срочность и напористо настаивает на своём. Настораживают и отдельные слова: аферист говорит «наш банк», не называя наименование организации. Настоящий сотрудник банка называет его при каждом упоминании. К тому же злоумышленник делает ошибку, говоря «носитель карты» вместо «держатель карты». Настоящий сотрудник никогда так не ошибётся.

Помните: настоящий сотрудник колл-центра видит на экране абсолютно всю информацию о вас, которая доступна банку. Поэтому он не будет просить назвать, например, остаток на счёте — он и так увидит сумму остатка в системе. И сотрудник банка никогда не попросит вас назвать ему CVV-код, цифры из СМС-кода или ПИН-код, он знает, что это секретная информация. Проверьте собеседника: если он не может ответить на простой вопрос, например, назвать ваш баланс или номер карты, а, напротив, требует этого от вас, — это стопроцентно мошенник.

Телефонные мошенники также могут отправлять якобы «из банка» СМС. Вас должно насторожить, если:

- в СМС неправильно написано имя получателя, название банка (например, изменена очерёдность букв: «Себрбанк», «Асболют») или оно написано с орфографическими ошибками;

- СМС открывается в новой переписке, а не продолжает старую ветку.

Что делать в такой ситуации

Единственный способ обезопасить себя при сомнительном разговоре с «банком» — повесить трубку и самостоятельно перезвонить по телефону, указанному на вашей карте.

То же самое касается и сомнительных СМС — не отвечайте на них и не переходите по ссылкам в сообщениях.

2. Вымогать деньги от лица Росфинмониторинга

Злоумышленники могут угрожать заблокировать ваш счёт, если вы не заплатите им. Мошенники прикрываются законом о противодействии отмыванию преступных доходов.

Что делать в такой ситуации

Бросить трубку. Федеральная служба по финансовому мониторингу не взаимодействует напрямую с физлицами. А блокировкой счетов занимаются банки.

Можно ли вернуть деньги, отправленные на счёт мошенника?

Поговорим более подробно о том, как вернуть деньги, переведённые мошенникам исходя из частоты задаваемых вопросов, а большинство их про возвраты из сбербанка, Qiwi-кошелька и сервиса Яндекс Деньги.

Как вернуть деньги, перечисленные мошеннику на карту Сбербанка?

Есть подробная инструкция: «Методические рекомендации о порядке действий в случае выявления хищения денежных средств», утвержденная ассоциацией российских банков и несмотря на то что она от 2012 года, информация актуальна по сей день.

В ней буквально по шагам расписано, как вернуть деньги, перечисленные мошенникам не только физическим лицам, но и частным предпринимателям, компаниям. Выписал для вас часть основных тезисов, которые необходимо применить, а именно:

-

После того как факт хищения выявлен полностью обесточьте гаджет, подключённый к дистанционному банковскому обслуживанию. Выньте из него аккумулятор.

Если у вас модель ЭУ, из которой по документам (техпаспорту и пр.) батарею достать невозможно, не делайте этого. Проведите обесточивание, как предписывается по штатной процедуре.

-

Отзовите перевод, воспользовавшись другим гаджетом и заблокируйте дистанционное банковское обслуживание.

-

Если отзыв не прошёл, следует немедленно обратиться в банк плательщика т. е. банк со счётом, откуда сняли деньги. Напишите заявление об отзыве платежа, возвращении списанных средств, блокировании ДБО.

-

Обеспечьте неприкасаемость электронного устройства, которое было задействовано при хищении. Желательно его положить в полиэтиленовый пакет и опечатать, причём процесс заснять на видео либо сфотографировать.

-

Проинформируйте о хищении средств банки, с которыми у вас имеются договорные отношения, предусматривающие дистанционное обслуживание. Обратитесь к ним с требованием заменить всю ключевую информацию.

-

Получите у своего интернет-провайдера журнал в электронном виде соединений с интернетом и локальной вычислительной сетью за три месяца до хищения.

-

Подготовьте в письменной форме объяснение, что делали в ближайшее перед хищением время: какие посещали сайты, скачивали программы, фильмы.

-

Обратитесь с заявлением в полицию о факте хищения с просьбой возбудить дело.

-

Напишите исковое заявление в суд.

Перед двумя последними действиями правильнее будет проконсультироваться с юристом, особенно если сумма ущерба большая.

Если заявление в полиции не примут, можно попытаться написать в прокуратуру. По обращению должна быть проведена проверка. Если она закончится в вашу пользу, сотрудник будет привлечён к ответственности.

Все же рекомендую прочитать текст методички полностью это даст более полное понимание что делать в случае, если перевел деньги на карту мошенника, как вернуть их. Тем более что это утвержденная форма и ее можно цитировать нерадивым работникам банка например.

Возврат денег в случае перевода на Qiwi-кошелек или Яндекс Деньги

Здесь следует сразу оговорится что QIWI заняла позицию “сам виноват” и возвратов по жалобам пользователей не делает, по крайней мере в нашей практике, несмотря на то что на странице поддержки есть методология по действиям пользователей и обещание помощи.

Тем не менее написать или позвонить по телефон техподдержки QIWI кошелька 8 800 707-77-59, все равно стоит, таким образов вы хотя бы заблокируете кошелек жуликов.

С сервисом Яндекс Деньги дела обстоят куда лучше, в большинстве случаях, в зависимости какой оператор примет ваше обращение вопрос разрешается удачно, телефон поддержки 8 800 250-66-99.

Отправить претензию можно на странице Яндекс Помощь, где следует подробно и понятно описать ситуацию, приложить скриншоты чтобы специалисты сервиса могли вас понять и правильно вникнуть в ситуацию, следовательно оперативно помочь.

Поэтому если подытожить и ответить на наиболее часто задаваемый вопрос на блоге, где пользователи интересуются можно ли вернуть деньги отправленные мошенникам, могу сказать однозначно можно.

Никто не застрахован от мошенников

Как было сказано выше мошенничество в области пластиковых карт увеличивается пропорционально выпуску самых кредиток. Каждому их держателю нужно осознавать, что имеется с немалый риск выступить в роли жертвы махинаций, организаторы которых с каждым разом используют все более изощренные варианты кражи денег со счета банковского пластика.

Выявить таких мошенников, как правило, крайне трудно даже правоохранительным органам, потом что они пользуются новейшими достижениями компьютерной техники и электроники, а также самыми распространенными видами мошенничества, одним из которых являются операции с банкоматом.

Мошенничество с помощью банкомата:

– скимминг. Данная схема воровства денежных средств с карты предполагает установку специального устройства непосредственно на банкомат – скиммера, который снимает данные с карточной магнитной полосы. Таким образом, устанавливая мини-камеру или накладку для клавиатуры, злоумышленникам становится доступен в ПИН- код держателя пластика. В настоящий поменять скимминг считается целой отраслью, приносящей проблемы не только держателям карт, но и банковским структурам;

– банкомат-призрак. Может показаться, что данный вариант кражи средств с кредитки не отличается от обычного банкомата, тем не менее он является пустой коробкой, в которой установлен скиммер. Если человек пытается обналичить средства посредством такого аппарата, то вероятнее всего, он выдаст ему техническую ошибку, и тот уйдет в поиске другого банкомата, а злоумышленники, в свою очередь, уже завладеют деньгами держателя карты;

– ливанская петля. Данная махинация направлена на изъятие банковского пластика, путем размещения в картридер, так называемого специального кармашка, который делается из фотопленки. Человек ничего не подозревая помещает карту в банкомат, вводит пароль, совершает все необходимые операции, а вынуть кредитку из банкомата ему не удается. Затем «доброжелательный прохожий» предлагает помощь и делится с ним информацией о том, что якобы совсем недавно ним была подобная история, и советует ввести еще раз пароль, чтобы решить данную проблему. После чего из-за растерянности держатель карты сообщает «доброжелателю» свой код, разумеется, данная процедура не дает положительных результатов и прохожий советует срочно ехать в банковскую организацию для блокировки кредитки. За это время мошенник вынимает банковский пластик и обналичивает с нее все средства;

– скотч-метод. В данном случае злоумышленники заклеивают разъем для выдачи наличных обычным скотчем. Таким образом, пока человек отойдет от банкомата, чтобы выяснить причину данной проблемы, мошенники отклеивают скотч и успешно забирают деньги.

Другие способы мошенничества

Следует отметить, что мошеннические уловки с банковскими картами могут подстерегать заемщика и в интернете, ресторане, магазина. Например, поужинав в ресторане, человек предъявляет к оплате карту. Если он пренебрежет и выпустит карту на определенное время из поля зрения, лжеофициант может сделать копию кредитки с помощью карманного скиммера.

Кроме этого, достаточно часто встречаются случаи, когда на номер телефона приходит сообщение, которое информирует о попытке кражи денег, и чтобы уточнить, имеется ли угроза, необходимо передать ПИН-код на указанный номер. Держатель карты звонит, сообщает свой пароль, после чего развитие событий происходит по стандартной схеме.

Как не стать жертвой?

Чтобы обойти стороной вышеуказанные ситуации необходимо быть очень внимательным – нельзя никому говорить свой ПИН-код, доверять сообщениям или советам неизвестных «доброжелателей».

Нужно стараться по возможности пользоваться специальными банкоматами, оснащёнными антискиммерами – специальными насадками зеленого цвета с замочком наверху, потому что они защищены от скиммера и подобных ему устройств.

Чтобы злоумышленник не смогли рассмотреть пароль, необходимо свободной рукой прикрывать клавиатуру при его вводе, и, разумеется, нельзя позволять стоящим за спиной наблюдать за вводом ПИН-кода. По возможности денежные средства следует снимать с банкоматов, которые расположены в банковских организациях, так как там гораздо чаще осуществляется проверка данных устройств.

Не лишним будет подключение мобильного банкинга, ведь это предоставляет держателю карты возможность постоянно контролировать свой счет и знать обо всех операциях по банковскому пластику, и, следовательно, о краже средств заемщик тоже узнает мгновенно.

//www.youtube.com/embed/157jwDH9oZ4

Можно ли найти по номеру карты найти мошенника?

Персональные данные, которые клиент передает банку клиент, когда открывает банковскую карту, защищаются законом о конфиденциальности и не разглашении. По этой причине, у вас не получиться просто, обратиться к сотрудникам банка, предоставив им данные банковской карты мошенника и узнать необходимые данные.

Возможно, ли найти мошенника по номеру банковской карты? При возникновении подобной ситуации для начала требуется обратиться в полицию, имея с собой чек о перечислении денежных средств и распечатку вашей переписки с мошенниками и всеми доступными данными. Далее вам предстоит написать заявление, а после только ждать сведений от полиции.

Менеджеры банка в таком случае рекомендуют после составления заявления, сделать его копию и обратиться в отделение банка, которое выдало вам карту, по которой прошел платеж к мошенникам. В банковском отделении вы также пишите заявление и прикрепляете к нему копию заявления с полиции, копию чека и паспорта с ИИН.

Полиция и банковская компания обязаны принять ваше заявление и начать его рассмотрение, но, ни одна из двух организаций, не сможет вам дать гарантию на 100 % возвращение ваших денежных средств. Будьте готовы, что данное расследование может продолжаться не менее месяца, и больше.

Как найти мошенника по номеру карты ПриватБанка?

Как указывалось выше, найти мошенника по номеру карты довольно сложно. ПриватБанк, как и любая другая банковская организация защищают все личные данные своих клиентов.Если вы начнете названивать на горячую линию банка с требованиями о предоставлении данных владельца карты, то естественно наткнетесь на веские отказы.

Обычно после обнаружения мошенничества и написания заявления в милиции. Вам предстоит писать заявление на имя руководителя банка с просьбой предоставления данных о владельце карточки, так как ведется расследование по делу о мошенничестве. После этого в течение месяца данные с банка будет переданы в полицию, чтобы можно было дальше продолжать поиск мошенников и возвращение ваших денежных средств.

Как найти мошенников по номеру карты Сбербанка?

Если вам удалось узнать, что мошенники использовали карту Сбербанка, то по ее номеру узнать полностью ФИО, к сожалению, не удастся. По номеру карты возможно выяснить только имя, отчество и первую букву в фамилии. Для этого вам потребуется доступное для каждого приложение Сбербанк – онлайн. Когда вы вводите данные в графе о перечислении средств, то после введения номера карты получателя, вам автоматически высветятся данные о владельце карты. Далее можно отменить операцию о переводе средств.

Как работают «чёрные» колл-центры мошенников

Набрать персонал в такой колл-центр несложно. Не нужно быть гениальным психологом, когда есть методичка и скрипты, отточенные на реальных жертвах.

Скорее всего, вы даже видели рекламу подобных вакансий. “Требуется сотрудник в новый колл-центр, работа в финансовой сфере, зарплата от $1000 + бонусы” – знакомо? В объявлении могут писать всё, что угодно. Иногда даже колл-центр не упоминают.

Работать в колл-центры идут люди, которые хотят быстрых и легких денег. Правда, текучка огромная. Неэффективных сразу увольняют.

Новичков сажают “открывать сделки”. Их тренируют говорить по скриптам – заранее подготовленным сценариям.

Более опытные “закрывают сделки”. Они давят на клиентов, чтобы не ушли.

Люди из мест лишения свободы тоже порой работают на такие колл-центры. Особенно если уже имели опыт. Но их сравнительно мало.

Почему же так сложно понять, что с вами разговаривает мошенник

Потому что это подготовленные специалисты. А любитель почти всегда проиграет профессионалу.

Для создателей таких схем пробив клиентов банков – просто бизнес. Который не стоит на месте, а растет и развивается.

Совершенствуются скрипты. Оттачиваются приемы психологического давления. Покупаются все более подробные базы. Работают с наиболее уязвимыми людьми.

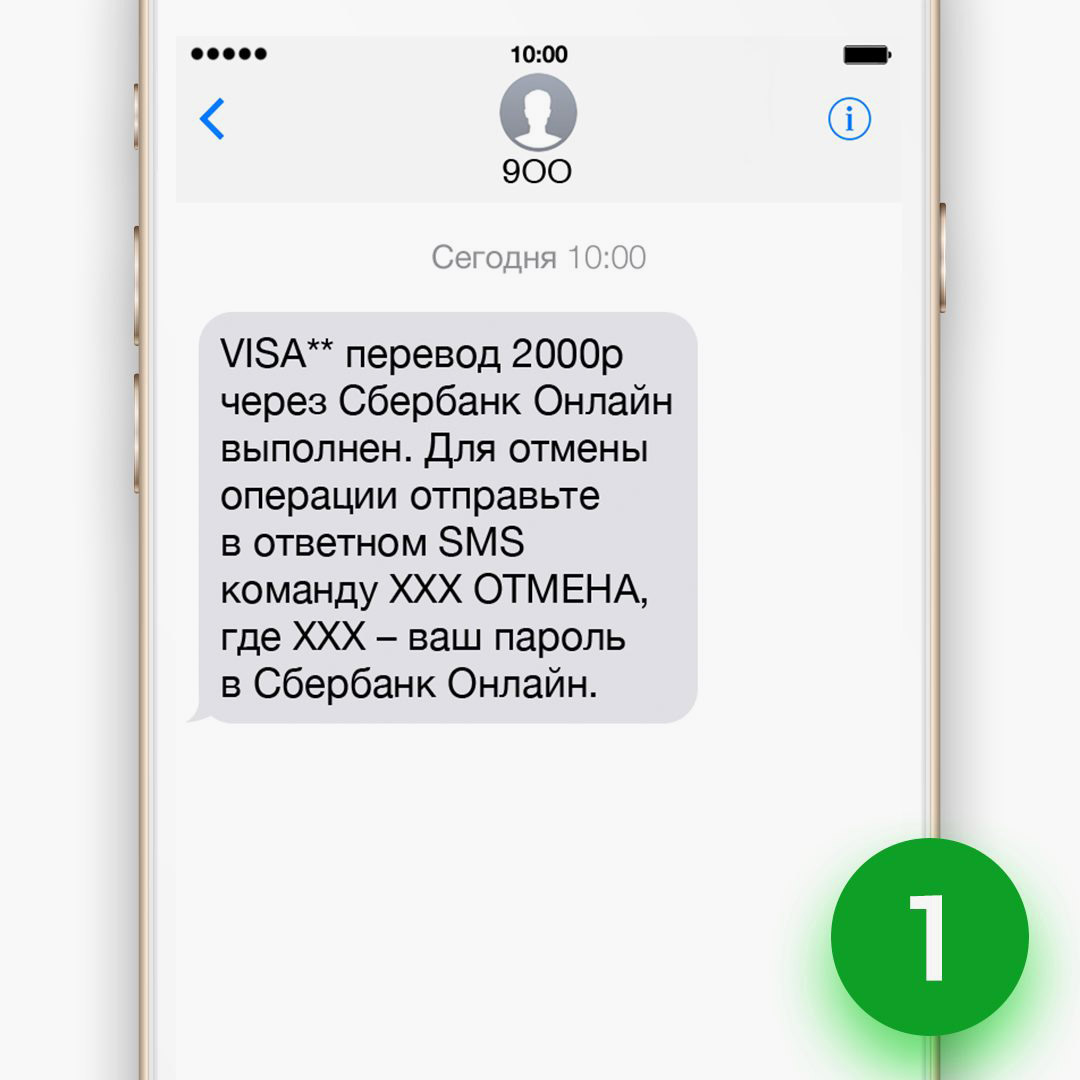

Часто колл-центры маскируют настоящие номера банков похожими комбинациями букв и цифр. В результате 900 превращается в 9ОО – 9 и две буквы “О”, например.

Мошенники используют заранее записанные фрагменты, чтобы убедить вас в серьёзности системы. Вот пример:

https://youtube.com/watch?v=qnPrUKkJ6EA

Похожие примеры – здесь, здесь и здесь. Таких видео на YouTube тысячи.

Но это история не про высокие технологии. А про методы социальной инженерии. И про доверие к человеку, наделенному пусть маленькой, но властью. Тем более если он делает вид, что хочет помочь.

Раньше разводилы работали топорнее, давили авторитетом, угрожали. Теперь это “команда профессионалов”.

Каждый из них готов потратить на вас 10-20 минут времени или больше. Простая арифметика: разделите остаток на вашей карте на 5 (20% от суммы – доход сотрудника черного колл-центра). Практически наверняка вы столько за 10-20 минут не зарабатываете.