Условия инвестирования в обезличенный металлический счет (омс) в сбербанке

Содержание:

- Как устроен обезличенный металлический счет

- Что собой представляют металлические счета

- Где открыть текущий ОМС

- Вариант №2 – открыть счет дистанционно

- Документы для открытия ОМС

- Как узнать котировки в Сбербанке на сегодня

- Металлы для размещения на ОМС

- Выгоды металлического вклада

- Способы открытия счета

- Какой ОМС считается наиболее выгодным

- Особенности и характеристики

- В какой драгоценный металл лучше инвестировать

Как устроен обезличенный металлический счет

На обезличенном счете отображается драгоценный металл в граммах, принадлежащий клиенту банка. Он именно отображается – владелец не может получить на руки слиток, проверить пробу, узнать серийный номер, год выпуска и производителя. Но он может в любой момент докупить металл или продать его банку, заработав на росте рыночной стоимости.

Российские банки, работающие с ОМС, предлагают клиентам вложить деньги в один из четырех драгоценных металлов:

- золото (Au);

- серебро (Ag);

- платину (Pt);

- палладий (Pd).

Каждый рабочий день Банк России устанавливает учетные цены на драгметаллы. Складывается она следующим образом. Лондонская биржа определяет цены на металлы в долларах за одну унцию. ЦБ делит цену Лондонской биржи на 31,1 (банки измеряют металлы в тройских унциях, а одна тройская унция = 31,1 грамма), а результат деления переводит в рубли. И получается учетная цена за грамм золота/серебра/платины/палладия в российской валюте. Учетные цены на драгметаллы можно увидеть на главной странице сайта ЦБ.

Что лучше – золото или серебро?

Самым стабильным драгметаллом считается золото: центральные банки всех стран мира хранят его в своих резервах. Именно в золото стараются вкладывать инвесторы в нестабильные времена. Поэтому большинство вкладчиков, открывающих ОМС, предпочитают этот благородный металл.

На втором месте по популярности – серебро. Этот недорогой металл, как и золото, дорожает в периоды кризисов. Подойдет он и для краткосрочных инвестиций – стоимость серебра меняется часто и с заметной амплитудой.

Палладий и платина не получили широкого признания в качестве инструмента накопления и сохранения сбережений. Отчасти потому, что стоимость этих драгметаллов зависит от объемов добычи, потребления и других производственных факторов. Потому спрогнозировать динамику сложнее. Но известно, что цена на палладий и платину растет вместе со спросом в периоды развития промышленности и общей экономической стабильности.

Преимущества

Обезличенный металлический счет является аналогом банковского вклада. Но на депозите прибыль складывается за счет процентов, вкладчику надо лишь следовать условиям договора, чтобы получить доход. Чем обернутся инвестиции в драгметаллы – прибылью или убытками – предсказать трудно.

Как у любого банковского продукта, у ОМС есть и плюсы, и минусы.

Начнем с преимуществ.

- Не надо тратиться на покупку сейфа или аренду ячейки.

- Бесплатное обслуживание счета. Закрыть его можно в любое время без потери полученного дохода.

- Счет можно пополнять и частично снимать с него средства. Без санкций со стороны банка.

- Не надо платить 20% НДС при покупке, как пришлось бы при покупке слитков. Но если клиент заберет свой вклад в виде слитка, 20-процентный налог заплатить придется.

- Можно купить хоть один грамм драгметалла. Со слитками так не получится. Например, в Сбербанке самый маленький слиток серебра весит 50 граммов.

- Возможность совершать быстрые сделки через интернет-банк. Тот же Сбербанк разрешает покупать и продавать драгметалл через «Сбербанк Онлайн». Но такая опция предусмотрена не во всех банках.

- В долгосрочной перспективе (10-15 лет) прибыль может быть очень большой.

Недостатки

Теперь о минусах.

- Обезличенные металлические счета не подпадают под систему страхования вкладов. Другими словами – если банк лопнет, владелец металлического счета потеряет все свои вложения.

- Доход не гарантирован. Если инвестиции краткосрочные – до года, высока вероятность потерпеть убытки.

- Проценты на обезличенные металлические счета, как правило, не начисляются. Заметьте – как правило: некоторые банки открывают срочные ОМС с начислением процентов.

- Банк самостоятельно устанавливает цену покупки и продажи металла. Здесь как с валютой – при покупке клиенты платят больше, чем получают при продаже.

- С полученной прибыли взимается НДФЛ в 13%.

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Где открыть текущий ОМС

Котировки на драгметаллы в российских банках устанавливаются ежедневно, основываясь на изменениях цен на драгоценные металлы на мировых биржах. Но прибыль инвестора оказывается несколько ниже прироста стоимости драгоценного металла на его обезличенном счете, т.к. существует банковский спрэд. Поэтому интерес представляют не столько котировки, сколько размер банковского спрэда.

| Банк | Спрэд по золоту (среднее) | Спрэд по серебру (среднее) | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| МДМ Банк | 14,8 | 0,9 | 0,4 | 1,3 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| НОМОС-БАНК | 55 | 3,4 | 1,1 | 3,6 |

| Банк Москвы | 57,17 | 3,4 | 1,6 | 5 |

| Газпромбанк | 64,4 | 3,9 | 2,4 | 7,7 |

| Сбербанк | 84,7 | 4,8 | 2,4 | 7,2 |

Как показывает практика, некоторые банки меняют свою политику в отношении размера спрэда в выходные (праздничные) дни, а также на вечерние, ночные и утренние операции (например, Сбербанк). Другие банки оставляют маржу без изменений. Если Вы планируете часто совершать операции по ОМС (играть на котировках), следует учесть эти особенности ценообразования при выборе банка для открытия обезличенного счета.

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| Банк Москвы | 42 | 2,5 | 1,3 | 4,1 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Сбербанк | 58 | 3,5 | 1,9 | 6,0 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Банк Москвы | 67 | 4,1 | 1,9 | 6,2 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

| Сбербанк | 110 | 6,8 | 2,8 | 9,2 |

Естественно, что политика банка – это дело банка и поменяться она может сегодня-завтра, но на данный момент ситуация такая. При прочих равных условиях лучшим вариантом для активного инвестора окажется открыть обезличенный счет в ВТБ-24 или Банке Москвы. Обладателям ОМС в Сбербанке совершать сделки в выходные дни и ночные часы оказывается наиболее затратно. В целом, котировки банков в выходные дни и ночные, ранние утренние часы заметно хуже.

Вариант №2 – открыть счет дистанционно

Уже действующие клиенты банка могут купить золото или серебро для открытия металлического счета удаленно через свой личный кабинет.

При наличии любой карты банка нужно пройти регистрацию в Сбербанк Онлайн, где помимо заказа разного рода услуг по карте можно стать владельцем ОМС.

Нужно найти вкладку операций по вкладам и кредитам, где нажать на кнопку «Создать ОМС», дальше выполнить такие действия:

- выбрать желаемый тип металла, оценить его стоимость за грамм;

- указать имеющийся вес слитка;

- выбрать карту, с которой спишется сумма за покупку металла;

- дальше клиенту будет показана вкладка с текущим курсом покупки, повлиять на который нельзя и необходимо будет выбрать тип вклада;

- затем осталось выбрать ближайшее отделение, в котором разрешается открыть вклад и при необходимости можно было оперативно в него обратиться.

Дальше еще раз проверить свою заявку, в полях которой будет указана дата и введенная им информация по вкладу, вся информация проверяется на актуальность и достоверность.

В условиях договора можно найти образец контракта, который тоже подлежит изучению. Затем отправить заявку на рассмотрение.

Документы для открытия ОМС

Для открытия ОМС человек представляет в банк следующие документы:

- паспорт;

- свидетельство о присвоении ИНН.

Но самое главное, что вам даже не придется посещать банк. Например, чтобы открыть ОМС в Сбербанке, достаточно зайти в Сбербанк онлайн и провести все манипуляции там. То есть, все делается легко, не вставая с дивана.

При открытии вклада индивидуальным предпринимателем, в банк необходимо подать:

- заявление на открытие ОМС;

- паспорт;

- образец подписи;

- копии свидетельства о регистрации и постановке на учет в налоговой инспекции;

При планировании операций со слитками в физической форме представляется справка о постановке на учет в ГИПН.

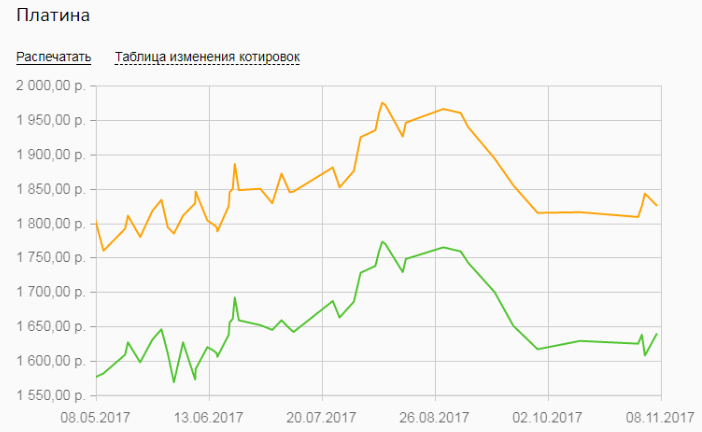

Как узнать котировки в Сбербанке на сегодня

- Перейти на сайт http://www.sberbank.ru/ru/quotes/metal.

- Выбрать интересующие виды металлов.

Задать период отображения цены на золото или другие металлы.

Справа появятся показатели за указанное время. Снизу появится таблица изменения котировок за этот же срок.

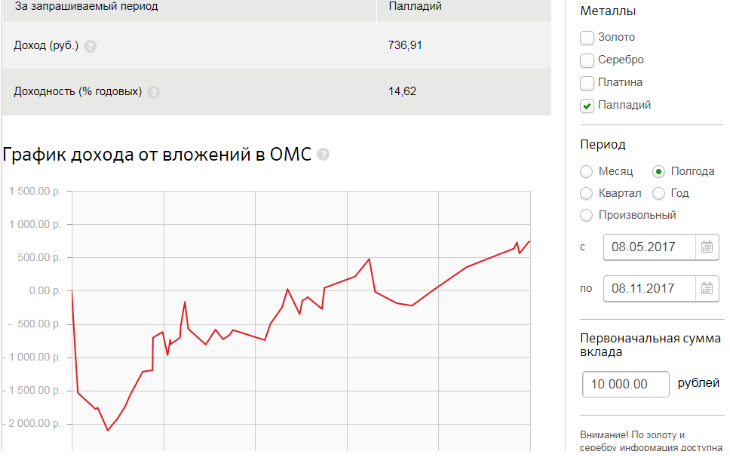

Доступна также опция «Калькулятор доходности». С ее помощью отслеживается подробная информация по движению цен за конкретный тип металла, как в примере палладий. Величина дохода за прошедшие полгода составила 736,91 р., в процентном соотношении – 14,62%. Динамику отображает график снизу.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

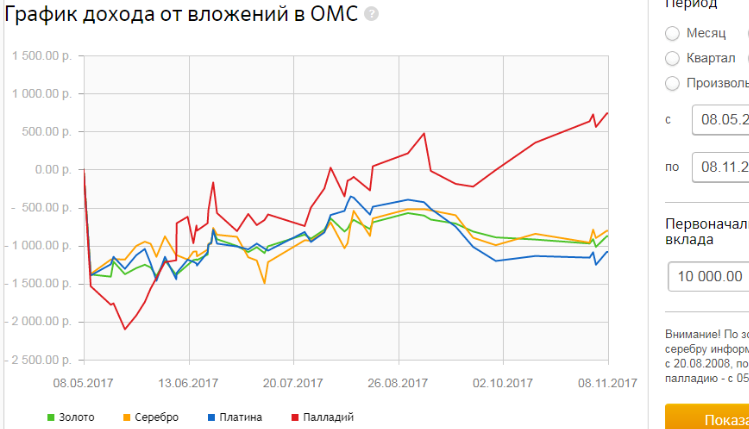

Стоит сравнить показатели по различным видам драгоценных металлов и определить оптимальный тип вклада.

Металлы для размещения на ОМС

Оформляется вклад ОМС в Сбербанке в разные платежные средства. Варианты:

- платина (Pt): рекомендуется к покупке не менее 0,1 г металла, он отличается белым благородным цветом, блеском, выглядит привлекательно, в большей мере популярность обусловлена свойствами драгметалла (твердый, но тугоплавкий, высокая плотность), платину часто используют для улучшения свойств золота, но комбинированный материал применяют с целью изготовления подделок, поэтому лучше обращаться в Сбербанк для вложения в такой материал, где гарантируется качество ценного металла при открытии/закрытии счета, не требуется дополнительное проведение экспертизы;

- серебро (Ag): стоит дешевле остальных драгметаллов, но все равно пользуется популярностью, что обусловлено крупными объемами добычи, доступностью, это мягкий материал серого цвета (в чистом виде) с приглушенным блеском, Сбербанк открывает металлические счета такого типа при условии, что объем белого материала не меньше 1 г;

- золото: допустимый минимум при открытии ОМС в Сбербанке – 0,1 г, металл мягкий, желтого цвета, при проверке качества издает звук, который отдаленно напоминает хрусталь, Au применяется чаще других – это исторически сложившийся факт, поэтому цена данного драгметалла часто определяет мировые тенденции рынка, среди клиентов Сбербанка Au тоже стал наиболее востребованным;

- палладий (Pd) – металл платиновой группы, тоже представляет ценность, хоть и не такую высокую, как Pt, рекомендованное количество для металлического вклада в Сбербанк – 0,1 г.

Выгоды металлического вклада

Плюсов у металлического счета масса. Открыв его, вы сохраните деньги, не смотря даже на самую сложную экономическую ситуацию. Курс драгоценного металла постоянно растет, потому, вы в любом случае приумножите свои средства. Еще один плюс – это отсутствие необходимости платить налог при открытии счета. Можете не беспокоиться, вы не понесете никаких материальных потерь.

Любой желающий может открыть такой депозит. Единственное ограничение для заключения договора – это совершеннолетие. Однако процедура открытия счета доступна и детям с 14 лет, но снять средства они смогут достигнув восемнадцати.

Так как условия составления договора могут быть разными, нельзя с точностью определить какую прибыль вы будете иметь в итоге. Но приблизительный ответ можно узнать из отзывов клиентов банка, которые пользовались такой услугой.

Вы также имеете возможность оформить металлический вклад на третье лицо, несколько счетов на одно и тоже имя или передать свой счет другому лицу.

Способы открытия счета

Физическому лицу требуется совсем немного — всего лишь паспорт, свидетельство о присвоении ИНН (если есть) и нужная сумма.

До востребования

Решившим открыть ОМС в Сбербанке доступны два варианта:

- Прийти лично в один из офисов Сбербанка (подойдет не любое отделение — предварительно стоит уточнить по телефону 8-800-555-55-50, подходит ли ближайшее к вашему дому).

- Воспользоваться сервисом Сбербанк Онлайн (только для пользователей личного кабинета).

Во втором случае, так как договор со Сбербанком уже подписан и ваши данные есть в базе, завести ОМС можно с помощью нескольких кликов мышкой.

Срочные ОМС

Сегодня Сбербанк не предлагает начислять проценты инвесторам за вклады в металл, поэтому открыть депозитный ОМС не получится. В тех банках, где такая услуга есть, условия ее предоставления обычно те же: либо визит в офис, либо упрощенная удаленная схема для клиентов банка.

Какой ОМС считается наиболее выгодным

Чтобы иметь представление о размере будущих доходов, специалисты-аналитики советуют не торопиться с оформлением ОМС, а провести некую предварительную работу. Открывать счет выгоднее в том драгметалле, который обладает растущими показателями котировок.

Высокий размер спреда сигнализирует потенциальным владельцам ОМС о том, что доходность вклада будет незначительна либо приближена к нулю. Прибыль уберется из-за слишком значительной разницы между закупочной и продажной стоимостью драгметалла.

Прежде чем открывать ОМС, следует изучить текущее состояние котировок драгметаллов

Прежде чем открывать ОМС, следует изучить текущее состояние котировок драгметаллов

Золото

Котировки такого металла (при внимательном анализе существующей ситуации на рынке финансов) находятся в полной зависимости от валютного фьючерса (контрактные соглашения на покупку/продажу стандартной суммы валюты). Причем движения двух котировок (золотого ОМС и валютного фьючерса) происходят разнонаправленно.

Открытие депозитов в золоте несёт для владельцев наименьшие риски, но и дают наиболее низкие показатели доходности. Заработать на таких вложениях можно при умении анализировать и грамотно использовать результаты анализа в росте/падении котировок.

Серебро

Такой вид драгметалла отличается пониженным уровнем волантильности (изменение рыночной стоимости). Но эксперты отмечают резкие и порой непредсказуемые скачки ценовых показателей. По этой причине специалисты советуют оформлять ОМС по серебру в целях получения будущих доходов за счет отчислений по процентам.

Платина

По оценкам специалистов, за последнее время на рынке отмечается спад котировок данного драгметалла. Это объясняется экономическим кризисом и отсутствием спроса на платину. Финансисты-аналитики даже предполагают полную непопулярность и невыгодность данного металла в скором будущем из-за слишком низких показателей рентабельности, которые напрямую зависят от уровня мировой экономики.

Оформить ОМС можно дистанционным путем

Оформить ОМС можно дистанционным путем

Палладий

А вот стоимость этого металла непрерывно растет, так как он востребован и популярен в промышленности. Рост уровня оценочной цены высок и по причине сложности его добычи. Открытие ОМС в данном драгметалле, по оценкам экспертов, является наиболее выгодным.

Особенности и характеристики

В процессе открытия и ведения металлического счета, клиент должен учитывать следующие нюансы:

- выдача прибыли может осуществлять в денежном эквиваленте или же драгоценным металлом;

- продажа и покупка драгметалла осуществляется за рубли по текущему курсу на определенную дату проведения данной финансовой операции;

- с вкладчиком должен обязательно быть заключен депозитный договор;

- выплата процентов не предусмотрена, однако основной доход формируется от котировок;

- драгоценные металлы обладают высокой ликвидностью;

- допускаются приходные и расходные операции;

- отсутствуют требования по установке минимального остатка по счету;

- не устанавливается максимальных лимитов;

- оптимальной суммой вложения считается более 5000 рублей в металлическом эквиваленте;

- основная величина заработка составляет до 20% годовых, на практике до 10%;

- отсутствует стабильный процентный доход, так как основной приток денег формируется исходя из роста цен на соответствующий металл;

- начисление прибыли происходит не в виде процентов, а в граммах драгметаллов.

Металлы активно торгуются на бирже и имеют собственный курс цен, за которым необходимо следить, чтобы вовремя получить хорошую прибыль.

На стоимость металла, изменяющуюся ежедневно, влияет несколько составляющих:

- учетная цена ЦБ;

- курс на ведущих мировых биржах;

- банковский спрэд (разница между курсом покупки т продажи).

Для получения реальной прибыли следует открывать металлический депозит на долгий промежуток времени.

В какой драгоценный металл лучше инвестировать

Когда инвестор хочет удобно и выгодно вложить деньги в драгоценные металлы, приходится отбросить редкие и сложные в реализации родий, рутений, иридий и осмий. Остаётся, как я её называю, «большая четвёрка»: золото, серебро, платина и палладий. Чтобы разобраться, в какой из металлов лучше инвестировать, для начала сравним их доходность за большой срок:

Конечно же, сразу бросается в глаза палладий. Этот металл за последние несколько лет значительно оторвался от золота и остальных

Высокая доходность палладия — его большой плюс, но обратите внимание на 2000 год — палладий дошёл до отметки 1700% доходности и сильно обвалился, процентов на 80%. Риски инвестирования в этот металл высокие, несмотря на то что в нынешних реалиях это дефицитный и очень востребованный в автомобильной отрасли металл

Золото оказалось на втором месте, его график намного спокойнее чем у палладия, самый большой обвал цен случился в 1980 году — тогда всем драгоценным металлам досталось. В 2013 году после окончания десятилетнего роста просадка доходности составила 35%. Именно в золоте страны предпочитают держать свои финансовые резервы, это о многом говорит.

На третьем месте платина. На графике этого не видно, но она долгое время была самым дорогим благородным металлом. Всё изменилось в 2015 году, когда спрос на платину начал падать из-за скандала с производителями дизельных автомобилей. Кроме того, из-за ужесточения экологических требований платину вытеснил более дешёвый и эффективный палладий. В общем, рынок платины переживает не лучшие времена, хотя перспективы есть — палладий слишком подорожал, в некоторых отраслях он отлично заменяется платиной.

Драгоценный металл с самым плохим результатом — серебро. Несмотря на это, серебро любит следовать за золотом и неплохо работает его заменой — графики коррелируют на 90%. Однако когда на рынках всё хорошо и драгметаллы в медвежьем тренде, серебро падает намного сильнее золота. В каком-то смысле это даже плюс, ведь серебро может давать более высокую доходность в любом направлении тренда. В итоге, серебро не очень подходит для многолетних инвестиций, но его покупка/продажа в удачный момент может быть намного более выгодной.

Мы посмотрели потенциальную доходность четырёх благородных металлов, но для полноты картины нужно сравнить и показатели инвестиционного риска:

По всем параметрам кроме доходности золото уверенно побеждает. Палладий и серебро самые рискованные, но палладий по доходности опережает в 3 раза. Пожалуй, тут стоит учесть различия в структуре спроса: серебро наполовину инвестиционный металл, палладий полностью промышленный — циклы роста и падения цен не совпадают. Показатели платины средние по сравнению с остальными драгметаллами.

Очевидно, что золото — лучший выбор для долгосрочных инвестиций в драгоценные металлы. Металлический портфель тоже имеет право на жизнь, но не все из них хорошо сочетаются между собой.

Например, золото и серебро в портфеле будут вести себя одинаково из-за высокой корреляции, это лишь повысит риски. Лучший компаньон для золота — это платина или палладий, так как они обладают высоким промышленным спросом и будут расти по другим причинам.

Что ж, мы разобрались с особенностями четырёх драгоценных металлов, теперь можно перейти к конкретике — в какой металл выгоднее инвестировать именно сейчас и почему.