В каком банке лучше взять кредит наличными

Содержание:

- Как правильно брать кредиты

- Ипотечный кредит

- Как выбрать банк для кредита наличными?

- Какие могут быть риски?

- В каком банке самые низкие проценты

- Резюме

- Как оформить потребительский кредит под низкий процент?

- Какие нужны кредиты

- Банк Открытие — лучшие кредиты в 2021 году без обеспечения и поручительства

- Где брать кредит, кроме банка?

- Восточный Банк

- Совкомбанк

- Критерии выбора лучшего кредита

- Промсвязьбанк — лучшие финансовые решения в 2021 году для всех категорий клиентов

- На что обратить внимание при выборе вклада?

- Home Credit

- Этапы выбора кредитного продукта

- Как взять кредит в банке на жилье: выгодная ипотека

- Заключение

Как правильно брать кредиты

Финансовые эксперты разделяют кредиты на плохие и хорошие, или на выгодные и невыгодные займы.

Плохие кредиты

Плохими кредитами специалисты называют получение денег в долг на покупку дорогих вещей, которые не являются предметами первой необходимости.

Примерами можно называть ссуды на приобретение айфонов последней модели, покупку автомобилей и пр.

При оформлении таких займов пользователь попадает в так называемое кредитное рабство – денег он еще не заработал, но уже успел их потратить. Это и есть пример плохого кредита.

Хорошие займы

Хорошими кредитами считаются займы, помогающие пользователю зарабатывать больше денег, создавать свой капитал.

В качестве примера можно привести покупку в кредит того же айфона видеоблогером или новой модели ноутбука копирайтером. То есть люди покупают вещи, необходимые им для качественного выполнения своей работы.

Чем выше качество работы, тем больше за нее получат денег производители. Такие займы не только окупаются, но еще и приносят прибыль.

Хорошими кредитами считаются также инвестиции в недвижимость, то есть ипотечные займы.

С одной стороны ипотека не является доходом. Оформленная на продолжительный период, она несет только расходы.

Но при правильном подходе приобретенная недвижимость может приносить владельцу доход, который будет не только покрывать сумму ежемесячных вносов, но и приносить определенную прибыль.

Хорошим кредитом (при его правильном использовании) считается заем на развитие бизнеса.

С помощью кредитных средств карты владелец оплачивает в сети рекламу, находит клиентов, получает прибыль и вовремя погашает задолженность до истечения грейс-периода.

Кредит получается беспроцентным, за исключением небольшого минимального взноса в течение месяца.

Плохие кредиты создают пассивы, забирающие деньги заемщика, хорошие займы создают активы, приносящие пользователю прибыль.

Существуют крайние случаи, когда брать ссуду, безусловно, стоит.

При этом нужно помнить, что само по себе обучение без должных действий пользы не принесет. Без применения полученных знаний на практике эффекта не будет.

Брать кредит не только стоит, но срочно нужно, когда на кону стоит жизнь и здоровье близкого человека.

Заем следует оформлять, когда уже использованы и не работают все иные альтернативные способы поиска денег – спонсоры, друзья, родственники и т.п.

Взять кредит – это самое простое решение проблемы или какого-то вопроса. Позже эта простота оборачивается невозможностью вернуть задолженность и попаданием в долговую яму.

Ипотечный кредит

Ипотечный кредит является не менее распространенным видом кредитования в России. Суть ипотечного кредита заключается в том, что банк выдает ссуду под залог недвижимого имущества. В качестве залога может выступать как уже имеющееся имущество заемщика, так и приобретаемая недвижимость, на которую берется заем.

Наиболее распространенными видами ипотеки в России являются ипотека на жилье, авто и ипотека юридическим лицам. Существуют различные государственные программы, которые направлены на снижение процентной ставки или внесение части средств из бюджета для определенных категорий лиц. Среди прочих молодые семьи, военные, молодые учителя и молодые мамы. Последние могут использовать «Материнский капитал» в качестве первого взноса или платежа по ипотеке.

Несмотря на популярность в России ипотеки, все-таки встречаются разные мнения по поводу того, стоит ли брать кредит или нет. Особенно часто начал возникать этот вопрос в последнее время, когда банки начали активно поднимать процентные ставки по потребительским кредитам. Население выразило свою настороженность по оформлению ипотечных кредитов, боясь, что ужесточенные нововведения коснуться и этой сферы кредитования. Специалисты отмечают следующее:

- Брать ипотечный кредит скорее выгодно, чем нет. Молодая семья, да и любой другой человек, не всегда могут похвастаться достаточным доходом для того, чтобы накопить средства на покупку нового жилья. Ипотека – отличный выход из ситуации. Несомненно, риск и переплата по кредиту есть. Но если нет другого выхода, то это единственный вариант приобретения собственной жилплощади.

- В условиях кризиса процентные ставки на ипотечные кредиты начали расти, однако намного медленнее, чем по потребительским и другим видам ссуд. Если физическое или юридическое лицо накопило достаточную сумму для внесения первого взноса по ипотеке, то нет смысла долго тянуть с этим вопросом. Процентные ставки могут вырасти еще больше, а условия для заемщиков ужесточиться. Это может коснуться как большей требовательности к платежеспособности заемщика, в том числе и увеличится первый платеж.

- Нужно быть уверенным в своей платежеспособности. Стоит хорошо помнить о том, что ипотечный кредит выдается под залог. Чтобы не потерять новое или нажитое недвижимое имущество лучше не делать необдуманных решений. Прежде чем убеждать менеджера банка в том, что вы справитесь со всеми выплатами, убедите в этом себя.

- Помните о том, что ипотека – это хоть и переплата процентов, но новое имущество становится навсегда вашим после погашения кредита, в отличие от арендованного помещения, автомобиля, съема квартиры. Это, наверное, самый главный плюс ипотечного кредитования.

Независимо от того, какой вид и форму кредитования вы собираетесь получить, важно собрать предложения со всех банков и выбрать наиболее выгодное для вас. Кредиты – это почти всегда минус вашему бюджету, с их помощью нельзя сэкономить средства ни в период кризиса, ни в период стабильности

Но именно кредиты могут обеспечить вас необходимыми покупками для осуществления более качественной профессиональной деятельности, экономии времени и усилий. Главное — не делать необдуманных решений, и тогда никаких проблем с получением и выплатой кредита не будет.

Как выбрать банк для кредита наличными?

Оформить займ сейчас можно очень легко и на любые потребности. Наибольшая сложность — это выбрать наиболее подходящий банк для кредита наличными. Все организации наперебой хвалят «наименьшие процентные ставки», «займы без залога», «займ за час» и другие соблазнительные предложения. Однако в действительности таковые обещания оказываются всего лишь хитростью для заманивания будущего должника.

Несомненно, каждый специалист по «правильному» кредитованию будет утверждать, что, если займ не является вопросом жизни и смерти, быстрые займы рассматривать не следует. Особенно у финансового учреждения, с которым заёмщика не объединяет длительное сотрудничество. Если возникли опредёленные обстоятельства, и человеку в срочном порядке необходимы наличные, не стоит жалеть времени на детальное ознакомление с предложениями крупнейших кредитных организаций

Ниже будет рассмотрено, на какие моменты необходимо обращать самое пристальное внимание, чтобы не попасть в расставленные банковскими учреждениями ловушки. Ведь они способны загнать потребителей в глубокую долговую яму

- Следует уточнить реальную процентную ставку. Привлекательные обещания банковских учреждений по предоставлению наличных почти бесплатно – не более чем рекламный ход. Клиентам гарантируют 0,0001% годовых, а затем выясняется, что реальные проценты, которые банковское учреждение заработает, свыше 80% годовых. Потому нужно заводить беседу с работником финансовой организации с требования предъявить подробный расчёт переплат по кредиту в определённом размере. Если банковские сотрудники называют множество поводов не уточнять величину переплат, от сотрудничества с данной кредитной организацией лучше отказаться.

- Нужно поинтересоваться о всех возможных комиссиях. По займам наличными финансовые компании помимо процентов могут взимать ещё и разовую комиссию. Уловка в том, что чаще всего ежемесячные платежи берутся не с остатка займа, а с его полной величины. Есть и банковские учреждения, в которых комиссия не входит в ежемесячный платёж, а её выплата предусматривается по завершению действия контракта. Поэтому нужно попросить у работника учреждения точного указания всех комиссий, лучше в формате документа с печатью.

- Обязательно нужно ознакомиться с видами и величиной штрафных санкций. О штрафах за задержку с выплатой займа совершенно другой разговор. Величина штрафов даже за сутки задержки с выплатой порой может достигать немалых величин. К тому же существует уловка, при которой штрафные санкции автоматически списываются с платежа потребителя и загоняют его в последующую просрочку и пени. И так бесконечно. Прежде чем подписать кредитное соглашение, необходимо попросить у банковских служащих предъявить размер величины штрафов.

- Стоит уточнить, есть ли возможность самостоятельно выбрать график выплат. Еще один основной момент, который необходимо обязательно уточнить до подписания договора – это схема выплаты и стоимость этой услуги. К примеру, некоторые банки имеют комиссию за выплату займа, используя собственные кассы (определённая сумма за каждый взнос добавляет финансовому учреждению солидную прибыль). А бесплатные методы (с помощью терминалов, почты) могут быть с задержками в переводе – сумма поступает на счёт не в день взноса, а на протяжении нескольких суток. Если у кредитной организации нет однозначной бесплатной услуги выплаты займа и её филиалы нелегко отыскать на карте населённого пункта, предпочтительнее выбрать другого кредитора.

Какие могут быть риски?

Каждый инвестор знает, что риски есть везде. Существуют менее рискованные инвестиции, а бывают и очень рискованные. Банковские вклады можно отнести в группу инвестиций с малым риском.

Инвестор может влиять на процент риска своего депозита. Например, выбирая менее надежный банк для вклада, риск становится значительно выше. Стоит напомнить, что при инвестиции на сумму свыше 1,4 млн в один банк, вклад не будет рассматриваться как страховой случай. Лучшим решением будет разделить крупную сумму на несколько частей и положить их под процент в несколько разных банков.

Законное постановление о страховании вкладов физических лиц дает больше уверенности инвесторам. При соблюдении всех правил риск потерять денежные средства приближен к нулю.

В каком банке самые низкие проценты

Условия кредитования зависят от разных факторов:

- категории, к которой принадлежит заемщик (пенсионер, зарплатный клиент, постоянный клиент с депозитом в банке, и т. д.);

- наличия обеспечения по кредиту;

- выбранной программы кредитования;

- суммы займа и срока, на который он выдается;

- документов, предоставленных заемщиком.

Самые выгодные условия кредитования предлагают такие московские банки:

- Райффайзенбанк — ставка от 10,99%, сумма до 2 млн. рублей;

- Восточный Банк — ставка от 9,9%, сумма до 30 млн. рублей;

- Московский Кредитный Банк — ставка от 10,9%, сумма до 3 млн. рублей;

- Россельхозбанк — ставка от 10%, сумма до 1 млн. рублей;

- Банк «Возрождение» — ставка от 11,4%, сумма от 3 млн. рублей;

- Ренессанс Кредит — ставка от 10,5%, сумма до 700 тыс. рублей;

- ВТБ 24 — ставка от 11,5%, сумма до 3 млн. рублей;

- Сбербанк России — ставка от 13,5%, сумма до 10 млн. рублей;

- Банк Зенит — ставка от 12,5%, сумма до 3 млн. рублей.

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Как оформить потребительский кредит под низкий процент?

Начните со «своего» банка. Если вы получаете зарплату на карту Сбербанка, обращайтесь за деньгами именно сюда. Вас наверняка ждут пониженные процентные ставки и минимальные требования к пакету документов.

Рассмотрите несколько вариантов. Подайте заявки в два-три места одновременно, узнайте свою индивидуальную ставку и выберите банк, который предложит наиболее выгодные условия.

Соберите документы. Многие банки выдают кредиты наличными без справки о доходах, а иногда просто по паспорту гражданина России. Это удобно, но если вы рассчитываете на невысокие проценты, постарайтесь подтвердить свое финансовое положение какими-то документами. Лучше всего – справкой по форме 2-НДФЛ и копией трудовой книжки.

А здесь лучшие потребительские кредиты 2018 года →

Какие нужны кредиты

Как вы уже поняли, я — сторонник кредитов, и брать их стоит лишь при правильном и обдуманном решении, при четком плане действий с финансами и при плане погашении долга. Если вам нужен кредит, например, на телефон, машину, дом, то подумайте, а стоит ли его брать? Сможете ли вы без этого пока обходиться?

Если же вам так это необходимо, начните просто откладывать те деньги, которые вы бы платили за кредит; положите их куда-нибудь под проценты, если не знаете, как и куда инвестировать. И за определенный срок у вас накопится та сумма, которая вам необходима!

Пример: вы взяли кредит в банке и его необходимо погасить за 3 года, за эти 3 года вы переплатите очень много денег (в зависимости от кредита). А если вы будете откладывать и куда-нибудь вкладывать, то получите свою сумму плюс проценты, то есть сумму кредита и его переплату примерно за 2 года! Так что выгоднее?

Кредит на нужды не является острой необходимостью, поэтому не берите такой вид кредита.

Друзья, вас мучает совесть, и вы не знаете, брать ли кредит или нет? Стоит разобраться, для каких целей брать кредит.

Стоит брать кредит, если вы составили точный план для того, куда вы потратите деньги, которые взяли в банке. Кредит необходим, если вы хотите заняться каким-либо бизнесом, а вам не хватает средств. Вы должны подсчитать вашу прибыль от бизнеса и продумать способы быстрого погашения долга.

Во всех остальных случаях кредит не стоит брать. Например кредит на нужды: хотите что-либо купить, но у вас не достаточно денег. В этом случае вы останетесь только в большом минусе и почти в два раза переплатите за простые товары. С первого взгляда этого не заметишь, но если хорошенько все подсчитать и углубиться, то вы поймете, почему это происходит. Кредит не стоит брать потому, что все это — банковская система, которая уже давным-давно придумала, как нажиться на простом человеке. Думаю, теперь вы решите, брать ли кредит или нет.

На рекламным щитах и по телевизору мы видим маленькие процентные ставки, такие как 10%, 12%. И тут же наблюдаем такие же ставки по вкладам, а такое может быть? Я думаю, что нет: всегда проценты по вкладам намного ниже, чем проценты по кредиту, и все же это просто реклама.

Так вот, 12% годовых, если берете потребительский кредит, никто не даст; дадут эти 12% плюс различные скрытые проценты и первоначальные или ежемесячные вклады. Получится в среднем 40 %. Теперь мы решили взять кредит на год, сумма — 100 тысяч рублей, то есть за год мы переплатим больше 40 тысяч.

Получается, переплатим практически половину суммы, нравится ли вам такой кредит? Итак, в месяц мы платим по 12,5 тысяч рублей. Допустим, вы хотели на эту сумму купить машину.

А теперь мы просто потерпим и брать кредит не будем. Более того — мы будем эти 12,5 тысяч рублей откладывать на свой депозит в банке, пусть даже под 6% годовых. Во-первых, нужную сумму вы накопите за 8 месяцев, а за год — 150 тысяч + 6 процентов

Какой вариант выбираете вы? Неважно, насколько вы берете кредит — на год, два три. Лучше просто накопить

Банк Открытие — лучшие кредиты в 2021 году без обеспечения и поручительства

Параметры кредитов банка Открытие сильно разнятся. На лучших условиях в 2021 году кредитуют заемщиков:

- которые имеют или имели продукты организации;

- согласившихся на страхование;

- оформляющих крупную сумму на длительный срок;

- участвующих в зарплатном проекте.

В первый год обслуживания кредита клиентам он обойдется в 5,5—19,9%. Со второго года устанавливается ставка 6,90-22,90%. Оформить ссуду можно на любые цели, включая рефинансирование и образование.

Преимущества потребительского кредита банка Открытие, за счет которых он был включен в подборку лучших кредитов 2021 года:

- крупный размер – до 5000000 рублей;

- умеренная процентная ставка со скидкой на первый год;

- решение – через 3 минуты;

- учет всех доходов;

- зачисление денег на дебетовую карту с кэшбэком и ее бесплатная доставка;

- право воспользоваться услугой «Отложенный платеж»;

- возможность досрочного погашения с первого дня пользования деньгами.

Негативные стороны: высокие требования, получение заемных средств с 21 года, отказы после предодобрения, большие проценты при отсутствии страхового полиса, «агрессивная» реклама продуктов, минимальный срок кредитования – 2 года.

Где брать кредит, кроме банка?

Кредитные услуги предоставляют не только банки, но и некоторые другие частные учреждения. Обратиться туда могут только те, кому нужно получить не очень большую сумму денег. К числу таких учреждений относятся:

- Ломбарды – только здесь нужно в обязательном порядке оставлять залог, который можно не выкупать, если вы в конечном итоге не найдете деньги для возврата. Современные ломбарды берут все ценные вещи под залог, если у вас на них имеются документы.

- Частные финансовые институты, которые выдают микрокредиты, например, до зарплаты. Они тоже облагаются процентом, но он, как правило, не очень большой.

- Экспресс-кредит, выдаваемый людям часто в обычных супермаркетах или магазинах техники. Такой кредит вы получите за считанные минуты, но вот процентная ставка обычно у них очень высокая.

Ни в коем случае не берите кредиты у частных кредиторов, которые предлагают свои услуги в интернете под проценты, которые нужно выплатить сразу. Это мошенники, которые получат от вас деньги, а обещанный кредит не дадут. Если есть срочная необходимость в финансовых средствах, то лучше просто что-то продайте или обратитесь за помощью к знакомым, но не связывайтесь с людьми, которых не знаете.

Мы искренне желаем, чтобы у всех наших читателей никогда не возникало потребности брать кредит! Пусть ваша жизнь складывается благополучно, чтобы вы могли преодолевать временные трудности жизни без лишних финансовых и временных затрат.

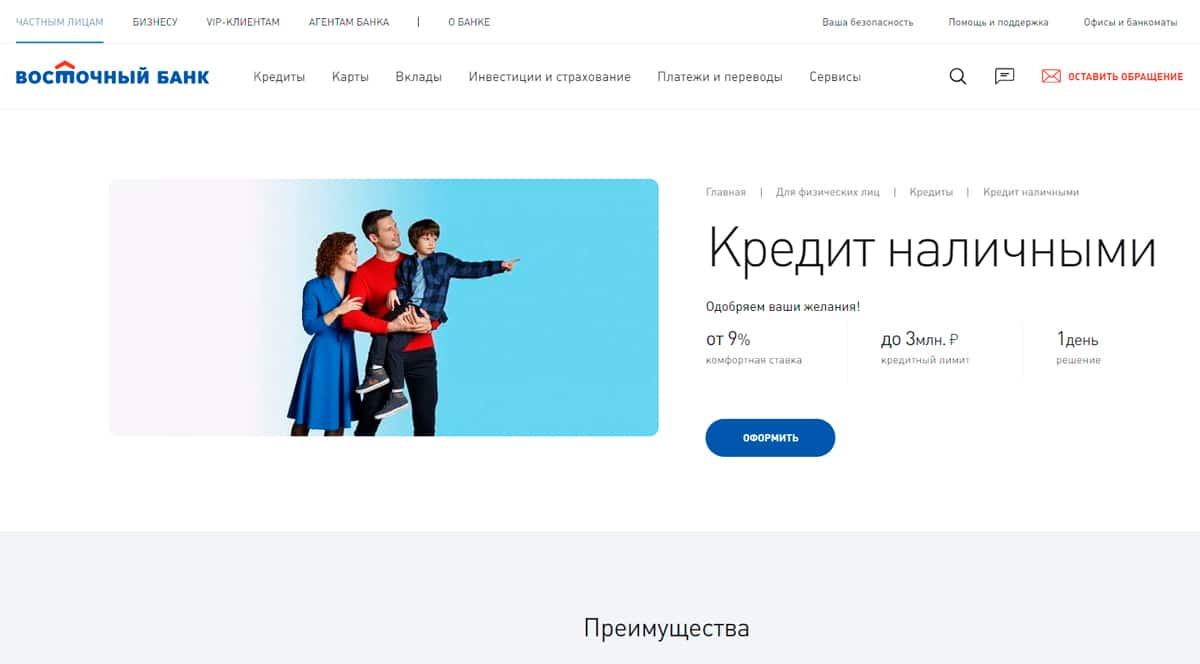

Восточный Банк

Восточный Банк предлагает персональные кредиты, которые можно использовать практически для всего: от покупки машины до оплаты счетов на медицинские услуги. Процентная ставка по кредиту варьируется около 9% годовых в зависимости от суммы и длительности. Заемщик должен иметь минимальный пакет документов, а одобрение приходит онлайн за несколько минут.

Кредиты от Восточного Банка можно использовать для консолидации долга, улучшения жилищных условий, авто, проведения свадьбы и многого другого. Оставьте на сайте запрос на получение ссуды под залог автомобиля или другого обеспечения. Этот вариант дает более низкую процентную ставку на весь срок до окончания выплат.

Банк не берет комиссию за предоплату, а значит, если решили погасить кредит досрочно, с вам не будет взиматься плата. После одобрения можно получить деньги в ближайшем отделении в течение трех дней. Компания попала на последнее место в ТОП-10, но имеет хорошие отзывы постоянных клиентов.

Совкомбанк

Совкомбанк предлагает быстрое финансирование на личные цели. Если столкнулись с неожиданными расходами, такими как сломанный автомобиль или операция для близкого человека, подайте заявку, дождитесь одобрения и выдачи кредита наличными деньгами. В Совкомбанк можно получить до 30 млн. в день подачи заявления.

Потребительский кредит обладает уникальными преимуществами: для владельцев зарплатных счетов ставка ниже на 5%, банк гарантирует лучшие условия по сравнению с аналогичными кредитными компаниями. Владельцы карты Халва ежемесячно получают возврат уплаченных процентов. В случае одобрения можно получить деньги на кассе на срок до 120 месяцев.

В сложной финансовой ситуации, российский банк дает возможность оформить кредит под залог автомобиля и недвижимости. Заемщик должен иметь при себе паспорт и минимальный доход, но без обязательной справки с места работы. Это 9 место в списке хороших банков для того, чтобы наличные на машину, покупку квартиры в Москве, Санкт-Петербурге, Екатеринбурге, Казани и Красноярске.

Критерии выбора лучшего кредита

Прежде чем искать ответ на поставленный в теме статьи вопрос, надо определиться, по каким критериям мы будем выбирать самый выгодный кредит:

Минимальный процент по кредиту.

Это основное требование, которое предъявляют заемщики к кредиту. Кто не мечтает получить деньги под маленький процент? Но в этом случае нужно быть особенно внимательным при заключении договора. Часто займ с низкой ставкой скрывает выгоды, которые получаете не вы, а банк (комиссии, маленький срок кредитования, залог и др.)

Отсутствие навязанных дополнительных услуг.

К ним, в первую очередь, относятся разного вида страховки (жизни и здоровья, потери работы, имущества). Как отказаться от страховки я писала в отдельной статье.

Высокая скорость одобрения заявки.

Сейчас с этим практически нет проблем. При оформлении онлайн-заявки на кредит процесс одобрения может занять всего несколько минут. Иногда достаточно только паспортных данных, чтобы получить положительное решение банка.

Большое количество способов погашения.

Даже самый консервативный банк развивает сеть доступных вариантов оплаты кредита: офисы, банкоматы, интернет-банкинг и др. И делает это очень быстро. Например, еще пару лет назад Сбербанк славился разветвленной офисной структурой, но отвратительным мобильным банком. Сегодня все изменилось.

Минимальный набор документов.

Идеальный вариант – одобрение кредита по паспорту. И такое возможно, но часто на невыгодных для вас условиях. Практикуется в магазинах, где сидят представители банков и ловят “тепленьких” клиентов, которые уже загорелись покупкой чего-нибудь нового и дорогого. Берут их в оборот сразу, потому что, придя домой, многие все-таки позволят себе заглянуть в интернет и узнать кредитные предложения в нескольких банках. Не будьте такими податливыми, не соглашайтесь сразу на первое предложение.

У каждого заемщика должен быть свой список требований к займу и банку, который его выдает. Но мы обозначили наиболее значимые критерии выбора. Вы легко уберете неактуальные для вас и добавите собственные дополнительные условия.

А далее рассмотрим инструкцию по выбору лучшего кредитного предложения.

Это интересно: Валютная ипотека — последнее решение правительства

Промсвязьбанк — лучшие финансовые решения в 2021 году для всех категорий клиентов

У Промсвязьбанка лучшая линейка кредитов. Он учитывает потребности своих клиентов, поэтому вы точно сможете подобрать ссуду. Кредитные программы 2021 года предназначены для:

- работников предприятий ОПК и военнослужащих;

- держателей зарплатных карт, вкладчиков;

- бюджетников и государственных служащих;

- гражданских и военных пенсионеров;

- клиентов с хорошей КИ ПСБ;

- должников других банков (рефинансирование);

- людей, срочно нуждающихся в деньгах (экспресс-кредит «Турбоденьги»).

Но не только большой ассортимент предложений делает кредиты Промсвязьбанка лучшими. На это есть и другие причины:

- рекордно минимальные проценты, если брать взаймы от 700 000 руб.;

- в течение 3 лет после оформления кредита снижается ставка на 1% (если нет ни одной просрочки и оформлено страхование);

- можно «уйти» на каникулы на 2 мес.;

- ПСБ занимает до 3000000 руб. на срок до 7 лет;

- не нужны поручители или залог;

- ответ по заявке известен через 5 минут.

Перейдем к негативу:

- невыгодными кредиты оказываются для лиц, которые берут от 50 000 руб. без финзащиты, — от 12,50% до 18,60% годовых;

- новым клиентам недостаточно перейти на сайт Промсвязьбанка. Необходим визит в офис с документами. Действующим заемщикам лучшие кредиты в 2021 году переводят на карту без волокиты;

- выдвигаются жесткие требования: возраст 23—65 лет, официальная работа по найму, стаж на последнем месте работы — не менее 4 мес., указание рабочего телефона в качестве контактного;

- необходимо подготовить внушительный пакет документов: паспорт, СНИЛС, копию трудовой, заверенной директором, подтвердить доходы за полгода.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

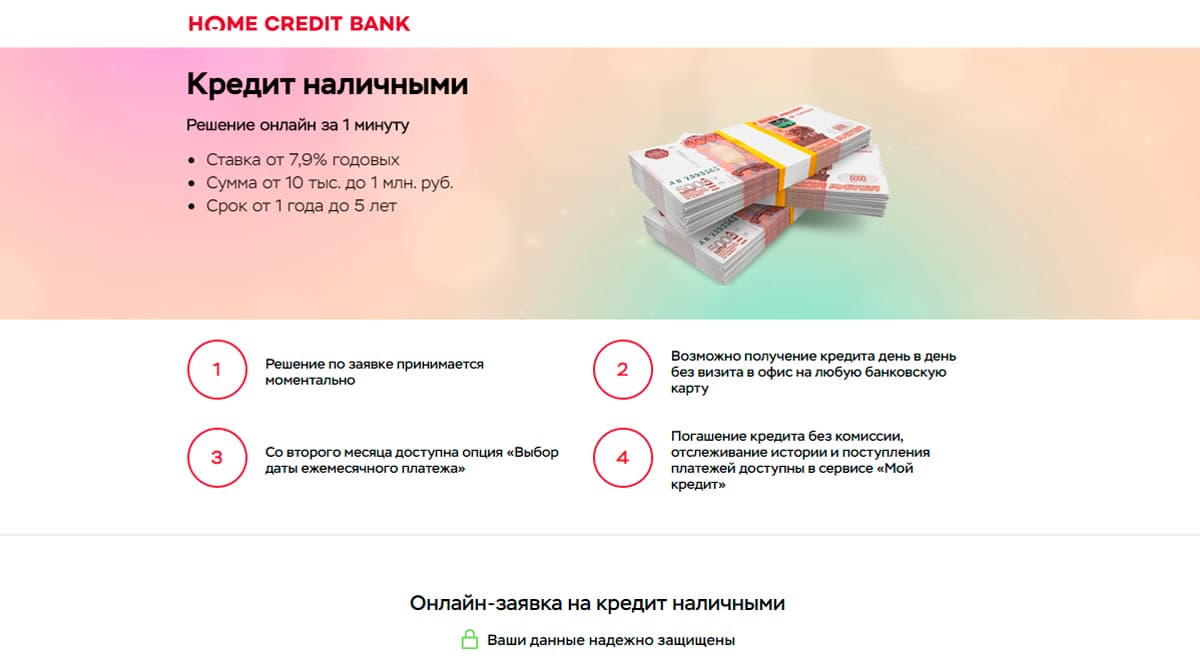

Home Credit

Выбор пользователей

Когда для покупки недостает несколько тысяч, на помощь придет банк Home Credit. Не нужно просить взаймы у друзей или брать большую сумму. В отличие от других банков, здесь можно взять кредит наличными от 10 000 рублей. Для оформления кредита заполните заявку на сайте и дождитесь одобрения. Обычно для принятия решения по заявке не требуется больше одной минуты.

Теперь не придется откладывать деньги от зарплаты или занимать, чтобы в определенный день внести платеж. Home Credit позволяет выбрать дату погашения со второго месяца кредита. Для того, чтобы получить деньги, не обязательно заводить новую карту. Банк может перечислить нужную сумму на любую банковскую карту.

Установите мобильное приложение банка для отслеживания остатка, оплаты ежемесячного взноса, настройки автоплатежа, контроля поступления средств. Эти функции доступны в личном кабинете на сайте Home Credit. При возникновении вопросов, можно обратиться в онлайн-чат или посетить раздел с часто задаваемыми вопросами. Благодаря лояльности и клиентоориентированности Home Credit, продукты банка входят в рейтинг потребительских кредитов.

Этапы выбора кредитного продукта

В каком банке выгоднее взять кредит? Основные шаги, которые вы должны выполнить, чтобы ответить на этот вопрос:

Этап 1. Определить цель кредитования: на приобретение жилья, дорогостоящих товаров или автомобиля, отпуск, свадьбу, образование и т. д.

Этап 2. Определить сумму займа. От ее величины зависит процентная ставка и, конечно, ваше долговое бремя.

Этап 3. Выбрать срок кредитования. Чем дольше вы рассчитываете расплачиваться по кредиту, тем охотнее с вами будут сотрудничать банки. Ведь вы – их “курочки, несущие золотые яйца”. Срок может быть от нескольких месяцев до нескольких десятков лет (по ипотеке, например).

Этап 4. Посетить сайты, которые предлагают сравнить кредитные продукты нескольких банков (Банки.ру, Сравни.ру и др.) Изучите отзывы заемщиков. Отберите несколько банков, которые удовлетворяют вашим требованиям.

Этап 5. Посетить отделения выбранных банков или их официальные страницы в интернете. Расспросите менеджеров или внимательно изучите информацию на сайте по всем кредитным предложениям.

Этап 6. Почти все банки предлагают воспользоваться кредитным калькулятором, чтобы примерно рассчитать ежемесячную сумму к погашению, в некоторых случаях можно сразу увидеть и сумму переплаты по кредиту.

Этап 7. Сравнить полученную информацию и принять окончательное решение о выборе банка и кредитного предложения.

Этап 8. Заполнить заявку через интернет или в офисе банка.

Ожидаю ваш вопрос: “А какие банки работают практически без отказа?” Например, куда податься безработному или клиенту с плохой кредитной историей? В интернете вы найдете много статей на эту тему. “Эксперты” дают список лучших банков, которые дают деньги взаймы всем. Я не отношу себя к таким экспертам, потому что работаю только с официальной и проверенной информацией. А такой нет. Поэтому предоставить вам волшебный список не смогу.

Но мы с вами изучим варианты кредитования в самых популярных по отзывам клиентов банках. Может быть, они подойдут именно вам. Если нет, то придется вам провести собственное исследование.

Сравнение 54 лучших кредитов

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

Показать еще 3

9.6%Ставка в год

11 228 Платеж / мес

54 204 Переплата

12%Ставка в год

11 625 Платеж / мес

68 500 Переплата

Показать еще 1

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

8.9%Ставка в год

11 114 Платеж / мес

50 090 Переплата

Показать еще 1

10.9%Ставка в год

11 442 Платеж / мес

61 911 Переплата

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

Показать еще 1

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

7.9%Ставка в год

10 952 Платеж / мес

44 257 Переплата

Показать еще 3

11.5%Ставка в год

11 542 Платеж / мес

65 498 Переплата

15%Ставка в год

12 133 Платеж / мес

86 783 Переплата

14.9%Ставка в год

12 116 Платеж / мес

86 166 Переплата

Показать еще 1

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

11%Ставка в год

11 459 Платеж / мес

62 508 Переплата

10.99%Ставка в год

11 457 Платеж / мес

62 448 Переплата

Показать еще 1

10.4%Ставка в год

11 359 Платеж / мес

58 937 Переплата

Показать еще 2

9.9%Ставка в год

11 277 Платеж / мес

55 975 Переплата

Показать еще 4

14.5%Ставка в год

12 047 Платеж / мес

83 704 Переплата

Показать еще 2

11.9%Ставка в год

11 608 Платеж / мес

67 899 Переплата

11.5%Ставка в год

11 542 Платеж / мес

65 498 Переплата

Потребительские кредиты

Целевые

Процент

Срок

Сумма

Особые условия

Способы выдачи

Тип залога

Категория заемщика

Популярные банки

Как взять кредит в банке на жилье: выгодная ипотека

Достаточно распространено брать кредит под залог недвижимости для строительства или покупки.

На что обратить первоочередное внимание при выборе кредитной организации, которая выдаст займ:

- Размер первого обязательного взноса;

- Какие страховки включены и их ежегодная сумма;

- Можно ли использовать государственные субсидии;

- Есть ли возможность досрочного погашения;

- Какой максимальный срок кредитования.

Существуют различные программы ипотечного кредитования для различных категорий граждан. Прежде чем подавать заявку, выясните – попадаете ли вы под какую-либо из государственных программ для льготных категорий:

- учителя;

- военные;

- молодые семьи;

- полиция;

- РЖД и пр.

В каждом регионе — свои условия. Государство может выплатить часть долга или первого взноса. И, в целом, сам кредит имеет льготные условия, что может быть очень кстати.

Наиболее зарекомендовали себя в ипотечном кредитовании два крупных банка: ВТБ 24 и Сбербанк. Эти банки у всех на слуху и вызывают больше доверия. Они имеют государственную поддержку, благодаря этому можно часто встретить среди их предложений очень выгодные.

Из минусов можно отметить большое количество необходимых документов и долгий срок ожидания одобрения.

Заключение

Банки не всегда согласны выдавать деньги по пониженным тарифам. Всегда советуют знакомиться с их услугами лично, читать договора, обязательно разделы мелким шрифтом на сайте. Там зачастую находится вся необходимая информация для получения кредита. Лучше пользоваться услугами своего банка, с которым вы сотрудничаете уже очень давно, знаете больше нюансов, где кредитование более прозрачно.

Взять займ под наименьший процент возможно, если следовать всем инструкциям. Преимущество у льготников, людей с официальным доходом и дорогостоящим имуществом. Если желание низкой ставки первостепенно, можно заручиться помощью поручителя.