Какая карта рассрочки самая выгодная? анализируем условия каждой из них

Содержание:

- Рассрочка до 12 месяцев — для покупок в магазинах

- Полезные статьи

- Карта рассрочки или кредитная карта: чем отличаются и что выгоднее?

- Как это работает

- Карта Совесть

- Карты рассрочки от банка Русский Стандарт

- Чем отличается рассрочка от кредита?

- Рассрочка или кредит?

- Какие есть карты рассрочки?

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Хоум Кредит Банк / Свобода

- Другие предложения по рассрочке

- Популярные карты рассрочки: особенности и отличия

- Как оформить карту рассрочки

- Как работает карта рассрочки

- Заключение

Рассрочка до 12 месяцев — для покупок в магазинах

И еще больший беспроцентный период при безналичной оплате и покупках в магазинах онлайн и оффлайн предлагают карты рассрочки — до 12 месяцев. Как вариант, вы можете просто оформить покупку в кредит — многие магазины предлагают подобные акции «0% на год». Но не лучше ли вместо того, чтобы каждый раз тратить время на подписание договора — один раз оформить одну бесплатную карту рассрочки и покупать по ней. Да и вместо десятка платежей на разные даты, у вас будет одна удобная выписка с погашением рассрочки раз в месяц. Вот 2 лучшие карты.

Карта рассрочки Халва от Совкомбанк

- Кредитный лимит: До 350 000;

- Льготный период без %: До 12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 0,1% в день;

- Обслуживание: Бесплатно.

Одна карта — беспроцентная рассрочка до 1 года в 30 000 магазинах по всей России. Работает просто: покупаете по карте в пределах вашего кредитного лимита, гасите согласно выписке в личном кабинете в срок — и не платите дополнительных денег. Выдается с 20 лет по паспорту в любом отделении банка.

Годовой обслуживание карты, Интернет банк и смс информирование бесплатны.

Бесплатная карта Свобода от Хоум Кредит

- Кредитный лимит: До 300 000;

- Льготный период без %: 3-12 месяцев;

- Ежемесячные платежи: 8,33%-33,33%;

- Процентная ставка: от 17,9% годовых;

- Обслуживание Бесплатно.

Главное преимущество и отличие карты «Свобода» Хоум Кредит в том, что совершать покупки вы можете везде, где можно расплачиваться кредиткой — в любых магазинах, а не только в «партнерских». Недостаток — всего 3 месяца на оплату купленных вещей во любых магазинах, кроме магазинов — партнеров банка. Можно получить за 1 час.

Полезные статьи

Карта рассрочки Совесть от Qiwi банк

- Кредитный лимит: От 5000 до 300 000;

- Льготный период без %: 1-12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 10% годовых;

- Обслуживание: Бесплатно.

Аналогичная карта рассрочки от Киви банк — Совесть. Также бесплатно все, что только можно, включая обслуживание, смс информирование, мобильное приложение и Интернет личный кабинет.

Работает точно также: выбираете товар в 22 000 магазинах-партнерах, покупаете по карте и гасите в срок разбитую на несколько частей сумму долга, и не платите никаких процентов. Выдают с 18 лет в любом салоне «Связной» только по паспорту.

Где еще взять кредит с 18 лет по паспорту ⇒

Надеемся, что вы сумели выбрать для себя подходящий способ покупать в кредит или получить займ без переплат, экономя свои деньги. Кстати, так можно даже заработать — купив по кредитке, пока свои деньги лежат на вкладе или сберегательном счету под проценты.

Предложения в других банках

Выгодно

ДОМ.РФ

- Сумма

- до 5 млн

- Процент

- от 4.9%

- Срок

- до 7 лет

Подробнее

Выгодно

Акцепт

- Сумма

- 500к

- Процент

- от 7.9%

- Срок

- до 5 лет

Подробнее

Выгодно

БыстроБанк

- Сумма

- до 3 млн

- Процент

- от 7.9%

- Срок

- 13-240 мес

Подробнее

Выгодно

Примсоцбанк

- Сумма

- до 5 млн

- Процент

- 8.9%

- Срок

- 13-60 мес

Подробнее

Выгодно

СМП Банк

- Сумма

- 3 млн-15 млн

- Процент

- от 5.9%

- Срок

- 13-36 мес

Подробнее

Выгодно

РНКБ

- Сумма

- 15 млн

- Процент

- от 3% ипот/5%

- Срок

- до 25 лет

Подробнее

Выгодно

Севергазбанк

- Сумма

- 10 млн

- Процент

- ип 4.85/от 6.65%

- Срок

- 13 — 84 мес

Подробнее

Выгодно

Банк Интеза

- Сумма

- 10 млн

- Процент

- от 10.9%

- Срок

- от 3 до 20 лет

Подробнее

Выгодно

Энерготрансбанк

![]()

- Сумма

- 5 млн

- Процент

- 11%

- Срок

- до 60 месяцев

Подробнее

Выгодно

Ланта-Банк

- Сумма

- —

- Процент

- ключ.ставка+2.75%

- Срок

- от 1 до 5 лет

Подробнее

Выгодно

Генбанк

- Сумма

- 6 млн

- Процент

- от 8.9%

- Срок

- 6 мес — 15 лет

Подробнее

Выгодно

«Санкт-Петербург»

- Сумма

- 4 млн

- Процент

- от 7.9%

- Срок

- до 7 лет

Подробнее

Выгодно

ПромТрансБанк

![]()

- Сумма

- 2 млн

- Процент

- 8.25%

- Срок

- 3 — 120 мес

Подробнее

Выгодно

Акибанк

- Сумма

- 6.5 млн

- Процент

- от 5.0%

- Срок

- до 30 лет

Подробнее

Выгодно

Абсолют Банк

- Сумма

- 10 млн

- Процент

- 8.09%

- Срок

- до 15 лет

Подробнее

Выгодно

Кубань Кредит

- Сумма

- 20 млн

- Процент

- 7.0%

- Срок

- до 10 лет

Подробнее

Выгодно

Сургутнефтегазбанк

- Сумма

- 15 млн

- Процент

- от 5.5%

- Срок

- до 20 лет

Подробнее

Выгодно

Челиндбанк

- Сумма

- 5 млн

- Процент

- от 8.9%

- Срок

- до 15 лет

Подробнее

Выгодно

Интерпрогрессбанк

- Сумма

- 3 млн

- Процент

- от 7.9%

- Срок

- 6 — 72 мес

Подробнее

Выгодно

Ставропольпромстрой

- Сумма

- 3 млн

- Процент

- от 10%

- Срок

- до 5 лет

Подробнее

Выгодно

Тольяттихимбанк

- Сумма

- 10 млн

- Процент

- от 8.2%

- Срок

- до 30 лет

Подробнее

Выгодно

Владбизнесбанк

- Сумма

- 3 млн

- Процент

- от 8.4%

- Срок

- 7 лет

Подробнее

Показать все продукты

Карта рассрочки или кредитная карта: чем отличаются и что выгоднее?

Карты рассрочки хотя и похожи на кредитные по принципу использования, однако, имеют и существенные отличия.

| Характеристика | Карта рассрочки | Кредитная карта |

| Выпуск карты | Бесплатно | От 150 рублей |

| Обслуживание карты | Бесплатно | До 1000 рублей в год |

| SMS-информирование | Бесплатно* | От 60 рублей ежемесячно |

| Магазины-партнеры | Торгово-сервисные предприятия, сотрудничающие с банком | Все магазины, принимающие оплату картой |

| Льготный период | От 3 месяцев и более | До 3 месяцев |

| Снятие наличных | Предусмотрено на некоторых картах | Возможно, но с комиссией |

| % по кредиту | 0% | По ставке, установленной банком, на всю сумму задолженности |

*Для «Халвы» требуется выполнить одно или несколько условий, подробнее — в статье про карту «Халва».

Главным преимуществом карт рассрочки перед кредитными является длительный период пользования средствами без уплаты процентов и отсутствие каких-либо платежей за обслуживание и выпуск карты. Поэтому, если Вы решили оформить рассрочку, помните, что она должна быть полностью .

Несмотря на очевидные достоинства, карты рассрочки имеют и некоторые недостатки:

- Для получения карты необходимо положительное решение кредитной организации;

- Не каждый магазин готов стать партнером определенного банка;

- Партнеры часто предлагают цену выше, чем в других торговых точках;

- Короткий беспроцентный срок (2-4 месяца) у большинства магазинов;

- Невыгодно совершать крупные покупки из-за небольшого льготного периода;

- Максимальный кредитный лимит предоставляется крайне редко.

Поэтому перед использованием карты рассрочки, нужно оценить все эти особенности и решить, что выгоднее лично для Вас.

Как это работает

Коротко, как это работает:

- Цена товара или услуги делится на количество месяцев рассрочки (конкретный период зависит от условий магазина).

- Заемщик должен возместить всю сумму долга за этот период равными платежами. Например, купил бытовую технику за 6 000 руб. с оплатой в течение 4 месяцев. Следовательно, ежемесячно надо переводить в счет погашения долга по 1 500 руб.

- Если владелец кредитки соблюдает условия погашения, то не платит проценты банку.

Механизм поэтапной оплаты выгоден всем:

- клиент получает возможность сразу купить дорогостоящую вещь, на которую ему пришлось бы копить, без первоначального взноса и переплаты;

- банк зарабатывает на процентах от клиентов, которые не укладываются в сроки, неустойках по просрочкам и вознаграждениях от магазинов-партнеров;

- магазин привлекает больше клиентов и увеличивает товарооборот, а следовательно, и свою прибыль.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Некоторые карты беспроцентной рассрочки являются дебетово-кредитными, т. е. позволяют хранить собственные деньги клиента и распоряжаться ими по своему усмотрению. А в случае необходимости можно воспользоваться заемными средствами.

Карта Совесть

Удобная карта рассрочки, выпускаемая КИВИ банком. Используется в магазинах партнерах, число которых достигло 50000. Среди них OBI, METRO, Wildberries, Карусель, Яндекс Еда и прочих.

Для контроля за своими тратами предусмотрено мобильное приложение сервиса. После входа в «Личный кабинет», вам будут доступны: извещения о датах и суммах платежей, информация о всех тратах, бесплатное СМС-информирование, возможность пополнения любым способом.

Для оформления карты необходимо оставить онлайн-заявку на официальном сайте, после чего через несколько минут вам станет известно положительное или отрицательное решение по вашему вопросу. После этого остается дождаться курьера и активировать карточку путем отправки последних четырех цифр ее номера. В ответном СМС вы получите пин-код. Использовать рассрочку можно во всех магазинах партнеров, пока не иссякнет весь доступный лимит.

В течение месяца после первой покупки вы должны внести на карту ежемесячный платеж, в противном случае вас ждет штраф в 590 рублей. Пополнить счет можно через терминал QIWI, переведя деньги в банке со счета на счет.

Совесть предлагает своим клиентам:

- совершать покупки без первого взноса;

- открыть лимит до 300 тысяч рублей, который будет возобновляться;

- получить рассрочку до года на оплату покупок;

- получить бесплатное обслуживание карты.

Карты рассрочки от банка Русский Стандарт

Решил сделать похожую опцию, как и Тинькофф банк. Преобразовал свою платиновую кредитку, добавив к ней возможность совершения покупок без переплаты. Только здесь не нужно заранее делать активацию, вам нужно сначала совершить расходную операцию, а потом перевести её в разряд рассрочки.

Делается это в мобильном банке или по звонку в контактный центр банка, для покупок у партнеров на сумму от 3000 рублей. Возвращать без переплаты можно до 24 месяцев. Только перевод нужно сделать в тот же день, не забудьте про это, а то начнут начислять проценты.

По каким еще картам можно использовать такую опцию:

- Кредитная карта «Мир»;

- The Platinum Card;

- British Airways;

- Black;

- British Airways Premium;

- American Express Gold;

- American Express;

- American Express Design;

- Diners Club Premium;

- Diners Club Exclusive.

Действует бонусная программа, где за расходы от 5000 рублей начисляют до 25% обратно на бонусный счет. Полученные бонусные баллы можно потратить на товары или подарочные сертификаты, использовать на оплату мобильной связи, ЖКХ и т.д. в интернет-банкинге, либо использовать на благотворительность.

Актуальные условия:

- Назначается доступная сумма до 300.000 рублей включительно.

- Процентная ставка может находиться в диапазоне от 0% до 39,9% в год.

- За обслуживание предусмотрена плата – 590 рублей.

- В первые 30 дней действия карточки можно снимать наличные бесплатно, потом с комиссией 3,9% + 390 рублей.

- Минимальный ежемесячный платеж равен 3% от суммы задолженности.

- Смс-информирование обходится в 69р. ежемесячно.

Что потребуется от клиента: находиться в возрасте от 21 до 70 лет, иметь постоянную прописку, и подтвердить платежеспособность хотя бы косвенно. Доставляют бесплатно по всей России.

Преимущества

Карта имеет самую длительную рассрочку из всех – до 2-ух лет. В первый месяц после подписания договора можно снимать наличные бесплатно. Также доступна доставка карты курьером прямо на дом. Действует привлекательная бонусная программа с широкой вариативностью использования бонусов.

Недостатки

Платное обслуживание, и смс-информирование. За пропуск платежа взимают единовременную разовую комиссию в размере 700 рублей. Переводить в рассрочку можно покупки только от определенной суммы.

Чем отличается рассрочка от кредита?

Чтобы выбрать рассрочку или кредит, необходимо знать отличия между этими сделками.

Кредит – это получение у банка денег на свои необходимости. Заем может выдаваться как на несколько дней, так и на несколько десятков лет (в ситуации с договором ипотеки). Обязательное условие оформления кредита – это плата за пользование средствами либо процентная ставка. Она может начисляться ежедневно, ежемесячно либо ежегодно.

В ситуации с рассрочкой товар либо услуга предоставляется заемщику, а он платит за них частями в течение определенного времени, но процентов за использование средств нет.

Еще одно важное различие между кредитованием и рассрочкой состоит в обязательном обеспечении клиента перед заемщиком. Если кредит можно получить без обеспечения, то в случае с рассрочкой так не получится

Залогом будет являться купленный товар. И если клиент не сможет возвратить все деньги за товар, то придется отдать его обратно.

Большое отличие сделок – это то, кто ее осуществляет. Сторонами соглашения рассрочки являются продавец и покупатель, в ситуации кредитного соглашения – банковская организация и заемщик. Кредит оформляет финансовое учреждение (банк, МФО). Иногда ссуда оформляется банковскими сотрудниками в магазине. Рассрочка оформляется компанией-продавцом, поэтому ее оформить проще.

Однако продавцы, предлагая оформить рассрочку, часто поднимают цены на определенный товар. Кроме того, существуют определенные условия покупки только товара одной марки либо вида.

Соглашение рассрочки часто прописывает оплату за определенные услуги. К примеру, при приобретении мобильного телефона магазин может навязать установку некоторых программ, при покупке бытовой техники клиенту могут поставить требование заплатить за услуги сервисного обслуживания товара на год и приобрести страховку.

Кредитное соглашение может предусматривать только страховку, которую часто можно не оформлять.

Рассрочка или кредит?

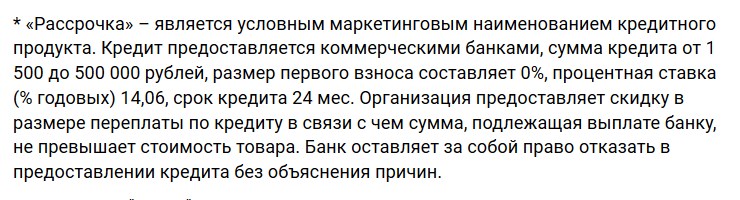

Во многих магазинах под видом рассрочки покупателю предлагается оформить кредит, со всеми вытекающими последствиями. Пример такого “выгодного предложения”:

Кредит под видом рассрочки

Кредит под видом рассрочки

На первый взгляд ничего страшного, магазин дает скидку в размере процента, который клиенту придется заплатить банку. То есть итоговая сумма должна остаться той же, что и в случае покупки за наличные в магазине. Однако сотрудники магазина или банка вместе с кредитом, зачастую, пытаются навязать дополнительные услуги в виде страховки, расширенной гарантии и т.д. Что нужно делать в этом случае? Внимательно читать договор!

Какие есть карты рассрочки?

Учитывая высокую конкуренцию, каждый банк старается выпустить карту с уникальными условиями для заемщика. Они могут различаться по льготному периоду, стоимости обслуживания, кэшбэку, процентной ставке, но главное различие в формате выпуска.

Пластиковые

Как и кредитки, карты рассрочки эмитируются на пластике с чипом и возможностью бесконтактной оплаты. Они используются для покупок как в магазинах, так и в интернете. Пластик можно вставлять в банкоматы для проверки баланса и контроля операций.

Виртуальные

Виртуальные выпускаются как производные пластиковых для осуществления операций в интернете. Заемщику, при оформлении высылаются реквизиты и доступы в личный кабинет.

Основные недостатки:

- Ими нельзя расплачиваться в магазинах.

- Имеют слишком маленький кредитный лимит – до 50 тыс. рублей.

- Предоставляются только на 1–4 месяца.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Хоум Кредит Банк / Свобода

Карта “Свобода” от Хоум Кредит Банка предлагает покупать у партнеров и пользоваться поэтапной оплатой до 12 месяцев или вне партнерской сети до 51 дня не платить проценты.

Тарифы

Основные параметры “Свободы”:

- Процентная ставка вне льготного периода – от 17,9 до 34,8 % годовых.

- Лимит – до 300 000 ₽.

- СМС-информирование бесплатно в первые 2 месяца, потом – 99 ₽.

- Возможность подключить услугу “Делим на 3”. Она позволяет воспользоваться погашением долга по частям в течение 3 месяцев для оплаты товаров в любых магазинах. Первые 2 расчетных периода бесплатно, потом ежемесячно 499 ₽.

К кредитке можно подключить программу “Свобода+” за 249 ₽ в месяц. В рамках нее действуют опции:

- Плюс 6 – увеличение льготного периода на полгода, стоит 990 ₽ за каждую расходную операцию;

- Плюс 10 – на 10 месяцев, стоит 1 490 ₽ за каждую расходную операцию;

- Пропуск платежа – один раз в полгода можно воспользоваться услугой и не платить ближайший платеж, стоит 0 ₽;

- Отказ от взыскания – банк не будет требовать возврата долга при наступлении форс-мажорных обстоятельств (смерть, утрата жилья из-за стихийного бедствия, получение инвалидности и пр.), стоит 0 ₽.

Необязательно подключать программу “Свобода+”. Стоимость перечисленных выше услуг составит:

- Плюс 6 – 1 490 ₽;

- Плюс 10 – 1 990 ₽;

- Пропуск платежа – 499 ₽.

Условия использования

Онлайн-заявка оформляется на сайте банка. Готовую карточку можно получить в офисе или у курьера. Доставка бесплатная.

Лимит устанавливается индивидуально, раз в полгода пересматривается. Так как покупать можно у партнеров и в обычных магазинах, то возникают разные варианты погашения долга:

- Если клиент воспользовался рассрочкой у партнеров банка, в следующем расчетном периоде погашается часть долга (стоимость товара, деленная на количество месяцев льготного периода).

- Если клиент воспользовался деньгами банка и оплатил товары в магазинах вне партнерской сети, то нужно внести минимальный или рекомендованный платеж. Минимальный – платеж по рассрочке + 7 % от суммы покупки вне сети. Рекомендованный – платеж по рассрочке + полная стоимость покупки вне сети.

При внесении рекомендованного платежа никаких процентов платить не придется. При внесении минимального – на стоимость товаров из обычных магазинов будут начислены 17,9 % годовых.

Другие предложения по рассрочке

Мы рассмотрели три кита банковского рынка погашения долга по частям. Но есть предложения отдельных банков, которые добавляют к своим обычным кредиткам дополнительную услугу оплаты товаров по частям.

Тинькофф Банк

По любой кредитной карте доступна опция рассрочки. Ее надо активировать в мобильном приложении или личном кабинете на сайте. Покупки с поэтапной оплатой доступны только у партнеров банка. Обязательно рекомендую читать условия по каждой из них, потому что есть варианты, когда частичное погашение доступно только для оплаты на сайте или в определенном магазине.

Максимальный льготный период – 1 год. Ежемесячно надо вносить одни из трех платежей:

- Минимальный платеж, который в Тинькофф Банке равен не более 8 % от суммы долга по кредитке.

- Минимальный платеж + платеж по рассрочке. Если не заплатить вторую часть, то она перейдет в основной долг, по которой будет начислено 19 % годовых.

- Платеж по рассрочке – стоимость товара, деленная на количество месяцев.

Банк Русский Стандарт

Предложение от Русского Стандарта относится ко всем кредиткам банка. Беспроцентный период распространяется максимум на 24 месяца. Требуется подключение рассрочки в мобильном приложении, на сайте или по телефону.

Как работает механизм поэтапной оплаты:

- Клиент выбирает товар и оплачивает его кредитной картой.

- В течение льготного периода в 55 дней он может перевести расходную операцию в рассрочку.

- В следующем расчетном периоде клиент получит сумму к погашению, которая включает платеж по рассрочке и минимальный платеж по кредитке (если, кроме рассрочки, была обычная оплата за счет заемных средств).

Популярные карты рассрочки: особенности и отличия

На российском рынке имеется большое количество карт рассрочки. Наиболее востребованными и популярными сегодня являются:

- «Халва» от Совкомбанка. Ее можно использовать и как кредитную карту, и как дебетовую. Дополнительные бонусы: кэшбек за покупки + начисление процентов на остаток собственных средств до 7,5% годовых.

- «Совесть» от Киви. Самые низкие штрафы и лояльные взыскания в случае просрочки платежа, а также дополнительный месяц рассрочки, если покупка совершена в первых числах месяца.

- «ВместоДенег» от Альфабанка. Самый длинный период рассрочки при покупке в магазинах-партнерах – до 24 месяцев

- Карта рассрочки «Свобода»от Хоум Кредит. Рассрочка до 3 месяцев на покупки во всех магазинах

Картами «Халва» и «Совесть» кредитными средствами можно оплатить покупки только в магазинах -участниках партнерской программы. «ВместоДенег» и «Свобода» универсальны, ими можно воспользоваться в любой торговой точке.

Перед совершением покупки убедитесь, актуальны ли параметры рассрочки, так как банк имеет право изменить условия обслуживания.

Как оформить карту рассрочки

Все будет зависеть от того, какую именно карточку вы хотите? Первые шаги будут примерно схожими:

Как правило, заявления проверяются в тот же день, и с вами связывается банковский сотрудник. Он еще раз уточнит данные, которые вы указали в анкете, и сообщит решение банка. И если оно оказалось положительным, то он предложит вам на выбор несколько вариантов, как можно получить готовый продукт.

Большинство банков высылают карты курьером на дом. Некоторые приглашают в свои отделения, если они есть, это по вашему желанию. При этом сразу уточните, какие именно документы вам нужно подготовить. Ведь если речь идет, например, о Совкомбанке, то они иногда запрашивают дополнительные документы помимо паспорта, если заемщик претендует на крупную денежную сумму.

Как работает карта рассрочки

Карты рассрочки – относительно новый банковский продукт, появившийся на рынке пару лет назад. Они похожи на обычные кредитные карты, но есть некоторые отличительные черты:

- Снятие наличных невозможно. Только безналичная оплата покупок.

- Карта выпускается бесплатно и без комиссии за годовое обслуживание.

- Пластик принимается только в магазинах-партнёрах банка. Есть продукты, по которым допускаются траты в любых торговых точках, но рассрочка по таким операциям ограничена 1-3 месяцами.

- Беспроцентный период больше. Если рекордсмен среди кредиток, «Элемент 120» Почта Банка, имеет лишь 120 дней без %, то для карт рассрочки устанавливается период до 3 лет.

Если пользователь не уложится в график рассрочки, банк вправе начислить штраф и пени.

Возникает вопрос: как же тогда банки получают доход от карт рассрочки? Ответ прост: за счёт комиссии, которую перечисляют партнёры. Так как использование карт рассрочки увеличивает товарооборот, торговые сети готовы делиться прибылью с банками. Кроме того, банк привлекает новых лояльных клиентов, которые оформляют карту рассрочки, чтобы выгодно покупать в любимых магазинах.

Заключение

В сравнении с обычными кредитками, карты рассрочки – удобный вариант для тех, кто привык пользоваться заемными средствами. Особенно если в одной совмещены функции дебетовой и кредитной карт. Но несмотря на простоту расчетов ежемесячного платежа, надо соблюдать установленные правила банка, чтобы не платить проценты, штрафы и лишние комиссии.

Самой выгодной кредиткой будет та, что позволяет оплачивать товары в течение длительного срока и в самых популярных магазинах. Список последних у каждого заемщика может быть свой. Желаю вам удачных и беспроцентных покупок. От себя лично добавлю, что желательно на свои деньги, а не чужие.