Кризис 2008 года: как это было?

Содержание:

- Предпосылки

- Основная проблема России — ликвидность денег

- Последствия для США

- Последствия кризиса 2007 года для экономики США

- Что такое экономический кризис

- Изменение в законодательном регулировании банковской системы

- Почему весь мир зависит от курса доллара США

- Продолжение

- Март 2008: Кончина Bear Stearns

- Обвал фондовых рынков

- Падение рынка

- Уоррен Баффет о кризисе

- Уоррен Баффет о кризисе

- Игра на понижение

- Не грозит ли такой кризис России?

- Сентябрь 2008: Падение Lehman Brothers

- Что значит курс покупки/продажи при совершении операций с валютой

Предпосылки

Кризис 2008 года, как и любое другое значимое явление, имел определённые причины и истоки. Эксперты выделяют несколько весомых предпосылок, которые спровоцировали крах мировой финансовой системы.

В этом сыграла роль общая цикличность экономического развития. Колебания – это нормально. Но экономические спады обычно сменяются подъёмами. Следовательно, циклы носят периодичный характер. Но кризис 2008 года повлёк стремительное падение экономики. По масштабам его сравнивают с Великой депрессией 1930-х годов. Мировая торговля сократилась на рекордные десять процентов! Восстановление стало наблюдаться лишь в 2011-м. И до сих пор мировая торговля значительно отстаёт от докризисных темпов роста.

Также к предпосылкам относятся дисбалансы движения капиталов и международной торговли. А ещё перегрев кредитного рынка, при котором темпы экономического роста становятся неподконтрольными, поглощают государственные и частные ресурсы, что в итоге заканчивается рецессией. Но в 2008 году это завершилось ипотечным кризисом. Он стал результатом кредитной экспансии, происходившей в период 1980-2000 гг.

Основная проблема России — ликвидность денег

Для России именно ликвидность денежной массы сформировала кризис 2008. Причины общего характера, такие как падение акций, являлись второстепенными. Несмотря на ежегодный рост денежной рублевой массы в течение 10 лет на 35-60%, валюта так и не укрепилась. Когда мировой кризис 2008 года только собирался проявиться, ведущие западные страны сформировали у себя определенное положение дел. Так, 100 у.е. ВВП каждого государства соответствовало не менее 250-300 у.е. активов банка. Другими словами, общие активы банков в 2,5-3 раза превышали общие значения ВВП государств. Соотношение 3 к 1 делает финансовую структуру каждого из государств стабильной по отношению не только к внешним изменениям, но и к внутренним. В России, когда начался финансовый кризис 2008 года, на 100 рублей ВВП приходилось не более 70-80 рублей активов. Это примерно на 20-30% меньше, чем денежная масса ВВП. Это привело к утрате ликвидности практически всей банковской системы в государстве, банки прекратили кредитование. Небольшой сбой в функционировании мировой экономики пагубно сказался на жизни страны в целом. Ситуация в стране, которую принес кризис 2008 года, чревата повторением до тех пор, пока проблема ликвидности национальной валюты не будет полностью искоренена.

Последствия для США

Ну что же, пузырь лопнул, пора оглядеться и посмотреть, к чему же привела жажда к наживе:

- к 2011 году боле девятисот тысяч домов были изъяты у заёмщиков в пользу банков;

- банкиры потеряли клиентов, инвесторы – деньги, а заёмщики – недвижимость;

- фондовый индекс снизился почти на пятьдесят процентов по сравнению с 2006 годом;

- с лета 2007 года по осень 2008 стоимость компаний, занимающихся производством, упала на 20%;

- чтобы удержаться на плаву, банки ML и Bank of America произвели слияние;

- инвестиционные банки Lehman Brothers и Bear Stearns были признаны банкротами;

- снижение показателей произошло во всех секторах экономики;

- огромное число рядовых обывателей потеряли свои накопления, включая пенсионные.

Последствия кризиса 2007 года для экономики США

- Сфера услуг буквально «стала на колени». Возникли серьезные проблемы и в автомобильной промышленности.

- Стоимость производственных активов рухнула больше, чем на 20% (период – с июня 2007 до ноября 2008).

- Падение ключевого фондового индекса S&P500 в ноябре 2008 г. больше, чем на 45%.

- Банкротство крупнейших банков. Lehman Brothers (не смог покрыть кредитные свопы. Bear Stearns (оказался в убытках из-за дочерних хедж-фондов). Merrill Lynch и Bank of America, вынуждены были объединить активы, чтобы остаться на плаву. Goldman Sachs и Morgan Stanley отказались от инвестиционной деятельности и просили поддержки у ФРС.

- Рынок недвижимости пал. Если в 2006 г. был зафиксирован рекорд, то после этого отмечаются убытки на уровне $5 трлн.

- Благосостояние граждан ухудшилось. Частные сбережения и пенсионные накопления «сдулись» на $2,5 млрд. Многие люди лишились недвижимости. Если учесть суммы принудительных взысканий, то потери и вовсе будут на уровне $8 трлн.

Само собой, подобные изменения в экономике одного из геополитических лидеров не могли не сказаться на мировой финансовой системе. Ипотечный кризис в Америке «перекочевал» в страны Азии и Европы.

Последствия экономического кризиса США для всего мира

Отголоски тех проблемы слышатся и сегодня. Падение американского фондового рынка стало причиной паники среди инвесторов. Чтобы спасти средства, те начали «вкидывать» их в менее рискованные активы. Деньги полились в сырьевые фьючерсы, что позже вызовет кризис продовольствия и рост цен на нефть.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В 2009—2010 гг. произошел пик выселений за неуплату по ипотеке. Именно в это время новостные ресурсы пестрили заголовками о том, как простые американцы теряли все.

Само собой, невозможность погашения субстандартного кредита и ценных бумаг, связанных с ним, вызвала проблемы в банковской системе. Не все финансовые учреждения успели «слить мусорные кредиты».

К примеру, в 2008 году мировой банк HSBS потерял свыше $10,5 млрд. МВФ весной 2008 г. оценивал мировые потери от ипотечного кризиса в США в $1 трлн., то в 2009 г. увеличил эту сумму до $4 трлн.

Мнения ученых по поводу ипотечного кризиса 2007 года

- Футуролог Фрэнсис Фукуяма назвал события того времени «крахом финансовой политики Рейгана» и установлением новой экономической системы в США.

- Аналитик Фарид Закария считает, что кризис научил американцев «жить по средствам». Ученый указывает, что страна будет развивать науку и ИТ-сектор, чтобы нивелировать риски.

- Роджер Олтмен уверен, что кризис «выбил» США с поста геополитического лидера. Это приведет к росту роли Китая на мировом рынке.

- Стив Балмер считает, что кризис привел к переходу на более низкий уровень экономического благоденствия.

Теперь вы знаете, из-за чего начался мировой финансовый кризис, почему он связан с ипотеками, каким образом повлиял на развитие экономик стран мира. Как считаете: может ли повториться история с «перекредитованностью» и крахом?

Что такое экономический кризис

Прежде чем переходить к рассмотрению наиболее значимых кризисов в истории человечества известных на сегодняшний день. Давайте для начала определимся что такое кризис и что это значит. Сам термин кризис имеет достаточно большое количество значений и применяется в разных сферах жизнедеятельности человека и социума. Само слово кризис уходит в греческие корни и на греческом означает — решение. По своей сути любой кризис означает какое-либо резкое изменение, слом текущей ситуации или развития, и как раз все эти резкие изменения требует новых решений, потому что прошлые меры уже не работают

Важно понимать что кризис это не всегда что-то негативное, так как принятие правильных решений в эти моменты помогают изменить и преодолеть накопившиеся проблемы

Сегодня же нас интересует прежде всего экономический и финансовый кризис, то есть кризис в экономической деятельности. Именно эти виды кризиса наиболее часто упоминаются в СМИ и новостях.

Кризис в экономике — серьезный перекос и дисбаланс в экономике. На западе и в зарубежной литературе часто кризис в экономике отождествляют как финансовый кризис, который в последствии приводит к рецессии, а может привести и к депрессии. Однако, все эти термины — «кризис», «рецессия» и «депрессия» тесно между собой переплетаются и нередко путаются. Часто разница в названиях используется для отражения глубины кризиса и его последствий. Сюда также можно отнести и другие, менее эмоциональные но схожие трактовки и термины — спады, замедления, коррекции и т.д..

Однако, если обращаться к экономической теории то кризис и депрессия — две разных фазы экономического цикла, не смотря на то что идут сразу друг за другом. Напоминаю что в экономическом цикле существует четыре фазы: кризис (рецессия, спад) — депрессия (дно) — подъем (рост) — зрелость (пик).

Экономический кризис — это явления в экономике, которое характеризуется резким спадом производства, увеличением количества банкротств, снижения основных экономических показателей, таких как ВВП, увеличением безработицы, снижением уровня жизни людей, резкими колебаниями на валютных и фондовых рынках. Экономические кризисы имеют цикличный характер и в первую очередь связаны с принципами функционирования рыночных экономик.

Финансовый кризис — связан с резким изменением стоимости финансовых активов. В современное время финансовые кризисы чаще всего связаны с банковскими кризисами и финансовыми пузырями, вызванные чрезмерной перекупленностью активов, которые приводят к дисбалансам в экономике. В момент резкого снижения активов финансовый кризис дополнительно усиливается паникой на рынках. Особенность финансового кризиса заключается в том что он не обязательно приводит к значительным изменениям в реальной экономике.

Помимо этого важно понимать что экономические кризисы могут иметь локальный характер, зарождаясь в отдельной стране или регионе, так и распространяться далеко за пределы экономики одной страны и приобретать общемировой кризис. С учетом возросшей глобализации в последние десятилетия все большее количество возникавших кризисов стали мировыми кризисами

Если обобщать, то часто причиной кризиса является внешний шок, чаще всего это какой либо экономический шок, однако нередко это могут быть и другие виды шоков — политический, социальный, военный. То есть шоком могут быть значительные внешние изменения которые сильно затрагивают экономику, например, радикальная смена политического курса, начало войны, революции, эпидемии, чрезвычайные происшествия и глобальные катастрофы и так далее.

Далее давайте рассмотрим основные известные экономические и финансовые кризисы в мире и в России. На некоторых из примеров мы подробнее рассмотрим причины и последствия кризисов.

Изменение в законодательном регулировании банковской системы

Активными участниками постоянного взвинчивания цен на ценные бумаги в период Депрессии были коммерческие банки, использовавшие для этого деньги вкладчиков, что в итоге и привело к биржевому краху «Черного вторника». Для предотвращения подобных ситуаций в будущем осенью 1929 года был принят закон «Гласса-Стигола» четко разделивших банки на коммерческие и инвестиционные. Коммерческим банкам была запрещена торговля ценными бумагами, в том числе через филиалы или дочерние компании, а также введено обязательное страхование депозитных вкладов.

Объем свободного капитала на рынке США был огромен (по разным оценкам от $50 до $70 трлн.), что делало невозможным его размещение между работающими на тот момент инвестиционными банками и их клиентами. Коммерческие банки тоже хотели получить свою долю прибыли, особенно после принятия в 1982 году закона «О паритетном альтернативном кредитовании» (Alternative Mortgage Transaction Parity Act, AMTPA), который разрешил выдачу ипотечных займов кредитным организациям не являющихся федеральными банками.

Многолетняя лоббистская кампания крупнейших банковских игроков привела к закону «Грэмма-Лича-Блайли» или «Закона о модернизации», отменившего ограничения акта «Гласса-Стигола», и таким образом изменила всю банковскую систему. Банки получили возможность создавать финансовые холдинги, которые одновременно могли заниматься коммерческой, инвестиционной и страховой деятельностью. Одновременно были существенно ограничены права государственных регуляторов и контролирующих органов.

Почему весь мир зависит от курса доллара США

Давайте исходить из того, что доллар — мировая валюта. Не будем искать причины этого. Это данность, а в причинах пускай разбираются историки.

И так, как любая валюта, доллар должен чем-то обеспечиваться, например золотом. До 1971 г. американский доллар обеспечивался золотым запасом, но после — доллар был отвязан от золота и ФРС Соединенных Штатов получила возможность выпускать свою валюту в неограниченных количествах.

Причиной отвязки от золота послужил кризис перепроизводства в Соединенных Штатах Америки в 70-е годы прошлого столетия. Вообще, количество денег должно соответствовать количеству предложений на рынке. Количество предложений постоянно растет в силу научного и технического прогресса, открытия новых материалов и т.п. Америка, будучи типично капиталистической страной, проводило ежемесячные денежные эмиссии.

И наступил момент, когда стало некуда девать произведенную продукцию. Был объявлен долларовый дефолт и эту валюту отвязали от золотого запаса.

Однако эмиссия доллара в неограниченных количествах позволила встроить американскую валюту в экономики почти всех государств мира. Экономика Соединенных Штатов Америки считалась непоколебимой, а доллар играл роль резервной валюты. В какой то степени это оправдано — валюта государства с самой сильной экономикой действительно может нести определенные экономические гарантии.

Таким образом, используя доллар в качестве гарантии, почти вся мировая экономика материально поддерживала и поддерживает Америку. Это позволяет американцам жить не по средствам, т.е. так, как я писал выше — давать 20% мирового ВВП, а потреблять 40%.

Было справедливо, если бы страны, держатели $, принимали участие в решения ФРС об эмиссии американской национальной валюты, поскольку такие государства поддерживают экономику Штатов своими национальными экономиками. Однако этого не происходит. Можно конечно в этом разобраться и выяснить истинные причины, но это уже будет совсем другая история …

Продолжение

К сожалению, экономический кризис 2008 года не закончился. Конечно, ситуация в мире несколько стабилизировалась, однако большинство стран всё ещё находится в рецессии. С 2015 года наблюдается прежняя неустойчивость экономического роста, а также появление всё новых геополитических рисков, вызванных общеизвестными конфликтами.

Восстановление продолжается, но оно настолько неравномерно, что подавляющее большинство людей его не ощущает. Год назад Кристин Лагард, директор-распределитель МВФ, заявила, что мировая экономика всё ещё страдает от последствий случившегося в 2008-м. И нельзя с уверенностью сказать, сколько это ещё продлится. И New York Times спустя несколько месяцев опубликовал материал, в котором было сказано, что Центральные банки развитых стран всё ещё не могут преодолеть последствия кризиса.

Экономика растёт крайне медленно, инвестиции осуществляются на минимальной активности, инфляция почти не регистрируется. И это даже не взирая на низкие ставки ЦБ. Случившееся сильно потрясло людей, поэтому не удивительно, что бизнес и потребители ведут себя так, словно тяжёлые времена не пройдут никогда.

Стоит оговориться, что в последние годы отмечается важная роль китайской экономики. Не удивительно, ведь на неё приходится порядка 1/3 мирового финансового роста. Если верить данным Организации экономического сотрудничества и развития, то на данный момент ситуация в КНР обстоит лучше, чем в США. Это неплохо. Главное, чтобы в Китае не возникло спада. Поскольку такое происшествие станет основным фактором риска для всемирной экономики. И неизвестно, чем всё может закончиться при повторе 2008 года.

Март 2008: Кончина Bear Stearns

К зиме 2008 года экономика США находилась в полномасштабной рецессии, и по мере того, как финансовые учреждения продолжали бороться с ликвидностью, фондовые рынки во всем мире падали сильнее всего после террористических атак 11 сентября.

В январе 2008 года ФРС снизила базовую ставку на три четверти процентного пункта – самое большое снижение за четверть века, поскольку она стремилась замедлить экономический спад.

Плохие новости продолжали поступать со всех сторон.В феврале британское правительство было вынуждено национализировать Northern Rock. В марте глобальный инвестиционный банк Bear Stearns, опора Уолл-стрит, построенный в 1923 году, рухнул и был приобретен JPMorgan Chase за копейки на доллар.

Обвал фондовых рынков

Итак, на фондовом рынке надулся огромный пузырь из облигаций, обеспеченных кредитными портфелями (автокредиты, ипотека, лизинговые активы). Их эмитентами выступали кредитующие банки, покупателями — инвестиционные банки.

Называются эти бумаги «обеспеченными долговыми обязательствами», по-английски — collateralized debt obligations, или CDO. Ипотечную разновидность обеспеченных долговых обязательств также называют collateralized mortgage obligation — CMO.

Пока большинство заемщиков исправно погашали свои кредиты, ипотечные организации тоже платили по облигациям. Когда ипотечники платить перестали, лопнул и пузырь CDO / CMO. Вообще говоря, данные бумаги являются новыми в истории США: они стали активно завоевывать рынок лишь в первой половине 1980-х годов.

В середине 2000-х их эмитенты делили их на три типа: надежные, с повышенным риском и высокорисковые (выданные условным уборщикам), где и доход изменялся соответственно. Бумаги первого типа имели наивысший кредитный рейтинг и продавались вплоть до пенсионных фондов Норвегии. При этом комбинациями долгов по ряду выпусков удалось добиться от рейтинговых агентств более высокого рейтинга, чем он должен был быть.

В экономике всё взаимосвязано, и за крахом кредитования под залог недвижимости последовал обвал рынка ипотечных ценных бумаг и деривативов. Следом упал и стандартный индекс акций, потерявший в случае США на пике просадки в марте 2009 около 50% стоимости. Ну а затем упали и остальные рынки – наступил мировой финансовый кризис 2008 года.

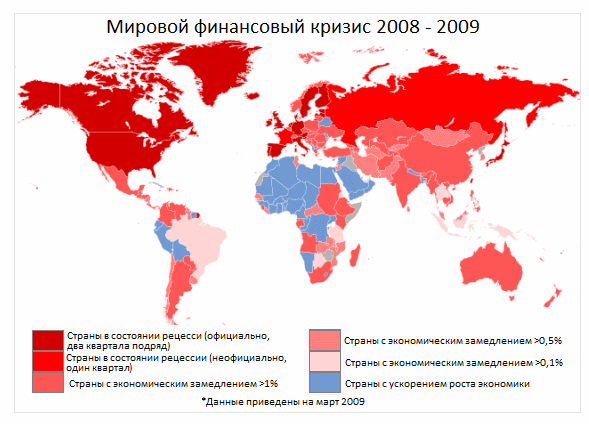

Как видим, кризис менее всего отразился на Африке и только частично затронул Южную Америку. Тем не менее все развитые и подавляющее большинство развивающихся стран ощутили последствия кризиса сполна.

Падение рынка

В 2007 году ипотечная система США рухнула. Только за этот год более 20 банков страны объявили о своем банкротстве в результате невозврата ипотечных займов, которые были выданы без соответствующих страховых взносов. Вслед за ростом убытков банков по кредитам, произошло падение стоимости недвижимости из-за перенасыщения рынка. Те владельцы, которые среагировали на падение цен, массово перекредитовывались и приобретали аналогичную недвижимость по более низким ценам. Выброшенные на рынок объекты, закладные по которым были перепроданы уже несколько раз с ростом в цене, обесценивались. Вслед за этим ценные бумаги резко падали в цене.

На рынке сработал эффект домино: одни за другими по цепочке банкротились банки, страховые компании и хедж-фонды. Инвесторы, которые вкладывались в рынок, массово избавлялись от бумаг, вкладывая их в самые низкорисковые инструменты – сырьевые фьючерсы, что повлекло рост цен на нефть. На фондовом рынке возникла паника.

Уоррен Баффет о кризисе

Крупнейший мировой инвестор Уоррен Баффет назвал ипотечный кризис 2008 года в США самым большим спекулятивным рыночным пузырем из когда-либо им виденных. Об этом он заявил в 2011 году во время дачи показаний в Комиссии по расследованию причин кризиса. На вопросы Комиссии он заявлял, что вся Америка и весь мир убедили себя в том, что рост цен на недвижимость будет продолжаться вечно и никогда не будет его падения. Такое состояние эйфории и массового психоза не поддается никакому логическому объяснению. Последний раз крупнейшие мировые банкиры и финансовые магнаты пребывали в таком состоянии во время тюльпаномании в Нидерландах в XVII веке.

Уоррен Баффет о кризисе

Крупнейший мировой инвестор Уоррен Баффет назвал ипотечный кризис 2008 года в США самым большим спекулятивным рыночным пузырем из когда-либо им виденных. Об этом он заявил в 2011 году во время дачи показаний в Комиссии по расследованию причин кризиса. На вопросы Комиссии он заявлял, что вся Америка и весь мир убедили себя в том, что рост цен на недвижимость будет продолжаться вечно и никогда не будет его падения. Такое состояние эйфории и массового психоза не поддается никакому логическому объяснению. Последний раз крупнейшие мировые банкиры и финансовые магнаты пребывали в таком состоянии во время тюльпаномании в Нидерландах в XVII веке.

Игра на понижение

Признаки падения рынка ипотечных бумаг сумел разглядеть финансист Джон Полсон. После чего ему удалось привлечь средства европейских инвесторов и вложить свыше 10 млрд долларов (от $12 до $28 млрд по разнящимся оценкам) в короткие позиции («шорт») на фондовых биржах, сыграв на понижение CDO / CMO.

Имя Джона Полсона прямо указано в книге «Игра на понижение. Тайные пружины финансовой катастрофы», которую в 2010 году написал успешный американский литератор Майкл Льюис. В 2015 году эта книга была экранизирована, а в 2016-м награждена «Оскаром» за лучший адаптированный сценарий. Из сценария фамилия Полсон исчезла, зато картина в доходчивой форме раскрыла историю, как несколько менеджеров хедж-фондов сколотили огромное состояние на понижении CMO. Некоторые цитаты из фильма:

Вы знаете, что эти кредиты выдают любому, что шевелится?

Я стою рядом с горящим домом. И предлагаю вам страховку от пожара.

Не знал, что на ипотечные облигации есть свопы. Теперь есть.

Вы поставили против американской экономики.

Он не просто считал, что вся система прогнила, он был уверен, что рушится весь мир.

Фильм получил немало положительных отзывов именно за историческую достоверность. Хотя нашлись и критики вроде обозревателя Холмана Дженкинса, утверждавшего, что у крупных банков «токсичные» ипотечные активы составляли где-то 2% портфеля, так что их было недостаточно, чтобы обвалить всю систему.

Не грозит ли такой кризис России?

Отечественные эксперты американский сценарий считают маловероятным для нашей страны. И на это есть несколько причин:

- Ипотечное кредитование для нас является относительно новым продуктом (оно начало развиваться меньше 10 лет назад).

- Наши банки обеспечивают кредиты собственными активами, и более тщательно оценивают риски, связанные с невозвратом средств.

- Жилье у нас продолжает расти, и компаний, которые могут выдать нестандартные кредиты очень мало.

- Центральный банк России следит за развитием ипотечного кредитования, и делает их для банков невыгодными.

Сейчас доля валютных кредитов по ипотеке составляет 3,5%, и этой проблемой заняты наши власти. Поэтому у нас есть надежды решить и эту проблему.

Таким образом, на нашу экономику, как и в целом на мировую, сильное влияние оказывала и оказывает Америка, ипотечный кризис в которой затронул весь мир.

Но он научил многие финансовые учреждения подходить ответственно к вопросам кредитования, инвестирования, и к экономическим факторам в целом. И учитывая обстановку в России, мы можем быть спокойны – у нас такой кризис не произойдет.

Кстати, говоря есть фильм по этой теме, если не смотрели посмотрите, называется «Игра на понижение».

На этом мы подошли к концу сегодняшней темы, которая, надеюсь, была вам интересна! Мы очень старались, и будем рассчитывать на ваши положительные оценки и комментарии!

Всем отличного дня и до встречи!

Сентябрь 2008: Падение Lehman Brothers

К лету 2008 года бойня распространилась по финансовому сектору. IndyMac Bank стал одним из крупнейших банков когда -либо потерпеть неудачу в США, и два больших дома кредиторов страны, Fannie Mae и Freddie Mac, были захвачены правительством США.

Тем не менее, крах почтенного банка с Уолл-стрит Lehman Brothers в сентябре ознаменовал крупнейшее банкротство в историиСША13 и для многих стал символом разрушения, вызванного мировым финансовым кризисом.

В том же месяце финансовые рынки находились в состоянии свободного падения, и основные индексы США понесли одни из самых худших потерь за всю историю наблюдений. ФРС, министерство финансов, Белый дом и Конгресс изо всех сил пытались выдвинуть всеобъемлющий план, чтобы остановить кровотечение и восстановить доверие к экономике.

Что значит курс покупки/продажи при совершении операций с валютой

Операции по купле или продажи иностранной валюты совершаются по установленному курсу.

Основные термины:

- Курс продажи – это сумма, по какой стоимости финансовая организация готова продать 1 единицу иностранной валюты;

- Курс покупки – это сумма, которую кредитная компания готова заплатить за 1 единицу иностранной валюты;

- Спред – это разница между курсами. Другими словами – это прибыль банка.

Например, Сбербанк продает долл. США по курсу 65,74 руб., покупает по 62,54 руб., т. е. клиент сможет приобрести долл. США по 65,74 руб. и продать по 62,54 руб., спред (он же заработок банка) составляет 3,2 руб. с 1 долл. США.

Давайте приведём банальный пример. Курсы обменника мы привели на картинке выше. Покупка/Продажа – 62.3/65.5. Предположим, у Василия настали тяжёлые времена, он решил обменять свои припасённые 100 долларов США на рубли и сходить в магазин. Он относит их в банк, и кассир, забрав 100 долларов, выдаёт ему 6 230 рублей (62.3 × 100). У Екатерины дела наоборот, идут в гору. Она собралась слетать летом в США и уже сейчас припасает нужную валюту. Она решила купить 100 долларов. Для этого она идёт в эту же кассу и покупает у банка 100 долларов (которые принёс часом раньше Вася). За эти 100 долларов Катя заплатила 6 550 рублей (65.5 × 100). Таким образом, за простую операцию банк заработал 6 550 – 6 230 = 320 рублей.

Поскольку банк – это коммерческая структура, основная задача которой получение прибыли, курс покупки будет всегда ниже, чем продажи. Чем выше разница, тем больший доход от валютной операции заработает банк. По аналогии с магазином: стоимость закупки всегда ниже стоимости продажи, разницу составляет прибыль компании. Большая разница гарантирует получение продавцом максимального дохода. Банк является организацией, где товаром выступают денежные единицы.