Международные денежные переводы: системы, тарифы и комиссии

Содержание:

- Международные системы денежных переводов

- Валютные сделки при импорте: нормативное регулирование

- Банковские переводы

- Зарубежный опыт валютного контроля

- По номеру карты

- Объекты валютного контроля при переводе денег за границу

- Обеспечение безопасности и сроки зачисления денег

- Как перевести деньги иностранцу

- Варианты перевода денег на карточку Сбербанка

- Можно ли перевести деньги из заграницы в Россию

- Межбанковский перевод

- Особенности процедуры поступления средств на валютные счета

- Киви, Яндекс.Деньги и WebMoney

- Особенности перечисления денег родственникам за границу

- Какие ограничения для переводов установлены и взимается ли комиссия

- Перевод через банковские счета

- Услуги электронных платежных систем

- Перевод посредством электронных платежных платформ

- Contact

- Как осуществляют переводы денег за границу юридические лица

- Смотря из какой страны

- Особенности перевода средств на собственный счет в иностранном банке

- Заключение

Международные системы денежных переводов

Это тоже достаточно простой вариант для тех людей, которые желают переслать средства заграницу. В России можно воспользоваться любой из доступных систем: и Золотая корона. Отметим, что данный способ быстрый и надежный, однако потребуется заплатить комиссию.

Порядок действий:

- Человеку потребуется явиться в офис выбранной платежной системы. При себе следует иметь деньги и паспорт.

- Обязательно нужно будет указать конкретные данные, чтобы осуществить перевод. В заявлении нужно написать Ф.И.О. получателя, страну проживания и сумму перечисления. Также рекомендуется указать свой номер телефона.

- После этого нужно будет передать денежную сумму с учетом комиссии. Система уже сама при необходимости сможет ее конвертировать в нужную валюту.

- Обязательно нужно получить номер, который будет присвоен переводу. Его должен будет назвать получатель, когда явиться за деньгами. Также он должен захватить с собой паспорт.

На этом процесс заканчивается, и у людей редко возникают проблемы. Самое главное, чтобы были правильно указаны все данные

Также важно не утратить номер перевода, так как без него средства не выдадут

Валютные сделки при импорте: нормативное регулирование

В случае с юридическими лицами к наиболее распространенным операциям, отражающим перевод денежных средств за границу, можно отнести оплату фирмами поставок импортируемых товаров.

Валютные сделки между резидентами, предмет которых — импорт товаров в РФ, не входит в список разрешенных по закону № 173-ФЗ. Поэтому единственным законным типом контрагентов российской фирмы, осуществляющей импорт товаров, может быть иностранное лицо-нерезидент.

По объемам капитала, выводимого в рамках соответствующих сделок, российским законодательством ограничений не установлено. В этом смысле полноценно действует норма ст. 6 закона № 173-ФЗ, по которой операции между валютными резидентами и нерезидентами РФ в общем случае осуществляются свободно.

Вместе с тем экспортно-импортные отношения с участием российских фирм находятся в юрисдикции иных источников права — в частности, инструкции ЦБ РФ «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций…» от 04.06.2012 № 138-И. Данный нормативный акт устанавливает достаточно большой объем обязательств российских организаций по оформлению импортных сделок с зарубежными партнерами.

Банковские переводы

Отправка материальных средств через банки считается одним из самых безопасных методов. Риск столкнуться с мошенничеством в подобных случаях ничтожно мал. Многие крупные банки РФ имеют филиалы за границей, это обеспечивает своевременное поступление платежа без каких-либо задержек. Для совершения процедуры необходимо посетить отделение выбранного банка и проконсультироваться со специалистом. Он должен рассказать гражданину обо всех необходимых документах, сроках зачисления и суммарных ограничениях.

Крупные российские банки гарантируют надежное обслуживание. И даже если клиент ввел неправильные данные, деньги с его счета не спишутся и он ничего не потеряет. Подобный метод подходит не для срочных выплат, так как банковские переводы поступают получателям в течение нескольких суток. Сегодня подобные услуги предоставляют следующие банки: Сбербанк, Тинькофф, Бинбанк, ВТБ24, Альфа-Банк.

Зарубежный опыт валютного контроля

Какие примечательные факты можно рассмотреть, изучая регулирование валютного контроля в зарубежных странах?

Если говорить, к примеру, о ближайшем соседе России и партнере нашей страны по ЕАЭС — Казахстане, то главный нормативный акт РК в данной сфере — закон Республики Казахстан от 13.06.2005 № 57-III «О валютном регулировании» использует терминологию и правовые конструкции, очень близкие российскому закону № 173-ФЗ. Термины «резидент», «нерезидент», запреты и ограничения на валютные операции с их участием интерпретируются в законе РК № 57-III очень схоже с тем, как это осуществлено в российских источниках права.

Стоит отметить, что в одной из старых редакций указанного правового акта РК употреблялся и термин «паспорт сделки». Но сейчас он не применяется, равно как и соответствующий документ. Что касается сделок по импорту между резидентами и нерезидентами РК, то по смыслу п. 3-1 ст. 20 закона РК № 57-III мониторинг платежей, осуществляемых в рамках данных правоотношений, осуществляется на основе уведомлений, формируемых банками, которые производят расчеты. Таким образом, в данных областях валютного контроля те нормы, что определены законодательством Казахстана, можно назвать менее формализованными в сравнении с российскими.

Что же с опытом дальнего зарубежья?

Выше мы отметили, что российские резиденты, отправляющие денежные средства на свои счета за рубежом, обязаны уведомлять о наличии данных счетов ФНС РФ. Примечательно, что, к примеру, в США реализован похожий правовой механизм.

Любой американец, имеющий финансовый интерес или право подписи при использовании какого-либо финансового аккаунта за рубежом, обязан уведомлять о наличии данного аккаунта Министерство финансов США — но, правда, при условии, что сумма операций на зарубежном счете в течение года превышает 10 000 долларов.

Похожее правило действует в Бельгии. Граждане данного государства, подавая декларацию о возврате налогов, обязаны сообщать в Национальный банк Бельгии о наличии у них, у их супругов или детей банковского счета за рубежом.

Таким образом, законодательство РФ в части валютного контроля можно охарактеризовать как в значительной степени приближенное к стандартам, принятым в мире.

По номеру карты

Итак, выбираем «По номеру карты»:

Открывается окошко, где нужно ввести номер карты (работает только с картами Visa или MasterCard):

После того, как 16-значный номер карты введен, нажимаем «Готово», и система перенаправляет нас на следующий этап. Система автоматически определит, какой стране принадлежит введенная карточка.

Если страна совпала, то определяемся с суммой перевода. В неё комиссия не включена. То есть вводим именно ту сумму, которую хотим, чтобы получил человек

Кроме того, имеет смысл проверить – с какой карточки «Сбербанк» будет совершаться платёж, для этого нужно обратить внимание на «Счет списания». Иногда, если карточек много, система может подставить любую карточку, в том числе кредитную (по ней можно попасть на высокую комиссию)

Для перевода на зарубежную карту нужно знать имя и фамилию получателя платежа. Указывать эту информацию придется латиницей.

Далее нажимаем «Рассчитать комиссию». Комиссия с рублевой карты составит 1% от суммы перевода, но не менее 30 рублей и не более 1500 рублей. Вся эта информация еще раз отразится на экране:

В данном примере, будет списано 1030 рублей, из которых 1000 – сумма перевода и 30 – комиссия.

Извещение о том, что платеж на зарубежную карту выполнен, выглядит следующим образом:

Деньги действительно приходят менее чем за 30 минут.

Когда это удобно:

- Когда хочется поддержать своих родственников за границей приятным денежным подарком;

- Когда вы живете за границей (например, замужем), и нужно оплатить частному лицу какие-либо виды услуг, которые вы получаете за границей. При этом доход получаете из России на российскую карту, и совсем не хочется идти в банкомат заграничного банка для снятия денег со своей российской карточкой и платить грабительскую комиссию.

Объекты валютного контроля при переводе денег за границу

Основными участниками валютных операций, связанных с переводом денежных средств за рубеж, можно назвать:

1. Валютных резидентов — физлиц (граждан, непрерывно проживающих за пределами России в течение не более чем 1 года).

Данные лица могут осуществлять денежные переводы за границу, представленные следующими основными законными способами:

2. Валютных резидентов-юрлиц (всех юрлиц, зарегистрированных в РФ).

Основные операции, отражающие факт перевода денежных средств за границу:

- перечисление денежных средств контрагентам (поставщикам, кредиторам, заемщикам);

- различные выплаты физлицам (например, наемным работникам за рубежом);

- перечисление различных пошлин, сборов в зарубежные государственные структуры.

Практически во всех случаях данные операции можно провести законно только через банки либо через имеющие лицензию ЦБ небанковские кредитные организации (данный статус имеют многие российские неспециализированные платежные системы — например, «Яндекс.Деньги»).

3. Валютных нерезидентов:

- физлиц, непрерывно проживающих за пределами России в течение 1 года и более;

- всех юрлиц, зарегистрированных не в РФ, но фактически ведущих хозяйственную деятельность в нашей стране либо взаимодействующих с валютными резидентами РФ.

Данные лица, в принципе, могут осуществлять все те же основные операции, связанные с переводом денег за границу, что и резиденты.

В практике трансграничных денежных переводов также могут задействоваться механизмы, не регламентированные или крайне поверхностно регламентированные российским законодательством. В числе таковых — использование анонимных платежных систем, криптовалют, платежных систем игровых порталов.

По очевидным причинам их задействования в бизнесе нужно избегать. Что касается законных механизмов перевода денежных средств за границу — их применение достаточно детально регламентируется российскими правовыми актами в рамках отраслей права, связанных с валютным контролем.

В любом случае те или иные валютные транзакции должны быть разрешены или прямо не запрещены законодательством, прежде всего — положениями закона «О валютном контроле» от 10.12.2003 № 173-ФЗ.

Узнать о том, какие валютные транзакции разрешены в РФ, а какие — запрещены, вы можете в статье «Валютные операции между резидентами и нерезидентами».

Рассмотрим специфику валютного регулирования самых распространенных операций по переводу денег за границу:

- физлицами-резидентами при переводе денежных средств другим физлицам — резидентам (знакомым, родственникам) или на собственные счета за рубежом;

- юрлицами при взаимодействии с иностранными поставщиками товаров.

Обеспечение безопасности и сроки зачисления денег

Всем международным переводам присваивается уникальный идентификационный номер.

Во избежание передачи информации или выдачи денег третьим лицам, этот код рекомендуется не сообщать никому, кроме адресата.

Важно! При получении денег как на территории РФ, так и за рубежом, номер перевода будет необходим наравне с документом, удостоверяющим личность получателя.

Срок доставки международных переводов зависит не только от способа, которым он осуществлялся, он и от графика и скорости работы зарубежных банков-партнеров. В момент отправления рекомендуется уточнять у банковского специалиста не только минимальный, но и максимальный срок его осуществления.

В случае если проанонсированный период уже истек, а деньги так и не поступили получателю, отправителю рекомендуется обратиться в то отделение Сбербанка, где перевод был принят, либо на Горячую линию банка. Находясь на территории Российской Федерации, можно сделать бесплатный звонок по одному из двух номеров: 900 или 8-800-555-55-50. Для соединения со специалистом в момент, когда клиент сам находится за рубежом, предусмотрен отдельный номер телефона, доступный из любой точки мира: +7495-500-55-50.

Обычно поиск «потерявшихся» денег требует определенного времени. Но если все данные были указаны отправителем перевода корректно, сложностей с обнаружением средств не возникает.

Перевод денег в другую страну с помощью Сбербанка не вызывает никаких трудностей. Зачисление средств осуществляется быстро, отправку можно совершить разными способами, а размер комиссии можно уточнить у представителей банковской организации.

Как перевести деньги иностранцу

Если требуется отправить средства из России, то это сделать тоже возможно. В целом способы мало чем отличаются, поэтому вышеуказанные варианты можно использовать и для перевода из РФ иностранцу. То есть, можно выполнить банковское перечисление, обратившись в финансовое учреждение. Комиссия может отличаться в зависимости от банка.

Также можно использовать систему международных переводов Вестерн Юнион, чтобы быстро отправить средства иностранцу. Допускается даже обратиться в почтовое отделение для отправки средства. Но помнить нужно про предел по сумме, которую можно за один раз перечислить.

Варианты перевода денег на карточку Сбербанка

Перевод из-за границы на карту от Сбербанка можно получить, если он отправлен по реквизитам счета через систему SWIFT. Работает она практически во всех банках мира. При этом должны выполняться следующие условия:

- У получателя открыт карточный счет в Сбербанке.

- Реквизиты карточного счета известны отправителю, их надо не перепутать с номером пластика.

- У отправителя и получателя перевода отсутствуют блокировки, иначе деньгами воспользоваться не удастся, или они могут даже не уйти.

Существуют также альтернативные способы отправить переводы: через системы денежных переводов, онлайн-сервисы, электронные кошельки. Но в этих случаях деньги будут идти из-за границы не напрямую на карту Сбербанка, а через компанию-посредник. Получателю придется их зачислять на свою карточку уже самостоятельно.

Вместо карточного счета, клиент Сбербанка для получения перевода из-за границы может воспользоваться любым другим, например, сберегательным счетом. Это удобно, если деньги из-за границы переводят редко и для их получения нет смысла заводить отдельную карточку в нужной валюте.

Важно. Прямой перевод с карты на карту из-за границы не поддерживается Сбербанком

Это связано с нормами действующего законодательства и обязанностью банка проводить процедуры валютного контроля в установленных законом случаях.

Валюта перевода и конвертация

Клиент может получить на карту Сбербанка перевод денег из-за границы в долларах США или евро. Если валюты перевода и счета совпадают, то сумма будет зачислена полностью без какой-либо конвертации. В дальнейшем клиент сможет обменять при необходимости валюту по действующему курсу в онлайн-банке или снять ее наличными.

При переводе денег из-за границы в валюте, отличной от валюты счета, банк будет вынужден провести конвертацию. При этом будет использован курс, действующий для операций по счету внутри банка. Подобная ситуация возникнет, например, если отправлен перевод в долларах США на карту Сбербанка, выпущенную к рублевому счету.

Замечание. Из-за невозможности получателя и отправителя контролировать точно момент конвертации и заранее угадать курс, лучше переводить деньги из-за границы на счета (карты) в долларах и евро. Это исключит лишние потери, а сконвертировать валюту получатель сможет самостоятельно после получения перевода из-за границы.

Можно ли перевести деньги из заграницы в Россию

Отправка средств между странами является нередким явлением, причем отправителем может выступить как россиянин, так и иностранец. Для каждого государства есть свои особенности и лимиты, которые стоит лично уточнять. Потому как в случае превышения разрешенной суммы перевод может сорваться.

Безусловно, существует возможность выслать деньги из заграницы в Россию. Главное, выбрать удобный способ, а также соблюсти все условия процедуры. Легче всего отправить средства из ближнего зарубежья, особенно если там есть такие же финансовые учреждения, как и в РФ. Однако при необходимости перевод можно осуществить из Великобритании, Испании, Германии, а также иных дальних государств.

Полезно будет ознакомиться с общим принципом переводов, чтобы понимать, как именно они осуществляются. Также рекомендуется в первый раз отправить небольшую сумму, чтобы убедиться, что она дойдет до получателя. Если выбирать надежные способы доставки, тогда не должно возникнуть каких-либо проблем.

Межбанковский перевод

Иногда бывает, что ни один из вышеописанных способов вам не подходит. И денежки перевести бесплатно никак не удается.

В этом случае можно использовать межбанковские переводы.

В чем отличие от обычных переводов с карты на карту?

Переводя средства C2C (с карты на карту) — деньги приходят на карту практически моментально. Пара-тройка секунд и они на месте. Нам нужно знать только номер карты получателя (при выталкивании) или донора (при стягивании), срок действия пластика и CVC-код.

Банковские переводы идут «чуть-чуть» дольше.

Чуть-чуть — это 1-3 рабочих дня. На практике в среднем 1 сутки. Если отправить межбанковский перевод в первой половине дня, то высока вероятность, что получатель увидит их в тот же день, ближе к вечеру.

Смысл межбанковских переводов.

Каждая карта привязана к банковскому счету. И осуществляя перевод на этот счет — мы по сути, делаем перевод на карту. Только немного по более сложной схеме.

Как это работает и что нужно знать?

- Нам нужны реквизиты счета. Это БИК банка получателя, номер счета в банке (расчетный счет) и ФИО получателя.

- Реквизиты есть в вашем договоре с банком. Или можно прийти в отделение и попросить распечатать. Но проще посмотреть в личном кабинете. Ищем слово «реквизиты» карты или счета.

- Реквизиты есть, осталось найти слово «межбанковские переводы» / «перевод со счета на счет» (или что-то похожее). Внести все данные и …. получателю ждать денег.

На первый взгляд все это выглядит слишком сложно и запутанно. Но уверяю вас, сделайте такой перевод один раз и все окажется не так страшно. ))))

На примере банка Тинькофф.

Если нужно перевести деньги на карту Тинькофф. В личном кабинете находим слово Реквизиты.

Видим все необходимые данные. Копируем реквизиты. В некоторых банках уже есть кнопка «Отправить реквизиты счета по почте».

Если нужно отправить деньги бесплатно межбанковским переводом. Ищем слово «Перевод». И заполняем все поля.

Чтобы каждый раз не вносить все реквизиты заново, сохраните операцию в шаблоны (или избранное). В следующий раз меняйте только сумму перевода при необходимости.

Сколько это стоит?

Вопрос цены снова зависит от банка. Тот же Сбербанк берет стандартные 1% от суммы перевода. Мультикарта от ВТБ компенсирует расходы на переводы (комиссия 1%) в следующем месяце, при тратах более 5 тысяч рублей.

Нам нужны бесплатные либо дешевые межбанковские переводы.

Из популярных карт — есть Тинькофф Блэк с бесплатными межбанковскими переводами.

Как применить это на практике?

Если с карты на карту не получается перевести деньги напрямую. Используем карту-посредника (или транзитную).

Для примера стягиваем деньги на Тинькофф. Потом осуществляем выталкивание или межбанковский перевод на карту, конечного получателя.

Особенности процедуры поступления средств на валютные счета

Для юридических и физических лиц помимо текущего валютного счета открывают еще один – транзитный. Он нужен для проверки легальности средств, поступающих из-за рубежа или, наоборот, уходящих за границу. Финансовые средства по всем операциям сначала зачисляются на транзитный счет, проверяются, а затем отправляются дальше.

Процедура проверки называется валютным контролем и занимает до 15 рабочих дней с даты совершения перевода. Чтобы легализовать платеж, необходимо предоставить банку следующие документы:

- распоряжение о списании средств;

- справку о проведении валютных операций;

- договор с зарубежной компанией или иные официальные бумаги, подтверждающие законность сделки.

Если сумма перевода превышает $50 000 (или эквивалент в иной валюте), дополнительно оформляется паспорт сделки.

При необходимости банк запрашивает дополнительные документы, необходимые для легализации финансовых средств.

Объекты валютного контроля при переводе средств за границу

Любые операции, связанные с отправкой денежных средств, попадают под валютный контроль. Его участниками могут стать следующие категории лиц:

- Валютные резиденты – граждане, проживающие на территории России более полугода в течение последних 12 месяцев. Имеют право переводить деньги на иностранные счета в пользу физических и юридических лиц через банки и специализированные платежные системы.

- Валютные резиденты – юридические лица, зарегистрированные на территории РФ. Им разрешается перечислять средства за рубеж в адрес контрагентов по действующим договорам, инвойсам, осуществлять выплаты иностранным гражданам (например, заработной платы), а также отправлять деньги на оплату пошлин, сборов за услуги государственных служб другой страны. Операции проводятся через банк или кредитные организации, имеющие соответствующие лицензии Центробанка.

- Валютные нерезиденты: могут осуществлять те же самые действия, что и резиденты.

Следует учитывать, что все механизмы перевода средств на иностранные счета строго регламентируются законами и инструкциями ЦБ. Некоторые валютные операции напрямую запрещены – их перечень можно уточнить в приложении федерального закона № 173-ФЗ

Что такое паспорт сделки и для чего он нужен

Если сумма оплаты за товары, услуги или работы превышает сумму, эквивалентную $50 000, то для совершения перевода на счет иностранной компании следует оформить и предоставить в банк паспорт сделки.

В документе обязательно указываются:

- дата и номер;

- сведения о российской компании и ее зарубежном партнере;

- информация по контракту – сумма сделки, дата осуществления поставок товаров или услуг, валюта для оплаты;

- реквизиты банка для осуществления перевода.

Паспорт сделки подписывают те же лица, что и участвовали в заключении контракта. Для сверки подписей в банк нужно предоставить нотариально заверенные образцы, оформляемые на специальной карточке.

Обратите внимание! Документы для оформления паспорта сделки следует направить в банк заранее, так как срок рассмотрения бумаг в соответствии с п. 6.11 инструкции Банка России № 138-И может занимать до трех рабочих дней

В случае предоставления ошибочных или неверных сведений банк вправе отказать компании в осуществлении транзитной операции.

Справка о валютных операциях

Данный документ является обязательной формой учета операций, проводимых с использованием зарубежной валютой. Предоставляется в банк для подтверждения легальности операций по контактам с иностранными организациями.

В справке указывают:

- реквизиты банка адресата;

- реквизиты отправителя;

- номер паспорта сделки;

- детали перевода – например, номер распоряжения о списании денег со счета.

Срок проверки справки составляет 1 рабочий день. В случае изменений сведений, указанных в документе, в банк предоставляется корректирующая справка (одновременно с документами, отражающими произошедшие изменения).

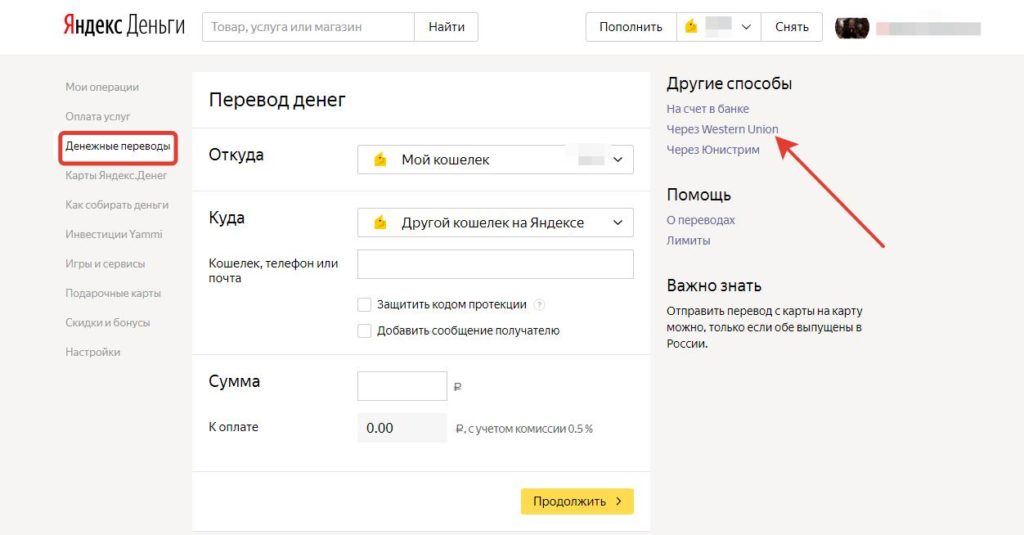

Киви, Яндекс.Деньги и WebMoney

Это сравнительно новый метод перечисления. Обычно он осуществляется с помощью системы быстрых переводов электронных финансовых сервисов (Яндекс.Деньги, ВебМани).

Трансфер электронных денег — дорогой способ. Отправителю придется заплатить комиссию за перевод с одного кошелька на другой, а также за пересылку этих средств на карту. Из-за этого комиссия вырастает до 10—15%.

Источники

- http://sber-otvet.ru/denezhnye-perevody-po-rossii-bez-komissii-sberbank

- http://financeprof.biz/vozmozhen-li-perevod-deneg-po-rossii-bez-komissii

- https://lifeha.ru/biznes-howto/perevesti-dengi-bez-komissii.html

- https://sberbanki-onlajn.ru/denezhnye-perevody/

- https://cryptonyka.su/denezhnye-perevody-po-rossii/

- http://www.easy-street.ru/7-nadezhnykh-sistem-dlya-denezhnykh-perevodov-po-rossii-i-sng/

Особенности перечисления денег родственникам за границу

Граждане, имеющие родственников в других странах, могут осуществлять операции и на большие суммы, чем 5 тыс. долл. в сутки. Валютное законодательство позволяет совершать такие перечисления, если родство подтверждено официально. В качестве подтверждающих документов представляется нотариально заверенная справка.

Операции должны выполняться с банковского валютного счета. В некоторых случаях, при выполнении крупных переводов, банк имеет право запросить обоснование осуществления сделки. Но запретить или лимитировать перевод не будет. Если вы не знаете, сколько денег можно перевести через границу родственникам, сотрудники банков предоставят нужные консультации.

Какие ограничения для переводов установлены и взимается ли комиссия

Важно помнить, что при конвертации валют банк взимает дополнительные комиссионные, поэтому сумму к отправке рассчитывают с добавлением комиссии. Стандартная комиссионная надбавка за выполнение перечислений за рубеж составляет от 0,5% до 5% в зависимости от тарифов организации

Размер комиссии также зависит от страны нахождения контрагента, наличия банка посредника. Максимальная сумма, законодательно разрешенная к перечислению в течение суток без предоставления дополнительных документов, составляет 5 тыс. долл.

Некоторые компании, например WesternUnion дают возможность онлайн-отправки. Для этого требуется регистрация на официальном сайте и заполнение формы по шаблону. Внесение данных происходит латинскими буквами. Далее на мобильный телефон придет идентификационный номер, который сообщается контрагенту. Максимальная сумма транзакции составляет 100 тыс. рублей. В течение календарного месяца допускается перечисление не более 0,6 млн. рублей через сайт. При выборе наименее трудоемкого способа перевести деньги за границу, лучше предпочесть такую надежную компанию как WesternUnion.

Перевод через банковские счета

В такой схеме участвует целый ряд посредников. Сначала с банковского счета отправителя деньги уходят на корреспондентский счет, после этого информация о совершении транзакции отправляется в банк-корреспондент и лишь в конце получателю направляется уведомление о том, что сумма была зачислена.

Даже если все операции будут выполняться в автоматическом режиме, такой перевод будет идти не менее пары дней. Но это считается нормой для заграничных переводов межу счетами, поэтому ожидать срочности не приходится. Если перевод надо выполнить в страны ближнего зарубежья, отправителю нужно будет открыть счет в рублях, а в большинстве случаев — лучше выбрать счет в американских долларах.

Теперь надо обратиться в банк и получить перечень реквизитов, которые нужно будет ввести в процессе выполнения операции. Приготовьтесь к тому, что список будет длинным и ни в коем случае нельзя допускать ошибку хоть в одном поле. В противном случае деньги просто не зачислятся. Этот метод подходит, если нужно перевести деньги за границу, а сумма достаточно крупная. Для мелких сумм лучше воспользоваться системой перечислений типа Western Union.

Услуги электронных платежных систем

Этот вариант является одним из наиболее простых и доступных для любого россиянина. Его преимущество заключается в том, что для использования достаточно иметь доступ в интернет

Также важно, чтобы у другого человека был профиль в нужной платежной системе. Тогда можно будет дешево перечислить деньги с кошелька на кошелек

Однако нужно учесть определенные особенности данного метода. Прежде всего, может возникнуть проблема с регистрацией иностранца в платежной системе. Потому как не во всех странах можно создать профиль, допустим, в Вебмани. Также бывают сложности с выводом денег, потому как могут отсутствовать доступные варианты, к примеру, для Испании и Италии. Электронные платежные системы лучше всего подойдут для ближнего зарубежья, потому как там проще снять деньги.

Перевод посредством электронных платежных платформ

Данный вариант перечисления денег является наиболее быстрым. При этом для осуществления финансовой операции не потребуется никуда обращаться. Для него нужен доступ в интернет и регистрация в одной из электронных платежных платформ.

На данный момент наибольшей популярностью пользуются электронные платформы Qiwi, Web Money и Yandex деньги. Для проведения платежа потребуется знать номер электронного кошелька получателя. Для оформления перечисления денежных средств понадобится не более пяти минут. При этом зачисление на счёт получателя происходит мгновенно, что является несомненным преимуществом данного варианта. Также из положительных моментов следует отметить возможность вывода зачисленных средств на банковскую карточку. Самым существенным недостатком является наличие комиссионного сбора, который взимается как с отправителя, так и с получателя денег.

Безопасность проведения данной операции обеспечивается путём применения специализированного кодирования. Финансовая операция подтверждается кодом, который поступает в виде смс-сообщения на номер телефона отправителя. Данный код может быть использован один раз, повторное его применение невозможно. Помимо указанных мер безопасности, разработчики платежных платформ используют специализированное программное обеспечение для ограничения вероятных взломов электронных кошельков.

Contact

— российская система, обслуживает физические лица по всему миру.

Начала работать с 1999 года.

Объем охвата 156 стран и 330 тысяч пунктов для расчетов.

Организована АКБ «Русславбанком», выполняющим функцию клирингового центра.

Валюты перевода: рубли РФ, доллары США и евро.

Услуга «CONTACT- СЧЕТ», позволяет отправлять и зачислять средства на счета физлиц в любой банк России в рублях, а за рубежом на счета физлиц и юрлиц в евро в любом банке Европы и долларах в США.

Минимальной суммы нет.

Максимальная сумма внутри России — 500 тыс. рублей, в страны ближнего зарубежья и наоборот — 350 тыс.рублей.

Максимальная сумма перевода в евро или долларах, в страны ближнего зарубежья — 10 тысяч.

Резидент России за один операционный день может отправить максимально сумму в 5 тысяч долларов, или эквивалент в евро или рублях.

При получении средств комиссии нет.

При отправке внутри России комиссия — 0,2%-1%, в страны ближнего зарубежья — 0,65%-2%.

В странах дальнего зарубежья комиссия привязана к стране, к доставке на дом или в офисе, тип валюты, сумма перевода.

Отправитель уведомляется смс-сообщением об исполнении перевода.

Как осуществляют переводы денег за границу юридические лица

Статья 14 федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» определяет возможность юридическим лицам выполнять переводы с открытых валютных счетов либо электронными деньгами. Исключения составляют операции по оплате пассажирских перевозок или грузовых перевозок, не связанных с коммерческой деятельностью. Такие расчеты разрешены наличными иностранными или российскими деньгами.

Через валютный счет производятся операции без ограничения лимита при предоставлении дополнительных документов:

- паспорт сделки,

- справка о валютных операциях,

- сведения о контрагенте и иные подтверждающие документы.

При использовании платежных систем юридическому лицу потребуется использовать собственный открытый банковский счет в любом банке либо платежной системе. В платежной системе юридической лицо должно пройти идентификацию, после чего будет произведено перечисление средств.

Существует несколько вариантов перевода средств иностранным контрагентам, включая банковские операции, использование электронных денег и криптовалюты. Любой перевод выполняется с комиссионными, что обязательно учитывают при расчете вносимой суммы. Перевести более 5 тыс. долл. в сутки без предоставления подтверждающих документов может только юридическое лицо со своего счета. Физическим лицам нужно будет выполнить крупный перевод за несколько дней.

Смотря из какой страны

Проведя серьезные изыскания, мы пришли к выводу о том, что универсального способа просто не существует, сколько не ищи. Наиболее приемлемые варианты нужно искать для каждой страны в отдельности. Приведем примеры.

- Украина. В 2016 году были приняты поправки в законодательство, запрещающие переводить деньги в Россию большинством способов, в том числе и с помощью американских систем денежных переводов Western Union и Money Gram. В 2017 году Россия ввела ответные меры, и запрет стал тотальным. Остался только дорогой банковский перевод или «серые схемы».

- Страны Азии. Из некоторых азиатских стран переправить деньги в Россию через банк очень сложно и дорого. Через платежные системы переправлять деньги обходится еще дороже, а вот если воспользоваться специальными сервисами, получается неплохо.

- Из Европы и Америки деньги лучше переправлять через привычные платежные системы или переводом с карты на карту. Использование «серых схем» может привести к блокировке счета со всеми вытекающими последствиями.

В общем, чтобы выгодно делать денежные переводы из чужой страны в Россию, нужно сначала изучить особенности финансовых операций, производящихся в той стране, в которой вы находитесь. Нужно изучить предложение местных банков, посмотреть какими мобильными приложениями для перевода денег пользуется местное население, потом уже искать более приемлемый вариант для себя. Также нужно смотреть, какие российские банки сотрудничают с местными банками.

Особенности перевода средств на собственный счет в иностранном банке

Согласно действующему законодательству граждане России, являющиеся резидентами, обязаны предоставлять в налоговую инспекцию сведения об открытии иностранного банковского счета. К резидентам относят граждан, проживающих на территории страны 183 дня и больше. Валютное законодательство позволяет приобретать иностранную валюту и ценные бумаги общей стоимостью не боле 150 тыс. долл. в год без необходимости предоставления дополнительных документов.

После представления информации об открытии счета налоговой инспекцией будет выдаваться соответствующая справка, без которой банк не сможет провести операцию перечисления на иностранный счет гражданина. По завершении года граждане обязаны предоставлять в налоговую инспекцию сведения об оборотах на иностранных счетах, о входящем остатке и остатке на конец года. Нерезидентам законодательно с 1.01.2018 отменено требование предоставлять справку налоговой инспекции в банк.

Заключение

Без перевода денег сейчас сложно представить свою жизнь. Например, родственники или друзья попросили одолжить им некоторую сумму, или ваш ребенок учиться за границей по обмену и ему нужны карманные деньги. Самый оптимальный вариант – воспользоваться платёжной системой с минимальной комиссией. Так вы точно будете знать, что деньги дошли до получателя без потерь.

Предлагаем ознакомиться со статьями на финансовую тему:

- Как перевести голоса ВК.

- Как бесплатно подключить аппаратный кошелек.

- Как заработать на интернет-аукционах.

- Как заработать на покупке и продаже дебиторской задолженности.