Дебетовая карта как правильно ставить ударение

Содержание:

- Как проверить — кредитная или дебетовая карта?

- Правильное произношение прилагательного «дебетовая»

- В словах кредит и дебит где должный быть ударения?

- Как выглядит дебетовая карта

- Сколько стоит обслуживание карты?

- Определение

- Овердрафт: реальная выгода или неприятный сюрприз?

- 4 простых способа положить деньги на карту Сбербанка

- Как заказать дебетовую карту. Заказ онлайн и в банке.

- Преимущества дебетовых карт

- Основные отличия от кредитной карты

- Что значит дебетовая карта и чем она отличается от кредитной

- Плюсы и минусы

- Оформление дебетовой карты

- Пару слов о самом термине и о его происхождении

- Откуда берется слово «Дебетовые»?

- Как выбрать дебетовую карту

- Дебетовая карта – это….

Как проверить — кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант — позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта — значит перед вами дебетовая карта.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-4.jpg)

Рис.3 Где указан тип карты

Если вы увидите «задолженность по кредиту» или «размер минимального платежа до окончания льготного периода» — не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ — проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Правильное произношение прилагательного «дебетовая»

Куда делать ударение? Узнав отчего происходит слово, вы удивитесь, но ударение в прилагательном «дебетовая» ставится непосредственно на букву «О». Да банковский быт немного подмял под себя данное прилагательное и теперь его произносить правильно именно с ударением на третью согласную.

Но все же как бы ты не произнёс данное слово, никто на тебя криво не посмотрит, так как практически большинство людей произносят его неправильно, с точки зрения правил. Да и некоторые банковские работники также не любят делать ударение на букву «О» и произносят с ударением на первую согласную и в этом нет ничего страшного.

В словах кредит и дебит где должный быть ударения?

У Грамоты. ру есть функция – проверка слова. Ударения и толкования; все формы. Кликните в Избранное http://www.gramota.ru/slovari/dic/

крЕдит (правая сторона счета) кредИт (ссуда)

Правая сторона бухгалтерских документов, на которой регистрируются все средства, снятые со счета учреждения, предприятия и т. п. , а также все числящиеся по данному счету долги и расходы (противоп. : дебет) .

1. Предоставление в долг ценностей (товаров или денег и т. п.) .

2. Коммерческое доверие. // перен. Личностное доверие, авторитет.

Количество какой-л. жидкости или газа, поступающее в определенную единицу времени из естественного или искусственного источника (колодца, скважины, родника и т. п.) .

Русское словесное ударение:

дебИт (объём жидкости или газа)

Левая сторона бухгалтерских документов, на которой регистрируются поступления на счет учреждения, предприятия и т. п. , а также все числящиеся по данному счету долги данному учреждению, предприятию и т. п. (противоп. : кредит) .

Приход, общая сумма денежных поступлений.

Как видите, правильны ударения “крЕдит” и “кредИт”, “дЕбет” и “дебИт”, но в приведённой Вами бухгалтерской паре только “крЕдит” и “дЕбет”.

Источник статьи: http://otvet.mail.ru/question/30326605

Как выглядит дебетовая карта

Любая банковская карта представляет собой пластиковый прямоугольник с магнитной полосой на обратной стороне.

На лицевой стороне всех карт (и кредитных, и дебетовых) содержится следующая информация:

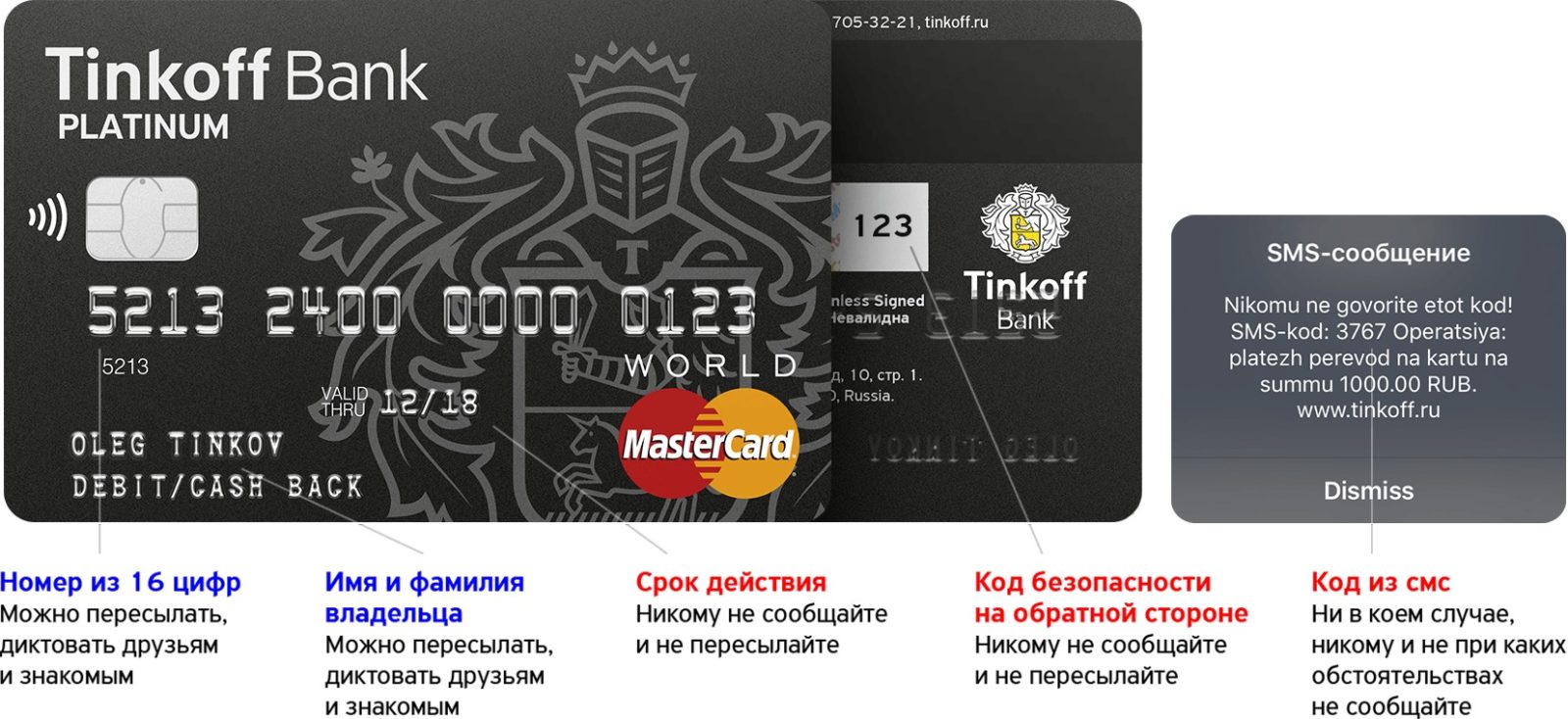

- имя и фамилия держателя карточки: прописывается заглавными латинскими буквами (например, MARIA PETROVA);

- период действия карты: указывается в формате месяц/год (например, 07/18);

- уникальный шестнадцатизначный номер карты (например, 4276437890872347);

- наименование банка-эмитента (например, Сбербанк, ВТБ24 и др.);

- тип платежной системы (Visa, MasterCard – самые распространенные).

Дебетовая карта, что значит код безопасности CVC2: это защитный трехзначный код, который указывается на обратной стороне. Он необходим для защиты средств, размещенных на счете, от действий злоумышленников. Так, например, при оплате различных покупок и услуг через интернет всегда запрашивается этот код, после чего на телефон держателя карты приходит еще один код – для подтверждения операции.

Также на обороте карты обязательно содержится подпись держателя. Человек расписывается при получении карты в отделении банка. Если подпись с карты не соответствует подписи на чеке (при оплате покупок в магазине), кассир вправе отказать в проведении операции или запросить паспорт.

Магнитная полоса представляет собой архив, содержащий базовые сведения о держателе (ФИО, номер банковского счета, срок действия карточки). Это так называемый dump-карты. Большинство карт сейчас перешли на технологию записи данных не на магнитную полосу, а на встроенный чип, как на более надёжную технологию.

Номер карты и карточный счет – абсолютно две разные вещи, номер счета можно найти в реквизитах к карте. Это следует учитывать при получении различных переводов. Например, если на дебетовую карту ожидается перевод от кого либо, нужно конкретно указать: перевод на номер карты ХХХХХХХХХХХХХХХХ, либо перевод на карточный счет номер (как правило 20-ти значный) ХХХХХХХХХХХХХХХХХХХХ.

Сколько стоит обслуживание карты?

Стоимость обслуживания дебетовых карт зависит от тарифа и платежной системы.

Если вам нужна дебетовая карта, чтобы пару раз в месяц снимать зарплату и оплачивать коммуналку, то подойдут «Виза Электрон» и «Мастеркард Маэстро». Эти карты чаще всего открывают бесплатно, а обслуживание стоит не больше 500 рублей в год. Скорее всего, ваша зарплатная карта именно такая.

Сохраните 32 000 Р в год

Зарплатная карта — это дебетовая карта, на которую организация перечисляет вам зарплату. Организация договаривается об обслуживании и выпускает их вместе с банком. В некоторых банках у зарплатных карт бывает овердрафт — кредитный лимит размером в одну или две зарплаты.

Если вы хотите получать проценты на остаток по счету и кэшбэк за каждую покупку, то открывайте «Визу Классик» и «Мастеркард Стандарт» с соответствующими услугами банка. Обслуживание стоит в среднем 700—2000 рублей в год. С такими картами можно оплачивать покупки в интернете, летать в отпуск в Европу, получать повышенный кэшбэк от партнеров банка. Это стандартный уровень карт.

Сумма кэшбэка или процент на остаток часто покрывают сумму за обслуживание. Например, у вас каждый месяц списывают 290 рублей за обслуживание, а начисляют 310 рублей на остаток по счету и 270 рублей за кэшбэк. Проверьте условия по вашей карте или проконсультируйтесь у сотрудника банка. В Тинькофф-банке обслуживание дебетовой карты будет бесплатным, если одновременно вы пользуетесь вкладом в рублях.

Если вы часто летаете за границу, переводите с карты много денег и вам нужен доступ к дополнительным возможностям банка даже ночью, то вам подойдут «Голд» и «Платинум». Годовое обслуживание стоит от 3000 рублей. По картам доступны проценты на остаток по счету, дополнительные бонусы на перелеты и бронирование отелей.

Определение

Дебетовая карта — это платёжная пластиковая карточка, выпускаемая банковскими организациями. Она предназначена для расчётов за счёт собственных средств клиента. Проще говоря, это электронное средство платежа, позволяющее проводить оплату и снимать наличные за счёт тех денежных средств, которые предварительно были размещены клиентом на банковском счёте.

Обычно дебетовая карта представляет собой кусочек пластика размером 85,6×53,98 мм. Но могут встречаться и уменьшенные варианты, в том числе встраиваемые в различные брелоки и другие вещи. Выпускаются персонифицированные и неименные карты различных платёжных систем (МИР, Mastercard, Visa и так далее).

Любые виды пластика в России оснащаются чипом для хранения информации. Также карты могут иметь магнитную полосу в целях совместимости со старыми терминалами. Большинство выпускаемых карт поддерживают бесконтактную оплату (PayWave, PayPass).

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

- При снятии наличных в банкомате «чужого» банка может взиматься комиссия, которая спишется с вашего расчетного счета. При недостатке средств вы уйдете в «минус».

- При расчетах за границей рублевой картой образуется курсовая разница, которая тоже должна быть оплачена.

- Периодическое годовое обслуживание банком снимается автоматически.

- При некоторых типовых платежах отсутствует обязательная авторизация. В этом случае сумма списывается без запроса информации о балансе счета.

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

4 простых способа положить деньги на карту Сбербанка

Для многих россиян давно стал очевиден тот факт, что без современных технологий полноценная жизнь не только в мегаполисах и крупных городах страны, но и в маленьких городках и селах стала невыносимо скучной и неудобной.

Стоило пройти всего каких-то несколько лет, как мы удивительно быстро привыкли к тому, что положить деньги на карту Сбербанка стало проще, чем в недалеком прошлом. Достаточно вспомнить, как лет 10 назад люди стояли в очередях, со сберкнижками и чеками, чтобы положить на счет часть своей пенсии или зарплаты.

https://youtube.com/watch?v=ZIdMylQDhG4

Сейчас пластиковые банковские карточки есть практически у всех, будь то у пенсионеров из районных центров и поселений или студентов вузов, солдат в отдаленных гарнизонах, не говоря уже о всех тех, кто работает в фирмах и организациях города.

В этой статье есть все необходимые сведения о том, как правильно положить деньги на карту Сбербанка и удобно пользоваться ею в различных условиях и ситуациях. Причем это относится к любым видам банковских карт, дебетовым или кредитным. Основная цель -донести до каждого, как легко и просто обращаться с деньгами на карточках в наши дни.

Пополнение карточного счета через офисы банка

Один из самых простых способов положить деньги на банковскую карту -это обратиться непосредственно в офис самого банка. Филиальная сеть Сбербанка является на сегодняшний день самой крупной в стране.

Клиента в офисе всегда встретят внимательные сотрудники, и с их помощью не составит никакого труда произвести необходимую операцию. Причем следует отметить, что очередей в отделениях банка давно нет, и обслуживание клиентов сотрудниками банка в кассах происходит быстро.

Пополнение карточки с помощью банкомата

При всей кажущейся для новичков сложности воспользоваться этой услугой довольно просто.

Основное преимущество данного способа в том, что банкоматы осуществляют операции как пополнения счета, так и снятия денег с карточки практически круглосуточно. Сеть банкоматов достаточно широка, и найти банкомат в ближайшем крупном магазине, супермаркете, станции или проходной завода не составляет труда. При использовании банкомата для пополнения счета необходимо помнить, что операции осуществляются в той валюте, на которую карточный счет открыт.

Внесение денег на карточку через платежные терминалы

Наравне с банкоматами в последнее время становится все популярнее производить операции пополнения карточного баланса через платежные терминалы. Как и банкоматы, эти удобные сервисные точки расположены повсеместно, в любых общественных местах, магазинах, парках, остановках транспорта. Сеть платежных терминалов намного шире, чем традиционные банкоматы. С помощью платежного терминала можно не только положить деньги на карточку, но и воспользоваться другими сервисами. При пополнении счета следует помнить, что за пользование услугами платежного терминала взимается комиссия.

Пополнение счета банковской карты другими способами

Кроме традиционных способов пополнения карточки банка, существуют и другие. Например, пополнить карточный счет можно, воспользовавшись интернет-сервисами. Как правило, таким способом могут воспользоваться те, кто немного разбирается в клиентских приложениях на существующих интернет ресурсах.

На сайте любого банка есть сервис удаленного управления своими счетами и картами. Ничего сложного в этих рассчитанных на среднего клиента банка технологиях нет. Достаточно обратиться в ближайший офис или отделение банка, где грамотные специалисты объяснят все тонкости использования этой услуги.

Как заказать дебетовую карту. Заказ онлайн и в банке.

Из этой информации вы узнаете какую дебетовую карту лучше оформить и сможете осуществить заказ выгоднейшей для вас дебетовой карты. Некоторые из карт прибудут к вам домой сами и вам не нужно будет куда-либо за ними ходить. Доставит их курьер, абсолютно бесплатно, за счёт банка.

Кроме того, вы можете прийти и сделать заказ непосредственно в ближайшем к вам банке. Но, это не самый лучший вариант, поскольку вы можете только потратить время. Ведь, дебетки очень разные, есть такие, по которым вам начисляют кэшбэк и проценты на остаток, а гарантий что в том банке, куда вы придете будут нужные вам варианты, нет.

Кредитная и дебетовая карта — это, что за карты, в чем их разница простыми словами — надеемся, что мы смогли вам объяснить. Вы можете правильно выбрать дебетовые карты, это теперь зависит от ваших предпочтений. Нужная информация у вас есть. Успешного вам оформления карты!

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

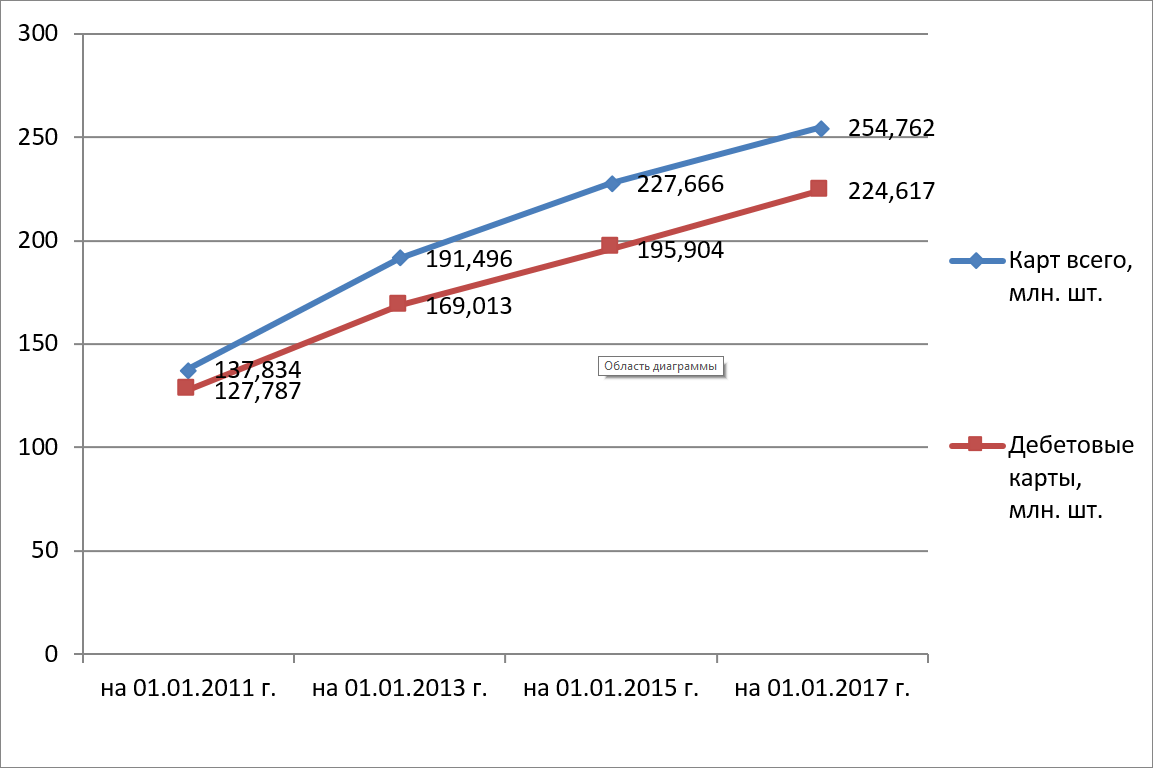

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт. Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты

Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Основные отличия от кредитной карты

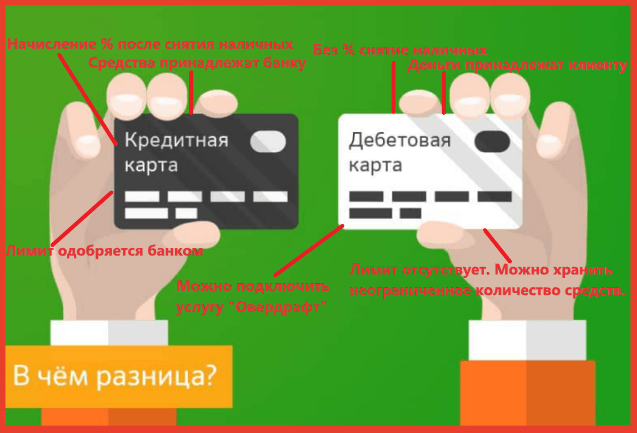

На дебетовой карте хранятся только личные средства владельца, на кредитной — виртуальные деньги банка, которые клиент может потратить в долг. Это так называемый кредитный лимит — то, на сколько банк позволяет уйти в минус.

Визуально отличить дебетовую карту от кредитной сложно, зачастую невозможно. И те и другие бывают неименными и именными. Но, иногда на лицевой стороне прямо указано: debit или credit card. Для уточнения информации, что это у вас такое — кредитная или дебетовая карта — нужно внимательно прочитать условия договора или проконсультироваться в отделении банка-эмитента.

Что значит дебетовая карта и чем она отличается от кредитной

Данный продукт привязывается к расчетному счету держателя, его можно использовать для покупок в магазинах или интернете, для оплаты различных услуг, в т. ч. банковских, коммунальных, образовательных и т.д.

Кроме этого, с карты можно снимать наличные деньги в любой валюте, переводить их клиентам своего или стороннего банка.

Дебетовый продукт отличается от кредитного тем, что на нем лежат только собственные средства. Клиент не может выйти за пределы лимита, взять у банка займ и воспользоваться им. Дебетовая карта выгодно отличается от кредитки тем, что вносить на счет и снимать с него деньги можно в любое время. Она не требует обязательного ежемесячного платежа и оплаты процентов за использование денежных средств.

Отличия дебетовой карты от кредитной.

Отличия дебетовой карты от кредитной.

Овердрафт — выгода или неприятный сюрприз

Овердрафт — это небольшое исключение из правил использования дебетового продукта. В данном случае различается технический (неразрешенный) и разрешенный овердрафт, простыми словами — это мини-кредит.

Разрешенный овердрафт — это небольшой займ, который банк предлагает и одобряет после того, как внимательно изучит платежеспособность и надежность гражданина. Такая функция может пригодиться в том случае, если при проведении какой-либо операции держателю не хватает денег, но банк помогает возместить данную сумму за счет своих средств.

Эта услуга не является бесплатной, поэтому в зависимости от суммы и срока использования мини-кредита на него начисляются проценты.

Технический (неразрешенный) овердрафт может возникнуть в нескольких случаях:

- Если держатель снимает наличные средства в банкомате сторонней финансовой организации и за данную операцию взимается комиссия. При нехватке денежных средств владелец пластикового продукта уйдет в минус.

- При расчетах в других странах может возникнуть разница в курсах валют, что тоже приводит в техническому овердрафту при недостаточной сумме на карте.

- При автоматическом снятии годового обслуживания на счете возникает минусовой баланс.

Таким образом у клиента появляется задолженность перед банком даже с дебетовым финансовым продуктом, поэтому рекомендуется всегда иметь на карте неснижаемый остаток в 500-1000 руб. на данные случаи.

https://youtube.com/watch?v=0XUIwGh09Ys

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.

Оформление дебетовой карты

Оформить дебетовую карточку можно с 14 лет. Для открытия не потребуется подтверждать место работы и уровень дохода. Нужно заполнить анкету с информацией о себе, указать паспортные данные и контакты. Сделать это можно в банковском офисе или дистанционно. Услуга доступна в том числе и гражданам других государств.

Срок изготовления и доставки пластикового носителя: от 1 до 10 дней (срок зависит от конкретного банка).

У некоторых банков есть тарифы для детей от 7 лет (детская карта Тинькофф Джуниор). В таком случае за пополнение баланса счета отвечает родитель. Он видит всю информацию и может контролировать расход средств.

Стоимость обслуживания

За открытие и обслуживание счета взимается комиссия. Одни банки списывают комиссию каждый месяц, а другие — за год. Многие организации предлагают возврат комиссии при определенной сумме покупок. Размер комиссии и порядок оплаты указывается в договоре на обслуживание. Эту информацию можно узнать и на сайте банковской организации.

Отметим, что сейчас большинство банков предлагают дебетовые карты с бесплатным обслуживанием.

Выводы

Дебетовая карта — это удобный инструмент для совершения онлайн и оффлайн платежей. К ней можно подключить зарплатный проект (в некоторых банках). На сумму, которая хранится на счету, можно получать накопительный процент. За покупки с расчетного счета можно получать кэшбэк и бонусные мили.

Автор статьи:

Пару слов о самом термине и о его происхождении

Начнём с определения дебетовой карты, данному в документе «Положение ЦБ РФ от 24 декабря 2004 г. № 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт”:

Подробнее о возможностях дебетовой карточки можно прочитать в этой статье.

Само слово дЕбит пришло к нам из бухгалтерского учёта. Дебит отражается в левой части бухгалтерского баланса и фиксирует приход денежных средств в кассу (на расчётные счета). Для справки – в бухгалтерском учете дебет и кредит фиксируются с помощью двойной профессиональной записи, отражающей операции сразу по двум счетам (что такое дебит и кредит?).

Слово происходит от латинского debet, что означает «(он) должен». Так, если у компании есть должники, то их называют дебиторами, так как у них есть деньги (или имущество), принадлежащее компании.

Откуда берется слово «Дебетовые»?

Итак, сначала посмотрим от какого же слова происходит прилагательное «Дебетовые». Если взглянуть на словарь русского языка Кузнецова С.А., то можно заметить, происхождение данного прилагательного от слова «дебет» – данное слово обозначает левую страницу в книге, где раньше записывалось все ценное имущество за человеком, также туда записывались все траты, долги и манипуляции с деньгами, такую книгу еще по-другому называли приходно-расходной.

В самом слове «Дебет» ударение ставится непосредственно на первый слог. Также если взглянуть именно в Википедию, то там идет разъяснение, что слово произошло от английского «Debet card» и дебетовая карта в свою очередь является переводом данного словосочетания. В большинстве английских слов идет ударение именно на первый слог, то есть также как и в первом случае. Так как правильно произносить и говорить это слово?

Как выбрать дебетовую карту

Карту нужно подбирать под свои потребности. Ассортимент банковских продуктов огромен, и каждый сможет найти то, что его полностью устраивает

Обращать внимание стоит прежде всего на тариф, дополнительные возможности, уровень безопасности и т.д.

Некоторые карты выпускают для решения определенных задач, например накопления милей (S7 Airlines от Тинькофф Банка), магазинных баллов («Лента» от Райффайзенбанка, «Пятерочка» от Почта Банка), регулярных денежных переводов («Кукуруза» от РНКО).

Тариф

Тариф — это то, сколько средств и по каким правилам банк возьмет за свои услуги. Чем он больше, тем больше возможностей получает клиент. Тариф включает:

- сумму обслуживания. Карты уровня «Стандарт» стоят от 300 до 1200 рублей в год, премиальные — до 4500 руб.

- комиссии за снятие наличных;

- за переводы. Популярность приобретают карты с бесплатными переводами денег в сторонние банки;

- за пополнение. Практически не взимается, только при использовании сторонних банкоматов или онлайн-сервисов;

- за СМС-информирование, проверку баланса и т. д.

Удобство использования

Стоит узнать, есть ли возможность перевыпуска, блокировки, решения определенных вопросов через интернет. Сбербанк до сих пор выдает карты в отделениях, позволяя клиентам только подавать предварительное заявление на сайте. В Тинькофф Банке все происходит онлайн, даже пластик с договором курьеры привозят на дом или на работу. Неименные «дебетовки» Райффайзенбанка, МТС, «Кукурузу» можно оформить прямо в магазинах.

Практически все современные карты поддерживают технологию бесконтактных платежей (MasterCard PayPass, Visa payWave, Mir Pay). Ими легко расплачиваться, приложив пластик к терминалу. В то же время для таких карт нужно подключать дополнительные услуги для защиты средств от мошенников.

Бонусы

Чтобы привлечь клиентов, банки предлагают карты с кэшбеком, процентами на остаток, бонусами. Есть продукты, совмещающие в себе несколько таких приятных возможностей.

Кэшбек — это возврат определенной части потраченных денег в рублях или виртуальной валюте. Как правило, речь идет о 0,5–3 %, в магазинах-партнерах — до 30 %. Более подробно можете почитать в моей статье о том, что такое кэшбэк.

Процент на остаток начисляется ежедневно, приходит на счет в конце месяца или года. Максимум, что предлагают сейчас банки, — до 10 % годовых. Стоит знать, что такие дебетовые карты часто требуют дополнительных условий, например какой-то размер неснижаемого остатка.

От виртуальных бонусов («Спасибо» от Сбербанка) финансовые организации переходят к кэшбеку реальными деньгами. Чем больше тратит держатель, тем большую отдачу получает. Баллы можно использовать только в магазинах-партнерах.

Валюта

Карты доступны не только в рублях, но и в валюте других стран. Ими удобно расплачиваться без комиссии, снимать наличные в банкоматах за границей. Существуют мультивалютные карты, к которым можно подключить несколько счетов в рублях, долларах, евро, йенах (к «дебетовкам» Ситибанка — до 10).

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.