«яндекс» начал продавать в рассрочку спорттовары и бытовую технику

Содержание:

- Работа с «Яндекс.Кассой» с эквайрингом на сайте интернет-магазина

- Рассчитываем рассрочку на примере телефона iPhone 7 Plus

- Можно ли взять Яндекс Деньги в кредит?

- Яндекс Деньги — что это такое и как пользоваться этой платежной системой

- Особенности мобильного и интернет-эквайринга

- Рассрочка в «Яндексе»

- Как оплачивать

- Что такое Яндекс Касса, возможности

- Яндекс.Касса и эквайринговый сервис

Работа с «Яндекс.Кассой» с эквайрингом на сайте интернет-магазина

Выставление счета

Сформировать счёт можно в разделе с ценами, товарами, контактами, если открыть личный кабинет. Письмо, СМС или ссылку на счёт отправьте клиенту. Он видит список товаров, выбирает способ оплаты и переводит деньги через «Яндекс.Кассу».

Как отправить счёт:

- на e-mail — с перечнем товаров для оплаты перейдите по клавише;

- сообщение со ссылкой – открывается отдельная страница со всеми данными о заказе и кнопкой «Оплатить».

- прямая ссылка тоже ведёт к списку товаров, отправить её можно и в чате.

Как происходит оплата

Преимуществом сервиса будет и возможность выбора варианта оплаты (правда, для физических лиц имеются некоторые ограничения).

Покупки оплачивают :

- с помощью «Яндекс.Денег»;

- через счёт своего сотового телефона;

- картой банка.

Система постоянно совершенствуется. Если зарегистрировать ИП, можно использовать и другие популярные электронные кошельки, а также порталы и мобильные приложения крупных банков, бесконтактные технологии (Apple Pay). Наличный расчёт возможен через 250 тыс. точек приёма в разных регионах РФ и других странах. Выводить деньги можно максимум 2 раза в сутки.

Продажи в кредит

С «Яндекс.Кассой» клиентам доступна оплата товаров как в полном объеме, так и в рассрочку или в кредит. Если включить эту опцию, клиент сможет приобрести товар сразу, а рассчитываться – по частям, ежемесячными платежами. Механизм такой покупки простой:

- Клиент добавляет в корзину товар и выбирает вариант оплаты «В кредит».

- Далее он определяет для себя срок, сумму ежемесячного платежа и т. п.

- Заполняет анкету (нужны данные паспорта).

- Через несколько минут покупатель получает ответ.

- Если кредит одобрен, касса получит платёж сразу.

Деньги продавцу поступят на следующий день после продажи (уведомление – сразу). Для активации услуги сначала подключаете «Яндекс.Кассу».

Потом решаете, какие условия кредитования можно предлагать пользователю. Осталось провести настройку в соответствии с инструкцией.

Что такое «Яндекс.Платежка»?

Это упрощённый вариант «Яндекс.Кассы». Принцип её работы простой: покупатель вместо владельца пополняет его электронный кошелёк

Важное преимущество этого сервиса в том, что подтверждать свою личность и подписывать договор о сотрудничестве не нужно. Достаточно регистрации, подключения «Яндекс.Платёжки» и составления формы оплаты для своих покупателей

Оплачивать счета потребители могут теми же путями, что и в «Яндекс.Кассе»: кошельком, картой, с телефона. Вывести средства с «Яндекс.Денег» можно на пластиковую карту ( 3 % + 45 руб.). Для небольших магазинов подходит идеально: не надо подавать документы и заниматься техническими вопросами переводов.

Выплаты клиентам

У «Яндекс.Кассы» есть возможность отправлять денежные переводы любому числу клиентов. Можно делать переводы на банковский счёт, на карту, на электронный кошелёк или на телефон. Предложение подходит маркетинговым агентствам, сервисам онлайн-игр, МФО. Механизм выплат простой: вы переводите деньги, необходимые для выплат, передаёте менеджеру список счетов, карт или телефонов, а сервис перечисляет деньги. Реестры вы получаете ежедневно, акт об оказании услуг – раз в месяц.

Возможные суммы переводов и тарифы:

- на карту MasterCard или Visa: 60-100 тыс. руб. разово, или до 300 тыс. руб. в сутки, или до 600 тыс. руб. за месяц;

- на кошелёк: 1-15 тыс. руб. (анонимный), или 60 тыс. руб. за раз, или до 600 тыс. руб. за месяц;

- банковский счёт: 60-100 тыс. руб. разово, или до 300 тыс. руб. в сутки, или до 600 тыс. руб. в месяц.

- баланс телефона: 1-15 тыс. руб. разово.

Как вывести деньги?

У пользователя есть возможность вывести деньги не чаще, чем 2 раза в сутки. Ограничения установлены в соответствии с ФЗ № 54. О каждой проведённой транзакции пользователь системы должен предоставить отчёт. Перечисление денег производится на указанный пользователем счёт.

Рассчитываем рассрочку на примере телефона iPhone 7 Plus

Самое интересное в данной услуге то, что, если погасить весь долг досрочно, то на этом можно даже заработать.

Давайте рассмотрим это на примере покупки телефона iPhone 7 Plus.

Phone 7 Plus

Стоимость данной модели в популярных сетевых магазинах составляет приблизительно 70 тысяч рублей. Именно на эту сумму Продавец предлагает клиенту оформить рассрочку без переплат.

Соответственно, у клиента возникает резонный вопрос, какой смысл магазину продавать свой товар в рассрочку, ничего на этом не зарабатывая? На самом деле, схема простая.

Банк предоставляет клиенту беспроцентный кредит на сумму 70 тысяч рублей, но при этом для самого банка стоимость товара составит 63-65 тысяч рублей. Именно такую скидку получит Кредитор от Магазина.

В этом и заключается основная выгода для банка. Самому клиенту Магазин бы такую скидку не предоставил.

Вот и получается, что банк действительно предоставляет беспроцентную рассрочку клиенту, но при этом он зарабатывает на разнице в этой скидке.

В том случае, если Кредитором выступает сам Магазин (как это часто бывает в крупных торговых сетях), он зарабатывает на разнице между оптовыми и розничными продажами. При этом Магазин преследует две задачи: увеличение товарооборота и проявление лояльности к клиентам.

Кроме этого, оформляя клиенту рассрочку, Кредитор получает персональные данные заемщика и может дополнительно предложить одну из банковских услуг. Дополнительно менеджер может предложить оформить страховку, которая тоже принесет прибыль Кредитору.

Заключение сделки

Сервис по страхованию жизни является одной из наиболее популярных услуг, который предлагает Кредитор. Оформление данной услуги, во-первых, существенно снижает для банка финансовый риск. А во-вторых, дает возможность дополнительного заработка.

Вы должны понимать, что вправе отказаться от данной услуги. Согласно законодательству, обязательной страховке подлежит медицинское обеспечение и общегражданская ответственность.

Все остальные виды страхования производятся исключительно по собственному желанию (могут и не производиться вовсе). Чтобы убедить вас в необходимости оформления такого страхования, кредитный инспектор может указать на соответствующий пункт в договоре, но скорее всего он имеет рекомендательный характер и не обязателен к исполнению.

Смело настаивайте на отказе от страховки. Ведь ни один магазин не согласится потерять выгодного клиента только из-за отказа от данного сервиса.

Можно ли взять Яндекс Деньги в кредит?

Где есть финансовые потоки, неизбежно возникает мысль использовать их для получения займов. В случае с ЯД все оказалось не так просто. Создатели платежной системы не снабдили ее специальным функционалом для регулирования отношений между кредитором и должником. То есть кредит взять можно, если найдется некто, готовый его выдать. Но не существует никакого способа защитить эту сделку, заключить кредитный договор в рамках системы.

Без этого взять кредит Яндекс Деньгами можно исключительно под честное слово заемщика. Даже если детально описать условия в примечании к платежу и заключить отдельный кредитный договор, ЯД не будут нести ответственность за соблюдение условий. Получается, для кредитора проще и надежнее дать денег в долг наличными под расписку или с заключением договора. Тогда хотя бы гражданский кодекс будет на его стороне в случае проблем с погашением кредита.

Получается, Яндекс Деньги могут выступать исключительно как способ передачи денег взятых в кредит, но никак не самостоятельной системой кредитования. Ходили слухи о том, что некоторые российские банки выдавали подобные кредиты, но реально работающих услуг пока что найти не удалось.

Способы защиты кредитов, которых нет у Яндекс Денег.

Трудности начинаются с идентификации и проверки личности заемщика. По номеру счета в системе невозможно получить никакой информации о его владельце: нет данных об операциях, о возникших проблемах и нарушениях. Фактически кредитор должен сам устанавливать личность заемщика, анализировать его платёжеспособность и надежность.

Нет никакого дополнительного интерфейса для кредитных операций. Любой гипотетический ЯД-кредит – обычная платежная операция, ничем не выделенная среди тысяч подобных ей. Получатель не связан с плательщиком никакими дополнительными обязательствами и тем более не может в автоматическом режиме совершать платежи и учитывать проценты. К примеру, в системе Webmoney есть отдельный сервис для работы с кредитами: при выдаче денег кредитор работает через специальное меню, где может установить ставку и сроки возврата, следить за графиком погашения долга и сразу же увидеть возникшую просрочку.

Webmoney пошли в работе с кредитами внутри платежной системы настолько далеко, что при заключении типового договора кредитования выпускают вексель на предъявителя. Этот документ в случае чего даст возможность кредитору обратиться в суд и будет законным основанием для судопроизводства. Яндексу такое может только сниться. Кредит в Яндекс Деньгах не фигурирует и в базах кредитной истории, их для такой сделки попросту не предусмотрено.

Мошенники часто предлагают Яндекс Деньги в кредит.

Схема первая: заманчивым предложением получить хороший кредит в Яндекс Деньгах человека уговаривают отправить смс на платный короткий номер, якобы для верификации телефонного номера. Разумеется, никакого кредита не будет выдано, а со счета мобильного телефона спишется круглая сумма.

Схема вторая: многие банки платят вознаграждение за заполнение анкет на получение кредитов. Подобная анкета размещается на сайте под вывеской обещающей Яндекс Деньги в кредит. Посетители заполняют поля, вводя свои личные данные, а мошенники в идеальном случае получат несколько рублей премии за заполненную анкету.

Схема третья: злоумышленники обещают выдать Яндекс деньги взаймы при условии страхования кредита. Цель – именно заключить договор страхования фиктивной сделки. Доверчивый потребитель оплатит страховой взнос, обманщикам зачислят комиссионные, а страховая компания получит очередной договор.

|

Яндекс Деньги — Способы пополнения и вывода. Видеокурс «Электронные платежные системы» — Урок №3 |

Схема последняя: сбор личных данных. Иногда доведенные до отчаяния люди готовы на все, лишь бы срочно получить деньги в долг. Неизвестно кому отправляют копии и сканы документов, само собой безрезультатно. Собранные пакеты документов с успехом применяют для оформления «левых» номеров мобильной связи, создания подложных продавцов и мошеннических компаний. Даже простая продажа базы с личными данными может принести предприимчивым мошенникам немалую прибыль.

Выводы

Кредитование в Яндекс Деньгах не поддерживается официально. Любые сделки между владельцами счетов подразумевающие займы, проценты и рассрочки никак не регулируются платежной системой и происходят на страх и риск участников. Большая часть предложений по кредитам через Яндекс Деньги – натуральное мошенничество. Если требуется получить кредит, Яндекс Деньги не то место, где это будет просто и пройдет без последствий.

Яндекс Деньги — что это такое и как пользоваться этой платежной системой

Возможностью оперативно оплачивать покупки и сервисы через интернет или в смартфоне, буквально в пару кликов, — этим в наши дни уже никого не удивишь. Как-никак технический прогресс шагает вперёд семимильными шагами. Каждый день он делает нашу жизнь чуточку удобнее.

Люди испокон веков торгуют и пользуются деньгами, потому что это удобно. Сначала друг с другом торговали соседние племена. С появлением государств, торговать между собой стали соседние города, а потом и страны.

Платёжные системы помогают быстро оплачивать покупки, услуги и переводить деньги другим людям.

Платёжных систем придумано немало. Назову несколько наиболее популярных сегодня платёжные систем:

- Сбербанк.Онлайн

- Яндекс.Деньги

- Webmoney

- Qiwi

- Paypal

- Western Union и др.

Яндекс.Деньги — это платёжная система, разработанная крупнейшей российской IT-компанией Яндекс. Начало сервис берёт в 2002 году, когда состоялся первый запуск системы.

По данным аналитиков Mediascope, она занимает третье место по популярности платежей в интернете после банковских карт и Сбербанк.Онлайн.

На конец 2018 года в платёжной системе было зарегистрировано 46 миллионов аккаунтов (кошельков).

Яндекс.Деньги позволяют делать денежные переводы и оплачивать покупки двумя разными способами:

- веб-интерфейс,

- мобильное приложение.

Яндекс.Деньги с 2012 года — некоммерческая организация, НКО. Деятельность НКО в России регулирует Федеральный закон № 7-ФЗ от 12.12.1996 «О некоммерческих организациях».

Технически говоря, когда создаётся новый кошелёк и туда приходят деньги с реальных банковских счетов, то эти деньги сразу поступают на банковский счёт, связанный с Яндексом. Платёжная система хранит финансы своих пользователей в надёжных банках:

- Сбербанк,

- Альфа-банк,

- Открытие,

- ВТБ24.

Особенности мобильного и интернет-эквайринга

Яндекс настолько расширил сферу своей деятельности, что стал непросто поисковой системой, но мультипорталом. Наряду с финансовыми организациями, он оказывает и услуги эквайринга.

Рассчитываться покупатели могут несколькими вариантами:

- картами платежных систем Visa, MasterCard, Мир и другими;

- средствами с электронных кошельков WebMoney, QIWI, Яндекс Деньги;

- через платежные приложения Android Pay и Apple Pay;

- через онлайн-сервисы известных банков: Сбербанк, Альфа-банк, Промсвязь, а также с помощью Masterpass;

- через мобильный телефон с помощью операторов МТС, Мегафон, Теле2, Билайн.

Оплачивать покупки можно и наличкой – через аппараты Comepay в Связном или Евросети.

Яндекс-касса идеально подойдет для ведения бизнеса в интернете. Особенно это актуально для маркетинговых агентств и фирм, предоставляющих микрозаймы. Владельцы интернет-площадок могут отслеживать каждую денежную операцию через личный кабинет пользователя.

Преимущества Яндекс кассы:

- покупатели могут взять товар в кредит, если на крупную покупку в настоящий момент не хватает денег – для этого есть сервис «Купи в кредит»;

- также можно привязать карту на сайте и не вводить данные при каждой покупке – в этом клиентам поможет «Автоплатеж», также можно оплачивать интернет и сотовую связь;

- есть возможность возврата денег, если товар не пришел, средства на карту возвращаются полностью – без вычета комиссии;

- владельцы интернет-площадок могут отправлять клиентам счет на оплату в любом мессенджере или на электронную почту;

- можно быстро произвести оплату с помощью QR-кода. Но для этого покупатель должен установить приложение «Яндекс Деньги», в нем отражены все данные о банковской карте или электронных кошельках.

Принцип работы Яндекс кассы прост:

- Сначала клиент выбирает товар или услуг на сайте.

- Потом нажимает кнопку «Оплатить» или «Купить».

- Откроется специальная форма для заполнения, в ней нужно указать адрес электронной почты и контактные данные (номер и другая информация с карты или кошелька пока указывается).

- Далее покупатель нажимает кнопку «Оплатить через Яндекс» и выбирает способ оплаты: это может быть карта, электронный кошелек или наличные.

- Выбрав подходящий способ, можно вводить данные платежного продукта (карта, номер электронного кошелька).

- Потом подтверждается платеж, для этого на адрес почты отправляется платежный документ.

- Сведения о покупке формируются в реестре и перенаправляются в личный кабинет пользователя.

- Клиенту лишь остается получить товар на дом или забрать посылку на почте.

Отправка счета на оплату не занимает много времени. Остается зайти в личный кабинет – в раздел о товарах и ценах. Счета отправляются на электронную почту или в чате на сайте. Клиент переходит по активной ссылке и оплачивает покупку. Обычно в счете указывается конечная дата оплаты. После просрочки платежа ссылка становится недействительной и клиенту нужно делать заказ заново.

На интернет-площадках Яндекс не остановился. Для оффлайн-бизнеса у него есть предложения по мобильному эквайрингу. С его помощью продавцы могут принимать оплату на выездных мероприятиях. Это могут быть курьерские службы, такси и рестораны, доставляющие еду на дом.

Для этого Яндекс предлагает купить кардридер, которые принимает платежи с карт известных платежных систем и сервисов. Компактное устройство работает везде, где есть доступ к интернету, при помощи 3G, 4G, Wi-fi и Edge. Принимаются карты трех видов: с магнитной полосой, чипом или бесконтактные.

Стоимость кардридера – 7 990 рублей. А эквайринговый процент будет 2,75% с каждого проведенного платежа. Главное – иметь телефон или планшет, на который можно скачать приложение «2 Can терминал». Гаджет подключается к терминалу с помощью Bluetooth.

2 Can

2 Can

Преимущества мобильного эквайринга:

- появляется возможность доставить товар в любой конец города;

- при наличии собственного сайта, можно самостоятельно доставлять товар, если предприниматель действует в пределах одного города и работает по предоплате;

- повышается лояльность покупателя – чтобы оплатить доставку, ему не нужно снимать наличные;

- снижаются финансовые риски – курьер не будет возить с собой крупную сумму и не ошибется при выдаче сдачи.

Яндекс касса подойдет для любого вида бизнеса: будь то небольшое ИП или крупное ООО.

Рассрочка в «Яндексе»

Как рассказали CNews представители «Яндекса», на момент запуска сервиса максимальная сумма покупки может составить 30 тыс. руб. Однако этот лимит впоследствии может меняться. Так команда сервиса планирует проверить сценарии использования «Сплита» и улучшить продукт.

«Если пользователь системно не будет реагировать, платеж может списаться с другой карты, которая привязана к аккаунту на Яндексе», — пояснили CNews в «Яндексе». Однако, если клиент намеренно не следует правилам сервиса, он больше не сможет пользоваться «Сплитом», добавили представители компании. Также «Яндекс» будет напоминать пользователю о том, что близится время очередного платежа.

Как оплачивать

При составлении заявки укажите дебетовую карту банка, которая автоматически проверяется платежной системой. Карта не должна иметь обременений, то есть счет, к которому привязан пластик, не должен быть арестован или закрыт.

Автоматическая привязка как бы дает банку дополнительные гарантии. С этого счета эмитент будет списывать платежи, когда подойдет срок.

Способы пополнения банковской карты:

- через терминалы банка;

- через кассу;

- с помощью перевода с любой другой карты.

Если к назначенной дате не окажется нужной суммы, то банк имеет право наложить 20%-штраф. Не стоит откладывать платежи, из-за технических ошибок системы и задержек зачисления оплата может не пройти вовремя.

Что такое Яндекс Касса, возможности

Яндекс.Касса была создана не так давно (в 2013 году) и стала логичным продолжением системы Яндекс.Деньги.

К сервису подключается все больше сайтов, причиной тому являются следующие предоставляемые клиентам возможности:

- Создание автоматических массовых выплат по созданным шаблонам;

- Привязывание карты клиента к магазинам, что ускоряет процесс и делает его удобнее;

- Возможность возвращать средства на счет;

- Различные способы оплаты, из которых можно выбрать любой подходящий;

- После успешной оплаты заказа в магазине происходит автоматическая фиксация платежа;

- Ссылка на оплату отправляется клиентам на почтовый ящик;

- При оформлении заказа на сайте клиент перенаправляется на оплату автоматически.

Это далеко не все, что можно сказать про особенности системы Яндекс Касса, для более подробного ознакомления нужно подключиться к ней.

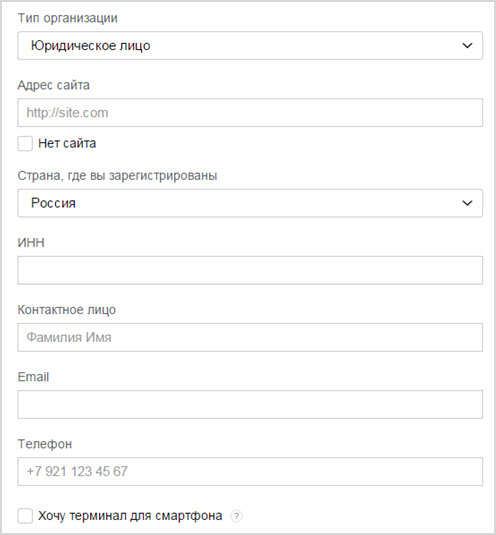

Для этого заполните предложенную форму всеми необходимыми данными:

Тип организации – юридическое лицо или индивидуальный предприниматель;

Адрес сайта в интернете (если его нет, так и указываете, в этом случае счета будут приходить по указанному вами адресу Яндекс Почты);

Страна регистрации;

ИНН;

Имя и фамилия контактного лица;

Адрес почты (далее вы сможете создать новый адрес в системе Яндекс, что обеспечит большее удобство ее использования в дальнейшем);

Номер мобильного телефона;

Опция терминал для смартфона – дает возможность принимать платежи с мобильных устройств; отметьте, если она вам нужна;

Предавторизация – сумма списывается после того, как вы убедитесь в готовности товара к отгрузке.

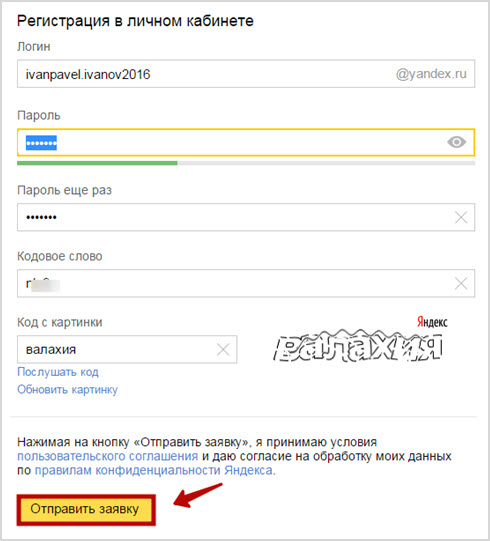

Далее создайте новый адрес, который будете использовать специально для входа в систему, далее просто нажимаем «Отправить заявку»:

Процесс обработки обычно занимает несколько дней, если заявка принята, пользователь может зайти в личный кабинет и предоставить дополнительную информацию.

В анкете нужно будет указать все данные о вашей организации, далее – выбрать, как подключить Кассу.

Из необходимых документов, которые потребуется предоставить, нужен скан паспорта, лицензия (при наличии) и доверенность.

Всего в вашем распоряжении три типа подключения:

HTTP-протокол – для использования автоматической обработки платежей, если хотите, можно оставить ручной режим. Управление удобное – платежи можно откладывать, повторять или делать возврат, доступно ежедневное получение реестров.

Подключение через CMS-модуль, список доступных вариантов можно найти в настройках – kassa.yandex.ru/settings.

Установите или активируйте готовый модуль, далее потребуется прописать настройки, уведомления будут отправляться в виде HTTP-запросов.

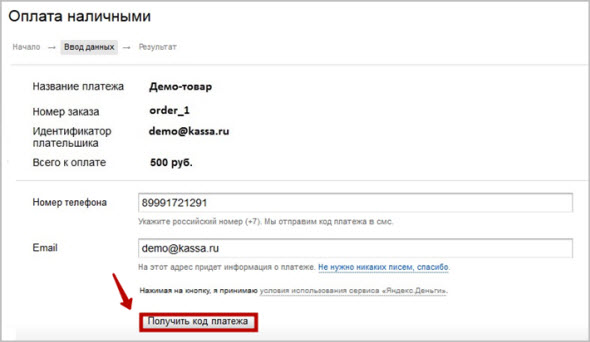

Здесь можно выбрать товар и оплатить его любым удобным способом:

Если вы внесли большую сумму, чем это необходимо, например, при оплате через терминал, есть возможность получить сдачу.

Делается это либо на кошелек в системе или на счет мобильного телефона (но есть ограничение – максимум 500 рублей).

Вы можете предложить клиентам несколько способов оплаты в магазине от Yandex Кассы:

- Наличными. Пункты приема самые разные – от Сбербанка без комиссии до TelePay, практически все зачисления производятся мгновенно;

- Банковскими картами – принимаются VISA, MasterCard, Maestro;

- Электронными деньгами – Webmoney, Яндекс.Деньги, QIWI;

- На баланс мобильных операторов Мегафон, МТС, Beeline;

- Через интернет-банкинг (Сбербанк Онлайн, Промсвязьбанк, Альфа-Клик, MasterPass);

- Системы кредитования КупиВкредит, Куппи.ру.

Про лимиты можно узнать в прилагающейся на сайте информации, между тем, тарифы (Базовый и Премиум) рассчитываются в зависимости от оборота и того, какие товары вы продаете или какие услуги оказываете.

Существует также интересная возможность выставлять счет покупателям прямо из личного кабинета Яндекс Кассы.

Указываются все необходимые данные о товаре, его стоимость, после чего информация отправляется на электронный адрес плательщика. Для произведения операции ему потребуется только выбрать способ и нажать на подтверждение.

Также доступна агентская программа – если вы хотите дополнительно заработать, нужно будет приводить пользователей Яндекс Кассы в систему.

Для этого заключается агентский договор, после того, как приведенные вами клиенты подключаться и станут принимать платежи, вы начнете зарабатывать определенный процент.

Видно, что сервис развивается, спрос на его услуги постоянно возрастает. Для клиентов удобной является возможность настраивать автоплатежи – деньги списываются автоматически, с определенной регулярностью.

Яндекс.Касса и эквайринговый сервис

Взаимодействие ЯК с эквайринговыми сервисами – отдельная тема для изучения. Ниже мы вкратце рассмотрим общие положения в связи с данным вопросом.

ЯК + интернет-эквайринг

Подключение ИЭ к ЯК обеспечивает возможность принимать те транзакции, что оплачиваются по банковским картам. Кроме того, становятся доступными опции автоплатежей и холдирования средств на балансе счёта (т.е. блокировки денег для проведения немедленной или отложенной расходной операции).

Подключается ИЭ на сайте Яндекс.Кассы или в личном кабинете сервиса.

Чтобы активировать услугу, необходимо подать заявку (к ней прикрепляется паспорт руководителя компании). После подготавливается соглашение по обслуживанию, в котором фиксируются все условия и тарифы. Документ подписывается и отправляется на проверку. Спустя некоторое время копия подписанного договора становится доступен в ЛК.

для бизнеса активируется бесплатно и не требует абонентской платы. При этом он предоставляет возможность постоянного мониторинга оплаченных сделок.

ЯК + мобильный эквайринг

МЭ от ЯК нужен для обеспечения приёма платежей в рамках выездных мероприятий, курьерской деятельности, услуг такси и т.д.

Мобильное устройство функционирует почти везде с помощью 3G, 4G, Edge и Wi-Fi. Оно распознаёт любые карты всех популярных международных платёжных систем.

В том, что касается безопасности, также работа девайса хорошо продумана: данные зашифровываются и не сохраняются по завершении транзакции. Вдобавок круглосуточно работает техническая поддержка, помогающая решать любые вопросы в связи с .

Таблица 1. Тарификация для мобильного терминала.

| Стоимость ридера | 7 990 руб. |

| Комиссионный сбор | 2,75% |

| Лимиты | 1 операция – 15 000 руб.

1 сутки – 100 000 руб. 1 мес. – 500 000 руб. |

Чтобы подключить mPOS, нужен в наличии смартфон с онлайн-соединением. На девайс устанавливается приложение “2can Терминал” (в нём активируется аккаунт). Далее реализуется подключение смартфона к терминалу с ридером посредством связи Bluetooth. Также допустимо использовать планшет.

Рекомендация: более подробную информацию о мобильном терминале можно почерпнуть на официальной странице (см. ссылку).