Газпром нефть. перспективы на 2021 год

Содержание:

- Что влияет на цену акций

- Долгосрочные прогнозы для Газпрома

- Как быстро акции Газпрома закроют дивидендный гэп?

- Подъем котировок и его причины

- Прогноз «Атона»

- Как быстро акции Газпрома закроют дивидендный гэп?

- Динамика акций

- Что влияет на цену акций Газпрома?

- Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

- От чего зависит размер дивидендов ПАО «Газпром»?

- Перспективы роста курса акций Газпрома в 2022 году

- Что делать нынешним инвесторам в акции Газпрома?

- Среднесрочные прогнозы

- Финансовое положение

- Как политическое противостояние Пекина и Вашингтона отразится на курсе акций Газпрома в июне

- Ситуация в секторе

- Вторая волна коронавируса отправит в нокдаун курс акций Газпрома в июне

- Все уже учтено в котировках акций

- Динамика котировок и уровень дивидендов

- Прогноз стоимости акций Газпрома на 2020 год

- Провальный 2 квартал для Газпрома

- Выгодно ли инвестировать в Газпром: прогноз на 2021 год

- Прогноз на акции Газпром на ближайшие несколько лет

Что влияет на цену акций

В краткосрочной перспективе котировки GAZP зависят от спекуляций в исполнении крупных участников фондового рынка и новостей о компании. Эти факторы взаимосвязаны, так как новости, выгодные крупнейшим спекулянтам, можно организовать (за деньги).

В среднесрочном периоде на цену акций влияют финансовые результаты Газпрома и политические факторы.

Аналитика ценных бумаг

Отчетность корпорации за 2018 год демонстрирует улучшение показателей по сравнению с предыдущим периодом:

- добыча газа — рост на 26,6 млрд куб. м, до 498,7 млрд;

- поставки газа в страны дальнего зарубежья — рост на 1,3 млрд куб. м. до 243,3 млрд;

- чистая прибыль — увеличение двукратное, до 1,456 трлн руб.;

- выручка — рост на 25,6 % до 8,224 трлн руб.;

- прибыль от продаж — увеличение в 2,2 раза до 1,93 трлн.

Активы гиганта на последний день года достигли 20,81 трлн руб., что на 14,1 % выше, чем на 31.12.2017. Из отчета следует, что дела у госкомпании идут хорошо и даже очень. А вот у вложивших в ее акции — не факт…

Притом прогнозы аналитиков насчет стоимости акций Газпрома на ноябрь 2020 года сильно разнятся.

| Аналитик | Прогноз, % |

| Альфа-банк | 14,69 |

| ВТБ Капитал | -9,55 |

| КИТ Финанс | 5,49 |

| Morgan Stanley | 47,57 |

| UBS | -10,68 |

Перспективы компании

Берусь смело утверждать, что у Газпрома как газодобытчика, экспортера и продавца газа на внутреннем рынке будет все хорошо. Альтернативная энергетика не сможет одолеть газодобычу и забрать у нее деньги еще очень долго.

В июне 2019 на собрании акционеров руководитель госкомпании А. Миллер заявил, что запасов голубого топлива на крупнейшем в РФ месторождении (Бованенковском) хватит ни много ни мало до 2128 года! А ведь это месторождение далеко не единственное…

Для увеличения продаж газа россиянам корпорация начала широкомасштабный проект стопроцентного обновления газопроводных сетей в регионах страны. Пилотным субъектом федерации, где началось строительство новых газопроводов, стала Ингушетия (об этом сообщил ТАСС в июне 2019).

Но перспективы госкорпорации как эмитента могут оказаться менее безоблачными в силу изложенного выше.

Долгосрочные прогнозы для Газпрома

В долгосрочном плане глупо отрицать, что глобальный спрос на газ продолжит расти. Газ – это пока еще не топливо прошлого, но еще имеет перспективы в будущем. Газ активнее будет использоваться в химической промышленности. Параллельно с электромобилями газомоторное топливо будет вытеснять бензин, и этот процесс еще в самом начале. А главное – значение газа в энергетике продолжит расти. Газ параллельно с возобновляемыми источниками энергии еще активнее продолжит вытеснять из энергобаланса каменный уголь. При этом, если технологии использования ВИЭ увеличивают свою эффективность и получают преимущество против газа в выработке электрической энергии, то в сфере тепловой энергии им еще очень и очень далеко до газового топлива.

СПГ и Газпром

Негативный для «Газпрома», но не для газового рынка, долгосрочный фактор заключается в бурном росте индустрии сжиженного природного газа (СПГ).

СПГ радикально меняет рынок газа и делает его глобальны и мобильным. Стратегия «Газпрома», строящего все новые дорогостоящие газопроводы, больше себя не оправдывает.

Благодаря СПГ, потребители все меньше привязаны к поставщикам газа. СПГ может поставляться куда угодно, и туда, где есть газопроводы, и туда, где их нет. А «Газпром» остается привязан с тем рынкам, куда он построил трубу. Но при этом уже не может рассчитывать на монопольное положение там. «Газпром» будет терять долю на традиционных для себя рынках, и чтобы сохранять ее, будет вынужден стать более гибким, рыночным и эффективным.

Чтобы вписаться в новую эпоху, «Газпрому» нужно менять стратегию, и возможно, пройти через реформу, от которой раньше отказались.

Рынок газа становится не региональным, а глобальным, все более похожим на рынок нефти, с большим количеством независимых игроков и рыночным ценообразованием. Это значит, что ему будет присуща такая же цикличность по объемам спроса и предложения и по ценам.

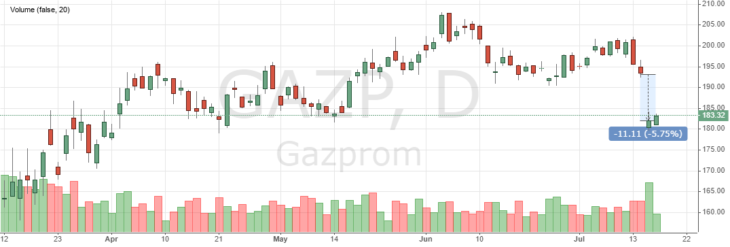

Как быстро акции Газпрома закроют дивидендный гэп?

Акции «Газпрома» открылись 15 июля с гэпом вниз на 6%. Это – дивидендный гэп: вчера акции включали в себя рекордные дивиденды, которые компания заплатит за прошлый год. На дивиденды направлено 30% чистой прибыли по МСФО, величина дивиденда составит 15,20 р на акцию, и дивидендная доходность составила к закрытию дня почти 8%.

Акции Газпрома. Прогноз

Акции Газпрома. Прогноз

То есть далее «Газпром» торгуется уже без учета этих дивидендов. Однако, хотя это и дивидендный гэп, на этот раз не стоит рассчитывать на его скорое закрытие. В этом году компания резко ухудшит свои финансовые результаты, и рынок это учитывает. Как раз вчера «Газпром» одним из последних представил отчетность за I квартал 2020 года, в то время как уже начинается сезон отчетности за полугодие.

Уже в первом квартале выручка «Газпрома» от продаж снизилась на 24%. При этом экспортная выручка от продажи природного газа упала вдвое. Продажи газа в Европу в первом квартале снизились в объеме на 18%, а средняя цена – на 37% до 162 долларов за тысячу куб. м. «Газпром» впервые за долгое время показал чистый убыток, который составил 116,249 млрд руб. против прибыли в 535,9 млрд руб., полученной годом ранее.

Правда, надо оговориться, что, как и в случае с «Роснефтью», это «бумажный» убыток, вызванный переоценкой валютных обязательств компании. Переоценка производится на последнюю отчетную дату, а, как мы помним, как раз в конце марта курс рубля резко провалился. Без учета этой переоценки «Газпром» получил бы прибыль в размере 288 млрд рублей. Хотя это и меньше, чем годом ранее, но именно из этой суммы рассчитывались бы дивиденды «Газпрома», если бы он платил их ежеквартально. С учетом того, что в 2020 году «Газпром» должен распределять на дивиденды уже 40% чистой прибыли, дивиденды составили бы 4,87 руб. на акцию. Однако это лишь промежуточный результат, а нужно исходить из итогового результата за год.

Подъем котировок и его причины

Ожидания оправдались. В конце апреля газовый монополист показал финансовые отчеты по МСФО. Еще в начале месяца акции Газпром продавались по 150–165 рублей. Примерно на том же уровне они находились последние 6 лет. Однако с мая по июль акции выросли больше, чем на 50%. К 9 июля они стоили уже 250,2 рубля.

Капитализация «Газпрома» увеличилась до 6 трлн рублей. Компания снова стала самой дорогой на отечественном рынке.

Увеличению котировок помогли и данные о добыче газа. Кроме отчета за первый квартал 2019 года это также майская информация. За последние 8 лет компания вышла на рекордные объемы:

- Выросли поставки в Европу.

- В Азию также отправляется значительно больше газа. Причем поставки в Китай будут только расти.

- Конкурент из Голландии частично освободил рынок. Уменьшилась добыча в провинции Гронингер. Это крупнейшее европейское месторождение. На континенте недостаточно ресурсов для замены. Остается «Газпром».

На рост котировок всегда влияют ожидания рынка. «Газпром» планирует запустить «Северный поток-2». На начало июля уже было выполнено около 61,2% необходимых работ. Это тоже повлияло на повышение акций.

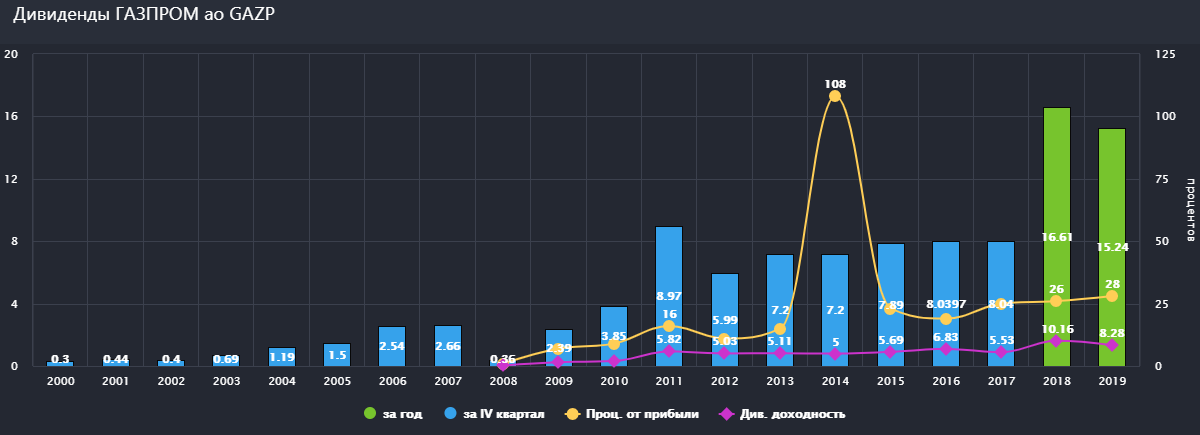

К концу июля 2019 года в компании закрыли реестр акционеров, то есть составили список лиц, которым полагаются дивиденды. Примерно за месяц выплатили. Размер дивидендов за 2018 год составил рекордные 16,61 рубля на акцию. Всего владельцы получили 393 млрд в отечественной валюте.

Прогноз «Атона»

В числе прочих, подъем котировок предсказал «Атон». Точность прогнозов этой инвестиционной компании достигает 54%, что немало для рынка. Аналитик рассчитывал, что дивиденды за 2018 год вырастут примерно на 30%. За всю историю «Газпрома» такого еще не было.

Самый большой отечественный производитель и поставщик газа выплачивает дивиденды с 1994 года. Тогда прибыль с одной акции составляла всего 2 копейки. Однако постепенно ситуация исправлялась. К 2016–2017 гг. дивиденд на одну акцию был уже чуть больше 8 рублей.

Летом «Газпром» должен был рассчитаться за 2018 год. На эти цели в бюджете компании выделили по 10,43 рубля за акцию. О размере сообщалось еще в начале года, например, в «РИА Новости».

В январе в «Атоне» называли доходность «Газпрома» высокой. По показателю Dividends Per DPS она была близка к значениям других лидеров отечественной нефтегазовой отрасли. Доход с акции прогнозировался на уровне 6,5%.

Причем аналитик подчеркивал, что, возможно, это не предел. Рост связывался, например, с освобождением от части капитальных затрат: на строительство центров добычи, газопроводов, комплексов.

Как быстро акции Газпрома закроют дивидендный гэп?

Акции «Газпрома» открылись 15 июля с гэпом вниз на 6%. Это – дивидендный гэп: вчера акции включали в себя рекордные дивиденды, которые компания заплатит за прошлый год. На дивиденды направлено 30% чистой прибыли по МСФО, величина дивиденда составит 15,20 р на акцию, и дивидендная доходность составила к закрытию дня почти 8%.

Акции Газпрома. Прогноз

То есть далее «Газпром» торгуется уже без учета этих дивидендов. Однако, хотя это и дивидендный гэп, на этот раз не стоит рассчитывать на его скорое закрытие. В этом году компания резко ухудшит свои финансовые результаты, и рынок это учитывает. Как раз вчера «Газпром» одним из последних представил отчетность за I квартал 2020 года, в то время как уже начинается сезон отчетности за полугодие.

Уже в первом квартале выручка «Газпрома» от продаж снизилась на 24%. При этом экспортная выручка от продажи природного газа упала вдвое. Продажи газа в Европу в первом квартале снизились в объеме на 18%, а средняя цена – на 37% до 162 долларов за тысячу куб. м. «Газпром» впервые за долгое время показал чистый убыток, который составил 116,249 млрд руб. против прибыли в 535,9 млрд руб., полученной годом ранее.

Правда, надо оговориться, что, как и в случае с «Роснефтью», это «бумажный» убыток, вызванный переоценкой валютных обязательств компании. Переоценка производится на последнюю отчетную дату, а, как мы помним, как раз в конце марта курс рубля резко провалился. Без учета этой переоценки «Газпром» получил бы прибыль в размере 288 млрд рублей. Хотя это и меньше, чем годом ранее, но именно из этой суммы рассчитывались бы дивиденды «Газпрома», если бы он платил их ежеквартально. С учетом того, что в 2020 году «Газпром» должен распределять на дивиденды уже 40% чистой прибыли, дивиденды составили бы 4,87 руб. на акцию. Однако это лишь промежуточный результат, а нужно исходить из итогового результата за год.

Динамика акций

Акции «Газпрома» по состоянию на 17:15 мск снижались на 0,3% до 262,21 руб. Отчетность была обнародована утром, поэтому в качестве реакции на позитивные цифры котировки в первый час торгов сформировали максимум дня на уровне 265,93 руб. Затем наблюдалось стабильное снижение по факту фиксации прибыли.

Динамика котировок разрушает сезонные тенденции. В среднем за последние 10 лет акции «Газпрома» дешевели в мае на 1,5%. 7 из 10 месяцев завершились снижением. Однако в мае 2021 года акции выросли на 14%.

По бумагам «Газпрома» 11 рекомендаций «покупать», 0 — «продавать», 2 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 302,73 руб., что на 15,4% выше текущей цены (262,34 руб.).

Что влияет на цену акций Газпрома?

В целом существует несколько ключевых факторов, влияющих на стоимость активов. И первое, это зависимость от мировых цен на газ и нефть. Они формируются под влиянием экономического роста развитых стран. При развитии производства и увеличении спроса на топливо наблюдается рост стоимости и наоборот.

Также на цену актива влияет экономическое состояние компании. Рост прибыли, хорошие показатели финансовой отчетности увеличивают спрос на ценные бумаги, что положительно сказывается на их цене. Получение государственных заказов, заключение выгодных контрактов с другими странами способствует увеличению стоимости.

Выше перечислены основные причины, но в частности на цену активов влияют также другие моменты, а именно:

- Снижение ключевой ставки. Что приводит инвесторов к требованию более низкой доходности.

- Возрастание количества ценных бумаг в свободной продаже. Это повышает значимость Газпрома в развивающихся странах. Что вынуждает международные фонды, ориентированные на данные страны, докупать ценные бумаги.

Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

28 мая 2020 года информационный портал «Лента.ру» опубликовал подробное расследование проблем российского энергетического холдинга. Ключевой проект Газпрома оказался под угрозой срыва. Крупнейшее в РФ месторождение газа и нефти – Чаяндинское не обеспечило должного объема ресурса. Из-за этого возникли проблемы с заполнением газопровода «Сила Сибири».

Прогноз курса акций Газпрома на июнь оказался под угрозой, 30-летний контракт между Россией и Китаем может быть разорван. Это приведет к убыткам в размере 1,5 триллиона рублей. Систематическая халатность и геологоразведка, проведенная в спешке, привели к плачевной ситуации. Сможет ли оправиться российский энергетический гигант после столь серьезного удара? Тяжело сказать.

От чего зависит размер дивидендов ПАО «Газпром»?

24 декабря 2019 года Совет директоров ПАО «Газпром» одобрил Дивидендную политику ПАО «Газпром», в которой были определены принципы формирования размера дивидендов.

Размер дивидендов на акции ПАО «Газпром» рассчитывается, исходя из величины скорректированной Чистой прибыли Общества по МСФО.

Производимые при расчете дивидендов корректировки Чистой прибыли направлены на то, чтобы нивелировать влияние «неденежных» статей Консолидированного отчета о совокупном доходе:

- Корректировка на курсовые разницы как по операционным, так и по финансовым статьям.

- Учет обесценения (или восстановление убытка от обесценения) основных средств и инвестиций в ассоциированные компании.

- Замена доли в прибыли от ассоциированных компаний и совместных предприятий на поступления от ассоциированных компаний и совместных предприятий при расчете дивидендной базы.

Данные корректировки позволяют приблизить дивидендную базу к денежному потоку Общества и могут влиять на дивиденды как в сторону увеличения, так и уменьшения в зависимости от направления указанных элементов финансовой отчетности

В соответствии с Дивидендной политикой, целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли Общества. Достижение целевого уровня будет проводиться поэтапно:

- при определении размера дивидендных выплат по итогам 2019 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2020 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 40% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2021 года и в последующие годы Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 50% от Скорректированной Чистой прибыли.

Рекомендации по размеру дивидендов Совет директоров выносит на Собрание акционеров, которое и принимает окончательное решение.

Перспективы роста курса акций Газпрома в 2022 году

Ожидаемая динамика курса акций будет разнонаправленной, с изменениями в начале и конце месяца. Прогноз курса акций Газпрома на 2022 год следующий:

- Январь: повышение в начале месяца +3.01%, понижение в конце месяца -1.31%.

- Февраль: снижение курса -4.6%

- Март: снижение курса в начале месяца -2.11%, в конце -2.78%

- Апрель: повышение в начале +2.62% и понижение в конце -2.39%

- Май: снижение до -3.69%

- Июнь: повышение курса в начале месяца +2.81% и в конце до +3.43%

- Июль: повышение в начале +2.92% и +2.18% в конце месяца.

- Август: снижение курса -2.62% и -0.14% в конце месяца.

- Сентябрь: снижение курса -2% до -2.34% в конце месяца.

- Октябрь: снижение с – 1.34% до -2.92%.

- Ноябрь: снижение курса с -1.25% в начале и небольшое повышение в конце месяца +0.62%.

- Декабрь: повышение курса +1.87% в начале и +0.94% в конце месяца.

Что делать нынешним инвесторам в акции Газпрома?

Те, кто планирует на сегодняшний день приобрести активы, следует рассчитывать на долгосрочную стратегию «купил и держи», либо на краткосрочное держание, в пределах одного квартала.

При этом следует сразу определиться, какой процент займут активы в общем портфеле и приобрести их по максимально низкой цене.

Для тех, кто уже владеет, предлагается следующая стратегия: продать половину при стоимости более 250, оставшуюся оставить до получения дивидендов. В целом нецелесообразно все продавать не дождавшись дивидендов, так как даже в самом худшем случае они могут частично компенсировать просадку.

Среднесрочные прогнозы

В среднесрочной перспективе, я полагаю, можно исходить из того, что газовый рынок уперся в дно, и дальнейшего падения спроса и цен не будет, а будет, напротив, восстановление. Сначала медленное. Но уже во второй половине следующего года рынок вернется к докризисным темпам роста.

Возвращаясь к акциям «Газпрома», я бы не ожидал от них сильной динамики в этом году. Вряд ли они подорожают выше 200 рублей за штуку. Но даже при негативном раскладе событий и слабой отчетности потенциал дальнейшего снижения будет ограничен уровнем в 150 рублей за штуку, где они снова были бы привлекательны для покупки.

- Пресс-конференция Кристин Лагард: пик кризиса пройден, но неопределенность остается

- Евро/доллар: время спекуляций

- Курс рубля: ждем корпоративной отчетности за 2 квартал

Финансовое положение

Показатели

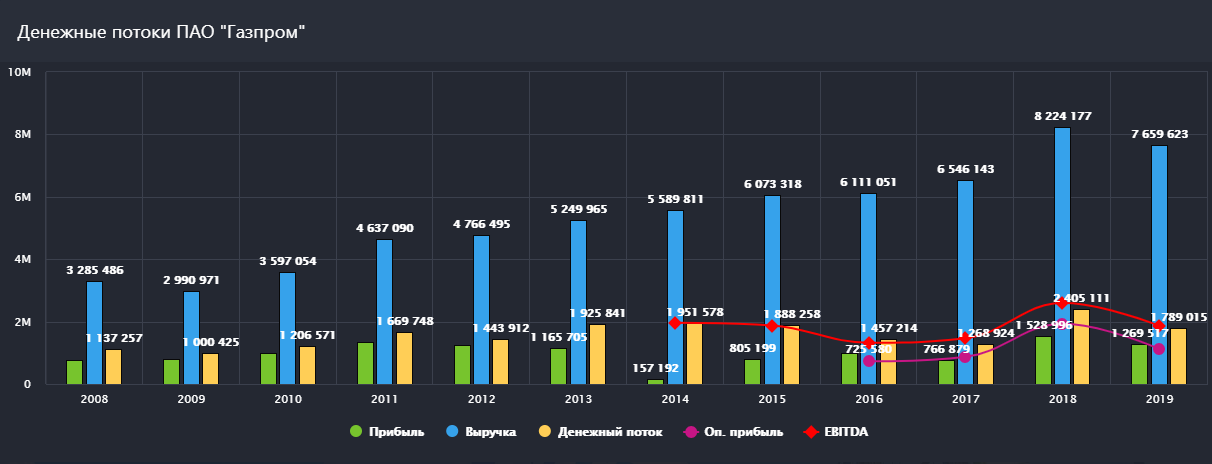

Начнем с обзорной экскурсии по финансовой истории.

На первый взгляд все выглядит неплохо. Мы видим постоянно растущую выручку и стабильные показатели прибыли:

Рис. 8 Денежные потоки

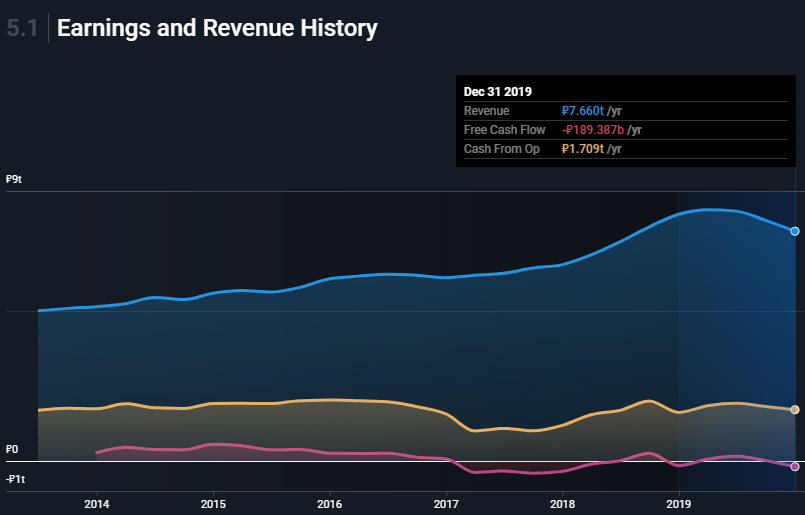

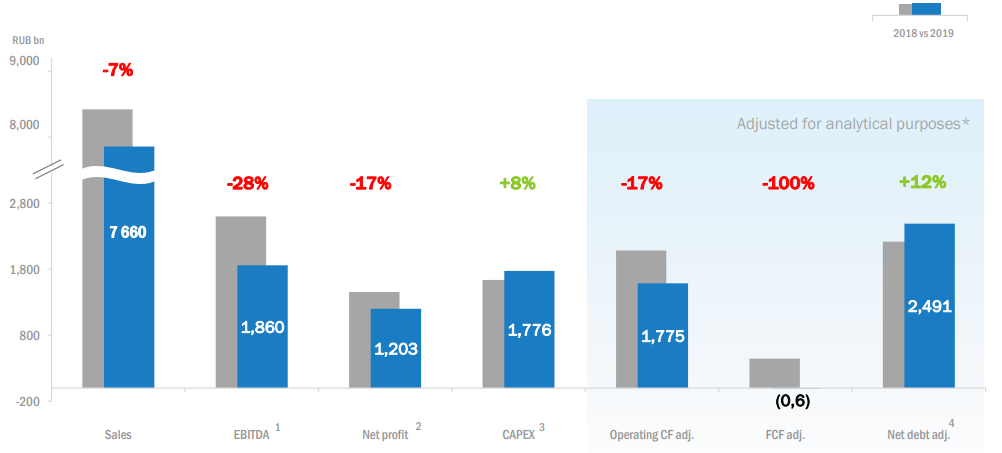

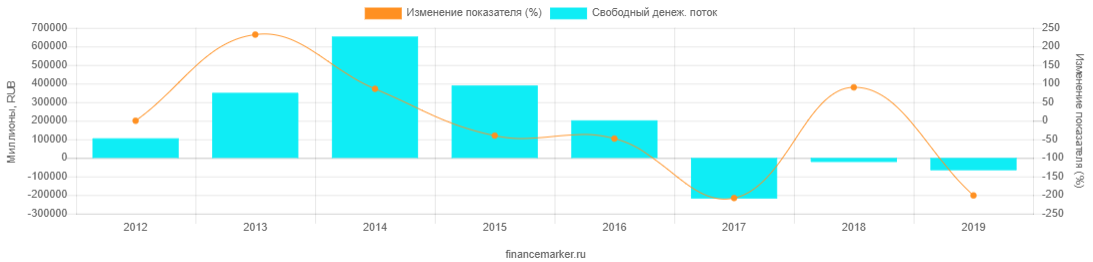

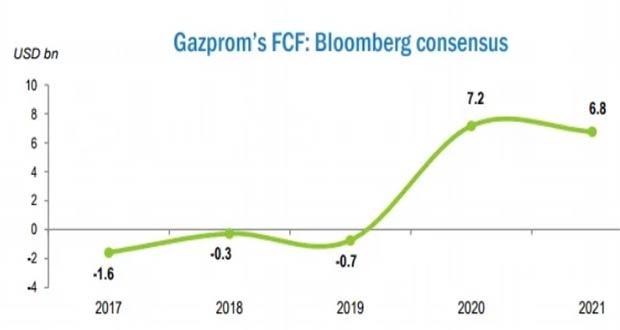

Но давайте разберем эту ситуацию. С 2013 года выручка выросла почти на 46% и составила 7 660 млрд., в то время как операционный денежный за 2019 год оказался даже ниже уровня 13 года, а FCF и вовсе ушел в отрицательную зону:

Рис. 9 Выручка, OCF и FCF

Понятно, что причиной является инвестиционная программа, и часто это вполне нормально когда у компании отрицательный FCF, поскольку она активно инвестирует в развитие, но новые проекты должны приносить деньги.Стагнация операционного денежного потока говорит об одном — сколько бы новых труб Газпром не проложил, прибыль от этого не увеличится.

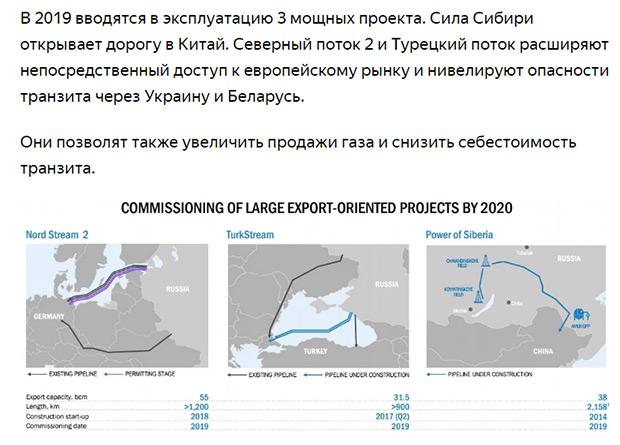

В 2019 году Газпром завершил укладку газопровода «Турецкий поток», а также ввел в эксплуатацию объект «Магистральный газопровод «Сила Сибири». Суммарные кап. затраты составили 1,776 трлн. рублей.

Менеджмент заявлял, что девятнадцатый год был пиком кап. затрат, но меньше 1 трлн. в год компания тратить все равно не сможет.

Газпром продолжит закапывать деньги в проекты с сомнительной отдачей, уменьшая тем самым FCF, из которого платятся дивиденды.

Перейдем к финансовым показателям за полный 2019 год, которые компания опубликовал 29 апреля.

Выручка уменьшилась на 7% до 7 660 млрд. руб. против 8 220 млрд. годом ранее:

Рис. 10 Финансовые показатели

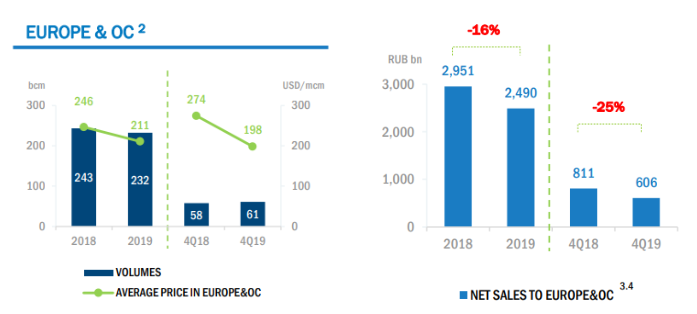

Провал произошел на основном рынке — в сегменте “Европа и другие страны” Газпром получил на 460 843 млн. руб. или 16% меньше чем в 2018 году:

Рис. 11 Выручка в Европе

Причиной таким удручающим показателям стала аномально теплая зима и рост поставок СПГ.

EBITDA улетела вниз еще сильнее. Снижение составило целых 28% до 1 860 млрд., что связано с неудавшимися попытками менеджмента сдержать операционные расходы.

Чистая прибыль по итогам года снизилась на 17% до 1 269 517.Выручило укрепление рубля по отношению к доллару и евро и соответствующая переоценка кредитов и займов в иностранной валюте.

FCF за 19 год как и в 18 не вышел из отрицательной зоны и даже снизился до -66539 против -22 090 годом ранее.

Рис. 12 FCF

Причины мы обсуждали выше.

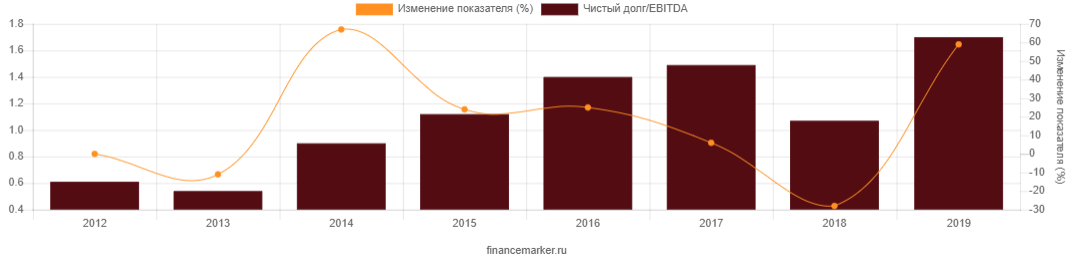

Показатель чистый долг EBITDA вырос до 1,7 против 1,16 в 2018.

Рис. 13 Net Debt/EBITDA

Пока ничего критичного. Рост произошел за счет падения EBITDA в этом году. Чистый долг вырос незначительно.

Откровенно говоря, 2019 год оказался провальным и ожидать, что 2020 будет лучше — нет никакого смысла.

МЭА прогнозируют снижение глобального спроса на газ на 5% в 2020 году. Как производители СПГ, так и Газпром увидят серьезные просадки в выручке и в денежных потоках, что в свою очередь отразится и на дивидендах.

Дивиденды Газпрома

Именно дивы — основной драйвер роста акций.

Исходя из обновленной див. политики газпром заплатит 30% по итогам 2019 года, 40% — по итогам 2020-го и 50% — по итогам 2021-го

Все это будет действительно, если отношение чистого долга к EBITDA не превысит 2.5.

14 апреля Менеджмент объявил о выплате 15,24 рублей на акцию за 2019 год, что при текущей цене дает очень неплохую доходность — 8,1%

Рис. 16. Дивиденды

Закрытие реестра ожидается 18.07.2020

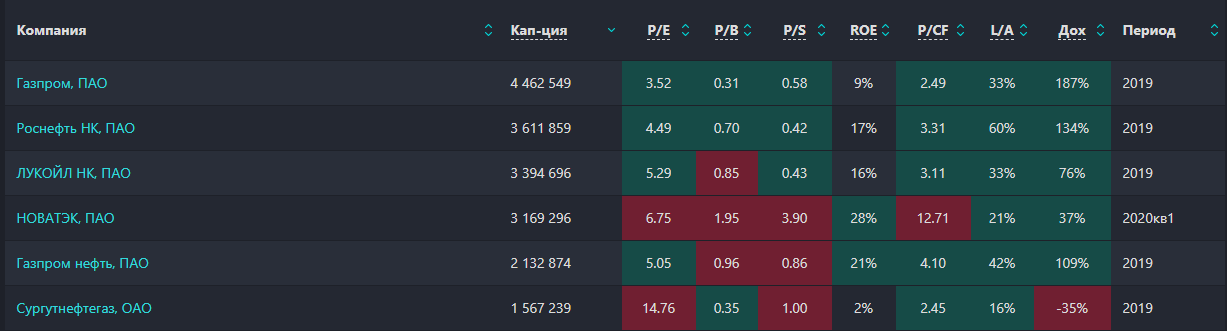

Мультипликаторы Газпрома и конкурентов

Газпром остается невероятно дешевой компанией в сравнении с конкурентами:

Рис. 15 Мультипликаторы

Особенно бросаются в глаза показатели P/E и P/B

Как политическое противостояние Пекина и Вашингтона отразится на курсе акций Газпрома в июне

Чтобы понять корень проблемы, нужно изучить стратегию развития российского энергетического гиганта. Руководство компании поставило четкую цель – заключение масштабных сделок международного характера. Газпром не заинтересован в газификации регионов РФ, акцент сделан на продвижение на динамично развивающихся рынках.

Где самая быстрорастущая экономика? Конечно же, в Китае. Однако Пекин столкнулся с трудностями, вызванными принятием нового закона о национальной безопасности. Правительство «Поднебесной» продолжает бороться с протестующими, а Вашингтон угрожает экономическими санкциями, вплоть до запрета биржевого листинга китайским компаниям.

Как следствие, Министерство экономики КНР впервые за 25 лет не опубликовало прогноз роста ВВП. Великобритания также пошла на открытую конфронтацию с Пекином. Не забываем, что все эти геополитические «разборки» проходят на фоне пандемии коронавируса, которая изрядно потрепала мировую экономику. Прогноз по Газпрому на июнь во многом будет зависеть от развития этой игры мускулами. Если эскалация конфликта продолжится, то наверняка у Китая возникнут экономические проблемы. А ведь «Поднебесная» должна была потребить больше газа, чем вся Европа.

Ситуация в секторе

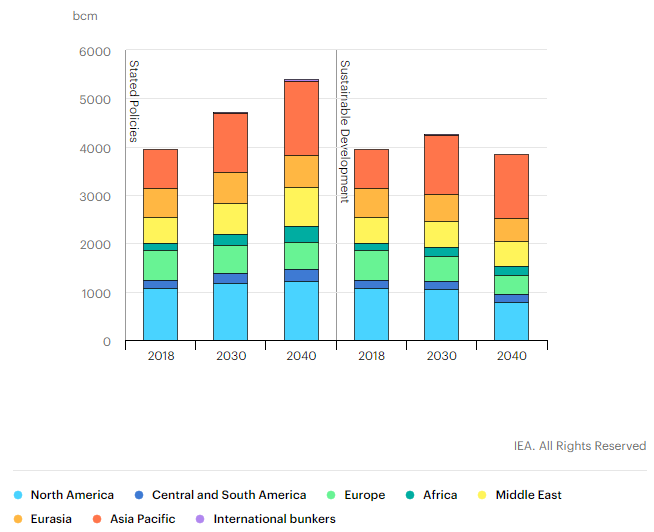

Для начала предлагаю взглянуть глобально на рынок энергетики и оценить перспективы газового бизнеса.

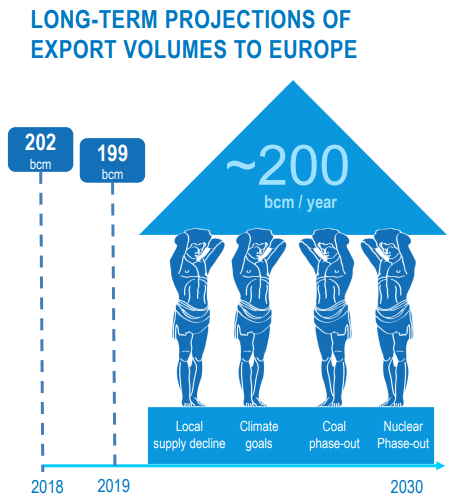

По прогнозам МЭА рост спроса на газ мы будем наблюдать, как минимум до 2030 года. И самое главное, что этот рост будет осуществляться в основном за счет Азиатско-тихоокеанского региона:

Рис. 4 Потребление газа — прогноз

Уже к 2035 году Азия может стать крупнейшим потребителем газа в мире, а Европа, как видно из графика, не будет наращивать поставки.

Все дело в том, что европейцы уже давно перешли на ВИЭ, которые генерируют более 40% всей энергии в ЕС.

Более того, помимо трубопроводного газа Европа активно закупает СПГ и, что самое интересное, 20% всех поставок СПГ в Европу приходится на Новатэк в то время, как “главный конкурент” — США поставляет всего 13%.

МЭА прогнозирует дальнейшее увеличение доли СПГ на Европейском рынке, что, разумеется, неблагоприятно скажется на Газпроме:

Рис. 5 Наращивание поставок СПГ (светло-зеленый)

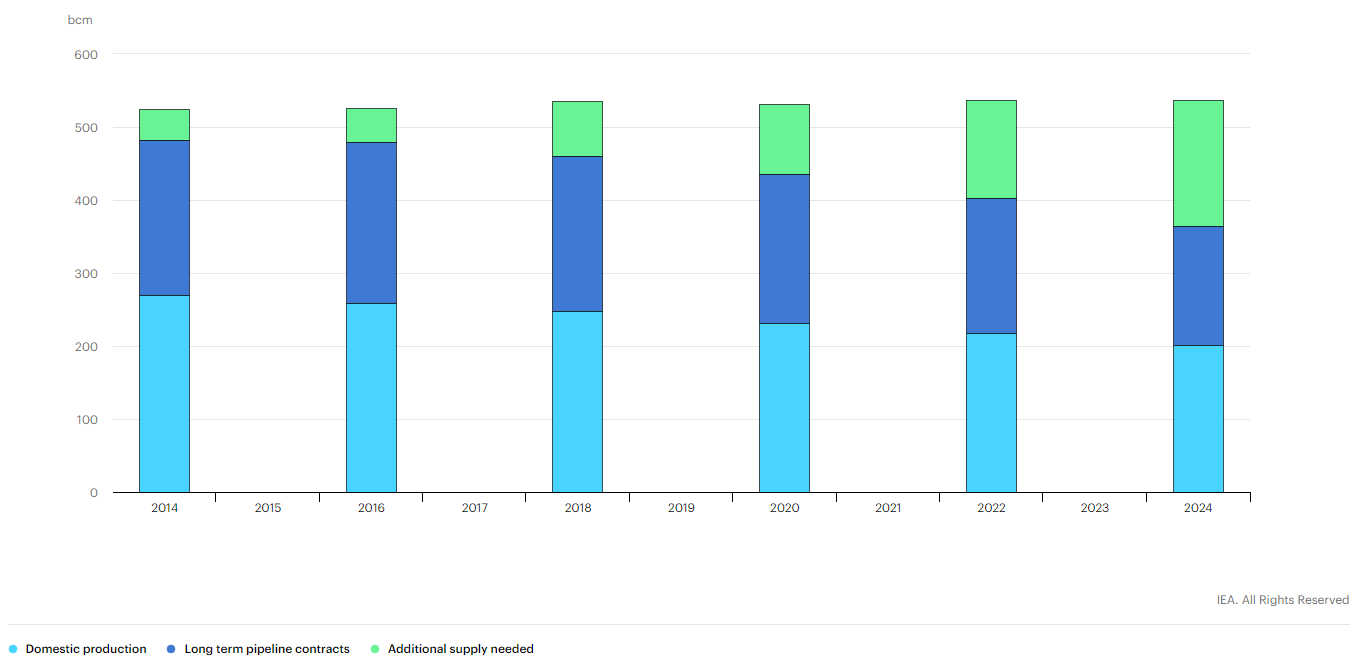

Менеджмент в свою очередь утверждает, что объемы поставок трубопроводного газа сохранятся на текущих уровнях еще на 10 лет:

Рис. 6 Прогнозы менеджмента

Вывод следующий.

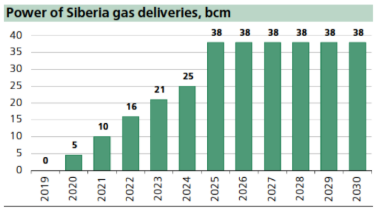

Именно Китай, а не Европа — точка роста для компании. Газопровод «Сила Сибири» уже начал свою деятельность, а выход на проектную мощность планируется к 2025 году:

Рис. 7 Сила Сибири

Вторая волна коронавируса отправит в нокдаун курс акций Газпрома в июне

По состоянию на 29 мая одна акция Газпрома оценивается в 195-196 рублей. Котировки компании пошли вверх на фоне новостей о сокращении объемов добычи нефти. Россия наконец сумела договориться с ОПЕК, поэтому стоимость «черного золота» также пошла вверх. Улучшает динамику постепенный выход из карантина. Практически все страны объявили о смягчении ограничений.

Однако вирусологи и эксперты в сфере медицины не прекращают говорить о новой вспышке COVID-19. Согласно их прогнозам, вторая волна может начаться в сентябре-октябре, некоторые специалисты не верят в то, что летняя жара убьет вирус, поэтому говорят об очередном обострении в июне-июле. Если события действительно будут развиваться по этому сценарию, тогда прогноз по Газпрому не сулит ничего хорошего. Новая вспышка пандемии приведет к сокращению потребления нефти и газа. Стоимость акций российской компании снова упадет.

Все уже учтено в котировках акций

Говоря о перспективах акций «Газпрома», нужно исходить из того, что все это в той или иной степени, уже учтено рынком в их стоимости. Как и то, что кризисы не длятся вечно, и уже к концу года можно ожидать, что тренды развернутся.

Я выделил две группы факторов, которые стоит учитывать: краткосрочные и долгосрочные.

- Среди краткосрочных практически нет позитива. А негатив в том, что спрос на газ из-за пандемии и общего падения экономической активности спрос на газ резко упал, и это наложилось на теплую зиму и накопленные рекордные запасы газа в европейских подземных хранилищах.

- И позитив здесь только один, он сильный и заключается в том, что все это временно. Пандемия закончится, ограничения снимутся, и спрос восстановится.

Динамика котировок и уровень дивидендов

Посмотрим на динамику котировок на различных временных периодах.

График по кварталам

Технический анализ, долгосрочно. Источник — MOEX.RU.

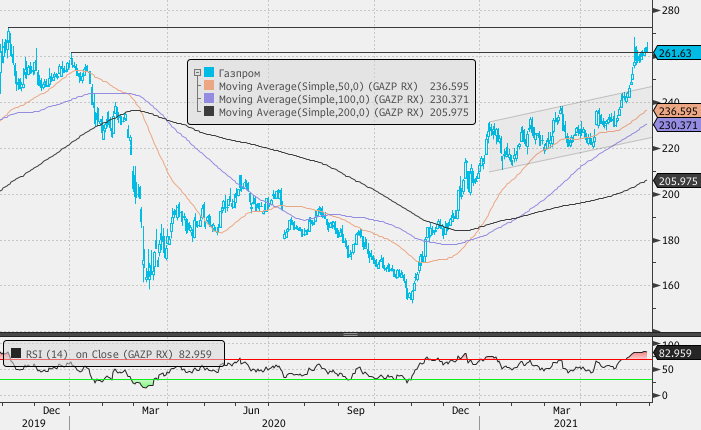

За 13 лет котировки Газпрома дважды выходили на рекордный для себя уровень в районе 360 рублей за акцию. 10 мая 2006 на стремительном взлете с конца апреля они показали максимум 358 и также стремительно стали падать.

Вторая попытка — спустя ровно два года. В мае 2008 цена акции достигла 369 р., но, увы, и тогда не смогла удержаться на этом уровне. На кризисе 2008 года котировки развернулись вниз и камнем упали до 84 в октябре. Торги неоднократно останавливались на ММВБ в связи с резким падением. В «черный» понедельник 6 октября Газпром подешевел сразу на 20%.

Сходив ниже 100 рублей за акцию, цена восстанавливалась до 2011 года, показав максимум 247 р. После этого последовал двухлетний медвежий тренд, вернувшись на минимумы 106 р. С 2008 каждый последующий минимум котировки рисуют с превышением.

Превышение максимумов слабое, но оно есть. Условно за долгосрочную поддержку можно принять зеленую линию. На сегодня это уровень 115-120 рублей.

Закрытие квартальных свечей выше говорит о том, что стратегически цена все же стремится вверх. И это неудивительно, учитывая недооцененность акций Газпрома. Нужны очень серьезные аргументы, чтобы котировки опустились к уровню 100 р.

Дневной график

Уровень сопротивления находится на 165-170. Он же хорошо виден на квартальном графике, выше которого цена не может выйти с сентября 2018 г. Снизу — поддержка от начала 2019 года. Таким образом, котировки находятся в слабо сходящемся треугольнике.

При прорыве сопротивления можно ожидать подъем к 180, затем к 200 как первому интересному стратегическому уровню. В последний раз быки тестировали снизу уровень 200 р. в марте 2012. Но безуспешно. При походе вниз ждем пробу медведей пробить долгосрочную поддержку 115-120.

Распоряжением Росимущества РФ государственные компании должны направлять на дивиденды половину прибыли. В том числе Газпром. Руководство компании говорит о крупных инвестиционных тратах, которые необходимо вести, на выплаты уходит гораздо меньшая сумма. ¼ от прибыли была направлена за 2017 г. 8 рублей выплатили за прошлый год. Больше 10 планируется за текущий отчетный год.

Статистика дивидендов обыкновенных акций Газпрома с 2015 по 2018 гг.

| Дата закрытия реестра | Выплаты, в рублях | Срок | Доход, % |

| 18-07-2018 | 8,04 | 1 год | 5,09 |

| 19-07-2017 | 8,04 | — | 5,33 |

| 19-07-2016 | 7,89 | — | 6,22 |

| 15-07-2015 | 7,2 | — | 4,69 |

Прогноз стоимости акций Газпрома на 2020 год

Делая прогнозы в отношении акций Газпрома на 2020 г., необходимо принимать во внимание то, в каком объеме она несет капитальные затраты. За прошлый год они составили почти три десятка миллиардов рублей, что значительно выше, чем в 2017 году

Эксперты полагают, что это является своеобразным пиком. Затем затраты должны постепенно снижаться.

Вместе с тем, в следующем 2020 году ожидается рост, связанный с операционным денежным потоком

Если даже принять во внимание большие объемы выплат по долгам, можно предположить, что у Газпрома будут ресурсы для того, чтобы оплатить дивиденды

Таким образом, покупать акции данной компании стоит уже сейчас…

Почему нужно покупать?

Прогнозы некоторых аналитиков носят более пессимистичный характер. Предполагается увеличение капитализации в грядущем году. А это, в свою очередь, опустошит портфель дивидендов. Вряд ли он быстро потом восстановится. Реализуя намеченные проекты, Газпром планирует привлечение партнеров для того, чтобы поделить с ними расходы.

Провальный 2 квартал для Газпрома

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

Выгодно ли инвестировать в Газпром: прогноз на 2021 год

В расчетной базе IMOEX тиккеры LKOH, SBER и LKOH занимают 42%. Это самые тяжелые бумаги в индексе. Доля акций Газпрома — 13%. Из них Газпром – единственный, кто не обновил исторический максимум и не находится в долгосрочном тренде вверх.

При этом фундаментальные показатели показывают серьезные возможности увеличения стоимости акций. Консенсус-цена GAZP ведущих аналитиков до весны 2020 г. расходится в широких пределах:

- ВТБ Каптал — прогнозная цена 147;

- Morgan Stanley — 154;

- JPMorgan — 181.

Главная причина заниженной цены относительно фундаментальных индикаторов — несоразмерно большие траты компании на инвестиционные проекты. Политическая составляющая преобладает над экономической выгодой и интересами акционеров вне государственной доли.

За 2018 затраты на инвестпрограмму составили 1,5 трлн. р. С 2020 запланировано снижение. Это увеличит свободный денежный поток, что благоприятно для акционеров.

Программа инвестиций холдинга — это первое, на что стоит смотреть при рассмотрении варианта вложения в ценные бумаги Газпрома. При существенных тратах на проекты века маловероятно, что котировки обновят исторический максимум в перспективе год-два.

Прогноз на акции Газпром на ближайшие несколько лет

Теоретически, тренд может измениться. Для благополучия компании есть много угроз. К основным аналитики относят следующие:

- Влияние политики. Главное — санкции Запада.

- Усиление США на газовом рынке.

- Возможны внутренние проблемы компании: падение эффективности работы и прочее.

- Уменьшение цен на газ.

Однако многие авторитетные аналитики считают, что рост котировок акций «Газпрома» продолжится:

- В XXI веке газ останется основным источником энергии. Он удобен в транспортировке, проходит по экологическим нормам. Вероятно, нефть будет постепенно вытесняться газом. Месторождений много, открываются новые. «Газпрому» это выгодно.

- Даже во время мирового кризиса компания способна «остаться на плаву». «Газпром» — монополист на нашем рынке. Российские потребители компенсируют потери.

- Компания имеет серьезный долг. Однако активов в несколько раз больше, и они постоянно растут.

- Близки к завершению несколько масштабных проектов. Это «Сила Сибири», «Турецкий поток», «Северный поток-2» и другие. Скоро компании не нужно будет серьезно вкладываться, и средств останется больше. Андрей Кочетков из «Открытого Брокера» замечает, что пока выплаты — это только 25% от прибыли по МСФО. Если доля вырастет, то дивиденды за 2–3 года могут вырасти до 25–30 рублей на акцию. Даже при сохранении этих 25% выплаты, вероятно, увеличатся. Тогда дивиденды составят примерно 18–20 рублей на акцию.

- Глобальные проекты принесут прибыль и снизят риски компании и экономики в целом.

- Цены на газ не будут серьезно падать. Излишки сырья заберут Китай и другие азиатские государства с растущей экономикой.

- В Citigroup считают, что к 2022 году дивиденды «Газпрома» могут достигать около 38 рублей на одну акцию. Выплаты будут составлять 50% от прибыли компании.

«Газпром» переживает лучший период за последние несколько лет. Это хороший шанс для самой компании, государства и различных инвесторов.