Финансовые результаты газпрома по итогам 2 квартала 2021 года

Содержание:

- Комментарий «Открытие Research»

- История акционерного капитала

- Выгодно ли инвестировать в Газпром: прогноз на 2021 год

- Прогнозы на 2021 год

- Прогноз на 2021 год по дивидендам Газпрома

- Динамика акций

- Динамика котировок и уровень дивидендов

- История программы ADR

- От чего зависит размер дивидендов ПАО «Газпром»?

- Поезд все не уходит и не уходит

- История выплат дивидендов по Газпрому

- Что может пойти не так

Комментарий «Открытие Research»

Алексей Павлов, PhD, главный аналитик «Открытие Брокер» по российскому рынку:

Сильное начало года для «Газпрома» на фоне благоприятной конъюнктуры. Так, средняя цена экспорта газа в дальнее зарубежье за I квартал выросла до $193,9 за тысячу кубометров. В рублях цена экспорта газа составила 14 424 руб. за тысячу кубометров, что на 33,1% выше в годовом сопоставлении. В результате «Газпром» получил близкий к рекордному показатель EBITDA и резко снизил долговую нагрузку. При этом прибыль для расчета дивидендов (скорректированная на неденежные статьи) составила 391 млрд рублей. Таким образом, вклад квартала в размер годовых дивидендов составляет 8,26 рубля на акцию. В связи с достижением акций наших целевых уровней мы временно перевели идею по бумагам «Газпрома» в статус «держать».

История акционерного капитала

20 мая 1993 г. Министерство финансов Российской Федерации зарегистрировало за № МФ73-1п-0204 эмиссию акций РАО «Газпром» в количестве 236 735 129 штук, номинальная стоимость каждой из которых составляла 1000 рублей.

21 октября 1994 г. Российский фонд федерального имущества в соответствии с Указом Президента № 1705 от 31.12.1992 на основании результатов специализированного чекового аукциона по продаже акций РАО «Газпром», проводившегося с 25.04.1994 по 30.06.1994 в 61 регионе Российской Федерации, произвел дробление акций РАО «Газпром». Дробление было произведено следующим образом: 1 акция номинальной стоимостью в 1000 рублей была раздроблена на 100 акций номинальной стоимостью в 10 рублей.

19 августа 1998 г. Федеральной комиссией по рынку ценных бумаг в соответствии с постановлением Правительства Российской Федерации от 18.02.1998 № 217 «Об особенностях обращения ценных бумаг в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен», постановлением ФКЦБ России от 20.04.1998 № 6 «О порядке внесения изменений в решение о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен» и решением ФКЦБ России от 17.08.1998 были внесены и зарегистрированы изменения в проспект эмиссии обыкновенных именных бездокументарных акций (№ МФ73-1п-0204 от 20.05.1993), в результате которых номинальная стоимость обыкновенных именных акций составила 0,01 рубля.

После этого все обыкновенные именные бездокументарные акции ОАО «Газпром» (с 17 июля 2015 года — ПАО «Газпром») первого выпуска (государственный регистрационный номер МФ73-1п-0204 от 20 мая 1993 года) номинальной стоимостью 0,01 руб. в количестве 23 673 512 900 штук были аннулированы на основании осуществленной 30 декабря 1998 года конвертации в обыкновенные именные бездокументарные акции ОАО «Газпром» второго выпуска номинальной стоимостью 5 руб. в количестве 23 673 512 900 штук.

Уведомление Министерства финансов РФ от 20.05.1993 №5-1-05 о регистрации проспекта первичной эмиссии ценных бумаг РАО «Газпром» (PDF, 181,9 КБ)

Проспект первичной эмиссии акций РАО «Газпром» (PDF, 9,8 МБ)

Протокол заседания Комиссии по утверждению итогов специализированного чекового аукциона по продаже акций РАО «Газпром» от 22.09.1994 (PDF, 244,9 КБ)

Результаты региональных аукционов по продаже акций РАО «Газпром», утвержденные председателем РФФИ от 22.09.1994 (PDF, 1,1 МБ)

Уведомление РФФИ о регистрации выпуска акций РАО «Газпром» от 21.10.1994 № ФИ-4.14.2/2438 (PDF, 273,4 КБ)

Уведомление ФКЦБ России о внесении изменений в проспект эмиссии ценных бумаг от 19.08.1998 № ИБ-04/4385 (PDF, 223,7 КБ)

Проспект эмиссии ценных бумаг ОАО «Газпром» (PDF, 47,7 МБ)

Уведомление ФКЦБ России о государственной регистрации выпуска ценных бумаг от 30.12.1998 № АК-04/6765 (PDF, 271,6 КБ)

Решение о выпуске ценных бумаг, зарегисирированное ФКЦБ России 30.12.1998 (PDF, 870,4 КБ)

Уведомление ФКЦБ о регистрации отчета об итогах выпуска ценных бумаг от 29.03.1999 №АК-04/1519 (PDF, 233,4 КБ)

Отчет об итогах выпуска ценных бумаг, зарегистрированный ФКЦБ России 29.03.1999 (PDF, 1,7 МБ)

Выгодно ли инвестировать в Газпром: прогноз на 2021 год

В расчетной базе IMOEX тиккеры LKOH, SBER и LKOH занимают 42%. Это самые тяжелые бумаги в индексе. Доля акций Газпрома — 13%. Из них Газпром – единственный, кто не обновил исторический максимум и не находится в долгосрочном тренде вверх.

При этом фундаментальные показатели показывают серьезные возможности увеличения стоимости акций. Консенсус-цена GAZP ведущих аналитиков до весны 2020 г. расходится в широких пределах:

- ВТБ Каптал — прогнозная цена 147;

- Morgan Stanley — 154;

- JPMorgan — 181.

Главная причина заниженной цены относительно фундаментальных индикаторов — несоразмерно большие траты компании на инвестиционные проекты. Политическая составляющая преобладает над экономической выгодой и интересами акционеров вне государственной доли.

За 2018 затраты на инвестпрограмму составили 1,5 трлн. р. С 2020 запланировано снижение. Это увеличит свободный денежный поток, что благоприятно для акционеров.

Программа инвестиций холдинга — это первое, на что стоит смотреть при рассмотрении варианта вложения в ценные бумаги Газпрома. При существенных тратах на проекты века маловероятно, что котировки обновят исторический максимум в перспективе год-два.

Прогнозы на 2021 год

Пока слишком рано говорить о сроках завершения проекта «Северный поток 2», но прокладка трубопровода продолжается в соответствии с нормативными актами, заявил представитель «Газпрома» в пятницу, 28 мая.

Если «Северный поток 2» будет использоваться на полную мощность, то «Газпром» сможет сэкономить не менее $1 млрд в год на транспортных расходах.

Газовый гигант прогнозирует увеличение использования «Турецкого потока» в 2021 году. В первом квартале трубопровод был загружен на 73%. «Газпром» может сэкономить $500 млн ежегодно на транспортных расходах, если будет использовать «Турецкий поток» на полную мощность.

Компания прогнозирует среднюю цену на газ в Европе в этом году не ниже $200 за тысячу кубометров. Прогноз экспорта газа в Европу и Турцию в 2021 г. на уровне 175–183 млрд кубометров.

Капвложения в 2021 г. будут немного выше, чем в прошлом году. Капитальные затраты «Газпрома» в настоящее время оцениваются примерно в 902 млрд рублей, капвложения по всей группе — 1,5–1,6 трлн руб., но оба плана могут быть пересмотрены позже в этом году.

Прогноз на 2021 год по дивидендам Газпрома

Как мы понимаем, строить прогнозы можно исключительно с доходов предприятия, а они напрямую зависят от стоимости газа на мировом рынке и объемах его сбыта. По заложенному плану повышения прибыли акционеров в 2021 году Газпром должен выплатить не менее 40% от СЧП.

Что же касается реальных показателей, то размер самой выплаты будет далеко за пределами показателей прошлых двух лет. Уже после первого квартала общий убыток компании составил 306 млрд руб. По оценкам аналитиков инвестиционных банков реальный размер прибыли Газпрома за 2020 год вряд ли превысит 500 млрд руб. Следовательно, исходя из установленного порядка выплаты дохода акционеров, если коэффициент по общему чистому долгу превысит показатель в 2,5, то величина обязательных дивидендов будет сокращена согласно политике компании.

Чтобы компания начала получать доход за поставки газа в Европу, цена за тысячу кубометров должна начинаться от 105 долларов по оценкам Fitch Ratings. Сегодня же этот показатель находится гораздо ниже 100 долларов (размер себестоимости 1000 кубометров газа с учетом налогов).

Если прогнозируемая прибыль Газпрома в 2020 году будет в размере 500 млрд рублей, то с учетом установленного размера выплат акционерам в размере 40% от чистого дохода получается, что прогнозируемые дивиденды на одну акцию составят около 8,29 руб. – что практически на 50% меньше прошлогоднего показателя.

Однако, Газпром строит более позитивные прогнозы, и планирует за счет увеличения потребления газа в зимний период получить больший спрос и соответственно повысить цену до доходного минимума, увеличив чистую прибыль до 800 млрд руб. уже в 2021 году, а в 2022 вернув ее до уровня 2019 года, зафиксировать на сумме 1200 млрд руб.

Следовательно, получаем следующую перспективу:

- Если Газпром не откажется от принятой в конце прошлого года политики, и продолжит повышать выплаты до 50% от чистой прибыли, то размер полученного дохода акционеров за 2021 год будет либо на уровне 2019 года, либо составит около 11 руб. на одну акцию. А это уже на 20 процентов выше прогнозируемого дохода за 2020 год.

- Если цена на нефть начнет подниматься до уровня 140-160 долларов за 1000 кубометров, то и стоимость акций серьезно возрастет. По прогнозам Газпрома, уже к началу 2022 года стоимость акции может составить около 245 рублей.

- Так как компания является крупнейшей в своей отрасли, да еще и имеет государственную поддержку, весьма мала перспектива еще большего падения стоимости активов. А это означает, что в данный период не стоит пытаться продать свой пакет акций, так как есть высокая вероятность серьезно проиграть на разнице курсов уже в ближайшие пару месяцев. Лучше отложить продажу активов как минимум до весны 2021 года.

В качестве итога отметим, что глобальный экономический спад затронул практически все предприятия и компании. Газпром при этом не стал исключением. Однако, не стоит делать слишком пессимистические прогнозы, тем более что компания показывала до пандемии довольно стабильный уровень прибыльности. Серьезно скорректировать прогноз на выплату дивидендов в 2021 год уже довольно сложно. Но компания имеет серьезные шансы вернуть выплаты акционерам в 2022 году на уровень 2020 года.

Какие дивиденды выплатят в 2021 году

Свежие данные в таблице выше.

Требование Министерства финансов увеличить отчисления на дивиденды 50% от прибыли Газпром, похоже, начинает исполнять. В прошлом году значительно увеличилась прибыль и выручка компании.

Несмотря на гигантские проекты, чистая прибыль увеличилась до 1456 миллиардов рублей. Руководство компании внесло предложение по выплате рекордной суммы в качестве дивидендов — 393,2 миллиарда рублей.

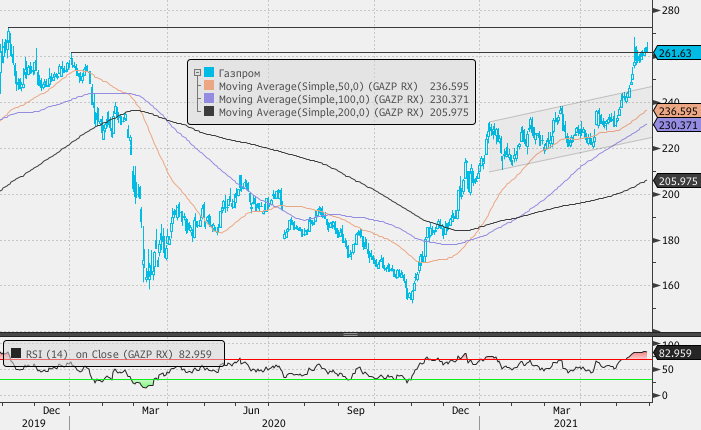

Динамика акций

Акции «Газпрома» по состоянию на 17:15 мск снижались на 0,3% до 262,21 руб. Отчетность была обнародована утром, поэтому в качестве реакции на позитивные цифры котировки в первый час торгов сформировали максимум дня на уровне 265,93 руб. Затем наблюдалось стабильное снижение по факту фиксации прибыли.

Динамика котировок разрушает сезонные тенденции. В среднем за последние 10 лет акции «Газпрома» дешевели в мае на 1,5%. 7 из 10 месяцев завершились снижением. Однако в мае 2021 года акции выросли на 14%.

По бумагам «Газпрома» 11 рекомендаций «покупать», 0 — «продавать», 2 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 302,73 руб., что на 15,4% выше текущей цены (262,34 руб.).

Динамика котировок и уровень дивидендов

Посмотрим на динамику котировок на различных временных периодах.

График по кварталам

Технический анализ, долгосрочно. Источник — MOEX.RU.

За 13 лет котировки Газпрома дважды выходили на рекордный для себя уровень в районе 360 рублей за акцию. 10 мая 2006 на стремительном взлете с конца апреля они показали максимум 358 и также стремительно стали падать.

Вторая попытка — спустя ровно два года. В мае 2008 цена акции достигла 369 р., но, увы, и тогда не смогла удержаться на этом уровне. На кризисе 2008 года котировки развернулись вниз и камнем упали до 84 в октябре. Торги неоднократно останавливались на ММВБ в связи с резким падением. В «черный» понедельник 6 октября Газпром подешевел сразу на 20%.

Сходив ниже 100 рублей за акцию, цена восстанавливалась до 2011 года, показав максимум 247 р. После этого последовал двухлетний медвежий тренд, вернувшись на минимумы 106 р. С 2008 каждый последующий минимум котировки рисуют с превышением.

Превышение максимумов слабое, но оно есть. Условно за долгосрочную поддержку можно принять зеленую линию. На сегодня это уровень 115-120 рублей.

Закрытие квартальных свечей выше говорит о том, что стратегически цена все же стремится вверх. И это неудивительно, учитывая недооцененность акций Газпрома. Нужны очень серьезные аргументы, чтобы котировки опустились к уровню 100 р.

Дневной график

Уровень сопротивления находится на 165-170. Он же хорошо виден на квартальном графике, выше которого цена не может выйти с сентября 2018 г. Снизу — поддержка от начала 2019 года. Таким образом, котировки находятся в слабо сходящемся треугольнике.

При прорыве сопротивления можно ожидать подъем к 180, затем к 200 как первому интересному стратегическому уровню. В последний раз быки тестировали снизу уровень 200 р. в марте 2012. Но безуспешно. При походе вниз ждем пробу медведей пробить долгосрочную поддержку 115-120.

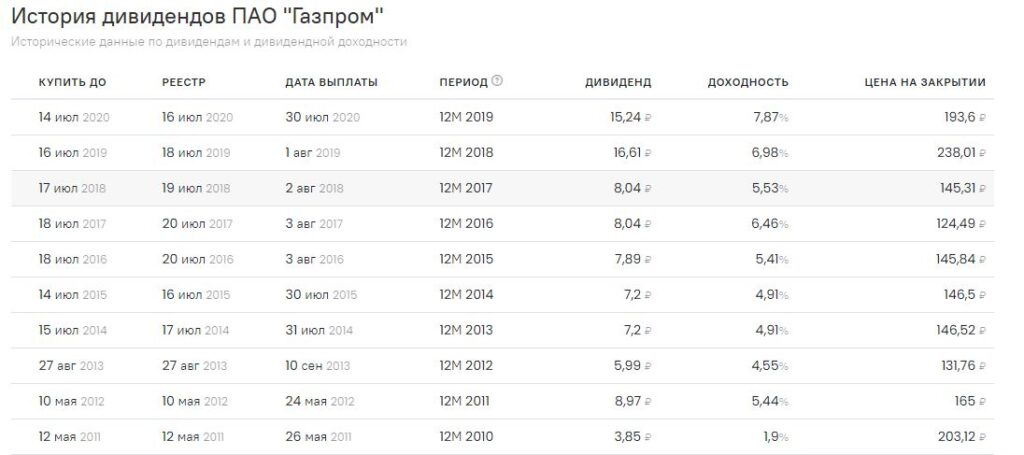

Распоряжением Росимущества РФ государственные компании должны направлять на дивиденды половину прибыли. В том числе Газпром. Руководство компании говорит о крупных инвестиционных тратах, которые необходимо вести, на выплаты уходит гораздо меньшая сумма. ¼ от прибыли была направлена за 2017 г. 8 рублей выплатили за прошлый год. Больше 10 планируется за текущий отчетный год.

Статистика дивидендов обыкновенных акций Газпрома с 2015 по 2018 гг.

| Дата закрытия реестра | Выплаты, в рублях | Срок | Доход, % |

| 18-07-2018 | 8,04 | 1 год | 5,09 |

| 19-07-2017 | 8,04 | — | 5,33 |

| 19-07-2016 | 7,89 | — | 6,22 |

| 15-07-2015 | 7,2 | — | 4,69 |

История программы ADR

Программа ADR ПАО «Газпром» была запущена 21 октября 1996 года. В конце прошлого века акции «Газпрома», как и весь российский фондовый рынок, были недооценены. Из-за опасности «поглощения извне» Правительство РФ наложило ограничение на покупку акций «Газпрома» для иностранных инвесторов. На тот момент существовали два рынка акций «Газпрома»: российский рынок обыкновенных акций и рынок ADR, ограниченный 4,4% уставного капитала. Цены на акции и ADR существенно различались.

Правительство РФ вместе с руководством «Газпрома» вело целенаправленную работу, направленную на либерализацию рынка акций компании. В 2005 году государство получило контроль над акциями «Газпрома», тем самым выполнив главное условие для снятия ограничений на приобретение и обращение акций Общества. В апреле 2006 года была запущена новая программа ADR — «первого уровня». Она предусматривает возможность обращения расписок эмитента в США только на внебиржевом рынке, а также разрешает владеть расписками частным инвесторам. Ранее расписки «Газпрома» были выпущены по правилам 144 A и Regulation S, что давало право владеть ими американским институциональным инвесторам, портфель которых превышает 100 млн долл., а также инвесторам, не являющимся резидентами США.

До 2006 года на одну расписку приходилось 10 акций «Газпрома», с 2006 это соотношение было снижено до 1:4, а с 2011 — до 1:2.

В настоящее время ADR ПАО «Газпром» имеют листинг на Лондонской фондовой бирже, обращаются на внебиржевом фондовом рынке США и европейских биржах, в частности — на Берлинской и Франкфуртской фондовых биржах. По данным на 31.12.2020 в ADR обращались 16,71% акций «Газпрома».

В феврале 2014 г. ADR ПАО «Газпром» включены ЗАО «ФБ ММВБ» в раздел «Перечень внесписочных ценных бумаг» Списка ценных бумаг, допущенных к торгам и допущены к торгам в процессе обращения (PDF, 162,2 КБ).

В июне 2014 г. глобальные депозитарные расписки ПАО «Газпром» прошли процедуру листинга и были включены в котировальный список Сингапурской фондовой биржи.

От чего зависит размер дивидендов ПАО «Газпром»?

24 декабря 2019 года Совет директоров ПАО «Газпром» одобрил Дивидендную политику ПАО «Газпром», в которой были определены принципы формирования размера дивидендов.

Размер дивидендов на акции ПАО «Газпром» рассчитывается, исходя из величины скорректированной Чистой прибыли Общества по МСФО.

Производимые при расчете дивидендов корректировки Чистой прибыли направлены на то, чтобы нивелировать влияние «неденежных» статей Консолидированного отчета о совокупном доходе:

- Корректировка на курсовые разницы как по операционным, так и по финансовым статьям.

- Учет обесценения (или восстановление убытка от обесценения) основных средств и инвестиций в ассоциированные компании.

- Замена доли в прибыли от ассоциированных компаний и совместных предприятий на поступления от ассоциированных компаний и совместных предприятий при расчете дивидендной базы.

Данные корректировки позволяют приблизить дивидендную базу к денежному потоку Общества и могут влиять на дивиденды как в сторону увеличения, так и уменьшения в зависимости от направления указанных элементов финансовой отчетности

В соответствии с Дивидендной политикой, целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли Общества. Достижение целевого уровня будет проводиться поэтапно:

- при определении размера дивидендных выплат по итогам 2019 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2020 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 40% от Скорректированной Чистой прибыли;

- при определении размера дивидендных выплат по итогам 2021 года и в последующие годы Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 50% от Скорректированной Чистой прибыли.

Рекомендации по размеру дивидендов Совет директоров выносит на Собрание акционеров, которое и принимает окончательное решение.

Поезд все не уходит и не уходит

«Не хочу быть московским мэром, президентом и даже премьером, я хочу быть акционером ОАО „Газпром“», — подпевали мы несколько лет назад Семену Слепакову. Это были времена, когда многие даже не подозревали, что фондовый рынок — это так просто и стать акционером «Газпрома» в буквальном смысле может каждый. Конечно, не с целым одним процентом акций, как в песне, но все же.

Но что же всегда удерживает от покупки акций российского газового гиганта? У них есть интересный эффект: вечно кажется, что поезд уже ушел. Например, в девяностые кто-то выгодно вложил в акции «Газпрома» свои приватизационные чеки-ваучеры и разбогател. Все смотрели, думали: ну что ж, жалко, конечно, но второй большой приватизации-то уже не будет…

Потом выросли цены на газ — и опять та же история. Даже казавшиеся дорогими акции «Газпрома» подорожали еще сильнее. И продолжают дорожать. Сейчас — очередной виток. На фоне нехватки газа в Европе и Азии ценные бумаги «Газпрома» установили максимум десятилетия, перевалив недавно отметку в 300 рублей за штуку.

Марк Гойхман, главный аналитик TeleTrade:

— Основные драйверы для роста проявляются в последние недели. Это нехватка природного газа в некоторых регионах за рубежом, как следствие — высокие цены на экспортный газ, а также скорое введение в эксплуатацию «Северного потока — 2». Заполнение газохранилищ в Европе сейчас находится на уровне 62,4 %, тогда как средний пятилетний показатель конца августа — 72,3 %. Цены на газ, лежавшие в основе предыдущих расчетов котировок акций «Газпрома», находились на рубеже около 250 долларов за тысячу кубометров. Но уже очевидно, что среднегодовая цена окажется выше 300 долларов.

Казалось бы, все последние несколько лет мы слышим разговоры про развитие альтернативной энергетики и про то, что российский газ будет никому не нужен. В стране даже начали принимать программы поддержки коммерческого и общественного транспорта на сжатом метане, чтобы активнее использовать эту продукцию внутри страны. И тут на тебе — оказывается, за границей в очередь выстраиваются и просят, чтобы из России поддали газку.

Артем Деев, руководитель аналитического департамента AMarkets:

— На рынке складывается отличная ценовая конъюнктура — предложение не успевает за спросом, из-за чего цены на газ выросли в пять раз к уровню прошлого года. При условии холодной зимы вполне могут повториться рекорды декабря — января, когда на азиатских направлениях спотовые цены превышали 1 000 долларов за тысячу кубометров газа. Эта тенденция отразилась на ценах «Газпрома» по долгосрочным контрактам. Повышенная прибыль означает и более высокие дивиденды по бумагам в будущем.

История выплат дивидендов по Газпрому

Начнем с анализа исторической доходности. Ниже картинка, которая отражает выплату дивидендов за последние 10 лет. Тенденция в большей степени к повышению размера дивиденда на одну акцию. В разные годы был различный период закрытия дивидендных гэпов. Но для долгосрочных инвесторов это не имеет значения. Таким образом, если планируете покупать акции минимум на несколько лет, то можно игнорировать коррекцию после даты фиксации. Рано или поздно котировки все равно устремятся вверх.

Выплаты дивидендов Газпрома по годам

Выплаты дивидендов Газпрома по годам

Ввиду текущей ситуации по банковским вкладам на уровне 4% годовых — дивидендная доходность в 6-7% очень привлекательна. Помимо фиксированной части всегда ожидается рост по акциям хотя бы на уровень роста индекса ММВБ. Тем более акции Газпрома имеют достаточно много веса в российском фондовом индексе. Поэтому можно предположить, что акции Газпром также будут расти вслед за рынком, если не будет много негатива на фондовых рынках.

Что касается сроков перечисления дивидендов, то здесь все стандартно. По закону о рынке ценных бумаг денежные средства от эмитента поступают не позднее 17 рабочего дня. Но как правило голубые фишки выплачивают довольно оперативно. Поэтому исходя из практики можно рассчитывать на получение дивидендов Газпрома через 1-1,5 недели после даты фиксации списка акционеров.

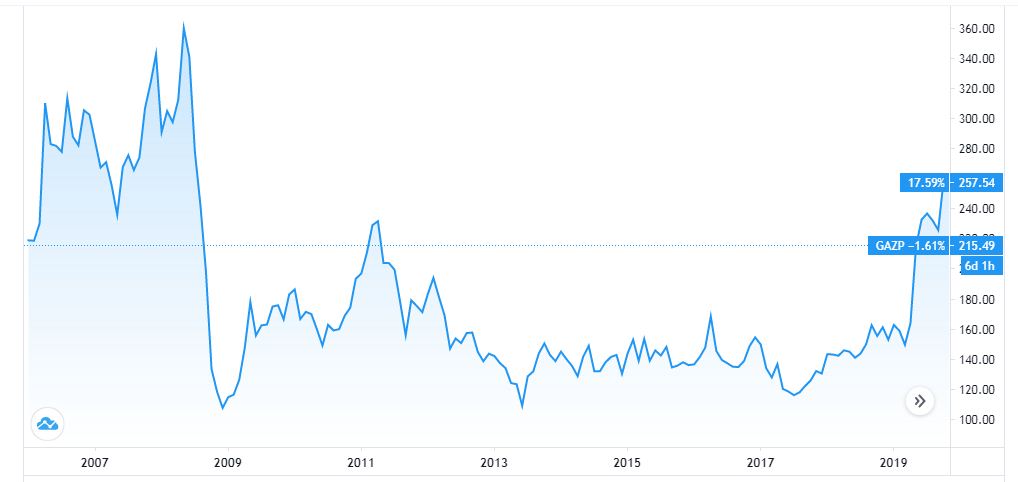

Акции Газпром GAZP на графике онлайн

Если рассмотреть котировки акций GAZP на Московской бирже, то картина двоякая. С одной стороны мы видим довольно широкий боковик и явного тренда нет, как по акциям Tesla или Сбербанк. С другой стороны еще недавно акции торговались по 140, а уже сегодня по 250 рублей, то есть на 80% дороже. Будут ли они снова стоить 350-360 рублей за акцию, пока сказать сложно. Скорее ценообразование будет складываться из многочисленных политических факторов, чем от отчетов компании или цен на природный газ.

График Газпром онлайн за весь период

График Газпром онлайн за весь период

Когда выплата дивидендов по Газпрому в 2021 году

Собрание акционеров утвердило дату выплаты дивидендов в 2021 году. В различных дивидендных календарях можно посмотреть все детали. Поэтому, если вас устраивает консервативная доходность на уровне 4% годовых, то акции можно добавить в свой портфель. Конечно, сверхдоходности по дивидендам в текущем году не будет, но есть вероятность роста котировок акций. Поэтому в теории можно получить те же 10-15% годовых ближе в концу года.

| Размер дивиденда | Ориентир по доходности | Купить до | Дата отсечки | Выплата |

| 8 рублей | 3,92 % | 14 июля 2021 | 16 июля 2021 | 30 июля 2021 |

Дивидендная политика Газпрома доступна на официальном сайте эмитента. Любой акционер или инвестор при желании может ознакомиться. Иногда такие документы написаны довольно сложным юридическим языком, что много деталей и терминов не понятны. Поэтому начинающие инвесторы предпочитают искать информацию по эмитенту на форумах и различных ресурсах. Но я все-таки рекомендую периодически изучать сайты компаний, акциями которых вы владеете.

Для тех инвесторов, кто впервые планирует купить ценные бумаги под дивиденды — не забывайте о режиме торгов Т+2

Несмотря на то, что сейчас большинство брокеров информируют до какой даты нужно купить акции, все-таки важно и самому это знать. Именно поэтому всегда упоминаются даты «дивидендной отсечки» и «купить до»

Ведь, если купить акции за 1 день до отсечки, то прав на получение дивидендов не будет.

Газпром последние новости

Если на официальном сайте Газпрома посмотреть последние новости, то можно убедиться, что действительно Газпром является национальным достоянием. Если посмотреть на заголовки, то действительно возникает ощущение масштабности. Акционеры вероятно еще испытывают чувство гордости. Далеко не каждая компания себе печатать заголовки про рабочие встречи с Путиным или запуски филиалов за границей.

Последние новости на сайте Газпром

Последние новости на сайте Газпром

Что может пойти не так

Но, по традиции, стоит упомянуть о рисках. Потому что фондовый рынок — в любом случае дело плохо предсказумое. И, пожалуйста, не надо, вдохновившись нашим материалом, вкладывать в акции «Газпрома» все свои деньги.

Первая причина кроется в оговорке «акции достигли максимума за десятилетие». Почему не максимума вообще? А потому что до 2008 года «Газпром» стоил дороже — тогда цена акции достигала 365 рублей. Что было дальше? Дальше обвал почти до 90 рублей и медленное восстановление, которое на данный момент вроде бы не завершилось. Кто даст гарантию, что история не повторится?

Второй нюанс, на который таки стоит обратить внимание, — альтернативная энергетика. Потому что есть вариант развития, когда спрос на газ может и правда упасть

Если Евросоюз начнет требовать производить водород не из природного газа, то ситуация станет для «Газпрома» гораздо хуже. Правда, справедливости ради стоит отметить, что это дело не ближайшего будущего.

Так что тщательно взвешивайте все риски, пусть газпромовские акции сейчас и выглядят привлекательно. В очередной раз Финтолк напоминает: фондовый рынок — это риск, и никогда не стоит забывать о диверсификации своих активов.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.