Аккредитив

Содержание:

- Преимущества аккредитивной формы расчетов

- Этапы процедуры (как это работает)

- Аккредитив от ВТБ: суть услуги

- Упрощенная процедура

- Условия предоставления

- Определение понятия

- Преимущества и недостатки

- Виды аккредитивов

- Аккредитивная форма расчетов

- Что необходимо для проведения расчетов в форме аккредитива

- Как покупателю защитить себя от незаконных действий поставщика

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

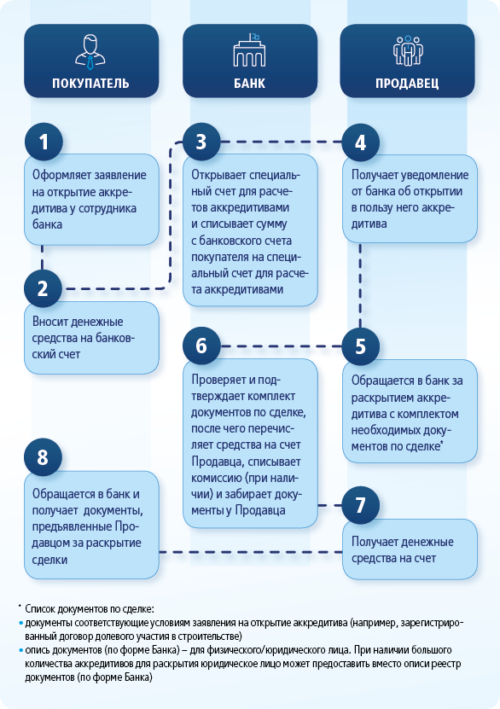

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Этапы процедуры (как это работает)

Сделки с аккредитивом проходят в 5 этапов:

- Стороны приходят в банк и заполняют заявление об открытии аккредитивного счета. На основании заявления банк открывает счет.

- Покупатель (плательщик, заказчик) перечисляет средства на полученные реквизиты.

- Продавец (получатель, исполнитель) проводит необходимые действия, указанные в договоре (подает документы на переоформление права собственности на плательщика).

- В банке предъявляют подтверждающие исполнение обязательств документы.

- На реквизиты продавца (исполнителя) банк переводит всю сумму, хранившуюся на аккредитивном счету.

Договоренность между сторонами завершается получением средств продавцом (исполнителем) после того, как банк убедится в полном соблюдении оговоренных договором обязательств.

Зная, как работает аккредитив, участники смогут в кратчайшие сроки завершить сделку без какого-либо риска для себя. В силу отсутствия малейших опасностей, такие сделки проходят гораздо быстрее, ведь стороны ограничены сроками, установленными в договоре, при этом, вероятность сбоев, в том числе технических, почти нулевая.

Помните, услуги аккредитива банк предоставляет на платной основе

Аккредитив от ВТБ: суть услуги

Данный инструмент используют при покупке-продаже недвижимого имущества; расчетах за товары, работы и услуги. Он считается дополнительной гарантией при выполнении соглашений. Зачастую граждане используют аккредитив ВТБ 24 при покупке недвижимости.

Аккредитив работает следующим образом: средства при заключении любого договора зачисляются на счет получателя. После предъявления в кредитно-финансовое учреждение документов, доказывающих исполнение сделки, продавец вправе снять денежные средства. Например, расчет по ипотечному договору производится после того, как пакет документов сдан на обязательную государственную регистрацию.

Упрощенная процедура

Упрощенная процедура подразумевает некоторые послабления в документации и порядке оформления сделки. Пошаговая инструкция следующая:

Оформить заявку на займ

- Заключение договора между сторонами;

- Покупатель поручается за открытие сделки;

- Открытие аккредитива;

- Уведомление об открытии;

- Передача документов;

- Снятие средств со счета покупателя;

- Перевод денег;

- Передача документов плательщику;

- Зачисление денег на банковский счет получателя;

- Выписка о состоянии счета.

Особенности аккредитива через Сбербанк

При каких условиях можно продать квартиру, взятую в ипотеку?

Как составить беспроцентный договор займа между…

Договор займа под залог автомобиля: условия, регистрация

Как снять обременение с квартиры после погашения ипотеки?

Порядок составления договора займа между физическими лицами

Условия предоставления

Банк ВТБ пользуется доверием клиентов благодаря хорошей системе безопасности и популярностью благодаря приемлемым условиям предоставления аккредитивов на все виды финансовых операций:

- Стоимость предоставления услуги будет варьироваться в различных пределах от 0,1 до 0,3% от суммы для юридических лиц и 0,2% от суммы операции для частных лиц. Чтобы узнать, сколько стоит услуга аккредитива, необходимо произвести элементарные расчеты, но обычно сумма не превышает 5000 рублей.

- Срок открытия специального счета для хранения средств может быть установлен разной длительностью или продлен при необходимости.

- Валюта аккредитива ВТБ — рубли, доллары и евро.

- Пункты договора прописываются согласно пожеланиям обеих сторон сделки.

Открытие аккредитива в ВТБ доступно любому человеку, так как банк не выдвигает требований и предоставляет хорошие условия.

Определение понятия

Для сторон, совершающих сделку с недвижимостью, важно быть уверенными, что условия контракта соблюдаются и денежные средства поступят в срок. Безопасность сделки гарантирует заключенный между сторонами аккредитив

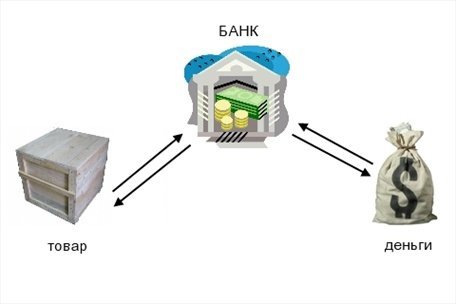

Что такое аккредитив при покупке недвижимости? Это специальный счет, открытый в банке при проведении сделки. Имеет форму банковской операции, в которой банки выступают посредниками при переводе и приеме средств. Оплата проходит по безналичному расчету.

Банк покупателя/плательщика (эмитент), действует по поручению, обязуясь своевременно и в полном размере оплатить покупку. В то же время эмитент вправе передать обязанности другому банку (исполняющему).

Существуют определенные требования к оформлению. Так, аккредитив содержит следующие реквизиты:

- номер и дата;

- вид платежа;

- сумма прописью;

- данные плательщика;

- информация об эмитенте;

- информация об исполняющем банке;

- данные получателя;

- вид;

- условия оплаты;

- наименование предмета сделки;

- дополнительные условия (при наличии);

- номер счета получателя;

- подпись уполномоченного банковского служащего;

- отметки банка-эмитента;

- печать.

Виды аккредитива

Сторонам важно выбрать вид аккредитивного счета при покупке-продаже квартиры. Аккредитив бывает:

- депонированный (покрытый) — эмитент переводит сумму аккредитива в пользование исполняющему банку за счет плательщика;

- гарантированный (непокрытый) — эмитент разрешает исполняющему банку списывать денежные средства со счета, но в пределах суммы аккредитива;

- отзывный — изменяется или отменяется эмитентом без согласования с получателем выплаты;

- безотзывный — отменяется только в случае согласия получателя, однако любые изменения запрещены;

- подтвержденный — исполняющий банк обязуется провести перевод оплаты даже при отсутствии поступления средств;

- неподтвержденный — используется при сделках с партнерами из экономически нестабильных государств;

- срочный (акцептованный) — имеет условие, что оплата производится в определенное время;

- back-to-back — оформляется, если в сделке участвуют не только продавец и покупатель, но и посредник (третье лицо). Предполагает создание двух аккредитивов в разных банках;

- встречный — создается при тех же обстоятельствах, что и back-to-back, однако оба аккредитива оформляются в одном банке;

- с отсроченной оплатой — позволяет перенести оплату;

- свободнообращающийся — требует перевода средств сразу при получении документов.

Нормативная база

Основанием для реализации безналичных расчетов через оформление такой банковской услуги выступают:

- Ст. — Гражданского кодекса РФ.

- Положение о правилах осуществления перевода денежных средств, утвержденное Банком России 19.06.2012 № 383-П.

- Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Преимущества и недостатки

Эта услуга стала популярной в России, сравнительно, недавно. Прежде совершить сделку можно было только через банковские ячейки, то есть, обе стороны, вместе шли в банк, где в ячейке были заложены деньги для покупки недвижимости и против предъявления документов доставались деньги из ячейки. Но часто происходили конфликты, покупатель был недоволен предоставленными документами и не хотел завершать сделку, а продавец не мог предъявить другие документы в силу их отсутствия. Так сделка срывалась, обе стороны терпели убытки, конфликты доходили до драк.

Сегодня банк является посредником, то есть третьим лицом, которое осуществляет контроль над сделкой. В идеале, в этом процессе принимают участие два банка, первый банк готов выплатить деньги за предоставленную документацию, второй банк выполняет контроль по проверке соответствия документов условия аккредитива. Хотя на практике чаще всего эти обе функции выполняет один банк.

Рассмотрим какие имеются сильные стороны и недостатки у аккредитива.

Преимущества:

- обход проверки купюр и других обязательных банковских операций при крупных перечислениях;

- надежность, поскольку за денежные переводы отвечает сам банк;

- гарантия сделки, ведь банк является не только оператором по переводу средств, но и главным контролером сделки, он заинтересован, в том, чтобы вся документация была правильно и законно оформлена;

- отсутствие риска для обеих сторон, ведь доступ к деньгам, до завершения сделки, есть только у покупателя, а продавец гарантированно получит все деньги после передачи недвижимости покупателю;

- выгода, так как затраты на аккредитив редко превышают стоимость аренды банковской ячейки и пересчет средств.

Недостатки:

- услуга гарантирует безопасность для обеих сторон, а потому требует детальной проверки всех документов, соответственно, проходит более длительный срок между открытием и завершением сделки;

- если у недвижимости более одного владельца, то данной услугой воспользоваться не возможно;

- дополнительная комиссия за операционные услуги банка;

- хоть завершение сделки практически гарантировано, в случае срыва, деньги вернуть можно будет только через суд;

- банк, в обязательном порядке, уведомляет налоговую о сделке;

- в зависимости от банка и сложности операции цена за услугу повышается.

Виды аккредитивов

Аккредитивы можно классифицировать на виды по нескольким признакам. Рассмотрим и сравним основные из них (остановимся на используемых при покупке квартиры аккредитивах).

Отзывной и безотзывной

В зависимости от возможности аннулировать или изменить аккредитив без согласия продавца (т. е. получателя средств), выделяют отзывной и безотзывной аккредитивы.

Отзывной аккредитив — это аккредитив, который может быть изменен или отозван плательщиком (покупателем квартиры) или банком-эмитентом (ч. 1 ст. 868 ГК РФ). Считается, что такой аккредитив больше ориентирован на покупателя, т. к. он может в любой момент отозвать денежные средства, и сделка окажется аннулированной. По итогу обе стороны останутся «при своем»: продавец с квартирой, покупатель — с деньгами. Тем не менее у них могут возникнуть сопутствующие финансовые расходы. Плюс покупателя в принципе может не устроить потенциальная опасность в последний момент не приобрести в собственность выбранную квартиру. Поэтому такой аккредитив при продаже недвижимости используется редко.

Безотзывной аккредитив, напротив, не может быть отменен покупателем или банком-эмитентом без согласия продавца (ч. 1 ст. 869 ГК РФ). Обычно именно эта разновидность аккредитивного расчета и применяется в сделках. В силу закона, если в договоре прямо не указано, что аккредитив отзывной, он по умолчанию считается безотзывным.

Покрытый и непокрытый

В зависимости от обеспеченности денежными средствами аккредитивы бывают покрытыми и непокрытыми.

Покрытый аккредитив (другое название — депонированный) предполагает, что средств, размещенных покупателем на аккредитивном счете, достаточно для совершения полной оплаты по договору (ч. 3 ст.867 ГК РФ).

Непокрытый аккредитив — денежные средства на счете размещены в меньшей сумме, чем требуется для полной оплаты по договору.

Поскольку покрытый аккредитив является наиболее надежным, в сделках с недвижимостью, как правило, используется именно он.

Акцептный и безакцептный

При рассмотрении вопроса о разграничении аккредитивов на акцептные и безакцептные в сделках с недвижимостью следует в значительной степени ориентироваться на терминологию, применяемую банком-эмитентом, т. к. законодательство такого определения не содержит.

Чаще всего в договоре указывается, что аккредитив безакцептный. Под этим может подразумеваться, что аккредитив:

- будет раскрыт по факту представления продавцом квартиры указанной в договоре на аккредитив документации без дополнительного согласия (акцепта) на выдачу средств со счета со стороны покупателя;

- может быть оформлен (т. е. сам договор на аккредитив) только между банком и покупателем без участия при этом продавца;

- может быть раскрыт (т. е. средства выданы или перечислены со счета) по истечении установленного договором аккредитива срока без дополнительного оформления согласия со стороны покупателя.

В любом случае что конкретно имеет в виду банк-эмитент, должно быть зафиксировано в условиях аккредитивного договора. В подавляющем большинстве случаев безакцептность аккредитива связана с отсутствием при его оформлении или раскрытии одной из сторон.

В прочих случаях говорят об акцептности аккредитива. Например, когда для выдачи денег со счета продавцу необходимо личное присутствие покупателя или его письменное согласие.

Стороны вольны определить в договоре, какой именно аккредитив они будут использовать при расчете, однако чаще всего применяется безотзывный покрытый безакцептный аккредитив.

Аккредитивная форма расчетов

ВТБ24 предлагает использовать аккредитивную форму расчетов в российских рублях для обеспечения безопасности следующих операций:

- покупка или продажа квартиры, дачи, дома или другой недвижимости;

- покупка или продажа товара;

- выполнение работ (оказание услуг).

ВТБ24 осуществляет операции с покрытыми (депонированными) аккредитивами в рублях РФ при безналичных расчетах на территории Российской Федерации между плательщиками — физическими лицами (резидентами/нерезидентами) и получателями — физическими / юридическими лицами / индивидуальными предпринимателями (резидентами/нерезидентами).

При выставлении клиентом покрытого (депонированного) аккредитива банк-эмитент перечисляет средства плательщика или предоставленные ему заемные средства в распоряжение исполняющего банка на весь срок, до момента исполнения аккредитива.

- Безналичная форма расчетов, которая позволяет плательщику и получателю самостоятельно определить условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом (получателем средств по аккредитиву)).

- Минимизация рисков для обеих сторон по сделке. При расчетах по аккредитиву банк-эмитент (банк, действующий по поручению плательщика) обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, что гарантирует:

- полный контроль движения денежных средств со стороны банка-эмитента и исполняющего банка;

- тщательную проверку представляемых документов независимыми и компетентными банковскими специалистами на соответствие условиям аккредитива;

- проведение расчетов по сделке непосредственно после предоставления в исполняющий банк документального подтверждения выполнения условий аккредитива получателем платежа.

- Надежность и быстрота расчетов: при открытии покрытого аккредитива банк-эмитент перечисляет денежные средства (покрытие) со счета плательщика в распоряжение исполняющего банка, что гарантирует получение денежных средств получателем независимо от финансового состояния плательщика на момент проведения расчетов.

- Аккредитив обособлен и независим от основного договора, заключенного сторонами. Это означает, что сторона-продавец после передачи стороне покупателю товаров (выполнения работ, оказания услуг) получит причитающиеся ей денежные средства даже в случае, если сторона-покупатель после приема товаров (работ, услуг) у продавца прекратит свое существование.

- Возможность изменения условий, аннулирования аккредитива при изменении условий сделки (например, в случае увеличения суммы сделки, в случае отмены сделки и т. п.).

Что необходимо для проведения расчетов в форме аккредитива

- обратиться в дополнительный офис или филиал ВТБ24;

- согласовать с Получателем условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом (получателем средств по аккредитиву), порядок оплаты комиссий банка);

- открыть банковский счет и зачислить на него денежные средства для расчетов по аккредитиву;

- заключить дополнительное соглашение к договору банковского счета, определяющее обязательства сторон и порядок работы с документами по аккредитиву;

- оформить заявление на открытие аккредитива.

- обратиться в исполняющий банк (исполняющим банком может являться ВТБ24);

- открыть в исполняющем банке банковский счет получателя;

- оформить заявление получателя.

Для получения денежных средств получатель представляет в исполняющий банк опись документов (для получателя — физического лица), реестр счетов (для получателя — юридического лица, индивидуального предпринимателя) и предусмотренные условиями аккредитива документы. Документы должны быть представлены получателем средств в пределах срока действия аккредитива с учетом сроков, указанных в условиях аккредитива.

При аккредитивной форме расчетов мы рекомендуем сторонам по сделке пользоваться услугами ВТБ24 как банка-эмитента и как исполняющего банка.

Как покупателю защитить себя от незаконных действий поставщика

Аккредитив по сути своей является гарантией безопасности сделки, но все же не полностью страхует покупателя от нарушений со стороны контрагента. Маловероятно, что плательщик потеряет все деньги, но вполне возможно, что получатель сделает попытку злоупотребить своими возможностями.

Давайте рассмотрим несколько наиболее распространённых примеров.

1. Поставщик (продавец) может отказаться исполнять договор, в результате чего поставка не будет осуществлена. Деньги покупателя вернутся в оборот не раньше, чем истечет срок аккредитива.

Как предотвратить возможность такого развития событий?

- Во-первых, покупателю следует позаботиться о включении в основной договор пункта, посвященного штрафам за задержку поставки.

- Во-вторых, сторонам необходимо заранее определиться с периодом действия аккредитива. Он должен предусматривать возможность неумышленной просрочки на несколько дней.

Если же вышеописанные меры не помогли, и поставка не состоялась, покупатель может обратиться в суд и потребовать от поставщика возмещения убытков. К убыткам относятся:

- комиссия за услуги банка по открытию аккредитива;

- переплата при покупке аналогичного товара у другого продавца;

- проценты на период действия аккредитива, которые должны были бы начисляться на сумму средств, замороженных на счете аккредитива;

- проценты по кредиту, уплаченные в пользу банка (если аккредитив был открыт путем получения кредита);

- другие суммы.

Впрочем, необходимо напомнить, что взыскать убытки в полном объеме удается немногим. Это длительный процесс, который не всегда приводит к желаемому результату. Можно потерять время и средства, но так ничего и не добиться.

2. Поставщик может отгрузить некачественный товар, неверное количество товара или вообще не тот товар, который был заказан, а после – предоставить банку на рассмотрение все нужные для исполнения аккредитива бумаги и получить деньги.

Чтобы этого не случилось, покупателю следует:

- Внести в условия аккредитива пункт, согласно которому продавец должен будет предоставить в банк различные сертификаты, в первую очередь – качества товара. Не лишним будет предусмотреть и сертификаты о количестве, происхождении товара, а также бумаги о его соответствии стандартам и требованиям – например, ветеринарного или санитарного контроля. Все эти документы должны быть выданы уполномоченными организациями.

- В основной договор внести пункт о санкциях за поставку некачественного товара, неверного количества товара, не того товара.

3. Продавец может подделать необходимые бумаги, предъявить их банковским работникам и получить деньги, не обременяя себя поставкой товара.

Но у покупателя всегда есть возможность:

- Перед заключением сделки навести справки о продавце. Для этого следует воспользоваться государственными реестрами, Интернет-ресурсами, материалами СМИ.

- Включить в условия аккредитива пункт, согласно которому продавец должен предоставить в банк документ, не подлежащий подделке. Это может быть, к примеру, сертификат качества, выдаваемый определенным учреждением, которое славится тем, что подделать его бланки крайне сложно.

Но если продавцу все же удалось провести покупателя, последний должен как можно скорее узнать, была ли у банка возможность определить подлинность документов. Как правило, это приводит к судебному спору с банковским учреждением. Если же в ходе судебных разбирательств выяснится, что определить подделку было не сложно, но работник банка этого не сделал, на банк будет возложено обязательство выплатить покупателю компенсацию в размере той суммы, что была выдана недобросовестному продавцу.

Подделка документов является преступлением. Покупатель должен обратиться в полицию и требовать возбудить уголовное дело в отношении продавца. В таком случае у него появится шанс впоследствии заставить недобросовестного поставщика возместить убытки и вернуть средства, которыми тот завладел незаконно.

Правда, иногда винить в происшедшем следует не только продавца, но и банковского служащего, допустившего ошибку. Если аккредитив был исполнен из-за его невнимательности, покупатель имеет право рассчитывать на компенсацию от банка, что подтверждается судебной практикой.

Завершая разговор об аккредитиве, напомним, что условия его исполнения в деталях изложены в пунктах 6.15–6.33 Положения № 383-П, а также в 867-873 статьях ГК РФ.

Рекомендуем почитать:

Что такое факторинг

Факторингом называются услуги, которые предоставляются предпринимателю банком или факторинговой компанией в обмен на право востребования с его клиента денег за поставленные товары.

Наши группы: